Eurosistēmas speciālistu 2025. gada jūnija makroekonomiskās iespēju aplēses eurozonai

1. Kopskats

Eurozonas tautsaimniecības izaugsmes perspektīvu pasliktina tirdzniecības spriedze un paaugstināta globālā nenoteiktība. Tiek uzskatīts, ka 2025. gadā kopumā šo ietekmi daļēji kompensēs spēcīgāka, nekā gaidīts, ekonomiskā aktivitāte 1. ceturksnī, kas, visticamāk, daļēji atspoguļo eksporta priekšpiegādi, gaidot augstākus tarifus. Domājams, ka vidējā termiņā ekonomisko aktivitāti veicinās nesen izziņotie jaunie fiskālie pasākumi. Pamataplēsē pieņemts, ka ES precēm noteiktie ASV tarifi, kas palielinājušies līdz 10 %, saglabāsies visā iespēju aplēšu periodā. Vienlaikus ar paaugstināto tirdzniecības politikas nenoteiktību un neseno euro kursa kāpumu tarifu paaugstināšana nelabvēlīgi ietekmēs eurozonas eksportu un ieguldījumus, un – mazākā mērā – patēriņu. Turpretī jaunajiem valdības izdevumiem infrastruktūrai un aizsardzībai (galvenokārt Vācijā) ar 2026. gadu vajadzētu veicināt eurozonas iekšzemes pieprasījumu. Kopumā joprojām pastāv apstākļi, kas ļauj eurozonas IKP pieaugumam aplēšu periodā kļūt straujākam. Konkrētāk, domājams, ka reālās darba samaksas un nodarbinātības kāpums, mazāk ierobežojošie finansēšanas nosacījumi, kas galvenokārt atspoguļo nesenos monetārās politikas lēmumus, un ārējā pieprasījuma atjaunošanās vēlāk iespēju aplēšu periodā kopā veicinās pakāpenisku atveseļošanos. Gaidāms, ka gada vidējais reālā IKP pieauguma temps 2025. gadā būs 0.9 %, 2026. gadā – 1.1 % un 2027. gadā – 1.3 %. Salīdzinājumā ar ECB speciālistu 2025. gada marta makroekonomiskajām iespēju aplēsēm IKP pieauguma perspektīva 2025. gadam nav koriģēta, atspoguļojot labākus, nekā gaidīts, saņemtos datus, kurus, domājams, lielā mērā kompensēs tirdzniecības spriedzes un euro kursa kāpuma ietekme. Tirdzniecības spriedzes un spēcīgāka valūtas kursa rezultātā 2026. gada izaugsme koriģēta un pazemināta, savukārt 2027. gadā izaugsme nav koriģēta.[1]

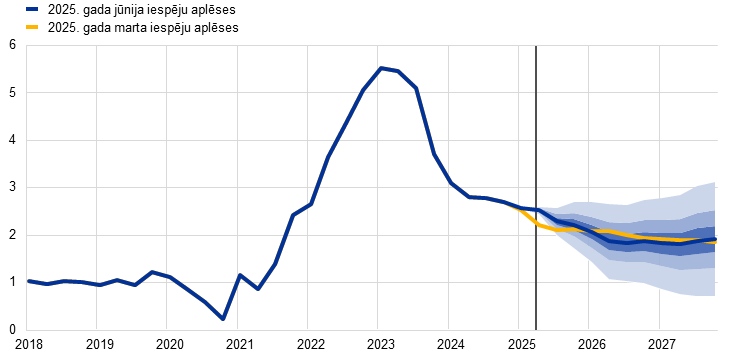

Lai gan gaidāms, ka kopējā inflācija, ko mēra ar saskaņoto patēriņa cenu indeksu (SPCI), īstermiņā saglabāsies zemāka par 2 %, gaidāms, ka vidējā termiņā tā atgriezīsies mērķa līmenī. Paredzams, ka inflācija 2025. gadā pazemināsies un 2026. gada 1. ceturksnī sasniegs zemāko līmeni (1.4 %), bet pēc tam 2027. gadā atkal sasniegs 2.0 %. Tiek uzskatīts, ka kopējās inflācijas pazemināšanos 2025. gadā daļēji nosaka negatīva enerģijas cenu inflācija pēc nesenā naftas cenu un dabasgāzes vairumtirdzniecības cenu krituma. Gaidāms, ka enerģijas cenu inflācija saglabāsies negatīva līdz 2027. gadam, kad jaunās emisijas kvotu tirdzniecības sistēmas (ETS2) kontekstā stāsies spēkā jauni klimata pārmaiņu mazināšanas pasākumi. Gaidāms, ka pēc īslaicīga kāpuma 2025. gada 2. ceturksnī pārtikas cenu inflācija saruks, 2027. gadā sasniedzot līmeni nedaudz virs 2 %. Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas; SPCIX) pakalpojumu komponenta ietekmē samazināsies, izzūdot dažu preču novēloto cenu korekciju ietekmei, mazinoties darba samaksas spiedienam un zemākām enerģijas cenām izplatoties pa cenu noteikšanas ķēdi visā tās garumā. Darba samaksas kāpumam vajadzētu turpināt sarukuma tendenci, izzūdot spiedienam kompensēt agrākos reālās darba samaksas zaudējumus. Gaidāms, ka tas apvienojumā ar darba ražīguma kāpuma atjaunošanos noteiks būtiski lēnāku vienības darbaspēka izmaksu pieaugumu. Gaidāms, ka ārējais cenu spiediens, ko atspoguļo importa cenas, joprojām būs mērens, pieņemot, ka ES tarifu politika nemainīsies, un būs vērojams neliels lejupvērsts spiediens, ko radīs euro kursa kāpums un enerģijas izejvielu cenu sarukums pēdējos mēnešos. Salīdzinājumā ar 2025. gada marta iespēju aplēsēm kopējās SPCI inflācijas perspektīva gan 2025., gan 2026. gadā koriģēta un samazināta par 0.3 procentu punktiem, ņemot vērā pieņēmumus par zemākām enerģijas izejvielu cenām un euro kursa kāpumu, savukārt 2027. gadā tā nav koriģēta.

1. tabula

Izaugsmes un inflācijas iespēju aplēses eurozonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

2025. gada jūnija pamatscenārijs | ||||||||

Reālais IKP | 0.8 | 0.9 | 1.1 | 1.3 | 0.0 | 0.0 | –0.1 | 0.0 |

SPCI | 2.4 | 2.0 | 1.6 | 2.0 | 0.0 | –0.3 | –0.3 | 0.0 |

SPCI (neietverot enerģijas un pārtikas cenas) | 2.8 | 2.4 | 1.9 | 1.9 | 0.0 | 0.2 | –0.1 | 0.0 |

Alternatīvs scenārijs – mērens | ||||||||

Reālais IKP | 0.8 | 1.2 | 1.5 | 1.4 | 0.0 | 0.3 | 0.3 | 0.1 |

SPCI | 2.4 | 2.0 | 1.7 | 2.1 | 0.0 | –0.3 | –0.2 | 0.1 |

Alternatīvs scenārijs – smags | ||||||||

Reālais IKP | 0.8 | 0.5 | 0.7 | 1.1 | 0.0 | –0.4 | –0.5 | –0.2 |

SPCI | 2.4 | 2.0 | 1.5 | 1.8 | 0.0 | –0.3 | –0.4 | –0.2 |

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti gada vidējie dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Korekcijas aprēķina, izmantojot noapaļotus skaitļus. Alternatīvie scenāriji pievēršas ASV tarifiem un tirdzniecības politikas nenoteiktībai. Tie aprakstīti 2. ielikumā. 2025. gada jūnija pamatscenārijā izmantotos datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

Lai ilustrētu ASV tarifu politikas radītos riskus un pašreizējo lielo nenoteiktību, kas saistīta ar eurozonas tautsaimniecības perspektīvu, sagatavoti divi scenāriji. Mērenais scenārijs paredz ASV un ES divpusējo tarifu atcelšanu (t. i., nulles līmeņa tarifus) un tirdzniecības politikas nenoteiktības strauju samazināšanos līdz līmenim, kāds bija pirms 2018. gada. Saskaņā ar šādu scenāriju izaugsme 2025. un 2026. gadā ir par 0.3–0.4 procentu punktiem spēcīgāka nekā pamatscenārijā, savukārt inflācija 2026. un 2027. gadā ir tikai nedaudz augstāka. Smagais scenārijs paredz turpmāku ASV tarifu palielināšanos visās jomās (atbilstoši ASV paziņojumam par tā dēvētajiem atbildes tarifiem), simetriskiem ES pretpasākumiem un ilgstoši pieaugošu tirdzniecības politikas nenoteiktību. Šādā scenārijā izaugsmes perspektīva visā iespēju aplēšu periodā ir daudz vājāka, savukārt inflācija ir zemāka, īpaši vēlāk iespēju aplēšu periodā. Šie scenāriji sīkāk aprakstīti 2. ielikumā.

2. Starptautiskā vide

Pasaules tautsaimniecības perspektīvu nosaka ASV administrācijas noteiktie paaugstinātie tarifi un lielā tirdzniecības politikas nenoteiktība.[2] Kopš ECB speciālistu 2025. gada marta iespēju aplēšu pabeigšanas efektīvā tarifu likme preču un pakalpojumu importam ASV būtiski palielinājusies. Pamataplēsē pieņemts, ka iespēju aplēšu periodā tarifi, ko ASV noteikušas ES, saglabājas 9. aprīlī izziņotajā līmenī, Ķīnai noteiktie tarifi saglabājas 12. maijā izziņotajā līmenī un tirdzniecības politikas nenoteiktība pakāpeniski mazinās, bet joprojām ir paaugstināta. Pamatscenārija pieņēmumi par tarifiem un tirdzniecības politikas nenoteiktību sīkāk aplūkoti 2. ielikumā.

Tarifi negatīvi ietekmē globālās izaugsmes perspektīvu. Paredzams, ka 2025. gadā pasaules reālais IKP pieaugs lēnāk (par 3.1 %; iepriekšējā gadā – par 3.6 %). Paredzams, ka palēnināšanās turpināsies 2026. gadā, sasniedzot 2.9 %, bet pēc tam 2027. gadā stabilizēsies 3.2 % līmenī (2. tabula). Salīdzinājumā ar 2025. gada marta iespēju aplēsēm izaugsmes perspektīva pasliktinājusies visās lielākajās valstīs, īpaši ASV un Ķīnā, kā arī valstīs, kurām ir spēcīgas eksporta saiknes ar ASV (piemēram, Kanādā un Meksikā).

2. tabula

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

| 2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Pasaules reālais IKP (neietverot eurozonu) | 3.6 | 3.1 | 2.9 | 3.2 | 0.2 | –0.3 | –0.3 | 0.0 |

Globālā tirdzniecība (neietverot eurozonu)1) | 4.2 | 3.1 | 1.7 | 3.1 | –0.2 | –0.4 | –1.4 | –0.1 |

Eurozonas ārējais pieprasījums2) | 3.5 | 2.8 | 1.7 | 3.1 | 0.1 | –0.4 | –1.4 | 0.0 |

Pasaules PCI (neietverot eurozonu) | 4.0 | 3.3 | 2.8 | 2.5 | –0.2 | 0.0 | 0.1 | 0.0 |

Konkurentu eksporta cenas nacionālajā valūtā3) | 2.5 | 1.8 | 2.6 | 2.3 | 0.2 | 0.1 | 0.3 | 0.2 |

Piezīme. Korekcijas aprēķina, izmantojot noapaļotus skaitļus.

1) Aprēķina kā importa vidējo svērto apjomu.

2) Aprēķina kā eurozonas tirdzniecības partnervalstu importa vidējo svērto apjomu. Eurozonas ārējā pieprasījuma lejupvērstās korekcijas ir mazākas (2025. gadā tas nemainās, 2026. gadā koriģēts un samazināts par 1.1 procentu punktu), ja tiek ņemta vērā aplēstā ASV un Ķīnas divpusējās tirdzniecības apjoma sarukuma ietekme sakarā ar tarifu pārmaiņām kopš 2025. gada marta iespēju aplēsēm.

3) Aprēķina kā eurozonas tirdzniecības partnervalstu eksporta deflatoru vidējo svērto apjomu.

Paredzams, ka pasaules tirdzniecības izaugsme šogad samazināsies līdz 3.1 % un 2026. gadā – līdz 1.7 %, bet pēc tam gaidāma atveseļošanās. 2025. gada rādītāju būtiski palielina spēcīgais tirdzniecības pieaugums 1. ceturksnī, tarifu ieviešanas gaidās strauji pieaugot ASV importam. Pēc tam vērojamais spējais kritums atspoguļo šīs priekšpiegādes apjoma mazināšanos, ko papildina pašu tarifu un paaugstinātās tirdzniecības politikas nenoteiktības negatīvā ietekme. Gaidāms, ka sakarā ar šo nenoteiktību būs vērojama pāreja uz globālā pieprasījuma struktūru ar mazāku tirdzniecības īpatsvaru, jo tai ir negatīva ietekme uz ieguldījumu izdevumiem, kas savukārt ietekmē kapitālpreču tirdzniecību. Pasaules importa pieaugums koriģēts un salīdzinājumā ar marta iespēju aplēsēm 2025. gadā samazināts par 0.4 procentu punktiem un 2026. gadā – par 1.4 procentu punktiem, galvenokārt tarifu dēļ.

Eurozonas ārējais pieprasījums arī koriģēts un salīdzinājumā ar marta iespēju aplēsēm būtiski samazināts. Gaidāms, ka eurozonas ārējā pieprasījuma pieaugums 2025. gadā saruks līdz 2.8 % (2024. gadā – 3.5 %) un 2026. gadā turpinās samazināties, sasniedzot 1.7 %. Pēc tam 2027. gadā tas atkal pieaugs līdz 3.1 %. Salīdzinājumā ar 2025. gada marta iespēju aplēsēm eurozonas ārējā pieprasījuma kāpums koriģēts un būtiski samazināts (par 0.4 procentu punktiem 2025. gadā un par 1.4 procentu punktiem 2026. gadā). Šīs korekcijas saistītas arī ar ietekmi, ko rada augstāku tarifu izraisītā ASV un Ķīnas tirdzniecības pārkārtošanās, kas precīzi neatspoguļo iespējamo ārējo pieprasījumu attiecībā uz eurozonu. Ņemot vērā aplēsto ASV un Ķīnas divpusējās tirdzniecības apjoma sarukuma ietekmi kopš 2025. gada marta iespēju aplēsēm tarifu pārmaiņu dēļ, eurozonas ārējā pieprasījuma pieauguma lejupvērstās korekcijas ir mazākas.

Paredzams, ka globālā patēriņa cenu inflācija iespēju aplēšu periodā pieaugs lēnāk, neraugoties uz prognozēto ASV inflācijas kāpumu, kas atspoguļo tarifus. Runājot par citām attīstītajām valstīm, līdztekus ASV, inflācija 2025. gadā koriģēta un paaugstināta arī Apvienotajā Karalistē sakarā ar augstākiem, nekā gaidīts, pēdējo mēnešu rādītājiem un dinamiskāku darba samaksas kāpumu. Arī jaunietekmes tirgus ekonomikas valstu inflācijas aplēses nedaudz paaugstinātas, īpaši atspoguļojot nelabvēlīgās strukturālās norises Krievijā un Turcijas liras kursa krasā krituma ietekmi uz inflāciju Turcijā. Paredzams, ka gada izteiksmē globālās inflācijas trajektorija joprojām būs lejupvērsta. Šogad tā samazināsies līdz 3.3 % (2024. gadā – 4.0 %) un turpinās sarukt, 2026. gadā sasniedzot 2.8 % un 2027 gadā – 2.5 %. Salīdzinājumā ar marta iespēju aplēsēm 2026. gadā tā koriģēta un paaugstināta par 0.1 procentu punktu.

Paredzams, ka eurozonas konkurentu eksporta cenu kāpuma temps būs lēnāks par vēsturisko vidējo līmeni, bet tuvu tam. Eurozonas konkurentu eksporta cenu pieaugums (nacionālajās valūtās un gada izteiksmē) 2024. gadā bija 2.5 %, kas iezīmē atgriešanos pozitīvā teritorijā, izzūdot agrākā izejvielu cenu krituma un cenu spiediena pārneses ietekmei. Paredzams, ka konkurentu eksporta cenas 2025. gadā pieaugs par 1.8 %, 2026. gadā – par 2.6 % un 2027. gadā – par 2.3 %. Pieaugums 2025. gadā ir salīdzināms ar 2025. gada marta iespēju aplēsēs paredzēto tempu. Domājams, ka ietekme, ko rada nedaudz augstāki, nekā gaidīts, rādītāji 2025. gada 1. ceturksnī, un tarifu netiešā ietekme sakarā ar augstākām starppatēriņa preču izejvielu izmaksām kopā šogad veicinās eurozonas konkurentu eksporta cenu kāpumu. Tomēr šo ietekmi lielā mērā kompensē citi faktori, piemēram, pieņēmumi par zemākām izejvielu cenām. Eurozonas konkurentu eksporta cenas koriģētas un salīdzinājumā ar marta iespēju aplēsēm 2026. gadā paaugstinātas par 0.3 procentu punktiem un 2027. gadā – par 0.2 procentu punktiem.

Pamataplēsi apdraudošie riski cieši saistīti ar tirdzniecības politikas norisēm un to radīto nenoteiktību. Ja ASV tarifi tiks paaugstināti un tirdzniecības partnervalstis veiks atbildes pasākumus, tas varētu kavēt pasaules ekonomisko aktivitāti un tādējādi arī eurozonas ārējo pieprasījumu, kā arī palielināt inflāciju. Turpretī ASV administrācijas un tās tirdzniecības partnervalstu sarunām noslēdzoties veiksmīgi, tarifi varētu pazemināties, tādējādi veicinot izaugsmi un samazinot inflācijas spiedienu ASV. Recesija ASV nozīmētu negatīvu ietekmi uz izaugsmi citās valstīs un arī mazinātu inflācijas spiedienu pasaules tautsaimniecībā. Sīkāku informāciju par alternatīvu scenāriju ietekmi sk. 2. ielikumā.

1. ielikums

Tehniskie pieņēmumi

Salīdzinājumā ar 2025. gada marta iespēju aplēsēm galvenās tehnisko pieņēmumu pārmaiņas ir ievērojami zemākas izejvielu cenas, būtiski augstāks valūtas kurss un augstākas ilgtermiņa procentu likmes. Pieņēmumi par naftas cenām 2025. un 2026. gadā koriģēti un samazināti gandrīz par 11 %, naftas cenām īstermiņā turpinot sarukt, bet pēc tam no 2026. gada sākuma nedaudz pieaugot, kas nozīmē augšupvērstu spiedienu uz inflāciju 2027. gadā. Pieņēmums par gāzes vairumtirdzniecības cenām ir pārskatīts un samazināts par 24.4 % 2025. gadā, par 17.6 % 2026. gadā un par 7.7 % 2027. gadā. Kopš iepriekšējām iespēju aplēsēm euro kurss attiecībā pret ASV dolāru pieaudzis par 8.3 % (nominālajā efektīvajā izteiksmē – par 3.9 %). Pieņēmumi par īstermiņa procentu likmēm kopumā nav mainījušies, savukārt pieņēmumi par ilgtermiņa procentu likmēm 2025.–2027. gadā koriģēti un paaugstināti vidēji aptuveni par 30–40 bāzes punktiem.

Tabula

Tehniskie pieņēmumi

| 2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Izejvielas | |||||||

Naftas cena (ASV dolāros par barelu) | 82.0 | 66.7 | 62.8 | 64.2 | –10.7 | –10.6 | –6.5 |

Dabasgāzes cenas (euro par MWh) | 34.4 | 38.0 | 33.2 | 29.3 | –24.4 | –17.6 | –7.7 |

Elektroenerģijas vairumtirdzniecības cenas (euro par MWh) | 77.7 | 82.3 | 77.5 | 71.8 | –18.2 | –10.1 | –5.3 |

Pirmās ES emisijas kvotu tirdzniecības sistēmas (ETS1) kvotas (euro par tonnu) | 65.2 | 71.4 | 73.2 | 75.4 | –11.4 | –12.0 | –11.8 |

Otrās ES emisijas kvotu tirdzniecības sistēmas (ETS2) kvotas (euro par tonnu) | – | – | – | 59.0 | – | – | 0.0 |

Neenerģijas izejvielu cenas (ASV dolāros; gada pārmaiņas; %) | 9.2 | 6.8 | –0.4 | 0.6 | –5.2 | 0.9 | 3.4 |

Valūtas kursi | |||||||

ASV dolāra kurss attiecībā pret euro | 1.08 | 1.11 | 1.13 | 1.13 | 6.6 | 8.3 | 8.3 |

Euro nominālais efektīvais kurss (ENEK-41) (1999. gada 1. cet. = 100) | 124.1 | 126.1 | 127.1 | 127.1 | 3.1 | 3.9 | 3.9 |

Finanšu pieņēmumi | |||||||

3 mēnešu EURIBOR (gadā; %) | 3.6 | 2.1 | 1.9 | 2.2 | 0.0 | –0.1 | 0.1 |

Valdības 10 gadu obligāciju ienesīguma likmes (gadā; %) | 2.9 | 3.1 | 3.4 | 3.6 | 0.3 | 0.4 | 0.4 |

Piezīmes. Līmeņu korekcijas izsaka procentos un pieauguma tempa un gada procentuālo rādītāju korekcijas – procentu punktos. Izaugsmes tempa un procentu likmju korekcijas aprēķina, izmantojot skaitļus, kas noapaļoti līdz vienam ciparam aiz komata, savukārt korekcijas, kas uzrādītas kā procentuālās pārmaiņas, aprēķina, izmantojot nenoapaļotus skaitļus. Tehniskie pieņēmumi par eurozonas procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2025. gada 14. maijā. Naftas cenas ir Brent jēlnaftas tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. Gāzes cenas ir Nīderlandes biržas gāzes tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. Elektroenerģijas cenas ir piecu lielāko eurozonas valstu vidējās vairumtirdzniecības tagadnes darījumu cenas un biržā tirgoto nākotnes līgumu cenas. ETS1 kvotu (EUA) "sintētiskā" biržā tirgoto nākotnes līgumu cena atvasināta kā divu tuvāko Eiropas Enerģijas biržas EUA nākotnes līgumu lineāri interpolētā vērtība mēneša beigās. Pēc tam tiek noteiktas EUA biržā tirgoto nākotnes līgumu mēneša vidējās cenas, lai iegūtu gada rādītāja ekvivalentu. Tā kā ETS2 kvotas netiek tirgotas, Eurosistēmas speciālistu pieņēmumus par šīm cenām veido robežcena, virs kuras tiks atbrīvotas papildu kvotas, un šī cena aktualizēta atbilstoši 2027. gada cenām (sīkāku informāciju sk. Eurosistēmas speciālistu 2024. gada decembra iespēju aplēšu pārskata ielikumā "Novērtējums par klimata pārmaiņu pārkārtošanās politikas ietekmi uz izaugsmi un inflāciju"). Uz izejvielu cenu tendencēm norāda biržā tirgoto nākotnes darījumu tirgi 10 darbadienu laikā pirms pēdējā datu aktualizēšanas termiņa. Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja 10 darbadienu periodā, kas beidzās pēdējā datu aktualizēšanas dienā. Pieņēmumi par eurozonas valstu valdības 10 gadu obligāciju nominālajām ienesīguma likmēm balstās uz valstu 10 gadu obligāciju vidējām ienesīguma likmēm, kas svērtas ar IKP gada rādītājiem. Ja pieejami nepieciešamie dati, konkrētu valstu valdības 10 gadu obligāciju nominālās ienesīguma likmes definē kā 10 gadu etalonobligāciju ienesīguma likmes, ko pielāgo, izmantojot biržā netirgoto nākotnes līgumu nominālās ienesīguma likmes, kas pēdējā datu aktualizēšanas termiņā iegūtas no atbilstošajām attiecīgo valstu ienesīguma līknēm. Pārējām valstīm attiecīgās valsts 10 gadu obligāciju ienesīguma likmes definē kā 10 gadu etalonobligāciju ienesīguma likmi, ko attiecina uz garāku periodu, izmantojot nemainīgu starpību (kas novērota pēdējā datu aktualizēšanas termiņā) ar tehnisko pieņēmumu par eurozonas bezriska ilgtermiņa procentu likmi.

2. ielikums

ASV tarifi un tirdzniecības politikas nenoteiktība

Augstāki ASV tarifi, citu valstu iespējamie atbildes pasākumi un tirdzniecības politikas nenoteiktība rada būtiskus riskus eurozonas tautsaimniecības perspektīvai. 2025. gada jūnija iespēju aplēsēs pieņemts, ka tarifi iespēju aplēšu periodā paliek 2025. gada maija līmenī un ka paaugstināta nenoteiktība saglabājas, lai gan pakāpeniski mazinās. Šajā ielikumā aplūkota šo pieņēmumu makroekonomiskā ietekme uz pamataplēsēm, kā arī sniegti divi alternatīvi ilustratīvi scenāriji: 1) mērens scenārijs, kas ietver zemākus tarifus un ātrāku tirdzniecības politikas nenoteiktības mazināšanos, un 2) smags scenārijs, kas paredz augstus tarifus un ilgstošāku tirdzniecības politikas nenoteiktību.

Pamatscenārijā pieņemts, ka ASV tarifi preču importam ir augstāki, nekā paredz 2025. gada marta iespēju aplēses. Tiek pieņemts, ka turpinās visi tarifu pārtraukumi, kas bija spēkā iespēju aplēšu pabeigšanas brīdī. ASV tarifi preču importam no gandrīz nulles pieaug par 10 procentu punktiem visās valstīs, izņemot Ķīnu, kur to apjoms pieaug aptuveni par 20 procentu punktiem, efektīvajai tarifu likmei sasniedzot aptuveni 40 % (ņemot vērā gan preču, gan pakalpojumu tarifus). Turklāt tiek pieņemts, ka ES neveic atbildes pasākumus, savukārt Ķīnas atbildes pasākumi ir simetriski (A attēls, a) panelis).[3] Gaidāms, ka tirdzniecības politikas nenoteiktība visā iespēju aplēšu periodā saglabājas paaugstināta, bet tiek pieņemts, ka 2027. gada beigās tā mazinās, sasniedzot līmeni, kāds bija 2018. gadā (B attēls, a) panelis).

Mērenajā scenārijā pieņemts, ka 2025. gada 3. ceturksnī ES un ASV panāk vienošanos par divpusējo tarifu atcelšanu. Turklāt ASV vēl vairāk samazina Ķīnai noteiktos tarifus, savukārt Ķīna atceļ visus atbildes tarifus, ko tā noteikusi ASV. Citi divpusējie tarifi starp ASV un pārējām pasaules valstīm saglabājas nemainīgi salīdzinājumā ar pamataplēsi, attiecīgi efektīvā ASV tarifu likme precēm un pakalpojumiem ir 13 % (A attēls, a) panelis). Ar 2025. gada 3. ceturksni tirdzniecības politikas nenoteiktība samazinās, 2027. gadā sasniedzot ilgtermiņa vidējo rādītāju, kāds bija pirms 2018. gada (B attēls, a) panelis).

Smagajā scenārijā pieņemts, ka ASV tarifi atkal sasniedz augsto līmeni, kāds tika izziņots 2. aprīlī, un ka ES īsteno atbildes pasākumus, nosakot tarifus ASV preču importam (B attēls, a) panelis). Turklāt tarifi, ko ASV nosaka Ķīnai, saglabājas augstajā līmenī, kāds bija, pirms tie 12. maijā tika uz laiku apturēti (gandrīz 120 %; A attēls, a) panelis). Kopumā tas nozīmē, ka efektīvā ASV tarifu likme precēm un pakalpojumiem ir 28 %.[4] Joprojām saglabājas liela tirdzniecības politikas nenoteiktība (B attēls, a) panelis).

A attēls

Efektīvās tarifu likmes

a) Efektīvās tarifu likmes preču un pakalpojumu importam | b) Efektīvā tarifu likme ASV importam no eurozonas |

(% un devums procentu punktos) | (indekss; ceturkšņa vidējie rādītāji) |

|  |

Avoti: a) panelis: Conteduca and Mancini (2025. gads), EPII MAcMap-HS6, Fajgelbaum et al. (2024. gads), WITS, CEPII BACI un ECB speciālistu aprēķini; b) panelis: WITS, Trade Data Monitor, ECB maksājumu bilances statistika un ECB speciālistu aprēķini.

Piezīmes. a) panelī parādīts tarifu vidējais svērtais rādītājs produktu līmenī, izmantojot 2023. gada tirdzniecības plūsmas. Zaļie stabiņi attiecas uz mēreno scenāriju (Ķīna 10 %, ES 0 %, Kanāda un Meksika 25 % precēm, kas nav ASV, Meksikas un Kanādas līgumā (USMCA) ietvertās preces, pārējās pasaules valstis – 10 % un pasaules nozaru tarifi). Zilie (dzeltenie) rombi atspoguļo pamatscenārija tarifu līmeni 2025. gada jūnija (2025. gada marta) iespēju aplēsēs. Smagā scenārija un mērenā scenārija delta koeficientu attēlo sarkanie stabiņi. b) paneļa jaunākie dati atbilst stāvoklim 2025. gada aprīlī. b) panelī parādīts katra scenārija tarifu vidējais svērtais rādītājs produktu līmenī, izmantojot 2024. gada tirdzniecības plūsmas.

ASV tarifu makroekonomiskā ietekme

1) Pamatscenārijs

Pēc eurozonas eksporta kāpuma, ko noteica uzņēmumu īstenotā priekšpiegāde, sagaidot augstākus tarifus, saskaņā ar pamataplēsēm gaidāms, ka ASV tarifi mazinās eurozonas eksportu un IKP pieaugumu. Šis kāpums 2025. gada 1. ceturksnī, ko noteica ASV importa priekšpiegāde, varētu turpināties arī 2. ceturksnī (B attēls, b) panelis). Tomēr gaidāms, ka tas būs īslaicīgs, jo ASV noteikti 10 % tarifi preču importam no ES kopā ar lēnāku izaugsmi sakarā ar trešām valstīm noteiktajiem tarifiem, iespēju aplēšu periodā mazinās eurozonas eksporta pieaugumu.[5] Turklāt gaidāms, ka krasi pieaugošā tirdzniecības politikas nenoteiktība bremzēs eksportu, īpaši sakarā ar negatīvo ietekmi uz ieguldījumiem kapitālprecēs ārvalstīs, bet arī iekšzemes ieguldījumiem, un – lai gan mazākā mērā – patēriņu. Tāpēc tiek vērtēts, ka eurozonas IKP pieaugums 2025.–2027. gadā kumulatīvi būs gandrīz par 0.7 procentu punktiem mazāks, savukārt ASV tarifu un nenoteiktības ietekme uz eurozonas SPCI inflāciju tiek uzskatīta par diezgan ierobežotu (C attēls).[6]

B attēls

Pieņēmumi par nenoteiktības dinamiku un jaunākajām eurozonas eksporta norisēm

a) Pieņēmumi par tirdzniecības politikas nenoteiktību | b) Eurozonas preču eksporta apjoms |

(indekss; ceturkšņa vidējie rādītāji) | (triju mēnešu pārmaiņas salīdzinājumā ar iepriekšējiem trim mēnešiem) |

|  |

Avoti: a) panelis: Caldara et al. (2019. gads) un ECB speciālistu aprēķini. b) panelis: Eurostat un ECB speciālistu aprēķini.

Piezīmes. a) paneļa jaunākie dati atbilst stāvoklim 2025. gada aprīlī. b) paneļa pamatā esošie dati ir sezonāli izlīdzināti. Tā kā dati par eurozonas eksporta apjomu 2025. gada martā pēdējā datu aktualizēšanas termiņā nebija pieejami, jaunākie dati ir aproksimēti, deflējot marta vērtības ar rūpniecības eksporta cenām. Jaunākie dati atbilst stāvoklim 2025. gada martā.

C attēls

Tarifu pārmaiņu un tirdzniecības politikas nenoteiktības ietekme pēc 2025. gada marta iespēju aplēšu datu aktualizēšanas termiņa uz 2025. gada jūnija pamataplēsēm

a) Kopējā ietekme uz reālā IKP pieaugumu | b) Kopējā ietekme uz SPCI inflāciju |

(procentu punktos) | (procentu punktos) |

|  |

Avoti: Eurosistēmas speciālistu aprēķini.

Piezīme. Aplēsēs nav iekļauta tarifu un politikas nenoteiktības ietekme uz 1. ielikumā sniegtajiem tehniskajiem pieņēmumiem.

2) Mērenais scenārijs

Saskaņā ar mēreno scenāriju eurozonas izaugsmes perspektīva salīdzinājumā ar pamataplēsi būtiski uzlabojas, savukārt ietekme uz inflāciju ir ierobežota. Ietekme uz ASV tautsaimniecību un pasaules tautsaimniecību gan mērenajā, gan smagajā scenārijā kvantitatīvi novērtēta, izmantojot ECB globālo modeli, kurā novirzes no pamataplēses veido endogēnā ASV monetārā politika. Mērenajā scenārijā zemākiem tarifiem un mazākai tirdzniecības politikas nenoteiktībai ir tikai neliela ietekme uz izaugsmi un inflāciju ASV un Ķīnā (D attēls). Simulācijās izmantojot ECB-BASE, eurozonas IKP pieaugums ir nedaudz spēcīgāks, īpaši 2025. un 2026. gadā. Tas galvenokārt atspoguļo tirdzniecības politikas nenoteiktības mazināšanos. Iespēju aplēšu perioda beigu daļā inflācija ir nedaudz augstāka salīdzinājumā ar pamataplēsi, galvenokārt atspoguļojot spēcīgāku aktivitāti (E attēls).

3) Smagais scenārijs

Saskaņā ar smago scenāriju vērojama spēcīga makroekonomiskā ietekme uz ASV un Ķīnu. Tiek paredzēts, ka tarifu paaugstināšana izraisa patēriņa cenu kāpumu, inflācijai ASV 2025. un 2026. gadā palielinoties aptuveni par 0.5 procentu punktiem (D attēls a) panelis). ASV eksports uz citām valstīm nepalielinās, bet nedaudz pieaug ASV imports no citām valstīm. Augstāka tirdzniecības politikas nenoteiktība vēl vairāk bremzē izaugsmi. ASV reālā IKP pieaugums 2026. gadā ir aptuveni par 0.7 procentu punktiem mazāks nekā pamatscenārijā. Smagajā scenārijā negatīva ietekme skar arī Ķīnu. Augstu ASV tarifu noteikšana Ķīnai un Ķīnas atbildes pasākumi pret ASV strauji samazina divpusējo tirdzniecību, taču Ķīnas eksports uz citām valstīm, t. sk. eurozonu, palielinās. Ķīnas reālā IKP pieaugums 2025. gadā ir par 0.6 procentu punktiem un 2026. gadā – par 0.3 procentu punktiem mazāks, kas 2026. gadā pazemina inflāciju (D attēls, b) panelis).

D attēls

Makroekonomiskā ietekme uz ASV un Ķīnu mērenajā un smagajā scenārijā

a) ASV | b) Ķīna |

(novirze no pamataplēses; procentu punktos) | (novirze no pamataplēses; procentu punktos) |

|  |

Avoti: ECB speciālistu aprēķini, kas balstīti uz ECB globālā modeļa simulācijām, ASV izmantojot endogēnu monetāro politiku un Ķīnai – vadītu valūtas kursu.

Vājāka ir arī eurozonas izaugsme, kā arī inflācija, jo ASV importam noteikto augstāko tarifu augšupvērsto ietekmi ar uzviju kompensē mazāka pieprasījuma ietekme (E attēls, a) panelis). Mazāks eurozonas ārējais pieprasījums kavē eurozonas izaugsmi, neraugoties uz nelielu pozitīvu tirdzniecības novirzīšanas ietekmi. Tarifu eskalācija arī palielina tirdzniecības politikas nenoteiktību, kas negatīvi ietekmē ieguldījumu lēmumus eurozonā. Tas vēl vairāk mazina pieprasījumu, pastiprinot tarifu tiešo ietekmi. Kopumā saskaņā ar smago scenāriju eurozonas IKP pieaugums samazinās līdz 0.5 % 2025. gadā, 0.7 % 2026. gadā un 1.1 % 2027. gadā, kumulatīvi aptuveni par 1 procentu punktu atpaliekot no pamatscenārijā paredzētā IKP pieauguma, un inflācija 2027. gadā ir 1.8 % salīdzinājumā ar pamatscenārijā paredzētajiem 2.0 %.

E attēls

Makroekonomiskā ietekme uz eurozonu mērenajā un smagajā scenārijā un iegādes no Ķīnas

a) Eurozona | b) Esošās iegādes no Ķīnas |

(novirze no gada izaugsmes tempa pamataplēses; procentu punktos) | (īpatsvars) |

|  |

Avoti: a) panelis: ECB speciālistu aprēķini, kas balstīti uz ECB-BASE modeļa simulācijām, izmantojot eksogēnu eurozonas monetāro politiku un valūtas kursus. b) panelis: Panon et al.(2024) (zilie stabiņi), Trade Data Monitor (dzeltenie stabiņi).

Piezīmes. Zilie stabiņi b) panelī aprēķināti, izmantojot eksporta uzņēmumu 2019. gada tirdzniecības datus uzņēmuma līmenī (sk. Panon et al., 2024). Par Vāciju dati uzņēmuma līmenī nav pieejami. Dzeltenie stabiņi Pasaules Muitas organizācijas Harmonizētās sistēmas klasifikācijas sešu zīmju līmenī parāda to produktu īpatsvaru, kuri 2024. gadā iegūti no Ķīnas (papildus citām valstīm).

Ķīnas eksporta pārvirzīšana uz eurozonu potenciāli rada turpmāku lejupvērstu inflācijas risku papildus smagajā scenārijā ietvertajam. Ķīnai pārvirzot savu eksportu, eurozona varētu būt galvenais galamērķis, jo šā uz eurozonu veiktā eksporta struktūra ir līdzīga uz ASV veiktā eksporta struktūrai. Turklāt Ķīna jau piegādā 80 % no lielo eurozonas valstu importētajiem produktiem, un uzņēmuma līmeņa dati liecina, ka vairāk nekā divas piektdaļas reģiona uzņēmumu importē Ķīnas preces (E attēls, a) panelis). Ķīnas izplatīšanas tīklu straujā paplašināšanās eurozonā vēl vairāk atvieglotu pārvirzīšanu. To papildus veicina arī Ķīnas valdības atbalsts eksportētājiem un spēja samazināt peļņas maržas. Lai gan ES antidempinga pasākumi var mazināt šo ietekmi, to īstenošanai nepieciešamais ilgais laika periods var kavēt atbildes reakciju. Tāpēc šī dinamika potenciāli var pastiprināt lejupvērsto spiedienu uz eurozonas inflāciju smagajā scenārijā.

3. Reālā tautsaimniecība

Eurozonas ekonomiskā aktivitāte 2025. gada 1. ceturksnī palielinājās par 0.3 %, kas pārsteidzošā kārtā nedaudz pārsniedza marta iespēju aplēsēs paredzēto (1. attēls) galvenokārt eksporta priekšpiegādes spēcīgā impulsa dēļ. Iekšzemes pieprasījums, ko noteica privātais patēriņš, 1. ceturksnī, visticamāk, pozitīvi ietekmēja izaugsmi un neto tirdzniecību. Reālā IKP pieaugums par 0.1 procentu punktu pārsniedza marta iespēju aplēsēs paredzēto tempu, un to galvenokārt noteica lielāks, nekā gaidīts, eksporta apjoms. Nozaru dalījumā rūpniecības aktivitātes pieaugums 1. ceturksnī, visticamāk, kļuva straujāks. To veicināja preču pieprasījuma atjaunošanās, ko noteica reālo ienākumu uzlabošanās un pirkumu pasteidzināšana, gaidot tarifus, savukārt aktivitāte pakalpojumu sektorā, domājams, turpināja palielināties.

1. attēls

a) Reālā IKP pieaugums | b) Reālā IKP līmenis |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati) | (ķēdes indeksu veidā agregētie apjomi (2020. gads); mljrd. euro) |

|  |

Piezīmes. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem a) panelī novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka reālā IKP pieauguma rādītājs iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

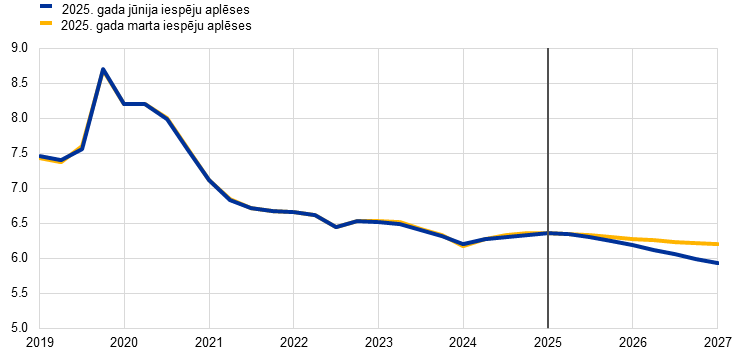

Gaidāms, ka izaugsme 2025. gada 2. un 3. ceturksnī palēnināsies, jo eksporta priekšpiegādes mazināšanos 1. ceturksnī papildina jauni tarifi un būtiska tirdzniecības politikas nenoteiktība. Apvienotais produkcijas izlaides iepirkumu vadītāju indekss (IVI) maijā saruka līdz 50.2. Tas norāda uz pārmaiņām nozaru norisēs. Rūpniecības nozarē vērojamas atveseļošanās pazīmes (rūpniecības IVI – 51.5), savukārt pakalpojumu IVI liecina par stagnāciju. Eiropas Komisijas ekonomiskā noskaņojuma rādītājs pēc divu mēnešu lejupslīdes maijā uzlabojās, tomēr joprojām bija zems. Dati par rūpniecības produkcijas izlaidi martā liecina, ka ražošanas apjomu 1. ceturkšņa beigās būtiski paaugstinājis priekšpiegādes efekts augstāku tarifu gaidās. Pamataplēsē pieņemts, ka iespēju aplēšu periodā tarifi, ko ASV noteica ES, saglabājas 9. aprīlī izziņotajā līmenī un tirdzniecības politikas nenoteiktība pakāpeniski mazinās, bet joprojām ir paaugstināta. 2. ielikumā sīkāk aplūkota tarifu un tirdzniecības politikas nenoteiktības ietekme pamatscenārijā. Kopumā gaidāms, ka izaugsmes temps 2. ceturksnī palēnināsies un 3. ceturksnī kļūs nedaudz negatīvs, tarifu ietekmei uz eksportu un politikas nenoteiktību papildinot ietekmi, ko rada spēcīgais eksporta pieaugums 1. ceturksnī. Šo faktoru dēļ gaidāmas būtiskas svārstības ceturkšņa izaugsmes dinamikā, un tās tendence ir īpaši nenoteikta. Pēdējo ceturkšņu rezultāti liecina, ka iegūtā izaugsme (t. i., gada vidējais pieauguma temps gadījumā, ja IKP saglabātos 1. ceturkšņa līmenī) ir 0.8 % un tādējādi veido lielāko daļu no 2025. gada izaugsmes iespēju aplēses (0.9 %).

Gaidāms, ka vidējā termiņā reālā IKP pieaugums kļūs spēcīgāks. To veicinās reāli rīcībā esošo ienākumu uzlabošanās, pakāpeniskā nenoteiktības mazināšanās un ārējā pieprasījuma atjaunošanās, izzūdot nelabvēlīgajai tarifu ietekmei (3. tabula). Turpmākam mājsaimniecību pirktspējas pieaugumam, ko nosaka noturīgs darba samaksas un nodarbinātības kāpums, kā arī inflācijas pazemināšanās, un nedaudz lēnākam mājsaimniecību uzkrājumu veidošanas tempam vajadzētu veicināt privātā patēriņa pieaugumu. Noturīgam, lai gan mazāk aktīvam, darba tirgum un pieņēmumam par pakāpenisku patērētāju konfidences uzlabošanos vidējā termiņā, tuvinoties tās vēsturiskajai normai, arī vajadzētu veicināt privātā patēriņa pieaugumu. Paredzams, ka ieguldījumi iespēju aplēšu periodā pakāpeniski nostiprināsies, galvenokārt atspoguļojot pakāpenisku nenoteiktības izzušanu, "Nākamās paaudzes ES" (NPES) programmas līdzekļu izmantošanu un pieprasījuma apstākļu uzlabošanos. Papildus vājam ārējam pieprasījumam tirdzniecības politikas nenoteiktība (saistībā ar vājākiem globālajiem ieguldījumiem un nelabvēlīgu ārējā pieprasījuma struktūru attiecībā uz eurozonas eksportu) kopā ar euro kursa paaugstināšanos, kas pastiprina ieilgušās eurozonas konkurētspējas problēmas, nozīmē, ka eksporta tirgus daļas turpina samazināties.

3. tabula

Reālā IKP, tirdzniecības un darba tirgus iespēju aplēses

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %, ja nav norādīts citādi; korekcijas procentu punktos)

| 2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reālais IKP | 0.8 | 0.9 | 1.1 | 1.3 | 0.0 | 0.0 | –0.1 | 0.0 |

Privātais patēriņš | 1.0 | 1.2 | 1.2 | 1.2 | 0.0 | –0.2 | 0.0 | 0.0 |

Valdības patēriņš | 2.6 | 1.6 | 1.2 | 1.0 | 0.1 | 0.4 | 0.1 | 0.0 |

Ieguldījumi | –1.8 | 0.7 | 1.7 | 1.9 | 0.0 | –0.5 | 0.0 | 0.5 |

Eksports1) | 1.1 | 0.5 | 1.6 | 2.6 | 0.2 | –0.3 | –0.7 | –0.1 |

Imports1) | 0.2 | 1.9 | 2.0 | 2.7 | 0.1 | 0.0 | –0.6 | –0.1 |

Ieguldījums IKP pieaugumā, ko veido: | ||||||||

Iekšzemes pieprasījums | 0.7 | 1.2 | 1.3 | 1.3 | 0.0 | 0.0 | 0.0 | 0.1 |

Neto eksports | 0.4 | –0.6 | –0.1 | 0.1 | 0.0 | –0.1 | –0.1 | 0.0 |

Krājumu pārmaiņas | –0.3 | 0.4 | 0.0 | 0.0 | 0.0 | 0.3 | 0.0 | 0.0 |

Reāli rīcībā esošie ienākumi | 2.2 | 0.8 | 1.0 | 0.8 | –0.3 | –0.1 | 0.2 | 0.1 |

Mājsaimniecību uzkrājumu rādītājs (% no rīcībā esošajiem ienākumiem) | 15.0 | 14.7 | 14.5 | 14.1 | –0.1 | 0.0 | 0.1 | 0.1 |

Nodarbinātība2) | 1.0 | 0.6 | 0.5 | 0.6 | 0.1 | 0.2 | 0.1 | 0.2 |

Bezdarba līmenis | 6.4 | 6.3 | 6.3 | 6.0 | 0.0 | 0.0 | 0.0 | –0.2 |

Tekošais konts (% no IKP) | 2.7 | 2.7 | 2.6 | 2.6 | 0.1 | 0.7 | 0.4 | 0.3 |

Piezīmes. Reālais IKP un tā komponenti noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Korekcijas aprēķina, izmantojot noapaļotus skaitļus. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Ietver eurozonas iekšējo tirdzniecību.

2) Nodarbinātās personas.

Nesen izziņotajiem pasākumiem saistībā ar aizsardzības un infrastruktūras izdevumiem vidējā termiņā vajadzētu veicināt izaugsmi. Gaidāms, ka pamatscenārijā ietverto jauno aizsardzības un infrastruktūras izdevumu makroekonomiskā ietekme (2025.–2027. gadā gandrīz 120 mljrd. euro, kas ir nedaudz virs 0.7 % no IKP[7]) kumulatīvi veicinās eurozonas IKP pieaugumu par 0.25 procentu punktiem, galvenokārt iespēju aplēšu perioda otrajā pusē. Visbūtiskākā ietekme būs vērojama Vācijā, kuras īpatsvars šajos izdevumos sasniedz aptuveni 80 %.[8] Sastāva ziņā lielāko daļu (vairāk nekā pusi) no kopējiem papildu izdevumiem eurozonā klasificē kā valdības ieguldījumus, kam seko valdības patēriņš (aptuveni 40 %, ko galvenokārt veido starppatēriņš un valsts sektorā nodarbināto atalgojums). Militāro produktu saikne ar augstajām tehnoloģijām nozīmē, ka aizsardzības izdevumiem var būt lielā mērā jāpaļaujas uz importu, līdz tiek sasniegti ES mēroga ražošanas jaudas mērķi.

Tiek lēsts, ka agrāk īstenotās monetārās politikas stingrības palielināšanas ietekme uz izaugsmi 2024. gadā sasniegusi augstāko punktu, un gaidāms, ka iespēju aplēšu periodā tā izzudīs. To veicinās zemākas monetārās politikas procentu likmes. No 2021. gada decembra līdz 2023. gada septembrim īstenoto monetārās politikas pasākumu ietekme turpina izpausties reālajā tautsaimniecībā. Tomēr domājams, ka lielākā daļa no lejupvērstās ietekmes uz izaugsmi jau ir īstenojusies. Pēc monetārās politikas procentu likmju samazināšanas kopš 2024. gada jūnija un pamatojoties uz tirgus gaidām par procentu likmju nākotnes tendencēm iespēju aplēšu pēdējā datu aktualizēšanas datumā (1. ielikums), gaidāms, ka monetārās politikas bremzējošā ietekme uz tautsaimniecības izaugsmi 2025. gadā pakāpeniski izzudīs. Tomēr attiecībā uz šīs ietekmes apmēru un laika profilu pastāv būtiska nenoteiktība.

Salīdzinājumā ar 2025. gada marta iespēju aplēsēm reālā IKP pieaugums 2025. un 2027. gadā nav koriģēts, bet 2026. gadā koriģēts un nedaudz pazemināts (3. tabula, 2. attēls un 3. attēls). Nekoriģētā 2025. gada aplēse atspoguļo faktisko rādītāju pozitīvo pārnesto ietekmi laikā līdz 2025. gada 1. ceturksnim, un lejupvērstās izaugsmes korekcijas 2025. gada 2. un 3 ceturksnī sakarā ar augstākiem tarifiem, ar tiem saistīto nenoteiktību un euro kursa kāpumu. Tirdzniecības spriedze, nenoteiktība un euro kursa kāpums ir pamatā arī izaugsmes lejupvērstajai korekcijai par 0.1 procentu punktu 2026. gadā (līdz 1.1 %; pēc marta iespēju aplēsēs ietvertās lejupvērstās korekcijas par 0.2 procentu punktiem), savukārt papildu aizsardzības un infrastruktūras izdevumi noteica nelielu pozitīvu tempa kāpumu gada dinamikas ietekmē. Gada vidējais pieauguma temps 2027. gadā nav koriģēts (1.3 %).

2. attēls

Eurozonas reālais IKP – dalījums galvenajos izdevumu komponentos

a) 2025. gada jūnija iespēju aplēses | b) Korekcijas salīdzinājumā ar 2025. gada marta iespēju aplēsēm |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos) | (procentu punkti un devums procentu punktos) |

|  |

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Korekcijas aprēķina, izmantojot nenoapaļotus skaitļus.

3. attēls

Reālā IKP pieauguma iespēju aplēšu korekcijas salīdzinājumā ar 2025. gada marta iespēju aplēsēm

(procentu punktos)

Piezīme. Korekcijas aprēķina, izmantojot nenoapaļotus skaitļus.

Gaidāms, ka privātais patēriņš izturēs ASV tirdzniecības politikas negatīvo ietekmi. To veicinās stabils ienākumu pieaugums, ņemot vērā darba samaksas kāpumu un inflācijas pazemināšanos. Privātā patēriņa pieaugums 2024. gada 4. ceturksnī kļuva lēnāks, mazinoties īslaicīgajiem faktoriem, kas bija veicinājuši tā kāpumu vasarā (piemēram, sezonālie faktori un Parīzes 2024. gada olimpiskās spēles). Mājsaimniecību izdevumiem, kuru gada pieauguma temps 2023. un 2024. gadā bija aptuveni 0.8 %, 2025.–2027. gadā būtu jāpieaug līdz 1.2 %. Privātā patēriņa pieaugumu galvenokārt noteiks reāli rīcībā esošo ienākumu kāpums, ko veicinās gan darba samaksas, gan ar darba samaksu nesaistīto ienākumu pieaugums, īpaši ienākumi no pašnodarbinātības (4. attēls). Turklāt mērenam uzkrājumu līmeņa sarukumam vajadzētu labvēlīgi ietekmēt privātā patēriņa pieaugumu, patēriņa izdevumiem un uzkrājumiem pakāpeniski normalizējoties. Gaidāmā pakāpeniskā patērētāju konfidences uzlabošanās vidējā termiņā, ņemot vērā kopumā labvēlīgo darba tirgus perspektīvu un patēriņa izlīdzināšanas tendenci – t. i., novēlotu mājsaimniecību izdevumu atjaunošanos atbilstoši pirktspējas kāpumam, – varētu veicināt pakāpenisko uzkrājumu rādītāja sarukumu. Tomēr gaidāms, ka mājsaimniecību uzkrājumu rādītājs joprojām būs augsts, atspoguļojot to, ka mājsaimniecībām izsniegto aizdevumu procentu likmes joprojām nedaudz pārsniedz vēsturisko vidējo rādītāju un kredītu pieejamība joprojām ir zema. Palielinoties politikas nenoteiktībai, privātā patēriņa pieaugums 2025. gadā koriģēts salīdzinājumā ar 2025. gada marta iespēju aplēsēm un pazemināts par 0.2 procentu punktiem.

4. attēls

Mājsaimniecību patēriņš, ienākumi un uzkrājumi

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Mājsaimniecību uzkrājumu rādītāja paaugstināšanās liecina par negatīvu uzkrājumu devumu patēriņa pieaugumā. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Statistiskās neatbilstības starp nacionālajiem un sektoru kontiem un to atšķirīgajiem publicēšanas laikiem rada nelielas atšķirības starp privātā patēriņa pieauguma rādītājiem un attiecīgajiem devumiem no ienākumiem un (invertētajām) mājsaimniecību uzkrājumu rādītāja pārmaiņām. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Tiek lēsts, ka 2025. gada 1. ceturksnī atkal atsācies ieguldījumu mājokļos pozitīvs pieaugums, un gaidāms, ka iespēju aplēšu periodā tā temps nedaudz nostiprināsies saistībā ar labvēlīgākiem finansēšanas nosacījumiem un mājsaimniecību reālo ienākumu kāpumu. Tiek lēsts, ka pēc ilgstošās lejupslīdes, kas sākās 2022. gada 2. ceturksnī, ieguldījumi mājokļos 2025. gada 1. ceturksnī atkal sākuši pieaugt straujāk, un gaidāms, ka turpmākajos ceturkšņos pieaugums turpināsies. Ieguldījumu mājokļos atveseļošanās atspoguļo augošo pieprasījumu pēc mājokļiem, par ko liecina arī nesenais dzīvojamo ēku būvniecībai izsniegto būvatļauju skaita pieaugums. To var skaidrot ar hipotekāro kredītu procentu likmju stabilo samazināšanos kopš 2023. gada beigām un to veicina turpmāka mājsaimniecību reālo ienākumu palielināšanās. Ņemot vērā atkal pieaugošo pieprasījumu pēc mājokļiem, tiek prognozēts, ka 2026. un 2027. gadā ieguldījumu mājokļos pieaugums kļūs spēcīgāks.

Tiek uzskatīts, ka ieguldījumi uzņēmējdarbībā, ko īstermiņā vājina lielā nenoteiktība, vidējā termiņā pakāpeniski atjaunosies, mazinoties nenoteiktībai, uzlabojoties ekonomiskajai aktivitātei un stājoties spēkā valstu un ES politikai. Tiek lēsts, ka ieguldījumi uzņēmējdarbībā eurozonā 2025. gada 1. ceturksnī nedaudz sarukuši, un tiek uzskatīts, ka 2. ceturksnī tie turpinās samazināties paaugstinātas tirdzniecības politikas nenoteiktības, jaunu tarifu un finanšu tirgu svārstīguma apstākļos. Gaidāms, ka iespēju aplēšu periodā ieguldījumi pakāpeniski atjaunosies, palielinoties iekšzemes un ārējam pieprasījumam, mazinoties nenoteiktībai, uzlabojoties finansēšanas nosacījumiem un jaunu nacionālo un ES politikas pasākumu ieviešanai stimulējot papildu privātos ieguldījumus saistībā ar aizsardzības un infrastruktūras izdevumiem.

Gaidāms, ka tarifu paaugstināšana, lielāka nenoteiktība un konkurences spiediens, ko īpaši izraisa euro kursa kāpums, negatīvi ietekmēs eurozonas eksporta perspektīvas. Tarifi, kuri noteikti eurozonas eksportam uz ASV, kas veido 17 % no eurozonas kopējā preču eksporta, aizēno eksporta perspektīvu (sīkāku informāciju sk. 2. ielikumā). 1. ceturksnī eksports būtiski palielinājās, jo uzņēmumi, gaidot ASV tarifus, veica pasūtījumu priekšpiegādi. Tomēr gaidāms, ka eksporta kāpums kļūs lēnāks, eurozonas eksportam cenšoties tikt līdzi globālajam pieprasījumam un beidzoties priekšpiegādei. Tiek uzskatīts, ka šī sliktā snieguma pamatā ir arī konkurences spiediens, kuru, kā gaidāms, saasinās ASV tarifu paaugstināšana, kas padarīs eurozonas uzņēmumus mazāk konkurētspējīgus salīdzinājumā ar ASV partneriem, kā arī euro kursa paaugstināšanās. Tāpēc gaidāms, ka eksporta kāpums vidējā termiņā joprojām būs lēns un zemāks par vēsturiski vidējo līmeni. Lai gan nelielu atbalstu varētu sniegt ārējā pieprasījuma atjaunošanās, perspektīvas joprojām aizēno pastāvīgas problēmas, piemēram, Ķīnas konkurence (galvenokārt automobiļu un mašīnbūves nozarē) un joprojām samērā augstās enerģijas izmaksas. Lai gan eurozona var panākt zināmu konkurētspējas uzlabošanos ASV attiecībā pret Ķīnu, nav gaidāms, ka tam būs spēcīga mazinoša ietekme. Kopumā eksports uz ārpus eurozonas esošajām valstīm koriģēts un krasi samazināts ASV tarifu, tirdzniecības politikas nenoteiktības un euro kursa kāpuma dēļ. Runājot par importu, paredzams, ka pieaugums joprojām būs lēnāks par ilgtermiņa tendencēm, ko daļēji noteiks ierobežotais eksports un ieguldījumi. Gaidāms, ka neto tirdzniecības devums eurozonas izaugsmē 2025. un 2026. gadā būs negatīvs (attiecīgi –0.6 procentu punkti un –0.1 procentu punkts), tātad abiem gadiem koriģēts un pazemināts par 0.1 procentu punktu. Gaidāms, ka 2027. gadā neto tirdzniecība dos nelielu pozitīvu pienesumu pieaugumā.

Domājams, ka darba tirgus arī turpmāk kopumā būs noturīgs, lai gan salīdzinājumā ar pēdējiem gadiem nodarbinātības pieaugumam vajadzētu kļūt lēnākam. Nodarbinātība 2024. gada 4. ceturksnī pieauga nedaudz, bet 2025. gada 1. ceturksnī bija pārsteidzoši pozitīva. Gaidāms, ka gada izteiksmē nodarbinātības pieaugums samazināsies salīdzinājumā ar 2024. gada rādītāju (1.0 %) un visā iespēju aplēšu periodā svārstīsies ap 0.5–0.6 % (līmenī, kas ir par 0.1–0.2 procentu punktiem augstāks, nekā tika prognozēts marta iespēju aplēsēs). Šī nodarbinātības tendence (5. attēls) atspoguļo pieņēmumu, ka pakāpeniski izzudīs cikliskie faktori, kas nesenā pagātnē stimulējuši nodarbinātību vairāk nekā parasti, piemēram, darbaspēka uzkrāšana, augsts peļņas pieaugums, relatīvi vāja reālā darba samaksa un stabils darbaspēka pieaugums. Salīdzinājumā ar marta iespēju aplēsēm tagad tiek vērtēts, ka dažu šo veicinošo faktoru izzušana kļūs mazāk izteikta. Tāpēc paredzams, ka nodarbinātības pieaugums reaģēs uz IKP kāpumu nedaudz mazākā mērā, nekā tika pieņemts iepriekšējās iespēju aplēsēs.

5. attēls

(indekss: 2022. gada 1. cet. = 100)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka darba ražīguma pieaugums 2025.–2027. gadā nostiprināsies lēnākā tempā, nekā prognozēts marta iespēju aplēsēs. Gaidāms, ka darba ražīguma kāpums (uz vienu nodarbināto) 2025. gadā atjaunosies lēnāk, nekā tika paredzēts marta iespēju aplēsēs. Tiek uzskatīts, ka tas palielināsies no –0.1 % 2024. gadā līdz 0.4 % 2025. gadā un līdz 0.7–0.8 % 2026. un 2027. gadā, atspoguļojot spēcīgāku aktivitāti un mērenāku nodarbinātības dinamiku. To var salīdzināt ar darba ražīguma uz vienu nodarbināto vēsturisko vidējo gada pieauguma tempu laikposmā no 2000.–2019. gadam (0.6 %; 6. attēls). Tiek uzskatīts, ka atveseļošanās tempu ierobežo arī strukturāli faktori, piemēram, pakāpeniska ekonomiskās aktivitātes pārvietošanās uz pakalpojumu sektoru, pārejas izmaksas, kas saistītas ar virzību uz videi nekaitīgāku tautsaimniecību, ilgstoša enerģijas cenu šoka nelabvēlīgā ietekme, ļoti inovatīvu mākslīgā intelekta tehnoloģiju ieviešanas lēnais temps un iedzīvotāju novecošana.

6. attēls

Darba ražīgums uz vienu nodarbināto

a) Darba ražīguma līmenis

(indekss: 2022. gada 1. cet. = 100)

b) Darba ražīguma pieauguma temps

(pieauguma temps salīdzinājumā ar iepriekšējā gada atbilstošo periodu)

Piezīme. Vertikālās līnijas norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka bezdarbs iespēju aplēšu periodā samazināsies, sasniedzot vēsturiski zemu līmeni (7. attēls). Atbilstoši marta iespēju aplēsēm bezdarba līmenis 2025. gada 1. ceturksnī nedaudz palielinājās. Gaidāms, ka līdz 2025. gada beigām tas nedaudz kāps. Pēc tam sakarā ar notiekošo tautsaimniecības atveseļošanos, kas gan būs lēna, bezdarba līmenis ar 2026. gada 1. ceturksni atkal varētu samazināties, 2027. gadā sasniedzot 6.0 %. Bezdarba līmenis 2027. gadā ir pārskatīts un pazemināts par 0.2 procentu punktiem. Paredzams, ka darbaspēka pieaugums visā iespēju aplēšu periodā pakāpeniski kļūs mērenāks un būs būtiski zemāks par pēdējos gados novēroto līmeni.

7. attēls

(% no darbaspēka)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

4. Fiskālā perspektīva

Eurozonas fiskālā nostāja 2024. gadā kļuva būtiski stingrāka. Paredzams, ka tās stingrība 2025. gadā palielināsies tikai nedaudz, 2026. gadā ievērojami mazināsies un 2027. gadā atkal pieaugs nedaudz lielākā mērā (4. tabula).[9] Fiskālās nostājas stingrības palielināšanās spēku 2024. gadā noteica būtiski ar diskrecionārajiem pasākumiem nesaistīti faktori, kā arī vairuma enerģijas un inflācijas atbalsta pasākumu un citu stimulējošo fiskālo pasākumu atcelšana. Ar diskrecionārajiem pasākumiem nesaistītie faktori atspoguļoja spēcīgo ieņēmumu dinamiku dažās valstīs, ko galvenokārt noteica struktūras efekti (nodokļu bāzes straujāks pieaugums par nominālo IKP), kas tomēr novērtēti kā pamatā īslaicīgi. Attiecībā uz 2025. gadu diskrecionārie fiskālās politikas pasākumi norāda uz turpmāku stingrības palielināšanos, lai gan daudz lēnākā tempā. Tas atspoguļo sociālās apdrošināšanas iemaksu un netiešo nodokļu palielināšanu, ko tomēr lielā mērā kompensē turpmāka valsts izdevumu palielināšanās un fiskālās nostājas stingrības mazināšanās ar diskrecionārajiem pasākumiem nesaistītu faktoru ietekmē.[10] Paredzams, ka 2026. gadā fiskālā nostāja kļūs mazāk stingra pēc nesenajiem valdību paziņojumiem, un to galvenokārt noteiks lielākas valsts investīcijas un patēriņš, kā arī zemāki tiešie nodokļi. Stingrāka fiskālā nostāja un diskrecionārie pasākumi 2027. gadā galvenokārt atspoguļo pieņēmumus par mazākiem valdības izdevumiem saistībā ar subsīdiju finansējuma termiņa beigām "Nākamās paaudzes ES" (NPES) programmas ietvaros un nedaudz stingrākiem ar diskrecionārajiem pasākumiem nesaistītiem faktoriem.[11]

Salīdzinājumā ar 2025. gada marta iespēju aplēsēm pamatscenārijā ietvertie diskrecionārie fiskālās politikas pasākumi liecina par būtisku kumulatīvu fiskālās nostājas stingrības mazināšanos. Tas galvenokārt skaidrojams ar fiskālās politikas pasākumiem Vācijā un ir saistīts ar lielākiem aizsardzības un infrastruktūras izdevumiem, īpaši 2026. un 2027. gadā. Turklāt šo papildu stingrības mazināšanos veicina turpmāks atbalsts Ukrainai, zemāki tiešie un netiešie nodokļi Vācijā un, zināmā mērā, augstāki prognozētie aizsardzības izdevumi un atbalsts Ukrainai vairākās citās eurozonas valstīs. Diskrecionārās fiskālās politikas pasākumu korekcijas iespēju aplēšu periodā pamatā kopumā izpaužas kā mazāk stingra fiskālā nostāja (–0.4 procentu punkti no IKP), ierobežotākām ar diskrecionārajiem pasākumiem nesaistītu faktoru korekcijām radot pretēju efektu.

4. tabula

(% no IKP; korekcijas procentu punktos)

| 2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Fiskālā nostāja1) | 0.9 | 0.1 | –0.3 | 0.4 | 0.0 | –0.1 | –0.3 | 0.0 |

Valdības budžeta bilance | –3.1 | –3.1 | –3.4 | –3.5 | 0.1 | 0.1 | –0.1 | –0.2 |

Strukturālā budžeta bilance2) | –3.1 | –3.1 | –3.4 | –3.5 | 0.0 | –0.1 | –0.3 | –0.4 |

Valdības bruto parāds | 87.5 | 88.4 | 89.6 | 90.3 | –0.2 | 0.0 | 0.3 | 0.4 |

Piezīmes. Korekcijas aprēķina, izmantojot nenoapaļotus skaitļus.

1) Fiskālo nostāju mēra kā pārmaiņas cikliski koriģētajā sākotnējā bilancē (neietverot valdības palīdzību finanšu sektoram). Skaitļi arī koriģēti, atspoguļojot "Nākamās paaudzes ES" (NPES) programmas dotācijas, kuras neietekmē tautsaimniecību ieņēmumu pusē. Negatīvs (pozitīvs) rādītājs nozīmē fiskālās nostājas stingrības mazināšanos (palielināšanos).

2) Strukturālo budžeta bilanci aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi (vai iepriekš minētajai cikliski koriģētajai sākotnējai budžeta bilancei pieskaitot procentu maksājumus) un atņemot pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

Paredzams, ka eurozonas budžeta bilance samazināsies ievērojami zem robežvērtības (–3 % no IKP) un parāda rādītājs līdz 2027. gadam pieaugs virs 90 % (4. tabula). Eurozonas 2024. gada budžeta bilances rezultāts (–3.1 % no IKP) bija tikai nedaudz labāks, nekā gaidīts marta iespēju aplēsēs. Tiek prognozēts, ka budžeta bilance 2025. gadā nemainīsies un 2026. gadā samazināsies būtiski, bet 2027. gadā – nedaudz mazākā mērā (līdz –3.5 % no IKP). Gada dinamika atspoguļo cikliski koriģētās sākotnējās budžeta bilances virzību, ko ietekmē iepriekš aprakstītā fiskālās nostājas dinamika. Tiek lēsts, ka cikliskais komponents iespēju aplēšu periodā pamatā būs neitrāls. Galvenais faktors, kas noteica budžeta bilances pasliktināšanos salīdzinājumā ar 2024. gadu, iespēju aplēšu perioda beigās ir stabilais procentu maksājumu kāpums. Salīdzinājumā ar marta iespēju aplēsēm budžeta bilance 2026. un 2027. gadā pārskatīta un samazināta, neraugoties uz nedaudz labāku sākuma pozīciju 2024. gadā. Šī korekcija atspoguļo fiskālās politikas stingrības papildu mazināšanos, galvenokārt Vācijā. Tiek uzskatīts, ka eurozonas parāda attiecības pret IKP tendence ir augoša, jo nepārtrauktais sākotnējais budžeta deficīts un pozitīvās deficīta-parāda korekcijas ar uzviju kompensē labvēlīgo procentu likmju un izaugsmes tempa starpību. Salīdzinājumā ar marta iespēju aplēsēm parāda rādītājs iespēju aplēšu perioda beigās koriģēts un paaugstināts, jo lielāks sākotnējais budžeta deficīts un deficīta-parāda korekcijas ar uzviju kompensēs nedaudz labāku sākuma pozīciju 2024. gadā un labvēlīgāku procentu likmju un izaugsmes starpību, kas prognozēta 2027. gadā.

Eurozonas fiskālās politikas pieņēmumi un prognozes joprojām ietver lielu nenoteiktību. Tai ir vairāki avoti, t. sk. pašreizējā ģeopolitiskā spriedze un eurozonas valstu valdību konkrētie politikas risinājumi plašākā ES fiskālās sistēmas kontekstā. Daudzās valstīs diskrecionārās fiskālās politikas riskus rada lielāki aizsardzības izdevumi, nekā ietverts pamataplēsē (lai gan dažās valstīs šādus riskus var kompensēt ar konsolidācijas pasākumiem, lai nodrošinātu atbilstību Stabilitātes un izaugsmes paktā noteiktajām saistībām).

5. Cenas un izmaksas

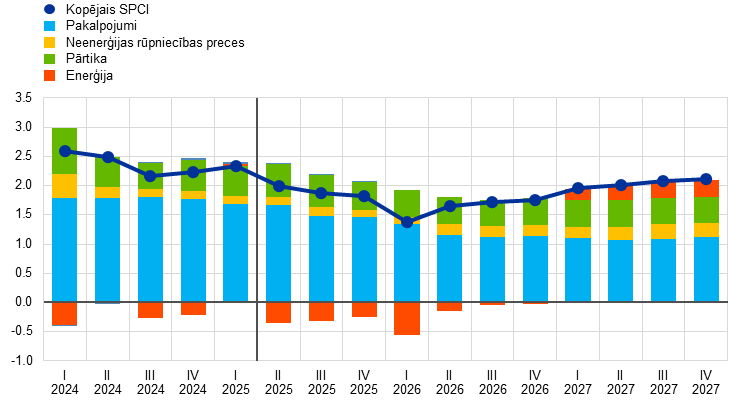

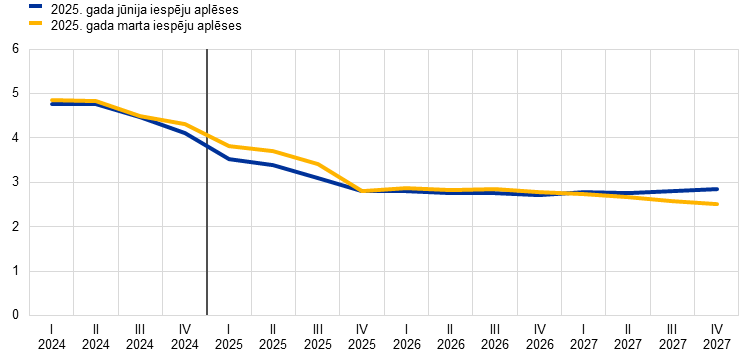

Gaidāms, ka kopējā inflācija samazināsies un 2025. gadā būs vidēji 2.0 %, 2026. gadā – 1.6 %, bet 2027. gadā atkal sasniegs 2.0 % (8. attēls). Tiek uzskatīts, ka kopējā inflācija 2025. gada 2. ceturksnī saruks zem 2 % un turpinās samazināties līdz 2026. gada sākumam, sasniedzot zemāko punktu (aptuveni 1.4 %) un piedzīvojot nelielas īstermiņa svārstības ar enerģiju saistītu bāzes efektu dēļ. Šo sarukumu nosaka visi galvenie komponenti (9. attēls) – enerģijas cenu inflācija, pārtikas cenu inflācija un pamatinflācija (ko galvenokārt nosaka pakalpojumi). Kopējās inflācijas pieaugums līdz 2.0 % 2027. gadā saistīts ar enerģijas cenu inflācijas īslaicīgu augšupvērstu ietekmi, atspoguļojot ar klimata pārmaiņu pārkārtošanos saistītus fiskālos pasākumus, īpaši jaunas emisijas kvotu tirdzniecības sistēmas (ETS2) ieviešanu. Gaidāms, ka SPCIX inflācija līdz 2026. gada sākumam saruks un pēc tam atlikušajā iespēju aplēšu periodā stabilizēsies aptuveni 1.9 % līmenī.

8. attēls

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCI inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

9. attēls

Eurozonas SPCI inflācija – dalījums galvenajos komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Paredzams, ka enerģijas cenu inflācija līdz 2026. gada beigām saglabāsies negatīva un pēc tam 2027. gadā pieaugs ar klimata pārmaiņām saistīto fiskālo pasākumu dēļ (10. attēls, a) panelis). Gaidāms, ka enerģijas cenu inflācija atkal kļūs negatīva 2025. gada 2. ceturksnī un saglabāsies negatīva līdz 2026. gada beigām. To noteiks zemākas naftas un gāzes vairumtirdzniecības cenas, kā arī konkrēti fiskālie pasākumi, piemēram, paredzamais elektroenerģijas cenu samazinājums zemāku nodokļu un samazinātas energotīkla maksas dēļ Vācijā. Enerģijas cenu inflācijas pieaugums no –2.1 % 2026. gadā līdz 2.7 % 2027. gadā lielā mērā atspoguļo ES pasākumu kopuma "Gatavi mērķrādītājam 55 %" īstenošanas īslaicīgu augšupvērstu ietekmi, konkrēti jaunu emisijas kvotu tirdzniecības sistēmu (ETS2) ēku apkurei un transporta degvielām, un – mazākā mērā – gaidāmo naftas cenu palielināšanos.

Gaidāms, ka pārtikas cenu inflācija 2025. gada 2. ceturksnī īslaicīgi pieaugs, bet, sākot ar 2026. gada 1. ceturksni, samazināsies un tās virzība kopumā būs horizontāla (10. attēls, b) panelis). Gaidāms, ka pārtikas cenu inflācija pieaugs līdz 2.9 % 2025. gada 2. ceturksnī sakarā ar augšupvērsto bāzes efektu un krasu neapstrādātās pārtikas cenu kāpumu, kā arī būtisku pārtikas izejvielu cenu kāpumu. Paredzams, ka pēc tam pārtikas cenu inflācija samazināsies vidēji līdz 2.4 % 2026. gadā un 2.3 % 2027. gadā – nepārprotami zem ilgāka termiņa vidējā līmeņa. To noteiks izejvielu cenu kritums un darbaspēka izmaksu spiediena mazināšanās.

10. attēls

SPCI enerģijas un pārtikas cenu inflācijas perspektīva

a) SPCI enerģijas cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

b) SPCI pārtikas cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

5. tabula

Cenu un izmaksu attīstība eurozonā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; korekcijas procentu punktos)

| 2025. gada jūnijs | Korekcijas salīdzinājumā ar 2025. gada martu | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

SPCI | 2.4 | 2.0 | 1.6 | 2.0 | 0.0 | –0.3 | –0.3 | 0.0 |

SPCI (neietverot enerģijas cenas) | 2.9 | 2.5 | 2.0 | 2.0 | 0.0 | 0.1 | –0.2 | 0.0 |

SPCI (neietverot enerģijas un pārtikas cenas) | 2.8 | 2.4 | 1.9 | 1.9 | 0.0 | 0.2 | –0.1 | 0.0 |

SPCI (neietverot enerģijas un pārtikas cenas un netiešo nodokļu pārmaiņas) | 2.8 | 2.4 | 1.9 | 1.9 | 0.0 | 0.2 | –0.1 | 0.0 |

Neenerģijas rūpniecības preču SPCI | 0.8 | 0.6 | 0.7 | 0.9 | 0.0 | –0.1 | –0.1 | 0.0 |

Pakalpojumu SPCI | 4.0 | 3.4 | 2.6 | 2.4 | 0.0 | 0.3 | –0.1 | –0.1 |

SPCI (enerģijas cenas) | –2.2 | –2.3 | –2.1 | 2.7 | 0.0 | –3.8 | –2.2 | 0.4 |

SPCI (pārtikas cenas) | 2.9 | 2.7 | 2.4 | 2.3 | 0.0 | –0.1 | –0.2 | 0.1 |

IKP deflators | 2.9 | 2.3 | 2.0 | 2.1 | 0.0 | –0.2 | 0.0 | 0.1 |

Importa deflators | –0.5 | 0.4 | 1.2 | 2.0 | 0.2 | –2.0 | –0.5 | 0.5 |

Atlīdzība vienam nodarbinātajam | 4.5 | 3.2 | 2.8 | 2.8 | –0.1 | –0.2 | 0.0 | 0.2 |

Darba ražīgums uz vienu nodarbināto | –0.1 | 0.4 | 0.7 | 0.8 | 0.0 | 0.0 | –0.1 | –0.1 |

Vienības darbaspēka izmaksas | 4.7 | 2.8 | 2.1 | 2.0 | 0.0 | –0.2 | 0.1 | 0.3 |

Vienības peļņa1) | –1.4 | 0.9 | 2.0 | 2.2 | 0.3 | –0.3 | 0.1 | –0.3 |

Piezīmes. Korekcijas aprēķina, izmantojot skaitļus, kas noapaļoti līdz vienam ciparam aiz komata. IKP un importa deflatorus, vienības darbaspēka izmaksas, atlīdzību vienam nodarbinātajam un darba ražīgumu nosaka, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Vienības peļņu definē kā bruto darbības ieņēmumus un dažādus ienākumus (ko koriģē, lai atspoguļotu pašnodarbināto personu ienākumus) uz vienu reālā IKP vienību.

Gaidāms, ka SPCIX inflācija samazināsies no 2.8 % 2024. gadā līdz 1.9 % 2026. un 2027. gadā (11. attēls), turpinot izzust agrāko lielo šoku ietekmei uz pakalpojumu cenu inflāciju. SPCIX inflācija kopš 2024. gada sākuma sarukusi, un gaidāms, ka tā turpinās samazināties, jo darbaspēka izmaksu spiediena atslābšana bremzē cenu dinamiku. Neenerģijas rūpniecības preču cenu inflācija jau 2024. gadā bija noslīdējusi zem vēsturiski vidējā līmeņa, un gaidāms, ka tā nedaudz palielināsies, vidējā termiņā atgriežoties vidēji aptuveni 1 % līmenī. Pakalpojumu cenu inflācija kopš 2023. gada novembra bijusi samērā noturīga (aptuveni 4 %), bet gaidāms, ka tā pakāpeniski kritīsies no vidēji 3.4 % 2025. gadā līdz 2.6 % 2026. gadā un 2.4 % 2027. gadā. Šis kritums atspoguļo to, ka pamazām izzūd iepriekšējā vispārējā cenu kāpuma novēlotās korekcijas un sāk parādīties darbaspēka izmaksu spiediena mazināšanās ietekme. Dezinflācijas process, kas saistīts ar SPCIX inflāciju, atbilst arī spēcīgajam euro kursa kāpumam, lejupvērstajai ietekmei, ko rada agrāko enerģijas cenu pārmaiņu netiešās ietekmes mazināšanās, un agrāk īstenotās monetārās politikas stingrības palielināšanas lejupvērstās ietekmes turpmākai transmisijai.

11. attēls

Eurozonas SPCI inflācija (neietverot enerģijas un pārtikas cenas)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCIX inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai ielikumā "Ar aplēsēm saistītās nenoteiktības attēlojums".

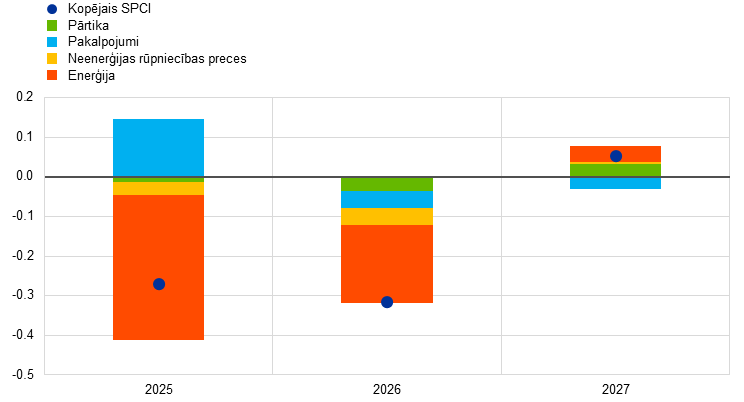

Salīdzinājumā ar 2025. gada marta iespēju aplēsēm kopējās SPCI inflācijas perspektīva 2025. un 2026. gadā koriģēta un pazemināta par 0.3 procentu punktiem, bet 2027. gadā pamatā nav mainīta (12. attēls). Lejupvērsto korekciju 2025. gadā pilnībā nosaka enerģijas cenu inflācija sakarā ar vājākiem, nekā gaidīts, datiem un pieņēmumiem par zemākām naftas, gāzes un elektroenerģijas cenām. Arī enerģijas cenu inflācija 2026. gadā samazināta, daļēji sakarā ar administratīvi regulējamo elektroenerģijas cenu pasākumu Vācijā. Turklāt gan SPCIX, gan pārtikas cenu inflācija koriģēta un nedaudz pazemināta (attiecīgi par 0.1 procentu punktu un 0.2 procentu punktiem), un to galvenokārt noteica augstāka euro kursa un zemāku enerģijas izejvielu cenu nelielā lejupvērstā ietekme. Nelielas augšupvērstas pārtikas un enerģijas cenu inflācijas korekcijas 2027. gadā un nekoriģētā SPCIX inflācija norāda, ka kopējā inflācija pamatā nav mainījusies.

12. attēls

Inflācijas iespēju aplēses korekcijas salīdzinājumā ar 2025. gada marta iespēju aplēsēm

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Korekcijas aprēķina, izmantojot nenoapaļotus skaitļus.

Paredzams, ka nominālās darba samaksas pieaugums samazināsies, izzūdot inflācijas kompensācijas spiedienam. Tiek lēsts, ka atlīdzības vienam nodarbinātajam pieaugums 2025. gada 1. ceturksnī palēninājies līdz 3.5 % (0.3 procentu punktus zem marta iespēju aplēsēs paredzētā līmeņa). Paredzams, ka tas turpinās samazināties, sarūkot no vidēji 3.2 % 2025. gadā līdz 2.8 % 2026. un 2027. gadā (13. attēls). Šis samazinājums galvenokārt atspoguļo gaidāmo vienošanās ceļā noteiktās darba samaksas pieauguma samazinājumu (to apstiprina ECB darba samaksas reģistrators), ko daļēji kompensē augošā algu novirze. Gaidāms, ka darba samaksas īpatsvara dinamika iespēju aplēšu periodā kopumā būs horizontāla, saglabājoties nedaudz virs ilgāka termiņa vidējā rādītāja. Tiek lēsts, ka reālā darba samaksa 2024. gada 3. ceturksnī atgriezusies 2021. gada sākuma līmenī. Lai gan tas nozīmē mazāku inflācijas kompensācijas spiedienu, darba tirgus apstākļi joprojām ir saspringti, un tas palīdz izskaidrot, kāpēc vidējās darba samaksas pieaugums iespēju aplēšu periodā joprojām ir nedaudz paaugstināts salīdzinājumā ar vēsturisko līmeni (0.4 % 1999.–2024. gadā). Salīdzinājumā ar 2025. gada marta iespēju aplēsēm viena nodarbinātā atlīdzības pieaugums 2025. gadā koriģēts un pazemināts par 0.2 procentu punktiem, bet 2027. gadā paaugstināts tādā pašā apjomā.

13. attēls

Darba samaksas pārmaiņu perspektīva

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

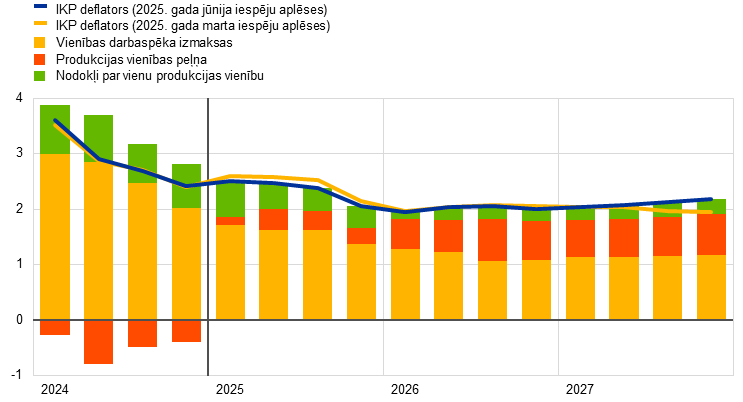

Paredzams, ka vienības darbaspēka izmaksu kāpums iespēju aplēšu periodā turpinās samazināties, ņemot vērā darba samaksas kāpuma palēnināšanos un darba ražīguma palielināšanos. Tiek lēsts, ka vienības darbaspēka izmaksu pieaugums 2025. gada 1. ceturksnī bija 3.1 %, un gaidāms, ka sākotnēji tas saglabāsies augsts zema darba ražīguma pieauguma dēļ, bet pēc tam strauji saruks līdz vidēji 2.1 % 2026. gadā un 2.0 % 2027. gadā (atbilstoši vēsturiskajam vidējam rādītājam). Salīdzinājumā ar 2025. gada marta iespēju aplēsēm lēnāka darba samaksas pieauguma dēļ vienības darbaspēka izmaksu pieaugums 2025. gadā koriģēts un pazemināts par 0.2 procentu punktiem, savukārt augšupvērstā korekcija 2026. gadā (0.1 procentu punkts) un 2027. gadā (0.3 procentu punkti) skaidrojama gan ar lielāku darba samaksas pieaugumu, gan mazāku produktivitātes kāpumu.

Paredzams, ka kopējais iekšzemes cenu spiediens, ko mēra ar IKP deflatora pieaugumu, 2025. gadā turpinās kristies un iespēju aplēšu perioda otrajā pusē izzudīs, jo vienības darbaspēka izmaksu sarukums ļauj palielināt peļņas maržas (14. attēls). Tiek prognozēts, ka IKP deflatora gada pieauguma temps pakāpeniski samazināsies līdz vidēji 2.3 % 2025. gadā un aptuveni 2.0 % 2026. un 2027. gadā. Tā kā vienības darbaspēka izmaksu pieaugums palēninās un citu ražošanas izmaksu dinamika joprojām ir ierobežota, gaidāms, ka, sākot ar 2025. gadu, vienības peļņas pieaugums nedaudz atjaunosies. To veicinās tautsaimniecības atveseļošanās, produktivitātes pieauguma nostiprināšanās un īslaicīgais kāpums 2027. gadā saistībā ar ETS2 statistisko apstrādi.[12] Salīdzinājumā ar 2025. gada marta iespēju aplēsēm IKP deflatora kāpums koriģēts un 2025. gadā pazemināts par 0.2 procentu punktiem, bet 2027. gadā – nedaudz paaugstināts.

14. attēls

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka importa cenu inflācija iespēju aplēšu periodā pieaugs. Gaidāms, ka importa deflatora pieaugums kļūs straujāks (no –0.5 % 2024. gadā līdz 0.4 % 2025. gadā, vēl palielinoties līdz 1.2 % 2026. gadā un 2.0 % 2027. gadā). Importa cenu inflācijas lielās korekcijas salīdzinājumā ar marta iespēju aplēsēm (lejupvērsta korekcija par 2.0 procentu punktiem 2025. gadā un 0.5 procentu punktiem 2026. gadā, savukārt augšupvērsta korekcija par 0.5 procentu punktiem 2027. gadā) atbilst euro kursa kāpuma ietekmei un pieņēmumiem par enerģijas izejvielu cenām, ko daļēji kompensē konkurentu eksporta cenu pārmaiņu pozitīvais devums. Tās galvenokārt attiecas uz ASV, jo ASV starppatēriņa preču importam piemēroto tarifu dēļ pieaug ASV eksporta cenas.

6. Jutīguma analīze

Alternatīvas enerģijas cenu tendences

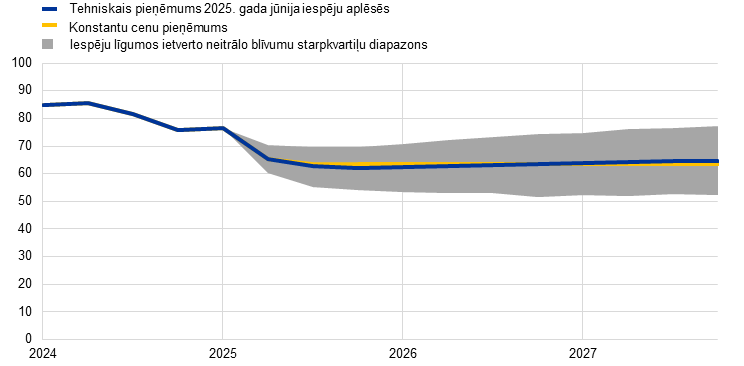

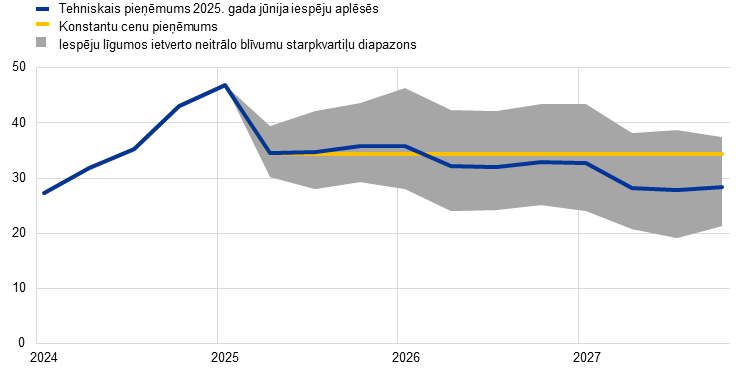

Alternatīvas naftas un gāzes izejvielu cenu tendences liecina, ka inflācijas riski kopumā ir augšupvērsti. Speciālistu iespēju aplēšu pamatā ir 1. ielikumā minētie tehniskie pieņēmumi. Šajā jutīguma analīzē izmantotas alternatīvas lejupvērstas un augšupvērstas tendences, kas iegūtas, izmantojot iespēju līgumos ietverto naftas un gāzes cenu neitrālo blīvumu 25. un 75. procentili.[13] Saskaņā ar šiem blīvumiem naftas cenas kopumā simetriski sadalītas ap pamataplēsi. Augšupvērstos riskus, piemēram, straujāku, nekā gaidīts, tirdzniecības strīdu mazināšanos vai iespējamu spriedzes saasināšanos Tuvajos Austrumos, līdzsvaro lejupvērstie riski, ko nosaka potenciāli ilgstošā tarifu paziņojumu ietekme vai vēl lielāks OPEC+ piedāvājuma kāpums, kas pārsniedz gaidīto. Turpretī gāzes cenu sadalījums norāda uz būtiskiem augšupvērstiem riskiem saistībā ar tehniskajiem pieņēmumiem (15. attēls), visticamāk, atspoguļojot piedāvājuma nenoteiktību. Šī nenoteiktība ir saistīta ar traucējumiem globālajā sašķidrinātās dabasgāzes (LNG) tirgū, tostarp ar iespējamu spriedzi Tuvajos Austrumos un turpmāku plānoto LNG projektu kavēšanos, kā arī ar riskiem, kas saistīti ar Eiropas tirgu. Tomēr pastāv arī lejupvērsti riski, īpaši, ja ar tirdzniecību saistītajai nenoteiktībai ir ilgstoša ietekme vai ja tiek panākts būtisks progress Krievijas kara pret Ukrainu apturēšanā. Tiek veikta arī konstanto cenu jutīguma analīze attiecībā uz naftas un gāzes cenām. Katrā gadījumā tiek aprēķināts sintētisks enerģijas cenu indekss (naftas un gāzes cenu tendenču vidējais svērtais lielums) un ietekme novērtēta, izmantojot ECB un Eurosistēmas makroekonomiskos modeļus. Rezultāti atspoguļoti 6. tabulā. Tie liecina par spēcīgākiem augšupvērstiem, nevis lejupvērstiem inflācijas riskiem 2027. gadā un ierobežotākiem IKP pieauguma riskiem.

15. attēls

Alternatīvas enerģijas cenu pieņēmumu tendences

a) Pieņēmums par naftas cenām

(ASV dolāros par barelu)

b) Pieņēmums par gāzes cenām

(euro par MWh)

Avoti: Morningstar un ECB aprēķini.

Piezīme. Iespēju līgumos ietvertie naftas un gāzes cenu blīvumi iegūti no tirgū kotētajām cenām 2025. gada 14. maijā – Brent jēlnaftas iespēju līgumu cenām ICE biržā un dabasgāzes nākotnes līgumu (ar fiksētiem ceturkšņa līguma beigu termiņiem) cenām Nīderlandes biržā.

6. tabula

Alternatīvas enerģijas cenu attīstības tendences un to ietekme uz reālā IKP pieaugumu un SPCI inflāciju

1. tendence: 25. procentile | 2. tendence: 75. procentile | 3. tendence: konstantas cenas | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(novirzes no pamataplēses līmeņa; %) | |||||||||

Naftas cenas | –7.9 | –16.1 | –18.7 | 7.3 | 15.6 | 18.5 | 0.9 | 1.1 | –1.1 |

Gāzes cenas | –11.6 | –23.7 | –27.5 | 13.3 | 30.9 | 34.5 | –1.3 | 3.2 | 17.0 |

Sintētiskais enerģijas cenu indekss | –9.5 | –18.2 | –16.5 | 7.6 | 18.1 | 24.2 | 0.0 | 2.0 | 5.6 |

(novirzes no pamataplēses pieauguma tempa; procentu punktos) | |||||||||

Reālā IKP pieaugums | 0.0 | 0.1 | 0.1 | 0.0 | –0.1 | –0.1 | 0.0 | 0.0 | 0.0 |

SPCI inflācija | –0.3 | –0.6 | –0.2 | 0.2 | 0.6 | 0.4 | 0.0 | 0.1 | 0.1 |

Piezīmes. Šajā jutīguma analīzē izmantots sintētisks enerģijas cenu indekss, apvienojot biržā tirgoto naftas un gāzes nākotnes līgumu cenas. 25. un 75. procentile attiecas uz naftas un gāzes cenu neitrālajiem blīvumiem 2025. gada 14. maijā, kas iegūti no iespēju līgumiem. Konstantā naftas un gāzes cena atbilst vērtībai tajā pašā datumā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

Alternatīvas valūtas kursa tendences

Šajā jutīguma analīzē novērtēta valūtas kursa alternatīvo tendenču ietekme uz pamataplēsēm, kas kopumā norāda uz lejupvērstiem izaugsmes un inflācijas riskiem. Iespēju aplēšu periodā tiek saglabāti nemainīgi tehniskie pieņēmumi par iespēju aplēšu bāzes scenārijā ietvertajiem valūtu kursiem. Alternatīvas lejupvērstās un augšupvērstās tendences iegūtas, pamatojoties uz 25. un 75. procentili, ko veido no iespēju līgumiem iegūti neitrāli euro kursa attiecībā pret ASV dolāru blīvumi 2025. gada 14. maijā, kas liecināja par būtisku turpmāku euro kursa kāpumu (16. attēls). Šādu alternatīvu tendenču ietekme vērtēta, izmantojot ECB un Eurosistēmas speciālistu makroekonomiskos modeļus. 7. tabulā parādīta vidējā ietekme uz produkcijas izlaides pieaugumu un inflāciju šajos modeļos.

16. attēls

Euro kursa attiecībā pret ASV dolāru alternatīvās tendences

Avoti: Bloomberg un ECB speciālistu aprēķini.

Piezīmes. Pieaugums nozīmē euro kursa kāpumu. 25. un 75. procentile attiecas uz iespēju līgumos ietvertajiem euro kursa attiecībā pret ASV dolāru neitrālajiem blīvumiem 2025. gada 14. maijā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

7. tabula

Ietekme uz eurozonas reālā IKP pieaugumu un SPCI inflāciju

1. tendence: 25. procentile | 2. tendence: 75. procentile | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

ASV dolāra kurss attiecībā pret euro | 1.09 | 1.09 | 1.09 | 1.12 | 1.20 | 1.25 |

ASV dolāra kurss attiecībā pret euro (novirze no pamataplēses; %) | -1.8 | -3.6 | -3.0 | 1.5 | 6.2 | 11.2 |

(novirzes no pamataplēses pieauguma tempa; procentu punktos) | ||||||

Reālā IKP pieaugums | 0.0 | 0.1 | 0.1 | 0.0 | –0.2 | –0.3 |

SPCI inflācija | 0.0 | 0.1 | 0.1 | 0.0 | –0.2 | –0.3 |

Avoti: Bloomberg un ECB speciālistu aprēķini.

Piezīmes. Pieaugums nozīmē euro kursa kāpumu. 25. un 75. procentile attiecas uz iespēju līgumos ietvertajiem euro kursa attiecībā pret ASV dolāru neitrālajiem blīvumiem 2025. gada 14. maijā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

3. ielikums

Aktualizēta informācija par Eurosistēmas/ECB speciālistu izaugsmes un inflācijas iespēju aplēšu sniegumu kopš 2021. gada

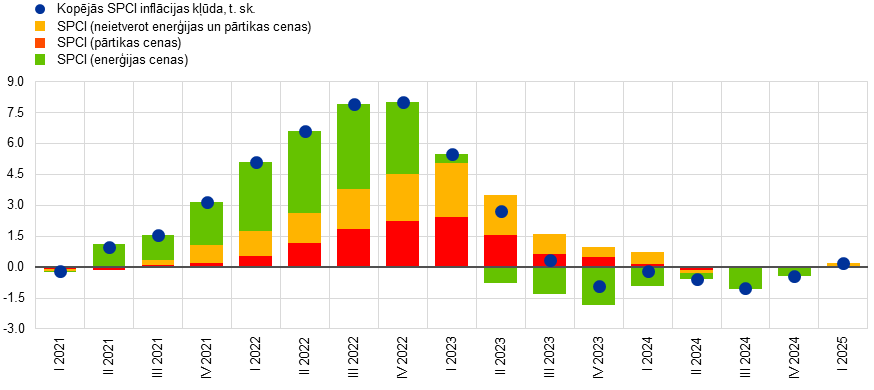

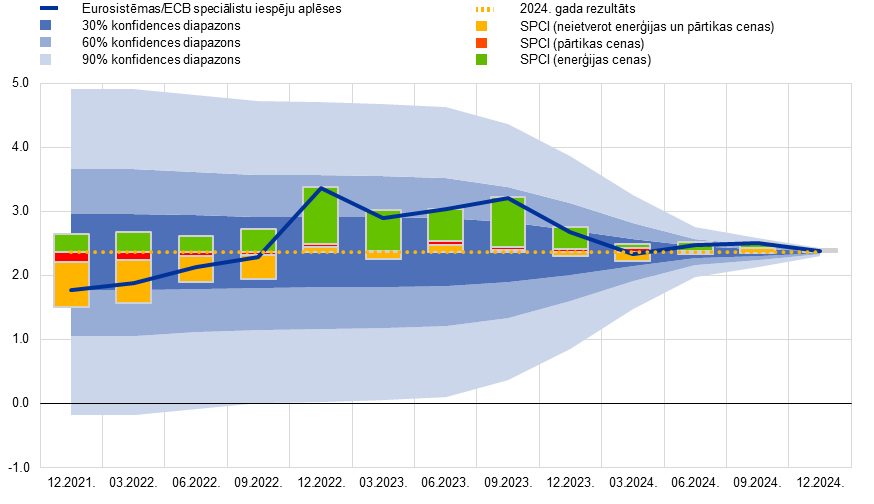

Precīzas iespēju aplēses ir būtisks ieguldījums efektīvas monetārās politikas lēmumu pieņemšanā. Ticamas inflācijas aplēses palīdz ECB prognozēt novirzes no noteiktā 2 % vidējā termiņa mērķa un laikus koriģēt savu nostāju. Lai nodrošinātu šo prognožu ticamību, ir regulāri jāizvērtē to sniegums. Ņemot vērā saikni starp ekonomisko aktivitāti un inflāciju, svarīga ir arī pastāvīga tautsaimniecības izaugsmes iespēju aplēšu snieguma kontrole. Ņemot to vērā, šajā ielikumā aplūkota Eurosistēmas/ECB speciālistu neseno eurozonas tautsaimniecības izaugsmes un inflācijas iespēju aplēšu precizitāte.

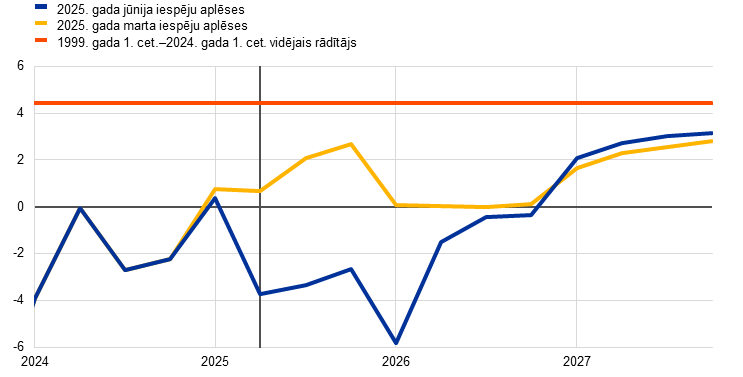

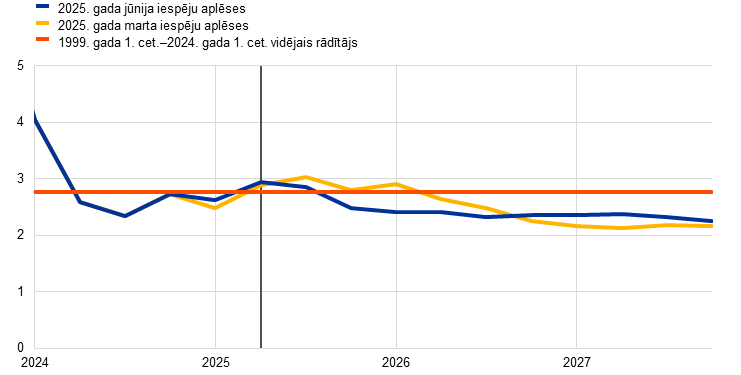

Eurozonas IKP izaugsmes iespēju aplēšu precizitāte kopš Covid-19 pandēmijas bijusi mainīga. Īstermiņa prognozes izrādījušās precīzas, bet atveseļošanās temps vidējā termiņā bieži vien ticis novērtēts pārāk augstu (A attēls). Pandēmijas laikā līdz 2021. gada beigām gan īstermiņa, gan vidēja termiņa iespēju aplēsēs bija vērojamas neparasti lielas kļūdas, kas atspoguļoja sarežģījumus, prognozējot tautsaimniecības izaugsmi nepieredzētu izolācijas pasākumu un ierobežojumu atcelšanas periodā. Pēc 2022. gada īstermiņa iespēju aplēšu kļūdas būtiski samazinājās un kopš tā laika saglabājušās zem pirmspandēmijas vidējās absolūtās kļūdas līmeņa vai tuvu tam. Tas liecina, ka pat vairāku lielu šoku apstākļos jaunākās īstermiņa IKP iespēju aplēses pamatā bijušas ticamas, bez izteiktas novirzes. Turpretī vidēja termiņa iespēju aplēsēs laikposmā no 2022. gada 3. ceturkšņa līdz 2024. gada 2. ceturksnim izaugsme sistemātiski tika novērtēta pārāk augstu, un kļūdas vienam gadam uz priekšu pārsniedza pirms pandēmijas novēroto vidējo absolūto kļūdu laikposmā no 2022. gada 4. ceturkšņa līdz 2023. gada 4. ceturksnim. Šāds pārāk augsts novērtējums atspoguļoja optimistiskas gaidas attiecībā uz atveseļošanās tempu pēc enerģijas krīzes. Konkrētāk, 2022. gadā šīs kļūdas noteica vājāka, nekā gaidīts, globālās tirdzniecības atjaunošanās, augstākas enerģijas cenas, stingrāki finansēšanas nosacījumi un paaugstinātā nenoteiktība, ko papildināja pārāk zemu novērtētā inflācijas ietekme uz reālajiem ienākumiem. 2023. gadā vājāks, nekā gaidīts, ārējais pieprasījums, ierobežojošāka monetārā politika un spēcīgāks euro kurss arī noteica zemākus izaugsmes rezultātus, nekā prognozēts.[14] Pēdējā gada laikā iespēju aplēšu precizitāte vienam gadam uz priekšu būtiski uzlabojusies, lai gan joprojām vērojama tendence, ka tautsaimniecības izaugsmes perspektīva tiek novērtēta nedaudz par augstu.

A attēls

Kļūdas Eurosistēmas/ECB speciālistu iespēju aplēsēs par eurozonas reālā IKP ceturkšņa pieaugumu kopš 2021. gada

a) Kļūdas vienam ceturksnim uz priekšu | b) Kļūdas vienam gadam uz priekšu |

(procentu punktos) | (procentu punktos) |

|  |

Avoti: Eurosistēmas/ECB speciālistu makroekonomiskās iespēju aplēses eurozonai un Eurostat.

Piezīmes. Kļūdas a) panelī definētas kā konkrētā ceturkšņa faktiskie rezultāti mīnus iepriekšējā ceturksnī veiktās iespēju aplēses (piemēram, 2022. gada 4. ceturkšņa reālā laika rezultāti mīnus aplēse no ECB speciālistu 2022. gada septembra makroekonomiskajām iespēju aplēsēm). Kļūdas b) panelī definētas kā konkrētā ceturkšņa faktiskie rezultāti mīnus pirms četriem ceturkšņiem veiktās iespēju aplēses (piemēram, 2022. gada 4. ceturkšņa reālā laika rezultāti mīnus aplēse no ECB speciālistu 2021. gada decembra makroekonomiskajām iespēju aplēsēm). Vidējās absolūtās reālā IKP kļūdas attiecas uz periodu no 1999. gada līdz 2019. gadam un neietver izņēmumus globālās finanšu krīzes laikā.