Обзор

Пандемията от коронавирус (COVID-19) продължи да оказва влияние върху икономическата активност през първото тримесечие на 2021 г. поради удължаване на строгите ограничителни мерки и възникване на затруднения в предлагането. Въпреки това спадът в производството беше овладян от ефекти на извлечени поуки – икономическите субекти се приспособяват по-добре към пандемията – и подкрепа от страна на политиките, както и продължаващото оживление във външното търсене и устойчивия сектор на промишлено производство.[1]

Постигнатите успехи в борбата с пандемията следва да доведат до значително възстановяване от второто тримесечие на годината насетне. По-специално, по-бързото провеждане на ваксинациите и съответният спад в броя на заразените би следвало да позволят бързо облекчаване на ограничителните мерки през втората половина на 2021 г., като тези мерки бяха по-строги от очакваното през първите шест месеца на годината. Приема се обаче, че тези мерки ще бъдат напълно отменени едва в началото на 2022 г. в съответствие с предишните прогнози. При тези допускания се очаква активността в еврозоната да възстанови растежа си през второто тримесечие на 2021 г. и да се усили значително през втората половина на годината вследствие на рязко увеличение на частното потребление и облекчаване на затрудненията в предлагането. Това би позволило на реалния БВП да надхвърли предкризисното си равнище от първото тримесечие на 2022 г. нататък – едно тримесечие по-рано спрямо предходните прогнози.

В сравнение с прогнозите от месец март 2021 г. перспективата за растежа е по-силна през 2021 г. и 2022 г. Това отразява допускането, че пандемията ще оказва по-ограничено икономическо въздействие предвид напредъка на ваксинационната кампания, съществени допълнителни мерки по фискалната политика – отчасти финансирани от програмата „ЕС от ново поколение“ – и осъвременена перспектива за външното търсене, подкрепяна от въведените наскоро в САЩ фискални пакети. Очаква се мерките по паричната, фискалната и макропруденциалната политика да успеят да предотвратят силно умножаване на финансовите ефекти и да ограничат икономическите щети от кризата. Вследствие на това се очаква до края на 2022 г. реалният БВП да бъде едва 1,3% под равнището, предвидено в публикуваните преди началото на пандемията прогнози.[2]

Очаква се скок на инфлацията до 1,9% през 2021 г. под влияние на временни възходящи фактори, като след това тя ще се върне към нива от 1,5% и 1,4% през 2022 г. и 2023 г., тъй като натискът от страна на търсенето остава слаб и се предполага, че цените на петрола ще спаднат. Временното покачване на общата инфлация през 2021 г. отразява отмяната на понижената ставка на ДДС в Германия, възстановяването на темпа на енергийната инфлация в условията на силни базови ефекти и увеличение на фактори на производството, свързани с нарушения в предлагането. Тъй като тези временни фактори следва да отзвучат в началото на 2022 г., предвижда се ХИПЦ инфлацията да има като цяло плоска крива през 2022 г. и 2023 г. Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да се засили – при това с повече от предвиденото в прогнозите от март 2021 г. – с напредването на икономическото възстановяване и намаляването на неизползвания икономически капацитет. Прогнозира се увеличение и на инфлацията на цените на храните в ХИПЦ. Тези възходящи ефекти върху общата инфлация до голяма степен се компенсират през прогнозния период от спад в прогнозираната енергийна инфлация в ХИПЦ, определен от низходящата крива на петролните фючърси. В сравнение с прогнозите на експерти на ЕЦБ от март 2021 г. общата инфлация е ревизирана нагоре за 2021 г. и 2022 г. заради по-оптимистични тенденции в неизползвания икономически капацитет и възходящи ефекти от цените на суровините.

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Отново са изготвени два алтернативни сценария с оглед на продължаващата несигурност по отношение на развитието на пандемията и степента на икономическите щети: лек сценарий, при който се допуска по-бързо преодоляване на здравната криза, и тежък сценарий, предвиждащ продължителна пандемия. Тези алтернативни сценарии са представени в Раздел 5.

1 Основни допускания, на които се опират прогнозите

Базисната прогноза от юни 2021 г. стъпва върху допускането за по-бързо облекчаване на ограничителните мерки и преодоляване на здравната криза до началото на 2022 г. Базисното допускане е, че ваксинационните кампании ще продължат в съответствие със стратегията на ЕС за доставките на ваксини.[3] Въпреки това се приема, че някои ограничителни мерки ще бъдат необходими до началото на 2022 г. по няколко причини: ограничения в търсенето (например готовността за ваксиниране сред населението), появата на нови варианти на COVID-19 извън еврозоната и продължаващата несигурност относно ефективността на ваксините срещу тях. В сравнение с прогнозите от март 2021 г. ограничителните мерки бяха значително по-строги през първата половина на 2021 г., но се приема, че до края на годината ще се доближат до по-ниските равнища, предвидени в предходната прогноза. Това предполага по-бързо облекчаване на мерките през втората половина на 2021 г. Подобни допускания по отношение на развитието на пандемията като цяло се правят за международната среда (макар и с ясни разграничения между държавите). В Раздел 5 са представени сценарии с алтернативни допускания относно хода на пандемията и степента на икономическите щети.

Значителните мерки по паричната и фискалната политика, включително пакетът „ЕС от ново поколение“, ще допринесат за подпомагане на доходите и съвкупното търсене, предотвратяване на загубите работни места и фалити в големи мащаби и овладяване на порочния кръг между реалната икономика и финансовия сектор. Освен мерките по паричната политика, предприети от ЕЦБ до крайната дата на настоящите прогнози, базисната прогноза включва и дискреционно стимулиране от страна на фискалната политика, свързано с кризата с COVID-19 и възстановяването, в това число мерки, финансирани от „ЕС от ново поколение“. Това дискреционно стимулиране е в размер на около 4½% от БВП за 2021 г., 1½% от БВП за 2022 г. и 1¼% за 2023 г. (Раздел 3). Държавните гаранции по кредитите и капиталовите инжекции следва да продължат да спомагат за облекчаване на ликвидните ограничения. Освен това надзорните и макропруденциалните политики освободиха още банков капитал, за да се поемат загуби и да се подкрепи кредитният поток към реалната икономика. Освободени са капиталови буфери, издадени са насоки за намаляване на процикличното формиране на провизии и са предприети мерки за запазване на капацитета за поемане на загуби на банките. Допуска се, че мерките по паричната, фискалната и пруденциалната политика като цяло ще успеят да предотвратят появата на сериозен порочен кръг между реалната икономика и финансовия сектор през прогнозния период.

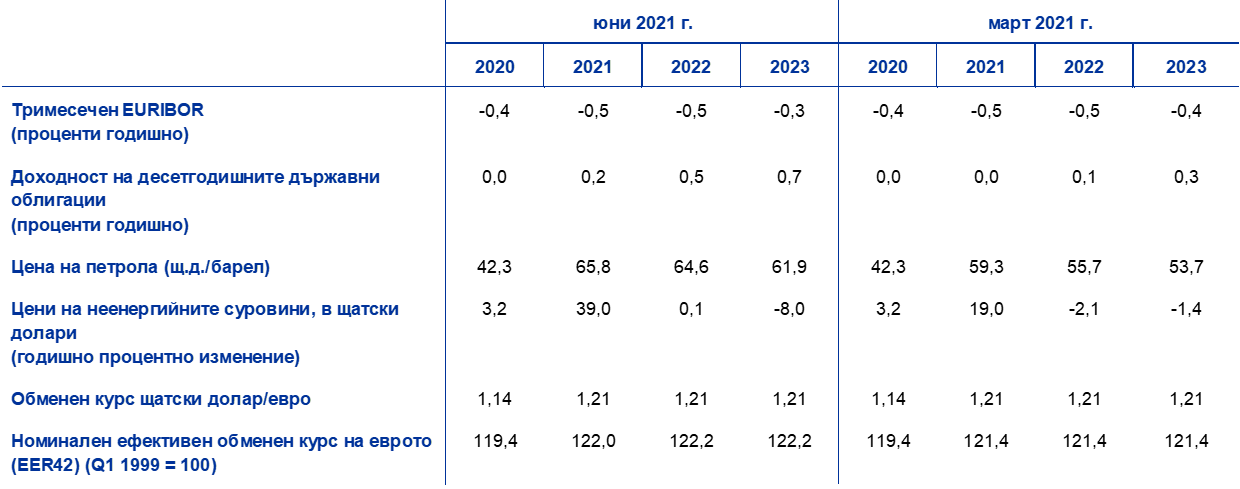

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с макроикономическите прогнози от март 2021 г. актуалните технически допускания включват по-високи дългосрочни лихвени проценти, значително по-високи цени на петрола и малко по-висок ефективен обменен курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 18 май 2021 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. По тази методология средното равнище на краткосрочните лихвени проценти е -0,5% за 2021 г. и 2022 г. и -0,3% за 2023 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно годишно равнище от 0,2% през 2021 г., 0,5% през 2022 г. и 0,7% през 2023 г.[4] В сравнение с прогнозите от март 2021 г. пазарните очаквания за краткосрочните лихвени проценти са увеличени незначително за 2023 г., докато пазарните очаквания за 10-годишните държавни облигации в еврозоната са увеличени с около 20 до 40 базисни пункта за 2021–2023 г.

Що се отнася до цените на суровините, прогнозите отчитат тренда на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 18 май 2021 г. На тази основа се допуска, че цената на барел суров петрол тип „Брент“ ще се повиши от 42,3 щатски долара през 2020 г. до 65,8 щатски долара през 2021 г., след което ще спадне до 61,9 щатски долара през 2023 г. Този тренд означава, че в сравнение с прогнозите от март 2021 г. цените на петрола в щатски долари са по-високи с около 11% през 2021 г. и с 15% през 2023 г. Допуска се, че цените на неенергийните суровини в щатски долари ще отбележат стремително нарастване през 2021 г. (20 процентни пункта и повече от допускането в предишните прогнози), след което ще се стабилизират през 2022 г. и ще спаднат през 2023 г.

Приема се, че двустранните обменни курсове ще се задържат без промяна през прогнозния период – на средните равнища от двуседмичния период, завършващ на крайната дата 18 май 2021 г. Това означава среден обменен курс от 1,21 щатски долара за евро през периода 2021—2023 г., т.е. без промяна спрямо допусканията в прогнозите от март 2021 г. Допускането за ефективния обменен курс на еврото предполага поскъпване с 0,7% след прогнозите от март 2021 г.

Технически допускания

2 Реална икономика

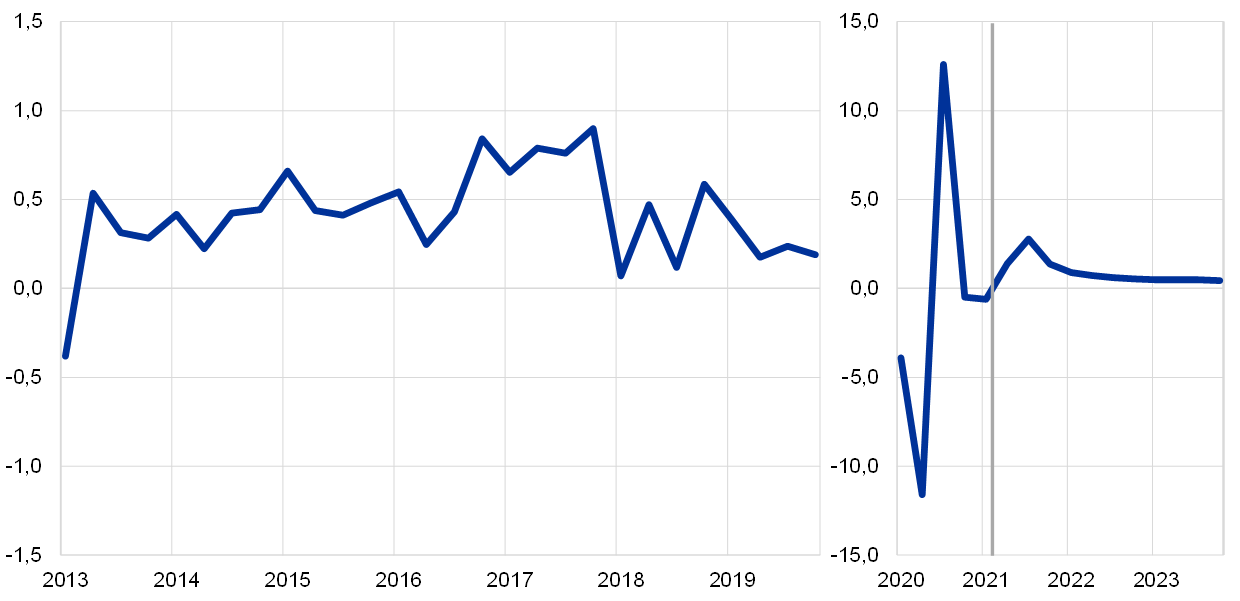

През първото тримесечие на 2021 г. реалният БВП отбеляза нов спад. Според данни на Евростат реалният БВП е спаднал с 0,3% през първото тримесечие.[5] Това е в голяма степен сходно с очаквания в базисната прогноза от март 2021 г. спад. Въпреки възникването на известни затруднения в предлагането и по-строгите от допусканото противоепидемични мерки въздействието на последните върху икономическата активност беше компенсирано от ефекти на извлечените поуки, тъй като икономическите субекти продължават да се приспособяват към мерките. Като цяло нивото на реалния БВП през първото тримесечие на 2021 г. е 5,1% под нивото от четвъртото тримесечие на 2019 г.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Данните са сезонни и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Поради безпрецедентните колебания на реалния БВП през 2020 г. графиката показва различен мащаб от началото на 2020 г. насетне. Вертикалната линия обозначава началото на прогнозния период. Тази диаграма не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за повишената несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Раздел 5 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19, свързаните с нея ограничителни мерки и степента на икономическите щети.

Очаква се увеличение на реалния БВП през второто тримесечие на 2021 г. в съответствие със значително подобряващите се показатели за нагласите (графика 1). Редица държави от еврозоната удължиха и затегнаха още повече ограничителните мерки през април, но още през май част от тях бяха разхлабени, което вероятно ще продължи и през юни. Както и през предходните тримесечия подобни мерки за ограничаване на разпространението на вируса изглежда не толкова водят до смущения в промишленото производство (например индексът на мениджърите по продажби (ИМП) за производството на еврозоната се покачи до 63,1 през май), а по-скоро потискат активността в сектора на услугите. Последният въпреки това показва признаци на възстановяване (ИМП за стопанската дейност в сектора на услугите на еврозоната през май беше 55,2). Целевите фискални мерки също ще подпомогнат възстановяването на икономическата активност. Като цяло се очаква реалният БВП да нарасне с 1,4% през второто тримесечие (в сравнение с увеличение от 1,3% според прогнозите от март 2021 г.).

Очаква се икономическата активност да отбележи силен подем през втората половина на 2021 г., тъй като се предвижда ограничителните мерки да бъдат разхлабени. Прогнозираният подем се основава на няколко допускания: бързо облекчаване на ограничителни мерки, по-нататъшно отслабване на несигурността, засилване на доверието поради нарастване на броя ваксинирани, стимулираща фискална и парична политика и реализация на известно латентно търсене. Макар и подкрепен от продължаващото изявено съживяване на външното търсене, подемът ще бъде обусловен главно от стабилно възстановяване на вътрешното търсене, особено през третото тримесечие, тъй като се предвижда последователно и повсеместно отваряне на сектори на икономиката. Освен това се очаква отшумяване и на други фактори, които ограничаваха активността през първата половина на годината, включително недостига на микрочипове, който според оценките е засегнал автомобилния и технологичния сектор. Също така, съгласно прогнозите „ЕС от ново поколение“ ще стимулира инвестициите в някои държави. Очаква се реалният БВП да нахвърли предкризисното си равнище през първото тримесечие на 2022 г. (едно тримесечие по-рано спрямо очакваното в прогнозите от март 2021 г.). През последното тримесечие на 2022 г. той следва да бъде с 1,3% под равнището, предвидено в публикуваните преди началото на пандемията прогнози (графика 2).[6]

Графика 2

Реален БВП на еврозоната

(верижен обем, 2019Q4=100)

Забележки: Данните са сезонни и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период за прогнозите от юни 2021 г.

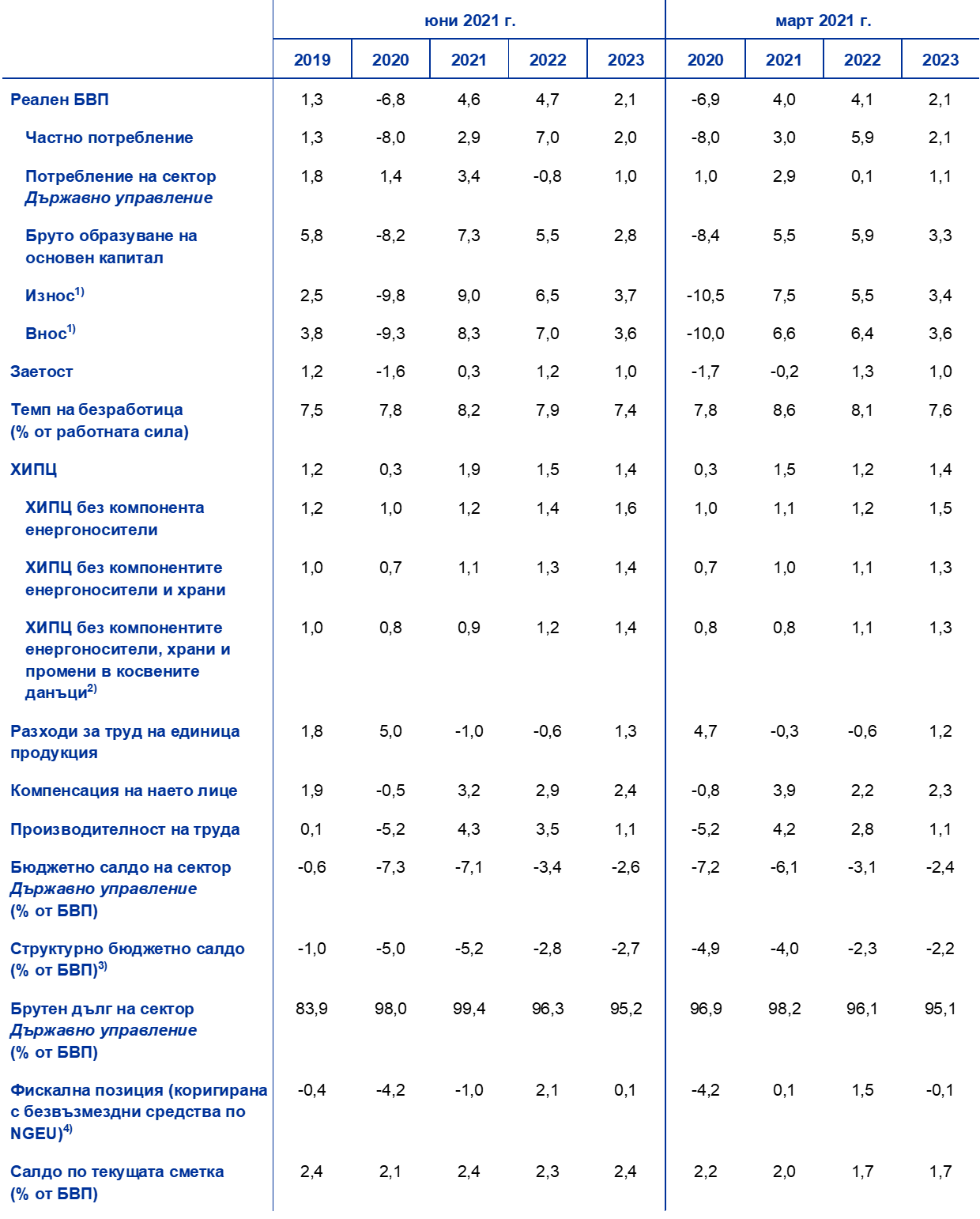

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Тази таблица не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за повишената несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Раздел 5 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19, свързаните с нея ограничителни мерки и степента на икономическите щети.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор Държавно управление без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки (ЕСЦБ).

4) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по „ЕС от ново поколение“ в приходната част.

Очаква се частното потребление да бъде основната движеща сила на икономическото възстановяване. След затягането и удължаването на ограничителните мерки от есента на 2020 г. насам частното потребление отново отбеляза значително понижение през първото тримесечие на 2021 г., което в много голяма степен допринесе за спада в активността. По-слабата инерция в краткосрочен план на разходите на домакинствата, особено при услугите с висока степен на контакт, води до равнище на потребление под предвиденото за първата половина на 2021 г. в прогнозите от март 2021 г. Потреблението остава по-колебливо в сравнение с динамиката на реалния разполагаем доход, която е стабилизирана чрез държавна подкрепа, и това води до нови резки промени в нормата на спестяване. Очаква се частното потребление да възобнови възстановяването си през второто тримесечие, след това рязко да се покачи през втората половина на 2021 г. с постепенното облекчаване на ограничителните мерки и да достигне равнището си от преди кризата през второто тримесечие на 2022 г. За този подем ще допринесат и постепенно отслабващата несигурност и възстановяването на разполагаемия доход, независимо от намаляването на нетните фискални трансфери, особено през 2022 г. Въпреки че се очаква частното потребление да бъде основната движеща сила на възстановяването, в базисната прогноза не се предвижда сериозен принос от страна на освободено латентно търсене, тъй като големият обем натрупани свръхспестявания ще остане в голяма степен непохарчен (вж. Каре 2 по-долу).

Каре 2

Динамика на нормата на спестяване на домакинствата и последствия за икономическата перспектива за еврозоната

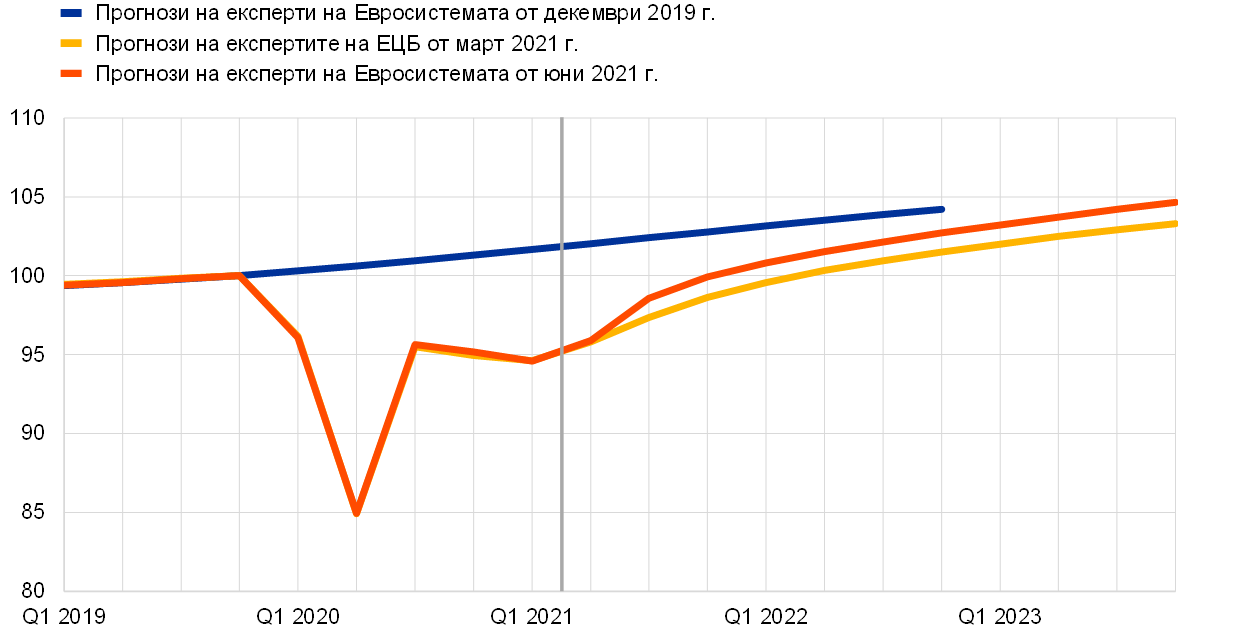

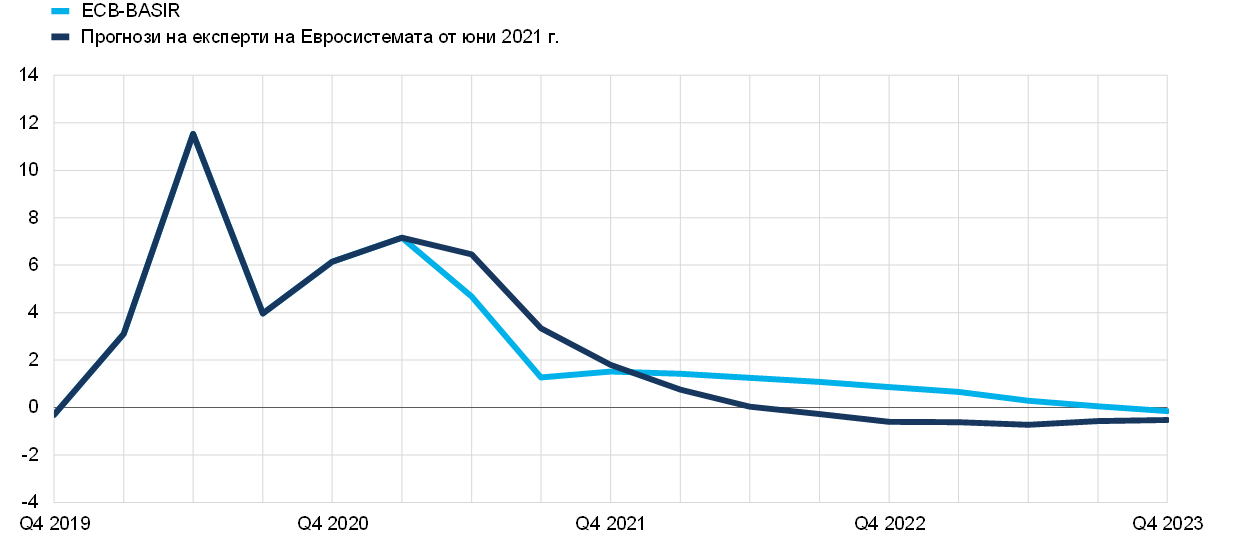

Нормата на спестяване на домакинствата премина през съществени колебания от началото на пандемията и все още е повишена, което води до натрупване на излишък от спестявания. Пандемията от COVID-19 доведе до рязко увеличаване на нормата на спестяване на домакинствата в еврозоната до над равнището от преди пандемията. Увеличението в голяма степен отразява принудителни спестявания, тъй като мерките за карантина ограничаваха потреблението, особено при услугите с висока степен на контакт. Разполагаемият доход от друга страна остана по-устойчив, тъй като беше стабилизиран с държавна подкрепа. Този ефект беше усилен допълнително от подбуди за натрупване на повече предпазни спестявания, отколкото при нормални обстоятелства, свързани с крайната несигурност, особено във връзка с работни места и бъдещите доходи на домакинствата. Тъй като нормата на спестяване е концепция, разглеждаща потоците във времето, докато потокът на спестяванията остава над предкризисния си тренд – за чийто референтен показател е избран трендът от прогнозите от декември 2019 г. – продължава да се натрупва наличност от спестявания, надхвърляща предкризисните норми.[7]

В прогнозите от юни 2021 г. се допуска, че нормата на спестяване ще се върне близо до равнището си от преди пандемията към средата на 2022 г. с отслабването на движещите фактори както на принудителните, така и на предпазните спестявания, а след това ще остане малко под това равнище.. Този тренд отразява нормализиране на потоците на спестяванията вследствие на успешното излизане от здравната криза и облекчаване на ограничителните мерки, което според допусканията ще завърши до началото на 2022 г. и също следва да вдъхне доверие. В съпоставка с исторически закономерности, които предполагат по-продължително спадане на нормата на спестяване до нормални равнища, силно специфичното естество на пандемията, включително въвеждането на ограничителни мерки, е фактор за относително бързо нормализиране, като е предвидено в прогнозите от юни 2021 г. Освен това в прогнозите се допуска по-скоро малка степен на усвояване посредством потребление на вече натрупания излишък от спестявания, както показва лекото отклонение на нормата на спестяване под тренда от преди пандемията в графиката по-долу.

Норма на спестяване на домакинствата в отклонение от очаквания преди пандемията от COVID-19 тренд

(отклонения в процентни пунктове от тренда, предвиден в прогнозите на експерти на Евросистемата от декември 2019 г.)

Източници: Симулации по модела ECB-BASIR, макроикономически прогнози на експерти на Евросистемата за еврозоната и изчисления на ЕЦБ.

Забележка: И двете линии показват отклонението на прогнозираната норма на спестяване от прогнозите на експертите от декември 2019 г., които бяха избрани за референтен показател за тренда от преди пандемията. Прогнозите от декември 2019 г. са удължени до 2023 г., като са използвани средните темпове на растеж на номиналния разполагаем доход и частното потребление от 2022 г. За модела ECB-BASIR прогнозите от юни 2021 г. са наложени до първото тримесечие на 2021 г.

Корекцията на натрупания излишък от спестявания изисква балансиране между няколко противоположни сили. От една страна нарастването на нормата на спестяване по време на карантинните периоди в голяма степен отразява принудителни спестявания, за които се очаква да намалеят и частично да се използват за потребление след облекчаването на ограничителните мерки.[8] Това може да бъде подпомогнато от факта, че повечето допълнителни спестявания изглежда са били държани предимно като банкови депозити, които са високоликвидни и следователно лесно могат да се изтеглят за потребление. С намаляването на несигурността е възможно да се изразходват и някои предпазни спестявания. От друга страна изглежда малко вероятно да настъпи по-съществено освобождаване на излишъка от спестявания с цел потребление поради концентрацията на спестявания в домакинства с високи доходи, които имат по-ниска пределна склонност към изразходване на доходи или имущество в сравнение с домакинствата с ниски доходи.[9],,[10] Освен това част от увеличението, свързано с подбуди от предпазливост, може да бъде трудно за нормализиране, тъй като домакинствата може да очакват по-високи данъци в бъдеще като мярка срещу значително увеличената тежест на публичния дълг вследствие на пандемията. Тези ефекти може да са по-разрпостранени в страни с по-малки възможности за фискални маневри, по-висока публична задлъжнялост и уязвимост в корпоративния сектор, което се свързва с по-неблагоприятни изгледи за доходите и заетостта. Вместо да изразходват излишъка от спестявания, домакинствата биха могли също така да продължат да ги държат под формата на депозити или пък да ги инвестират в други активи – както финансови, така и нефинансови (например недвижими имоти), или да ги ползват за погасяване на дългове. И накрая, тъй като настоящата криза се дължи най-вече на спад в потреблението на услуги, възможностите на латентното търсене може да са по-слабо изразени, въпреки че това би могло да се компенсира донякъде чрез заместване в полза на потреблението на стоки за дълготрайна употреба.

Като се вземат предвид всички фактори, възможностите за освобождаване на натрупания излишък от спестявания с цел потребление след облекчаването на противоепидемичните мерки изглеждат като цяло ограничени. Въпреки това скоростта и степента на очакваното нормализиране на нормата на спестяване са предмет на значителна несигурност. Тази несигурност произтича от факта, че в историята няма прецедент за огромното количество натрупани спестявания и потенциалната промяна в покупателните навици на потребителите, която би могла да породи тази криза. Съпоставка, осъществена с модела ECB-BASIR,[11] която успешно отразява настоящите условия, тъй като отчита изрично механизмите на взаимодействие между пандемичната и макроикономическата динамика, показва по-бързо понижение на нормата на спестяване в краткосрочен план. Моделът обаче не сочи съществено намаляване на излишъка от спестявания – по-скоро показва, че равнището на нормата на спестяване ще остане над предкризисния тренд през 2022 г. и 2023 г. и ще се доближи до базисната прогноза едва в края на 2023 г.

Очаква се жилищните инвестиции да се върнат на равнището си от преди пандемията още през второто тримесечие на 2021 г. Жилищните инвестиции нараснаха умерено през първото тримесечие на 2021 г. и бяха малко под равнището си от преди пандемията. В перспектива, очакваната инфлация при цените на жилищата, изпреварваща разходите за жилища и предизвикваща положителни ефекти Tobin’s Q., възстановяването на разполагаемия доход и доверието на потребителите би трябвало да подкрепят жилищните инвестиции. Освен това се очаква част от натрупаните допълнителни спестявания да се използват за жилищни инвестиции. След силно начало се предвижда жилищните инвестиции да продължат бързото си възстановяване през остатъка от 2021 г., а след това постепенно да се върнат към по-умерен темп на растеж през останалата част от прогнозния период.

Очаква се бизнес инвестициите да останат устойчиви и да се възстановят в значителна степен през 2021 г., като достигнат равнището си от преди кризата до края на годината. Бизнес инвестициите се повишиха значително през втората половина на 2020 г., възстановявайки се донякъде от слабото равнище през първата половина на годината. Динамиката вероятно е по-скоро ниска през първата половина на 2021 г. в контекста на слаба обща икономическа активност и свободни производствени мощности. Очаква се през втората половина на 2021 г. да настъпи по-стабилно подобрение с възстановяването на глобалното и вътрешното търсене и подобряването на прираста на печалбите.То ще бъде подкрепено и от благоприятни условия за финансиране и положителното въздействие на „ЕС от ново поколение“ върху бизнес инвестициите. Предвижда се обаче нарастването на брутната задлъжнялост на нефинансовите предприятия по време на пандемията да ограничи растежа на бизнес инвестициите през прогнозния период въпреки силните парични наличности, тъй като фирмите трябва да възстановят доброто състояние на балансите си.

Каре 3

Международна среда

Въпреки засилването на пандемията световната икономическа активност продължи да се възстановява след края на годината. Макар прирастът на реалния БВП в световен мащаб (без еврозоната) през четвъртото тримесечие на 2020 г. да се оказа малко по-висок от очакваното в прогнозите от март 2021 г., световната икономика започна годината от по-слаба стартова позиция, тъй като повишаването на броя заразени принуди правителствата в развитите икономики да затегнат ограничителните мерки в началото на 2021 г. Пандемията се засили в много по-голяма степен в икономиките от възникващите пазари. От друга страна бързият темп на ваксинация в Обединеното кралство и САЩ спомогна за намаляване на смъртните случаи, свързани с COVID-19, в тези държави, като проправи пътя за по-сериозно облекчаване на противоепидемичните мерки. Данните от конюнктурните анкети за април дават сигнали, че възстановяването набира значителна скорост в развитите икономики, като производството в сектора на услугите изпреварва същественото засилване в промишленото производство. Това означава, че възстановяването все повече разширява обхвата си и следователно е по-стабилно.

Големият пакет от фискални стимули, одобрен от администрацията на Байдън, който не беше взет предвид в прогнозите от март 2021 г., ще даде тласък на вече започналото в САЩ възстановяване, с някои положителни ефекти върху световната икономика. Американският план за възстановяване (ARP) на обща стойност 1,9 трлн. щатски долара (8,9% от БВП) включва подновяване на обезщетенията за безработица, допълнителни еднократни плащания за домакинствата и увеличаване на местните и държавните разходи за финансиране на дейности в областта на общественото здравеопазване и образованието. Предвижда се мерките за подпомагане на доходите да стимулират частното потребление през следващите тримесечия. Междувременно администрацията на Байдън обяви още два плана, които също са взети предвид в прогнозите, въпреки че тяхното въздействие върху икономическата активност е по-ограничено от това на ARP.

Въпреки възходящата корекция в САЩ перспективите за растеж на световната икономика останаха почти без промяна спрямо прогнозите от март 2021 г., а прогнозите за световната търговия се подобриха в известна степен. Световният БВП (без еврозоната) се очаква да се увеличи с 6,2% тази година, след което да се забави съответно до 4,2% и 3,7% през 2022 г. и 2023 г. Това отразява взаимодействието на фактори, включително влошаването на пандемията в развитите икономики в началото на тази година и в икономиките от възникващите пазари в последно време,[12] както и макроикономическото въздействие на големите фискални стимули в САЩ и подобряването на перспективите в други развити икономики поради бързото прилагане на ваксини. Въпреки че в края на 2020 г. глобалната активност надхвърли равнището си отпреди пандемията, се очаква през прогнозния период тя да остане под нивата, очаквани в прогнозите на експертите от декември 2019 г.

Подобрената перспектива за ключовите търговски партньори доведе до по-силно външно търсене в еврозоната. Очаква се то да нарасне с 8,6% през тази година и с 5,2% и 3,4% през периода 2022—23 г., което представлява подобрение и за трите години спрямо прогнозите от март 2021 г. Тези ревизии отразяват най-вече по-силното от очакваното търсене от страна на САЩ и Обединеното кралство.

Прогнозираното глобално възстановяване от предизвиканата от пандемията криза остава без промяна. В развитите икономики извън еврозоната се очаква възстановяването да продължи безпрепятствено и активността следва да достигне прогнозираната преди пандемията тенденция през следващата година, главно заради САЩ. В Китай, който пръв беше засегнат от пандемията, но се възстанови най-бързо на фона на силна политическа подкрепа, реалният БВП се върна към своята предкризисна траектория още в края на миналата година. За разлика от това възстановяването на други икономиките от възникващите пазари се очаква да бъде бавно. Неотдавнашното нарастване на броя на заразените, както и всяко забавяне на ваксинационните кампании биха могли допълнително да увеличат тези различия.

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

За 2021 г. се очаква съществен положителен нетен принос на търговията благодарение на силния растеж на износа, докато ускоряването на вноса ще предполага като цяло неутрален принос впоследствие. До този момент през 2021 г. динамиката на пандемията се отрази на условията на вътрешното търсене, което доведе до забавяне на вноса, който се очаква да нарасне в по-малка степен от износа през тази година. През първото тримесечие на 2021 г. търговията в рамките на еврозоната намаля поради несигурността около продължаващите временни пречки, свързани с новите търговски условия с Обединеното кралство, затрудненията в глобалния логистичен сектор и ограниченията в предлагането – особено в сектора за производство на полупроводници. Очаква се положителната разлика между промишленото производство и търговията с услуги да намалее тази година, а ранните показатели сочат постепенно съживяване на туристическите услуги през второто тримесечие. Очаква се пазарният дял на износа да постигне пълно възстановяване към края на 2022 г. и да се стабилизира около стойностите отпреди пандемията в средносрочен план, като в същото време в държавите, които зависят в по-голяма степен от износа на туристически услуги, ще остане малко по-слаб. И накрая, очаква се растежът на вноса да бъде по-силен, отколкото се предвижда от вътрешното търсене. Това се дължи на високия вносен компонент в износа и на съществения внос на услуги, свързани с туризма, в някои северни държави от еврозоната.

Очаква се равнището на безработицата да остане като цяло непроменено през 2021 г., преди да се върне на равнището си от преди кризата до края на 2023 г. Свиването на прираста на заетостта през първото тримесечие на 2021 г., свързано с удължените ограничителни мерки и съответния спад на активността, доведе до увеличаване на безработицата. Приема се, че голяма част от работниците, обхванати от схеми за запазване на работните места, ще се върнат към обичайната си заетост благодарение на силното възстановяване след пандемията. Поради това се очаква равнището на безработицата да бъде по-скоро стабилно до края на 2021 г., преди постепенно да намалее през следващите две години и да достигне 7,3% до края на 2023 г.

Очаква се нарастването на производителността на труда на наето лице да се възстанови към второто тримесечие на 2021 г. Производителността на труда на наето лице отново намаля през първото тримесечие на 2021 г. поради по-строгите ограничителни мерки и свързаното с това прилагане на схеми за запазване на работни места. Очаква се ръстът на производителността на труда на наето лице да се възстанови през второто тримесечие на 2021 г., да достигне върхова стойност през третото тримесечие на 2021 г. и постепенно да намалее впоследствие.

В сравнение с прогнозите от март 2021 г. прирастът на реалния БВП е ревизиран нагоре за 2021 г. и 2022 г. Прирастът за втората половина на 2021 г. беше ревизиран нагоре, особено през третото тримесечие. Това отразява предвиждането за по-бързо облекчаване на ограничителните мерки във връзка с ускоряването на напредъка при ваксинацията, допълнителната фискална подкрепа и преоценката на въздействието на освобождаването на латентното вътрешно търсене при повторното отваряне на икономическите сектори. Това обяснява по-голямата част от ревизиите на годишния растеж за 2021 г. и особено за 2022 г., като последната се дължи изцяло на инерционни ефекти. Въздействието на допусканията като цяло е неутрално, тъй като положителните ефекти върху растежа, подкрепени от по-силни допускания за външното търсене, до голяма степен се компенсират от отрицателното въздействие както на по-високите цени на петрола, така и на преустановяването на допълнителните, но временни мерки за фискална подкрепа след текущата година.

3 Фискална перспектива

Фискалната политика продължава да смекчава макроикономическото въздействие на пандемията от COVID-19 през 2021 г. и е в основата на възстановяването. През 2020 г. извънредните фискални стимули в отговор на пандемията се оценяват на малко над 4% от БВП. Тъй като ограничителните мерки останаха в сила през 2021 г., правителствата удължиха извънредните мерки, постепенно ги засилиха и/или приеха нови мерки за подкрепа. Дискреционният стимул, свързан с кризата, се оценява на близо 4½% от БВП за 2021 г. (с около 1¼ процентни пункта над прогнозите от март 2021 г.). Повечето от допълнителните мерки са временни и се очаква да бъдат премахнати през 2022 г. Някои бяха удължени допълнително и заедно с други мерки за възстановяване, включително разходите, финансирани по „ЕС от ново поколение“[13], възлизат общо на около 1½% от БВП за 2022 г. и 1¼% за 2023 г. По-голямата част от извънредната подкрепа през 2021 г. представлява допълнителни разходи под формата на субсидии и трансфери към предприятия, включително по схеми за запазване на работни места. Мерките, класифицирани като „потребление на сектор Държавно управление“, отразяват най-вече по-високите разходи за здравеопазване, включително заплати, свързани с ваксинационната кампания. В приходната част мерките се отнасят до намаляване на преките и косвените данъци[14]. Допълнителните държавни инвестиции, макар и ограничени през 2020 г., имат по-висок дял в пакетите от стимули, считано от 2021 г., главно поради очакваните мерки, финансирани от „ЕС от ново поколение“. След корекция на въздействието на безвъзмездните средства по линия на „ЕС от ново поколение“ върху приходната част на бюджета в размер на около 0,6% от БВП годишно, фискалната позиция[15] се очаква да бъде експанзионистична през 2021 г., да се затегне през 2022 г. и да остане като цяло неутрална през 2023 г.

Очаква се бюджетният дефицит на еврозоната да намалее леко през 2021 г. и по-съществено към 2022 г., докато дългът на еврозоната се очаква да достигне върховата си стойност през 2021 г.[16] Лекият спад на бюджетния дефицит през 2021 г. отразява малко по-добрия цикличен компонент и по-ниските лихвени плащания, които компенсират в по-голяма степен допълнителните мерки за стимулиране, които не са обхванати от безвъзмездните средства по линия на „ЕС от ново поколение“ в приходната част. Значителното подобрение на бюджетното салдо през 2022 г. се дължи главно на приключването на по-голямата част от извънредните мерки за стимулиране, свързани с кризата, и на много по-благоприятния цикличен компонент. През 2023 г. при като цяло неутрална фискална позиция и по-добри циклични условия, се предвижда общото бюджетно салдо да се подобри още, достигайки -2,6% от БВП. Предвижда се лихвените плащания да намалеят допълнително през прогнозния период и да възлизат на 1,1% от БВП през 2023 г. Дългът на еврозоната се очаква да достигне върхова стойност от 99% от БВП през 2021 г., след което да отбележи лек спад. Спадът през 2022—2023 г. се дължи основно на благоприятния диференциал между лихвените проценти и растежа, който повече от компенсира продължаващите, макар и намаляващи, първични дефицити. В сравнение с прогнозите от март 2021 г. бюджетният дефицит и дългът на еврозоната бяха преразгледани във възходяща посока, особено за 2021 г. поради допълнителните мерки за стимулиране. По-съществената ревизия на държавния дълг през 2021 г. се обяснява с базовите ефекти от 2020 г., свързани с по-висока корекция на дефицита и дълга спрямо предходните прогнози. Това отразява, наред с другото, прекласифицирането на известна подкрепа към частния сектор от държавните структури в някои държави.

4 Цени и разходи

Очаква се ХИПЦ инфлацията да нарасне значително през 2021 г., да спадне отново в началото на 2022 г. и да остане като цяло без промени през останалата част от прогнозния период (графика 3). Очаква се общата инфлация да достигне средно 1,9% през 2021 г., достигайки върховата си стойност от 2,6% през четвъртото тримесечие и да спадне до равнища съответно от 1,5% и 1,4% през 2022 г. и 2023 г. Временното покачване на общата инфлация през 2021 г. отразява възходящите ефекти върху инфлацията от временни фактори като отмяната на понижената ставка на ДДС в Германия, възстановяването на темпа на енергийната инфлация в условията на силни базови ефекти и увеличение на фактори на производството, свързани с нарушения в предлагането. Промените в теглата предполагат известна колебливост на инфлационния профил през 2021 г., но средно през годината се очаква те да имат само слабо низходящо въздействие върху ХИПЦ инфлацията. Въпреки че въздействието на тези временни фактори отшумява в началото на 2022 г., компенсирането на динамиката на основните компоненти на ХИПЦ през прогнозния период предполага като цяло непроменен профил на ХИПЦ инфлацията, с леко увеличение през 2023 г. Прогнозираното икономическо възстановяване и намаляването на неизползвания икономически капацитет се очаква да доведат до постепенно повишаване на ХИПЦ инфлацията без компонентите енергоносители и храни от 1,1% през 2021 г. на 1,4% през 2023 г. Възходящият ценови натиск в резултат на нарастването на търсенето, макар като цяло да остава слаб, следва да компенсира намаляващия ценови натиск от неблагоприятните ефекти на предлагането, свързани с пандемията и ограничителните мерки през прогнозния период. Предвижда се нарастването на натиска по линия на вътрешните разходи да бъде основният двигател на по-силната динамика на базисните потребителски цени, докато динамиката на външния ценови натиск се очаква да намалее през периода. През прогнозния период се очаква увеличение и на ХИПЦ инфлацията на цените на храните. Умерено нарастващият възходящ ценови натиск върху общата инфлация от тези два компонента на ХИПЦ до голяма степен се компенсира през 2022 г. и 2023 г. от предвижданите спадове на енергийната инфлация в ХИПЦ, свързани с низходящия профил на кривата на петролните фючърси.

Очаква се разходите за труд на единица продукция да допринесат за нарастването на натиска по линия на вътрешните разходи през прогнозния период. След значителното увеличение на разходите за труд на единица продукция през 2020 г. поради резкия спад на производителността на труда се очаква разходите за труд на единица продукция да бъдат намалени от възстановяването на производителността на труда през 2021 г., но постепенно да се възстановят и да нараснат до 2023 г. Въпреки че резките промени в производителността на труда преобладават в динамиката на разходите за труд на единица продукция през периода на кризата, нарастването на компенсацията на наето лице също е подложено на големи колебания, дължащи се на въздействието на схемите за запазване на работни места. Тези схеми защитават заетостта, но при включване в тях служителите са изправени пред намаляване на заплатите. Това доведе до понижаване на годишния темп на растеж на компенсацията на наето лице през 2020 г. и се очаква да доведе до последващо възстановяване през 2021 г. Тъй като пазарите на труда постепенно се възстановяват през прогнозния период и въздействието на тези схеми намалява, се очаква динамиката на компенсацията на наето лице да се нормализира, като годишният растеж се очаква да бъде 2,4% през 2023 г.

Очаква се нормите на печалбата да поемат като буфер в голяма степен колебанията в разходите за труд на единица продукция. Нормите на печалбата отслабнаха през 2020 г. в съответствие с процикличния им характер, но останаха много по-устойчиви, отколкото обичайно предполага спадът в дейността, след като бяха стабилизирани чрез схеми за запазване на работни места. Предприятията в еврозоната като цяло се стремят да задържат работниците в ранните етапи на икономическия спад, дори и на цената на по-ниски норми на печалба. Този натиск за намаляване на нормите на печалбата беше смекчен от държавните схеми за подпомагане на заплатите. Като цяло се очаква нормите на печалба да смекчат динамиката на разходите за труд на единица продукция и да окажат леко положително въздействие върху инфлационния натиск през 2023 г.

Графика 3

ХИПЦ на еврозоната

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на прогнозния период. Тази диаграма не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за повишената несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в раздел 5 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19, свързаните с нея ограничителни мерки и и степента на икономически щети.

Очаква се динамиката на цените на вноса да бъде силно повлияна от движението на цените на петрола и на неенергийните суровини и да отразява умерения външен ценови натиск към края на прогнозния период. След силно отрицателен темп на изменение през 2020 г. се очаква цените на вноса да покажат висок положителен темп през 2021 г. – отразяващ главно увеличенията на цените на петрола и на неенергийните суровини, но също така и увеличенията на факторите на производство, свързани с недостига на предлагането – преди темпът да стане значително по-умерен до 2023 г. В допълнение към спада в цените на петрола и на неенергийните суровини, динамика на цените в световен мащаб като цяло се очаква да остане умерена през прогнозния период и да допринесе за умерените перспективи за външен ценови натиск.

Спрямо прогнозите от март 2021 г. прогнозата за ХИПЦ инфлацията беше преразгледана във възходяща посока с 0,4 процентни пункта и 0,3 процентни пункта за 2021 г. и 2022 г. и остава непроменена за 2023 г. И трите основни компонента на ХИПЦ допринасят за възходящите ревизии на общата инфлация през първите две години от прогнозния период. ХИПЦ инфлацията без компонентите енергоносители и храни беше ревизирана във възходяща посока през целия хоризонт поради по-положителните тенденции при мерките за намаляване на неизползвания икономически капацитет спрямо предвиденото в прогнозите през март 2021 г., както и някои възходящи ефекти от нарастващия глобален инфлационен натиск и допускания – най-вече от цените на петрола. Тези допускания за цените на петрола отразяват и неотдавнашните изненади при енергийната инфлация в ХИПЦ, както и нейната видима възходяща ревизия – особено през първите две години от прогнозния период. Междувременно лека изненада във възходяща посока, вероятно свързана с временни метеорологични ефекти, и по-силна от очакваното динамика на цените на продоволствените суровини обяснява малко по-високата перспектива за ХИПЦ инфлацията на цените на храните в сравнение с прогнозите от март 2021 г.

Каре 4

Прогнози на други институции

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са напълно съпоставими помежду си или с макроикономическите прогнози на експертите на Евросистемата, тъй като са завършени по различно време. Те също така вероятно се основават на различни допускания за бъдещото развитие на пандемията от COVID-19. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вижте таблицата).

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Икономически прогнози на ОИСР, май 2021 г., 109; MJEconomics за Барометър на еврозоната, 20 май 2021 г., данните за 2023 г. са взети от проучването от април 2021 г.; Консенсусни икономически прогнози, 13 май 2021 г., данните за 2023 г. са взети от проучването от април 2021 г.; Икономическа прогноза на Европейската комисия, пролет 2021 г.; ЕЦБ анкета на професионалните прогностици за второто тримесечие на 2021 г., проведена от 31 март до 12 април; Перспективи за световната икономика на МВФ, 6 април 2021 г.

1) Макроикономическите прогнози на експертите на Евросистемата представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Тази таблица не показва диапазони на прогнозите на експертите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за повишената несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в раздел 5 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19 и свързаните мерки за нейното овладяване.

Прогнозите от юни 2021 г. са по-оптимистични от други прогнози за растеж и инфлация за 2021 г. и 2022 г., но като цяло са сходни за 2023 г. При другите институции и прогностиците от частния сектор промяната на реалния БВП през 2022 г. спрямо 2019 г. се движи между 1,2 % в прогнозите на МВФ и 1,7 % в прогнозите на Европейската комисия, докато прогнозите на експерти на Евросистемата от юни 2021 г. са подчертано над този диапазон – 2,1 %. Що се отнася до инфлацията, прогнозите от юни са по-високи както за 2021 г., така и за 2022 г., главно поради по-високата очаквана инфлация в по-нестабилните компоненти, докато за 2023 г. се очаква те да бъдат в съответствие с прогнозите на МВФ и малко под другите прогнози.

5 Алтернативни сценарии за икономическата перспектива за еврозоната

Тъй като продължава да е налице значителна несигурност относно бъдещото развитие на пандемията от COVID-19 и икономическите ефекти от нея, са разгледани два сценария, които са алтернативни на базисната прогноза на експертите на Евросистемата от юни 2021 г. Те илюстрират спектър от възможни въздействия на пандемията от COVID-19 върху икономиката на еврозоната.

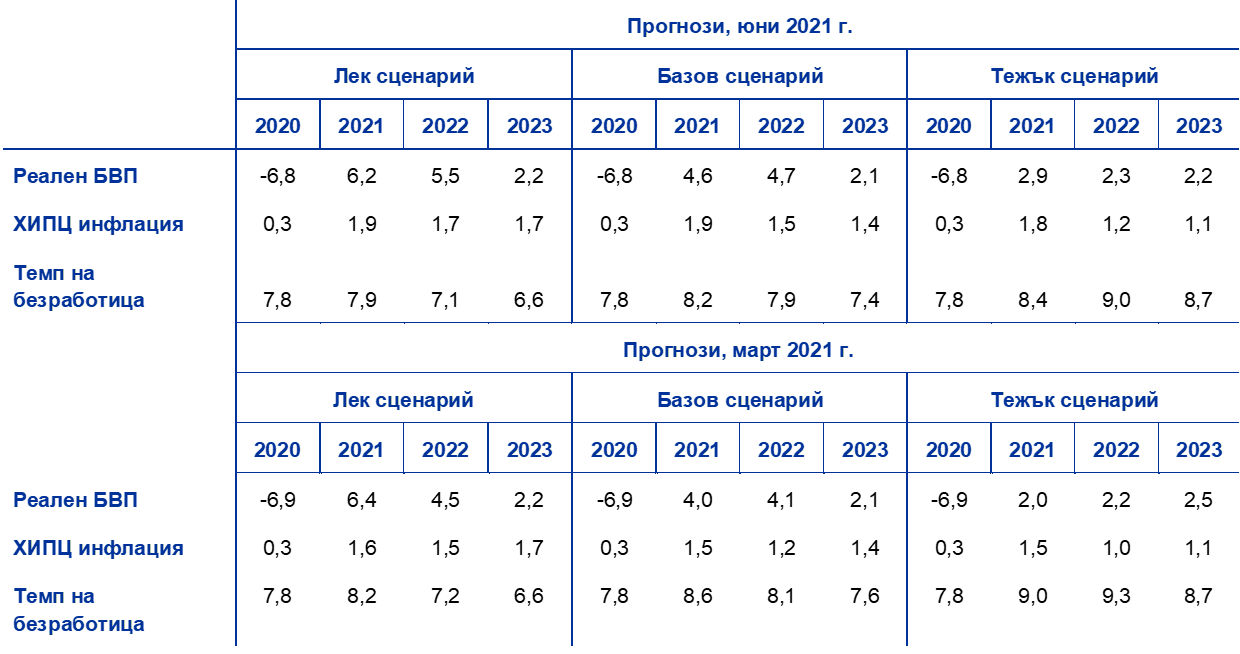

При лекия сценарий се предвижда преодоляване на здравната криза до края на 2021 г. и само временни икономически загуби, а при тежкия сценарий се допуска продължителна здравна криза и трайни загуби на потенциал БВП. В сравнение с базовия сценарий лекият сценарий предвижда по-бързо прилагане, по-голямо приемане от страна на обществеността и по-висока ефикасност на ваксините, също и срещу нови варианти на вируса. Това ще даде възможност за по-бързо облекчаване на ограничителните мерки и тяхното поетапно премахване до края на 2021 г.[17] По-ефективните действия, предприемани от органите и стопанските субекти, биха ограничили допълнително икономическите разходи на противоепидемичните мерки, което ще доведе до по-положителни ефекти върху доверието и до по-бързо от очакваното съживяване на пътуванията и туризма. За разлика от това тежкият сценарий предвижда възможно възобновяване на пандемията през следващите месеци с появата на по-заразни варианти на вируса, което би означавало също намаляване на ефикасността на ваксините и продължаване на някои ограничителни мерки до средата на 2023 г., което ще има негативно въздействие върху активността[18]. В сравнение с базовия сценарий тежкият сценарий се характеризира с по-изразени щети за икономиката, утежнени от повишената несъстоятелност и влошаващата се кредитоспособност на кредитополучателите, което се отразява неблагоприятно на очакваните загуби и капиталовите разходи на банките и следователно на предоставянето на кредити на частния сектор. Същевременно дори и при тежкия сценарий се допуска, че паричните, фискалните и пруденциалните политики ще ограничат много тежкото умножаване на финансовите ефекти. В общи линии подобни послания са в основата на сценариите за световната икономика, при които външното търсене в еврозоната в края на 2023 г. е с около 12% над равнището отпреди кризата при лекия сценарий и с около 2% над него при тежкия сценарий, в сравнение с 9% при базовия сценарий.

Таблица 2

Алтернативни макроикономически сценарии за еврозоната

(годишно процентно изменение, процент от работната сила)

Забележки: Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

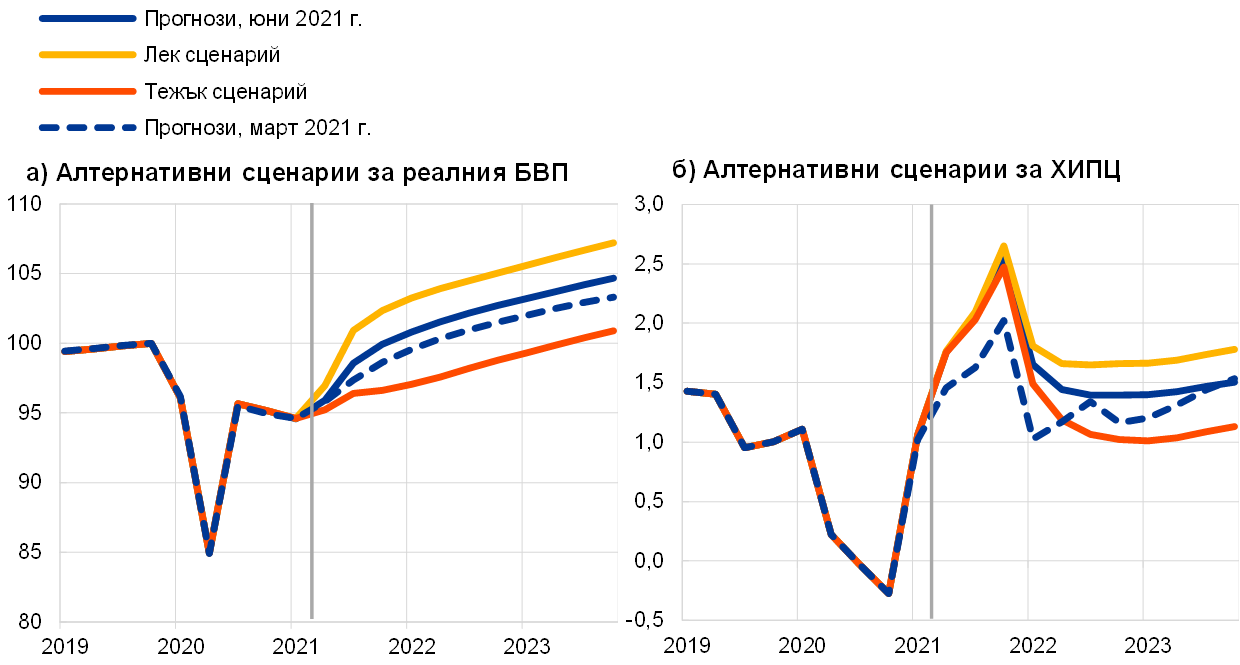

При лекия сценарий реалният БВП би отбелязал стремително нарастване и би се върнал до предкризисното си равнище още през третото тримесечие на 2021 г., а при тежкия сценарий би се доближил до това ниво едва в края на 2023 г. (графика 4). Лекият сценарий предполага значително по-силно възстановяване през второто и третото тримесечие на 2021 г. (съответно 2,5% и 4,1%)[19] и допълнително засилване на икономическата активност през останалата част от годината, предизвикано от предполагаемото бързо прилагане на ваксини, което води до допълнителни ефекти върху доверието. В резултат на това икономическата активност ще се върне на равнището си отпреди пандемията още през третото тримесечие на 2021 г. и ще бъде над предвиденото в прогнозите от преди кризата от декември 2019 г. до средата на 2022 г. При тежкия сценарий икономическата активност ще нарасне по-слабо през второто и третото тримесечие (съответно 0,6% и 1,3%), преди да продължи умереното си възстановяване впоследствие. Икономическият растеж продължава да бъде слаб до началото на 2022 г. поради твърде постепенното облекчаване на противоепидемичните мерки в съчетание с ограничено въздействие на извлечените поуки, продължаващата несигурност и механизмите за умножаване на финансовите ефекти, само частично смекчени от мерки за подкрепа на политиката. При тежкия сценарий растежът е малко по-висок спрямо базовия сценарий, считано от втората половина на 2022 г., като се има предвид по-силният потенциал за догонване и успешното адаптиране към новата среда. Това помага да се компенсират до края на прогнозния период всички загуби в реалния БВП в сравнение с предкризисното равнище.

Графика 4

Алтернативни сценарии за реалния БВП и ХИПЦ инфлацията в еврозоната

(верижен обем, 2019Q4=100 (лява скала); годишно процентно изменение (дясна скала))

Забележка: Данните за реалния БВП са сезонно и календарно изгладени. Вертикалната линия обозначава началото на прогнозния период. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Според двата сценария ХИПЦ инфлацията ще нарасне в краткосрочен план, но след това вариантите са повече поради разликите в баланса на търсенето и предлагането. Това отразява факта, че основните фактори, обуславящи засилване на инфлацията в краткосрочен план при базовия сценарий (а именно допусканията за цените на петрола, базови ефекти в енергийния компонент, затруднения в предлагането и въздействието от преустановяването на временното намаление на ставката на ДДС в Германия), са също толкова валидни за алтернативните сценарии. В средносрочен план неизползваният икономически капацитет се очаква да бъде по-висок при тежкия сценарий, отколкото при лекия сценарий. В резултат на това през 2023 г. инфлацията ще бъде 1,7% при лекия сценарий в сравнение с 1,1% при тежкия сценарий.

При лекия сценарий пазарите на труда се възстановяват бързо, тъй като се допуска, че политиките до голяма степен успяват да предотвратят отложените ефекти. При тежкия сценарий обаче те биват овладени само частично. При лекия сценарий равнището на безработицата достига най-високите си стойности през 2021 г. и се връща до равнището си от преди кризата до средата на 2022 г. За разлика от това при тежкия сценарий темпът на безработица не се връща към предкризисното равнище в рамките на прогнозния период и остава значително повишен в отражение на по-голямата нужда от преразпределение във всички сектори. Това откроява възходящите рискове за безработицата, свързани с евентуални фалити и уязвимости на предприятията, както и потенциални отложени ефекти.

Каре 5

Анализ на чувствителността

Прогнозите се основават в значителна степен на технически допускания по отношение на развитието на определени основни променливи. Като се има предвид, че някои от тези променливи могат да окажат силно въздействие върху прогнозите за еврозоната, изследване на чувствителността на последните към алтернативни тенденции на тези базисни допускания може да спомогне за анализиране на рисковете, свързани с прогнозите.

Този анализ на чувствителността има за цел да се оценят последиците от алтернативна динамика на цените на петрола. Техническите допускания за динамиката на цените на петрола, върху които се основава базисната прогноза и които се извеждат от петролните фючърси, предвиждат ясно изразен профил на поевтиняване на петрола, като цената на барел суров петрол тип „Брент“ спада с около 5,9% през прогнозния период. Анализират се две алтернативни тенденции на цената на петрола. Първата се основава на 25-ия перцентил на разпределението на функцията, осигурена от базираните на опции плътности за цените на петрола към 18 май 2021 г. – крайната дата за техническите допускания. Тази хипотеза предполага постепенен спад в цената на петрола до 44,7 щ.д./барел през 2023 г. или с 27,8% под базисното допускане за същата година. Като се отчитат средните резултати от редица макроикономически експертни модели, тази хипотеза би имала лек възходящ ефект върху прираста на реалния БВП (около 0,1 процентни пункта през 2022 г. и 2023 г.) и по-ниска ХИПЦ инфлация – със съответно 0,2 процентни пункта през 2021 г., 0,6 процентни пункта през 2022 г. и 0,3 процентни пункта през 2023 г. Втората хипотеза се основава на 75-ия перцентил на същото разпределение и предполага повишаване на цената на петрола до 80,4 щ.д./барел през 2023 г., т.е. с 29,8% над базисното допускане за същата година. Това би означавало ХИПЦ инфлация с 0,1 процентни пункта по-висока през 2021 г., с 0,5 процентни пункта през 2022 г. и с 0,4 процентни пункта през 2023 г., докато прирастът на реалния БВП би бил малко по-слаб (с 0,1 процентни пункта през 2022 г. и 2023 г.).

© Европейска централна банка 2021

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4768, QB-CF-21-001-BG-Q

- Крайната дата за технически допускания като например за цените на петрола и обменните курсове е 18 май 2021 г. (Каре 1). Макроикономическите прогнози за еврозоната бяха завършени на 26 май 2021 г. Настоящите макроикономически прогнози обхващат периода 2021—2023 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са поместени в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Вж. „Макроикономически прогнози на експерти на Евросистемата за еврозоната“, декември 2019 г. https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.bg.html, които обхващат периода 2019—2022 г.

- В Стратегията на ЕС за ваксините се отправя призив към държавите членки да ускорят ваксинирането, като „до лятото на 2021 г. следва да бъдат ваксинирани минимум 70% от всички възрастни в отделните държави членки“, което отговаря на около 55%—60% от общото население. Тази стратегия като цяло съответства на потвърдените понастоящем поръчки на дози.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- Тази стойност е ревизирана нагоре спрямо предварителната оценка от -0,6%, публикувана първоначално от Евростат и включена в прогнозите на експерти на Евросистемата, които са представени в графики 1 и 2.

- Вижте бележка под линия 2.

- Трайно високите потоци на спестяванията по време на пандемията от COVID-19 доведоха до натрупване на голям обем свръхспестявания, изчислени на 540 млрд. евро през първото тримесечие на 2021 г. или 7,4% от годишния разполагаем доход през 2019 г. Тъй като здравната криза все още не е отминала, занапред може да се очаква натрупване на известен допълнителен излишък от спестявания.

- Вижте карето „COVID-19 and the increase in household savings: precautionary or forced?“ („COVID-19 и нарастването на спестяванията на домакинствата – буферни или принудителни?“) от M. Dossche и S. Zlatanos (2020), Икономически бюлетин, ЕЦБ, брой 6, 2020 г.

- Вижте „Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey“ („Специална тема: ще спасят ли потребителите възстановяването в ЕС? – Изводи от анкетата сред потребителите на Комисията“) в European Business Cycle Indicators, Технически документи на Европейската комисия, № 047, април 2021 г.

- Вижте например J. D. Fisher, D. S. Johnson, T M. Smeeding, and J. P. Thompson, „Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth“ („Изчисляване на пределната склонност към потребление чрез разпределянето на дохода, потреблението и богатството“) (, Journal of Macroeconomics, брой 65, 2020 г..

- Вижте E. Angelini, M. Damjanović, M. Darracq Pariès, and S. Zimic, „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic“ („ECB-BASIR: въведение в макроикономическите последици от пандемията от COVID-19“), Поредица „Работни материали“, ЕЦБ, № 2431, Франкфурт на Майн, юни 2020 г.

- Тазгодишните перспективи за икономиките от възникващите пазари в Азия значително се влошиха в сравнение с прогнозите от март 2021 г., главно поради по-слабите перспективи за Индия, Индонезия, Малайзия и Филипините, докато прогнозите за реалния БВП на Китай останаха като цяло непроменени, а прогнозите за Южна Корея бяха ревизирани във възходяща посока.

- Предполага се, че програмата „ЕС от ново поколение“ ще финансира малко повече от 1,5% от БВП под формата на допълнителни стимули през прогнозния период (и 0,3% от БВП от заместващите разходи, т.е. финансиране на съществуващи планове). Това представлява около 0,2 процентни пункта от БВП повече от предвиденото в прогнозите от март 2021 г. и се основава на актуализирана информация от актуалните Планове за възстановяване и устойчивост, представени от правителствата през пролетта на тази година.

- Що се отнася до мерките с пряко въздействие върху инфлацията, в Германия срокът на временното намаление на общата ставка на ДДС от средата на 2020 г. изтече през януари 2021 г. След прогнозите от март 2021 г. не са приети допълнителни значителни данъчни мерки с пряко въздействие върху инфлацията.

- Позицията на бюджетната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Като се има предвид, че по-високите бюджетни приходи, свързани с безвъзмездните средства по линия на „ЕС от ново поколение“, не оказват (рестриктивно) въздействие върху търсенето, те също се коригират спрямо фискалната позиция.

- Тези тенденции не включват европейския наднационален дефицит и дълг, свързани с трансферите по „ЕС от ново поколение“.

- В базовия сценарий е заложено, че в началото на 2022 г. ще настъпи пълно облекчаване на ограничителните мерки.

- Предвид трудностите да се предвидят времевите параметри на ново засилване на пандемията в прогнозите се взема предвид възможността за нова вълна на вируса, като икономическите въздействия се разпределят през целия период до преодоляването на здравната криза.

- Това се сравнява с ръст от 1.4% през второто тримесечие на 2021 г. и 2,8% през третото тримесечие при базисните прогнози.

- 10 June 2021

- 24 June 2021