Makroekonomické projekce pro eurozónu sestavené odborníky ECB, březen 2025

1 Shrnutí

Hospodářský růst v eurozóně by měla tlumit setrvale vysoká geopolitická a politická nejistota, což zpomalí očekávané oživení. Tento vývoj následuje po mírně slabším růstu na konci roku 2024, než se očekával. Nejistota v domácí i obchodní politice je vysoká. Ačkoli základní projekce zahrnuje pouze dopad nových cel na obchod mezi Spojenými státy a Čínou, předpokládá se, že negativní účinky nejistoty spojené s možnosti dalších změn v opatřeních v oblasti světového obchodu, zejména vůči Evropské unii, budou tlumit vývoz z eurozóny i investice v ní. To spolu s přetrvávajícími náročnými úkoly v oblasti konkurenceschopnosti povede k dalšímu poklesu podílu eurozóny na vývozních trzích. I přes tyto nepříznivé faktory přetrvávají podmínky pro opětovné posílení růstu HDP v eurozóně v horizontu projekcí. Očekává se, že rostoucí reálné mzdy a zaměstnanost v prostředí silného trhu práce podpoří i přes jeho ochlazování hospodářské oživení, v němž klíčovým faktorem přispívajícím k růstu zůstává spotřeba. Domácí poptávku by mělo podpořit i uvolnění podmínek financování, jak naznačují tržní očekávání budoucího vývoje úrokových sazeb. Trh práce by měl zůstat odolný a míra nezaměstnanosti by měla v roce 2025 dosáhnout v průměru 6,3 % a v roce 2027 poklesnout na 6,2 %. Vzhledem k tomu, že některé cyklické faktory, které v poslední době snížily produktivitu, začínají odeznívat, se očekává, že produktivita v horizontu projekcí oživí, i když přetrvávají strukturální problémy. Celkově se předpokládá, že průměrný roční růst reálného HDP dosáhne v roce 2025 úrovně 0,9 %, v roce 2026 posílí na 1,2 % a v roce 2027 na 1,3 %. V porovnání s makroekonomickými projekcemi odborníků Eurosystému z prosince 2024 byl výhled růstu HDP revidován směrem dolů o 0,2 procentního bodu jak pro rok 2025, tak pro rok 2026. Pro rok 2027 zůstává beze změny. Důvodem slabšího výhledu jsou především revize vývozu a v menší míře i investic směrem dolů; odráží se zde oproti původním očekáváním silnější dopad nejistoty, jakož i předpoklad, že náročné úkoly v oblasti konkurenceschopnosti budou pravděpodobně přetrvávat déle, než se čekalo.[1]

Celková inflace měřená HICP se v posledních měsících zvýšila, ale předpokládá se, že v průběhu roku 2025 nepatrně zmírní a poté od prvního čtvrtletí roku 2026 poklesne a bude se pohybovat kolem inflačního cíle ECB na úrovni 2,0 %. Na začátku horizontu projekcí by vlivy srovnávací základny ve složce energií a vyšší růst cen potravin měly víceméně vyrovnat tlumící dopady poklesu inflace měřené HICP bez započtení cen energií a potravin (dále též „HICPX“). Nárůst cen energetických komodit na přelomu roku se promítne do meziroční změny cen energií v roce 2025. I když by ceny ropy a plynu měly v souladu s cenami futures klesat, je pravděpodobné, že růst cen energií bude po celý horizont projekcí nadále vykazovat kladné hodnoty, i když pod historickým průměrem. Očekává se, že v roce 2027 bude růst cen energií způsoben zavedením nových opatření ke zmírnění změny klimatu. Předpokládá se, že inflace ve složce potravin poroste až do poloviny roku 2025, a to především v důsledku nedávného výrazného růstu cen potravinářských komodit, a poté klesne a v roce 2027 dosáhne v průměru 2,2 %. Inflace měřená HICPX by měla počátkem roku 2025 začít klesat s tím, jak budou odeznívat dopady opožděného přeceňování, ustupovat mzdové tlaky a dopad dřívějšího zpřísnění měnové politiky se bude nadále promítat do spotřebitelských cen. Hlavním faktorem tohoto poklesu by mělo být snížení růstu cen služeb, který je zatím poměrně setrvalý. Celkově by podle projekcí měla inflace měřená HICPX zpomalit z 2,2 % v roce 2025 na 1,9 % v roce 2027. Růst mezd by měl ze současné stále zvýšené úrovně pokračovat v sestupné tendenci s tím, jak odeznívají tlaky spojené s inflační kompenzací. Ve spojení s očekávaným oživením růstu produktivity by to mělo vést k výrazně pomalejšímu růstu jednotkových nákladů práce. V důsledku toho by měly domácí cenové tlaky nadále polevovat a ziskové marže by se měly v horizontu projekcí zotavovat. Vnější cenové tlaky, které se odrážejí v dovozních cenách, by měly zůstat mírné za předpokladu, že politiky EU v oblasti obchodních cel zůstanou beze změny. V porovnání s projekcemi z prosince 2024 byl výhled celkové inflace měřené HICP pro rok 2025 revidován o 0,2 procentního bodu směrem nahoru z důvodu předpokladů vyšších cen energetických komodit a oslabení eura, zatímco pro rok 2027 byl revidován nepatrně směrem dolů v důsledku mírně slabšího výhledu ve složce energií na konci horizontu projekcí.

Oznámení po dokončení těchto projekcí, která se týkala obchodní a fiskální politiky, zvýšila nejistotu ohledně výhledu hospodářského růstu a inflace v eurozóně.

Tabulka 1

Projekce hospodářského růstu a inflace pro eurozónu

(meziroční změny v %, revize v procentních bodech)

| březen 2025 | revize oproti prosinci 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reálný HDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP bez započtení cen energií a potravin | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Poznámky: Údaje o reálném HDP jsou roční průměry očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Revize se počítají ze zaokrouhlených hodnot. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB.

2 Mezinárodní prostředí

Dynamika světového hospodářského růstu na konci roku 2024 dočasně posílila, ale nedávná obchodní politika Spojených států přináší nepříznivé faktory.[2] Hospodářský růst ve světě ve čtvrtém čtvrtletí roku 2024 posílil, a to víceméně v souladu s projekcemi z prosince 2024, neboť fiskální stimul posílil hospodářskou aktivitu v Číně a vysoké výdaje domácností podpořily růst reálného HDP ve Spojených státech. Aktuální údaje naznačují mírné zpomalení růstu světové ekonomiky v prvním čtvrtletí roku 2025, přičemž sektor služeb, který byl hlavním faktorem růstu ve druhé polovině roku 2024, vykazoval první známky zpomalení, zatímco zpracovatelský průmysl zůstává slabý. Navíc se od listopadu 2024 zvýšila nejistota v oblasti obchodní politiky v souvislosti s oznámením cel Spojenými státy a očekává se, že bude tlumit globální investice.

Tabulka 2

(meziroční změny v %, revize v procentních bodech)

| březen 2025 | revize oproti prosinci 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Reálný HDP ve světě (bez eurozóny) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Světový obchod (bez eurozóny)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Zahraniční poptávka v eurozóně2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Index spotřebitelských cen ve světě (bez eurozóny) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Vývozní ceny konkurentů v národní měně3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Poznámka: Revize se počítají ze zaokrouhlených hodnot.

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

3) Vypočítá se jako vážený průměr deflátorů vývozu obchodních partnerů eurozóny.

Tempo hospodářského růstu ve světě by mělo zůstat mírné a v horizontu projekcí o něco poklesnout. Předpokládá se, že reálný HDP ve světě v roce 2025 vzroste stejně jako v roce 2024 o 3,4 % a v letech 2026 a 2027 klesne na 3,2 % (tabulka 2). I když je stále obtížné odhadnout, nakolik jsou načasování a míra vyplývající z oznámení USA v oblasti obchodních politik závazné, projekce z března 2025 zahrnují další cla vyměřená Spojenými státy vůči Číně a částečné odvetné kroky Číny (viz box 2). To doplňuje politiky USA, které již byly zohledněny v projekcích z prosince 2024, konkrétně přísnější přistěhovaleckou politiku a prodloužení snížení daně z příjmu fyzických a právnických osob, jehož platnost měla skončit v roce 2025. V porovnání s projekcemi z prosince 2024 byl hospodářský růst ve světě revidován směrem dolů o 0,1 procentního bodu pro roky 2025 a 2026, neboť hospodářskou aktivitu tlumí nově vyměřená cla a přetrvávající vysoká nejistota v obchodní politice. Mírné zpomalení růstu světového HDP v letech 2026–2027 odráží očekávané zpomalení hospodářského růstu v Číně v důsledku nepříznivého demografického vývoje a pomalejší růst ve Spojených státech vyvolaný negativním střednědobým dopadem politik (např. nižší imigrace). Rizika spojená s dalšími americkými cly nad rámec těch, která jsou v současné době začleněna do projekcí z března 2025, jsou popsána v boxu 2.

Očekává se, že v souvislosti s méně příznivým složením poptávky, zvýšenou nejistotou v oblasti obchodní politiky a dopadem amerických cel na Čínu růst světového obchodu zpomalí. Světový obchod byl v roce 2024 do určité míry podporován předzásobením podniků svým dovozem zahraničních vstupů před možným narušením obchodu, zejména ve Spojených státech. Očekává se však, že tento dočasný faktor bude postupně odeznívat. V prostředí méně příznivého složení hospodářské aktivity v důsledku dřívějšího předzásobení a zvýšené nejistoty v oblasti obchodní politiky by za této situace měl světový obchod v roce 2025 zmírnit. Kromě toho se očekává, že světový obchod bude v horizontu projekcí výrazně ovlivněn dvoustrannými cly na obchod mezi Spojenými státy a Čínou. Zmírnit by měl také růst zahraniční poptávky eurozóny, a to z 3,4 % v roce 2024 na 3,2 % v roce 2025 a poté na 3,1 % v letech 2026 a 2027. Revize projekcí světového obchodu směrem dolů v porovnání s projekcemi z prosince 2024 odrážejí především dopad cel na dovoz do USA z Číny.

Inflace ve světě by měla v horizontu projekcí dále klesat, zatímco růst vývozních cen konkurentů eurozóny by se měl pohybovat kolem 2 % a oproti prosincovým projekcím zůstat beze změny. Ačkoli se zdá, že se zpomalení inflace v indexu spotřebitelských cen ve vyspělých ekonomikách koncem roku 2024 zastavilo, předpokládá se, že inflace ve světě se bude opět postupně snižovat z 4,2 % v roce 2024 na 2,5 % v roce 2027. Zchlazení trhů práce napříč vyspělými ekonomikami by mělo působit na nižší růst nominálních mezd, což umožní postupné přibližování celkové inflace k cílům centrálních bank. Celková inflace by se měla postupně snižovat i v rozvíjejících se ekonomikách. Ve srovnání s projekcemi z prosince 2024 by měla být inflace ve světě v roce 2025 vyšší, což odráží promítání cel do spotřebitelských cen ve Spojených státech a Číně i silnější dynamiku inflace na přelomu roku, než se dříve očekávalo. Pro roky 2026 a 2027 byla inflace ve světě upravena směrem dolů, neboť nad dopadem cel na růst cen převážily revize inflace směrem dolů v Číně v podmínkách pevně zakořeněné deflace v cenách výrobců a dopadu převisu nabídky. Růst vývozních cen konkurentů eurozóny (v národních měnách a v meziročním vyjádření) se v roce 2024 vrátil do kladných hodnot s tím, jak odezníval dopad předchozích poklesů cen komodit. V horizontu projekcí by se měl nadále pohybovat kolem 2 %, víceméně v souladu se svým historickým průměrem. Tento vývoj zůstává oproti projekcím z prosince 2024 víceméně beze změny v důsledku kompenzačních vlivů vyšších světových cen potravin a nižších cen výrobců v Číně. Dopad cel se navíc přímo odráží v dovozních cenách pro konkurenty eurozóny, i když vliv na vývozní ceny je relativně nepřímý a projevuje se prostřednictvím vyšších vstupních nákladů v dodavatelských řetězcích, zejména ve Spojených státech a Číně.

Box 1

Metodické předpoklady

V porovnání s projekcemi z prosince 2024 jsou hlavními změnami metodických předpokladů vyšší ceny komodit a slabší směnný kurz, zatímco předpoklady o úrokových sazbách zůstávají víceméně beze změny. Předpoklady o cenách ropy byly pro rok 2025 revidovány směrem nahoru o 4 % a po zbytek horizontu projekcí zůstávají víceméně beze změny, zatímco předpoklady pro plyn, elektřinu a systém obchodování s emisemi 1 byly revidovány směrem nahoru výrazněji a pro celý horizont projekcí. Stále se však předpokládá, že ceny energií budou v horizontu projekcí klesat. Ceny neenergetických komodit byly pro rok 2025 revidovány směrem nahoru v důsledku růstu světových cen potravinářských komodit. Euro vůči americkému dolaru oslabilo od předchozích projekcí o 2,1 % a v nominálním efektivním vyjádření o 1 %. Tržní očekávání krátkodobých a dlouhodobých úrokových sazeb zůstávají víceméně beze změny.

Tabulka

| březen 2025 | revize oproti prosinci 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Komodity: | |||||||||

Cena ropy (v USD za barel) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Ceny zemního plynu (v EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Velkoobchodní ceny elektřiny (v EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Ceny povolenek v systému EU pro obchodování s emisemi 1 (ETS1) (v EUR za tunu) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Ceny povolenek v systému EU pro obchodování s emisemi 2 (ETS2) (v EUR za tunu) | - | - | - | 59,0 | - | - | - | 0,0 | |

Ceny neenergetických komodit v USD (meziroční změna v %) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Směnné kurzy: | |||||||||

Směnný kurz USD/EUR | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nominální efektivní směnný kurz eura (EER41) (1. Q 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finanční předpoklady: | |||||||||

Tříměsíční sazba EURIBOR (v % p. a.) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Výnosy z desetiletých státních dluhopisů (v % p. a.) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Poznámky: Revize jsou vyjádřeny v procentech v případě úrovní, v procentních bodech v případě tempa růstu a v p. a. Revize tempa růstu a úrokových sazeb se vypočítávají na základě údajů zaokrouhlených na jedno desetinné místo, zatímco revize vykázané jako procentní změny se vypočítávají z nezaokrouhlených hodnot. Metodické předpoklady o úrokových sazbách v eurozóně a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 6. února 2025. Ceny ropy se týkají spotových cen a cen futures ropy Brent. Ceny plynu se týkají spotových cen a cen futures plynu na nizozemské burze TTF. Ceny elektřiny se týkají průměrné velkoobchodní spotové ceny a ceny futures v pěti největších zemích eurozóny. „Syntetická“ cena futures na povolenky v systému ETS1 (dále též „EUA“) se odvozuje jako lineárně interpolovaná hodnota dvou nejbližších futures na EUA na Evropské energetické burze na konci měsíce. Měsíční ceny futures na EUA jsou poté průměrovány tak, aby dosáhly stejné roční frekvence. Vzhledem k neexistenci obchodování s povolenkami v rámci systému ETS2 stanovili odborníci Eurosystému cenové předpoklady jako prahovou cenu, při jejímž překročení budou uvolněny další povolenky, přičemž cena byla aktualizována na ceny roku 2027 (další podrobnosti viz box 2 projekcí z prosince 2024 sestavených odborníky Eurosystému). Vývoj cen komodit naznačují trhy s futures v deseti pracovních dnech končících dnem uzávěrky. Dvoustranné směnné kurzy by měly v horizontu projekcí zůstat beze změny, a to na průměrné úrovni platné během deseti pracovních dnů končících dnem uzávěrky. Předpoklady nominálních výnosů z desetiletých státních dluhopisů v eurozóně vycházejí z průměru výnosů desetiletých dluhopisů těchto zemí váženého hodnotami ročního HDP. Existují-li potřebné údaje, jsou nominální výnosy desetiletých státních dluhopisů jednotlivých zemí definovány jako výnosy referenčních desetiletých dluhopisů prodloužené za použití forwardových nominálních výnosů odvozených k datu uzávěrky z odpovídajících výnosových křivek jednotlivých zemí. V případě ostatních zemí jsou výnosy desetiletých státních dluhopisů jednotlivých zemí definovány jako výnos referenčních desetiletých dluhopisů prodloužený za použití konstantního rozpětí (pozorovaného k datu uzávěrky) při metodickém předpokladu bezrizikové dlouhodobé úrokové sazby v eurozóně.

Box 2

Dopad cel na projekce z března 2025, které sestavili naši odborníci

Nová americká administrativa oznámila širokou škálu cel, z nichž některé byly zahrnuty do základních projekcí z března 2025 sestavených našimi odborníky. I když je stále obtížné odhadnout míru závaznosti vyplývající z oznámení celní politiky USA, do základní projekce byly zahrnuty sazby, které platily již v době, kdy byly dokončeny projekce z března 2025 (tj. 19. února 2025). Jmenovitě se jedná o první soubor dvoustranných cel mezi Spojenými státy a Čínou. Další cla, která k datu uzávěrky ještě nebyla zavedena (např. americká cla na ocel a hliník) nebo která byla odložena (americká cla vůči Mexiku a Kanadě) nebo která byla oznámena teprve nedávno (americká cla vůči EU, dodatečná cla vůči Číně), nebyla do základních projekcí zahrnuta.

Cla zahrnutá do základních projekcí z března 2025 zahrnují první soubor dvoustranných cel mezi Spojenými státy a Čínou. Spojené státy oznámily 1. února 2025 oznámily dodatečné clo ve výši 10 procentních bodů na veškeré čínské zboží, což představuje významný krok v probíhajícím obchodním sporu (graf, panel a). Jako odvetná opatření Čína zavedla cla na 80 produktů z USA, včetně zkapalněného zemního plynu (dále též „LNG“), uhlí a zemědělských zařízení, čímž ve skutečnosti zvýšila celkovou efektivní celní sazbu na dovoz z USA o 1 procentní bod. Kromě toho Čína zavedla zákazy vývozu kriticky důležitých kovů, jako je telurium a wolfram. Zatímco americká cla se vztahují na veškeré čínské zboží, které představuje 13 % dovozu do USA, čínská odvetná cla jsou cílenější a ovlivňují pouze 1 % čínského dovozu. Díky těmto opatřením však byly celkové efektivní celní sazby mezi oběma zeměmi víceméně podobné.

Oboustranná cla mezi Spojenými státy a Čínou vedla k menším revizím projekcí růstu a inflace ve Spojených státech a Číně. Dopad sazeb byl odhadnut za použití makroekonomických modelů ECB, které zahrnují řadu polostrukturálních a vícenárodních, víceodvětvových modelů. Projekce inflace ve Spojených státech byla pro rok 2025 revidována zhruba o 0,2 procentního bodu směrem nahoru. Odhaduje se, že pokles kupní síly v důsledku cel sníží růst reálného HDP v USA v roce 2025 přibližně o 0,1 procentního bodu a v roce 2026 o zanedbatelný objem. Dopad amerických cel na čínskou ekonomiku je vnímán jako spíše mírný, i když vyšší než pro ekonomiku Spojených států, neboť ztráty vývozu znamenají revizi růstu čínského reálného HDP směrem dolů přibližně o 0,2 procentního bodu pro rok 2025 a další 0,1 procentního bodu kumulativně v letech 2026–2027. Dopad na čínskou inflaci je malý (zvýšení o 0,1 procentního bodu v roce 2025).

Dopad těchto oboustranných cel na projekce pro eurozónu je omezený, ačkoli Čína by mohla opakovat dřívější modely odklonu obchodu. Americké cla na čínské zboží vedla v roce 2018 k přesměrování čínského vývozu na jiné trhy, neboť americké dodavatelské řetězce byly nově nastaveny tak, aby omezily přímé získávání zdrojů z Číny. Pokud Čína odkloní svůj vývoz ze Spojených států, může eurozóna utrpět ztrátu konkurenceschopnosti jak na domácím trhu, tak na třetích trzích. Zároveň může být potenciál eurozóny získat podíl na trhu ve Spojených státech omezený, a to v důsledku rozdílů v kvalitě i cenách jejího vývozního koše ve srovnání s čínským košem. Celkově se však očekává, že dopad těchto cel na růst eurozóny bude jen nepatrně záporný. Pokud jde o inflaci v eurozóně, cla zahrnutá do základní projekce by měla mít jen malé následky, neboť se očekává, že jejich dopad na růst dovozních cen prostřednictvím vyšších nákladů v dodavatelských řetězcích bude víceméně vyrovnám tlumícím dopadem vyšší nabídky zboží z Číny na evropských trzích.

Oznámení celních sazeb také zvýšila nejistotu v oblasti obchodní politiky, což vedlo k revizi výhledu hospodářské aktivity ve světě i v eurozóně směrem dolů. Nejistota v obchodní politice se od amerických prezidentských voleb prudce zvýšila (graf, panel b). Odhaduje se, že tlumí investice a vývoz a v menší míře spotřebu, neboť podniky a spotřebitelé doma i v zahraničí zaujímají opatrnější postoj k výdajům v nepředvídatelném obchodním prostředí. Očekává se, že nárůst nejistoty v oblasti obchodní politiky v posledních měsících sníží celosvětový růst (mimo eurozónu) zhruba o 0,1 procentního bodu kumulovaně v období let 2025–2026 prostřednictvím nižších investic a vývozu. Vzhledem k tomu, že ekonomika eurozóny má vyšší stupeň otevřenosti a skladba vývozu je vychýlena směrem ke zboží dlouhodobé spotřeby, očekává se, že bude vystavena o něco výraznějšímu dopadu, přičemž růst reálného HDP se v období 2025–2026 sníží zhruba o 0,2 procentního bodu v kumulativním vyjádření. To vysvětluje přibližně polovinu kumulativních revizí hospodářského růstu v eurozóně směrem dolů v projekcích z března 2025, které sestavili naši odborníci.

Graf

Efektivní celní sazby mezi Spojenými státy a Čínou a vývoj nejistoty v obchodní politice

a) Efektivní celní sazby | b) Nejistota v obchodní politice |

|---|---|

(v %) | (index) |

|  |

Zdroje: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. a Raffo, A., „The economic effects of trade policy uncertainty“, Journal of Monetary Economics, sv. 109, leden 2020, s. 38–59 a výpočty odborníků ECB.

Poznámky: V panelu a) jsou sazby před nedávnými oznámeními založeny na výnosovém přístupu s využitím údajů z roku 2024. Dodatečná cla jsou vypočítána vážením oznámených cel dovozními podíly dotčeného zboží. Šedá plocha v panelu b) označuje dobu prvního funkčního období prezidenta Trumpa. Index nejistoty obchodní politiky vychází z automatizovaných textových vyhledávání v sedmi denících (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal a Washington Post). Ukazatel se počítá pomocí měsíční četnosti článků zabývajících se nejistotou v oblasti obchodní politiky (jako podíl na celkovém počtu novinových článků) pro každý z deníků. Index je poté normalizován na hodnotu 100 pro 1% podíl článků (viz internetová stránka indexu nejistoty obchodní politiky).

Cla USA vůči Kanadě a Mexiku, která nebyla začleněna do základních projekcí z března 2025 sestavených našimi odborníky, by mohla mít velký dopad, zejména na zasažené ekonomiky. Cla vůči Mexiku a Kanadě byla oznámena 1. února, ale o několik dní později byla odložena. V době dokončení projekcí z března 2025 byla cla stále příliš nejistá na to, aby mohla být zahrnuta do základního scénáře. Simulace za použití modelu ECB-Global ukazují, že tyto sazby by mohly v horizontu projekcí vést kumulativně k výrazně vyšší inflaci a slabšímu růstu reálného HDP ve Spojených státech – konkrétně o 0,6 procentního bodu více, resp. 0,1 procentního bodu méně. Další simulace využívající modely ECB-BASE a ECB-Global naznačují, že dopad na reálnou ekonomiku eurozóny by byl v důsledku kompenzačních sil omezený: zvýšení konkurenceschopnosti eurozóny by vyvážilo pokles poptávky ve světě. Ceny v eurozóně by však mohly být ovlivněny mírně záporně.

Do základního scénáře nebyla zahrnuta ani další vyhlášení amerických celních sazeb, které nebyly zavedeny v době, kdy byly dokončeny projekce z března 2025 sestavené našimi odborníky, neboť jejich provádění je spojeno s vysokou mírou nejistoty. Dne 10. února vláda USA oznámila, že dne 12. března bude obnovena 25% celní sazba na ocel a hliník. Vzhledem k malému podílu tohoto zboží na dovozu do USA (2 %) se očekává, že dopad bude celkově omezený. Prezident Trump 12. února nařídil svým poradcům, aby vypracovali komplexní plán pro tzv. reciproční cla, dne 18. února oznámil globální cla na automobily, léčiva a polovodiče, 21. února prosazoval přezkum obchodních partnerů, pokud jde o digitální služby, dne 25. února zahájil šetření cel na měď a 26. února oznámil 25% cla na dovoz z Evropy a 27. února další 10% cla na dovoz z Číny. Memorandum America First Trade Policy podepsané prezidentem Trumpem dne 20. ledna 2025 by mohlo připravit půdu pro další cla, zejména z důvodu národní bezpečnosti. Celkově panuje v současné době velká nejistota, pokud jde o cíl, výši a načasování budoucích sazeb, jakož i reakci zemí, které by byly zasaženy. Vzhledem k vysokému stupni otevřenosti ekonomiky eurozóny, kdy jsou hlavním obchodním partnerem Spojené státy, představuje zavedení dalších cel ze strany americké administrativy a s tím spojená nejistota riziko pro hospodářský výhled eurozóny.

3 Reálná ekonomika

Hospodářská aktivita v eurozóně ve čtvrtém čtvrtletí roku 2024 vzrostla o 0,1 % (graf 1). Kladně k růstu přispěla soukromá i vládní spotřeba, což však z velké části vyrovnal klesající vývoz. Výsledek byl o 0,1 procentního bodu nižší, než se očekávalo v projekcích z prosince 2024 sestavených našimi odborníky, a to v důsledku slabšího vývozu, i když byl růst reálného HDP v předchozích čtvrtletích mírně revidován směrem nahoru. Soukromá i vládní spotřeba byla ve druhé polovině roku 2024 o něco výraznější, než se očekávalo. Je pravděpodobné, že průmyslová aktivita ve všech odvětvích ve čtvrtém čtvrtletí nadále klesala v důsledku utlumené poptávky po zboží, stále ještě určitého negativního dopadu předchozího zpřísnění měnové politiky, pokračující ztráty konkurenceschopnosti a značné nejistoty v oblasti obchodní politiky. Aktivita v sektoru služeb pravděpodobně nadále rostla.

Graf 1

a) Růst reálného HDP

(mezičtvrtletní změny v %, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

b) Reálný HDP

(řetězené objemy (2020); v mld. EUR)

Poznámky: Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu stávajících projekcí. V části a) rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek růstu reálného HDP bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

Aktuální údaje naznačují mírný růst na začátku roku 2025 způsobený hlavně službami, který bude tlumen značnou nejistotou v domácí a obchodní politice. Ukazatele z výběrových šetření zůstávají nevýrazné, i když většina z nich se v lednu zvýšila. Například kompozitní index vedoucích nákupu (dále též „PMI“) dosáhl v lednu hodnoty 50,2 oproti průměru 49,3 ve čtvrtém čtvrtletí roku 2024. Příchozí údaje nadále poukazují na rozdíly mezi sektory. Průmyslový sektor zůstal velmi slabý a index vedoucích nákupu pro zpracovatelský průmysl za leden stále vykazoval pokles. Zároveň nadále rostla aktivita ve službách, přičemž lednový PMI pro produkci služeb a nové obchody v expanzivním pásmu naznačovaly pokračující růst.[3] Ačkoli základní projekce zahrnuje pouze dopad nových cel mezi Spojenými státy a Čínou, očekává se, že negativní účinky nejistoty spojené s možnosti dalších změn v opatřeních v oblasti světového obchodu, zejména vůči Evropské unii, budou tlumit vývoz z eurozóny i investice v ní (viz box 2). Celkově by hospodářská aktivita v eurozóně měla v prvních třech čtvrtletích roku 2025 vzrůst o 0,2 %.

Ve střednědobém horizontu by měl růst reálného HDP posilovat. Podporovat by jej měl růst spotřeby, zlepšující se investice a zahraniční poptávka a odeznívání tlumících účinků dřívějšího zpřísnění měnové politiky (tabulka 3). Růst soukromé spotřeby by mělo podpořit probíhající posilování kupní síly domácností v důsledku odolného růstu mezd a zaměstnanosti a klesající inflace. Očekává se, že výdaje domácností budou ve střednědobém horizontu nadále podporovat oživení, k čemuž přispěje také pokles míry úspor domácností ze současné stále zvýšené úrovně. Růst soukromé spotřeby by měl být podpořen také odolným, i když oslabujícím trhem práce a předpokládaným postupným oživením spotřebitelské důvěry. Investice by měly v horizontu projekcí postupně posilovat, a to především v důsledku odeznívání vlivu předchozího zpřísňování měnové politiky, ale také podpory ze strany rostoucích zisků, využívání finančních prostředků v rámci programu Next Generation EU (dále též „NGEU“) a zlepšení domácí i zahraniční poptávky. Zahraniční poptávka by měla podpořit také růst vývozu, avšak nejistota související s obchodní politikou spolu s přetrvávajícími otázkami konkurenceschopnosti eurozóny naznačuje pokračující ztrátu podílů na vývozních trzích. Odhaduje se, že probíhající ukončování diskrečních fiskálních podpůrných opatření zavedených v reakci na pandemii a energetickou krizi bude mít v letech 2025–2027 i nadále malý negativní dopad na růst HDP.

Tabulka 3

Projekce reálného HDP, obchodu a trhu práce

(meziroční změny v %, není-li uvedeno jinak, revize v procentních bodech)

| březen 2025 | revize oproti prosinci 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reálný HDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Soukromá spotřeba | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Vládní spotřeba | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investice | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Vývoz1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Dovoz1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Složky přispívající k HDP: | ||||||||

Domácí poptávka | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Čistý vývoz | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Změny stavu zásob | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Reálný disponibilní důchod | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Míry úspor domácností (v % disponibilního důchodu) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Zaměstnanost2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Míra nezaměstnanosti | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Běžný účet (v % HDP) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Poznámky: Údaje o reálném HDP a jeho složkách jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Revize se počítají ze zaokrouhlených hodnot. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB.

1) Včetně obchodu v rámci eurozóny.

2) Zaměstnané osoby.

Dopad dřívějšího zpřísňování měnové politiky na růst měl podle odhadů dosáhnout vrcholu v roce 2024 a v horizontu projekcí by měl odeznít za podpory probíhajícího snižování měnověpolitických sazeb. Dopad měnověpolitických opatření přijatých v období od prosince 2021 do září 2023 se nadále promítá do reálné ekonomiky. Většina tlumícího vlivu na růst se však již měla projevit. Po snižování měnověpolitických sazeb od června 2024 a na základě tržních očekávání ohledně budoucí trajektorie úrokových sazeb v době uzávěrky těchto projekcí (box 1) se očekává, že negativní dopad předchozího zpřísňování měnové politiky na hospodářský růst během roku 2025 odezní. Ohledně přesného načasování tohoto odeznívání však panuje značná nejistota.

V porovnání s projekcemi z prosince 2024, které sestavili naši odborníci, byl růst reálného HDP pro roky 2025 i 2026 revidován směrem dolů o 0,2 procentního bodu a pro rok 2027 zůstává víceméně beze změny (tabulka 3 a graf 2, panel b). Revize směrem dolů pro rok 2025 částečně odráží přenos mnohem slabších výsledků v oblasti investic a vývozu ve čtvrtém čtvrtletí roku 2024, u nichž se neočekává, že by byly v roce 2025 vykompenzovány. Kromě toho byla mezičtvrtletní tempa růstu v letech 2025 i 2026 revidována směrem dolů z důvodu přetrvávajících náročných úkolů v oblasti tvorby politik a konkurenceschopnosti. Navzdory určitému přenosu těchto revizí do roku 2027 zůstává předpokládané tempo růstu v daném roce beze změny na úrovni 1,3 %. Změny předpokladů mají v horizontu projekcí celkově jen malý dopad, neboť proinflační dopady oslabení směnného kurzu eura a změny fiskálních předpokladů jsou z velké části kompenzovány předpokládanou slabší zahraniční poptávkou a vyššími cenami energií (viz oddíl 2 a box 1).

Graf 2

Růst reálného HDP v eurozóně – rozložení na hlavní výdajové složky

a) Projekce našich odborníků z března 2025 | b) Revize v porovnání s projekcemi našich odborníků z prosince 2024 |

|---|---|

(meziroční změny v % a příspěvky v procentních bodech) | (v procentních bodech včetně příspěvků) |

|  |

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu projekcí. Revize se vypočítávají na základě nezaokrouhlených hodnot.

Očekávané oživení soukromé spotřeby je podporováno výrazným nárůstem odměny za práci, a to v důsledku rostoucích mezd a klesající inflace. Po výrazném výsledku za třetí čtvrtletí roku 2024 růst soukromé spotřeby ve čtvrtém čtvrtletí pravděpodobně zmírnil, částečně v důsledku odeznění dočasných faktorů, které jej podpořily v létě. Předpokládá se, že výdaje domácností posílí z meziročního tempa růstu zhruba ve výši 0,9 % v letech 2023–2024 na 1,3 % v letech 2025–2027 (graf 3). Soukromou spotřebu podporuje rostoucí reálný disponibilní důchod, a to především v důsledku stále výrazného růstu mezd – i když se předpokládá, že se tento růst zmírní v důsledku odeznívání vlivu dohánění reálných mezd – i značných nemzdových příjmů (zejména příjmů ze samostatné výdělečné činnosti a z finančních i nefinančních aktiv). Navíc by měl růst soukromé spotřeby těžit z mírného poklesu míry úspor ze současné zvýšené úrovně, který odráží postupný návrat chování spotřebitelů k normálu. K postupnému poklesu úspor by mělo přispět také očekávané oživení spotřebitelské důvěry a vyhlazování spotřeby – tj. opožděná reakce výdajů domácností na růst kupní síly. Očekává se však, že míra úspor domácností zůstane zvýšená, což bude odrážet stále vysoké úrokové sazby z úvěrů a vkladů domácností a přísné podmínky pro poskytování úvěrů. V porovnání s projekcemi z prosince 2024 byl růst soukromé spotřeby pro rok 2024 a 2025 revidován o 0,1 procentního bodu směrem nahoru, což odráží silnější dynamiku dřívějších údajů o reálném disponibilním důchodu. I přes nepatrnou revizi pro rok 2026 směrem dolů zůstává dynamika soukromé spotřeby ve střednědobém horizontu celkově v souladu s projekcemi z prosince 2024.

Graf 3

Rozložení růstu reálné soukromé spotřeby v eurozóně

(meziroční změny v % a příspěvky v procentních bodech)

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Zvýšení míry úspor domácností s sebou nese záporný příspěvek úspor k růstu spotřeby. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Statistické diskrepance mezi národními a sektorovými účty a jejich odlišnými harmonogramy zveřejňování vedou k menším rozdílům mezi údaji o růstu soukromé spotřeby a o příslušných příspěvcích příjmů a (inverzní) změny míry úspor domácností. Svislá čára označuje začátek horizontu projekcí.

Investice do bydlení by měly v krátkodobém horizontu dále mírně klesnout a následně oživit s tím, jak budou postupně uvolňovány podmínky financování a bude pokračovat růst reálných příjmů domácností. Investice do bydlení ve čtvrtém čtvrtletí roku 2024 pravděpodobně pokračovaly v dlouhodobém poklesu a očekává se, že v krátkodobém horizontu dále mírně klesnou. Projevuje se tak pokračující oslabení poptávky po bydlení, který se odráží v pokračujícím poklesu počtu povolení k výstavbě rezidenčních nemovitostí. Očekává se, že investice do bydlení se ze stavu v druhé polovině roku 2025 zotaví, neboť pokles sazeb z hypotečních úvěrů od konce roku 2023 má pravděpodobně pozitivní vliv na poptávku po bydlení, kterou také zřejmě podporuje pokračující růst reálných příjmů domácností. Z meziročního hlediska se po výrazném poklesu v roce 2024 a očekávaném menším poklesu v roce 2025 předpokládá, že investice do bydlení v roce 2026 poprvé od roku 2022 vzrostou a v roce 2027 dále porostou.

V důsledku zvýšené nejistoty se očekává, že podnikatelské investice krátkodobě klesnou, ale později v horizontu projekcí by se měly zotavit. Podporovat by je měly postupně se zlepšující poptávka, uvolňující se podmínky financování a pozitivní vnější efekt fondů NGEU. Odhaduje se, že podnikatelské investice v eurozóně se v roce 2024 snížily. Očekává se, že vzhledem k přetrvávající nejistotě týkající se jak domácího politického vývoje, tak širších celosvětových obav v oblasti geopolitiky a obchodu zůstanou v krátkodobém horizontu slabé. Nedojde-li k zásadnímu narušení světového obchodu, měly by se investice v horizontu projekcí postupně zotavovat s tím, jak se stávající nejistota vyřeší a jak se budou postupně zlepšovat podmínky financování, a protože se očekává, že probíhající vyplácení prostředků z NGEU přiláká další soukromé investice. Celkově se očekává, že podnikatelské investice v letech 2025–2026 porostou mírně a v roce 2027 výrazněji.

Po prudkém poklesu koncem roku 2024 se očekává, že růst vývozu z eurozóny bude nadále brzděn problémy s konkurenceschopností. Nedávné údaje naznačují přetrvávající nedostatečnou výkonnost a zaostávání vývozu z eurozóny s celosvětovou poptávkou. V nedávných projekcích vývoz z eurozóny a podíly na vývozních trzích soustavně překvapivě klesaly (graf 4). Například zahraniční poptávka v eurozóně nedoznala podobných revizí směrem dolů, což podtrhuje otázky konkurenceschopnosti. Vývoz z eurozóny a podíly na vývozních trzích ve čtvrtém čtvrtletí roku 2024 poklesly, a přestože k tomuto poklesu přispěly volatilní údaje za Irsko, je nedávné oslabení v souladu s ukazateli z výběrových šetření, které v krátkodobém horizontu naznačují jen mírný růst vývozu. Vyhlídky růstu vývozu z eurozóny dále tlumí zvýšená nejistota v oblasti obchodní politiky. V důsledku toho se v roce 2025 předpokládá pouze slabé oživení růstu vývozu, a to tempem pod historickými průměry. Ve střednědobém horizontu se očekává, že zatímco růst vývozu z eurozóny bude podpořen oživením zahraniční poptávky, budou tento výhled nadále kalit problémy, jako je konkurence z Číny, vysoké náklady na energie a rostoucí potíže s konkurenceschopností v některých odvětvích špičkových technologií. Vývoz z eurozóny tedy poroste tempem pod historickými průměry. Také dovoz by měl růst pomalým tempem mírně pod svým dlouhodobým trendem, a to v důsledku zpomalení vývozu a investic. Celkově se očekává, že čistý vývoz přispěje v roce 2025 k růstu záporně (-0,5 procentního bodu ve srovnání s příspěvkem -0,2 procentního bodu v projekcích z prosince 2024) a po zbytek horizontu projekcí bude jeho příspěvek víceméně neutrální.

Graf 4

Podíl eurozóny na vývozních trzích

(index, 2019 = 100)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Šedé čáry označují předchozí projekce našich odborníků od března 2020. Podíl na vývozních trzích eurozóny se vypočítá jako podíl vývozu mimo eurozónu na zahraniční poptávce eurozóny.

Trh práce by měl zůstat celkově odolný, i když růst zaměstnanosti ve srovnání s předchozími roky zpomaluje. Zaměstnanost ve čtvrtém čtvrtletí roku 2024 mírně vzrostla, což víceméně odpovídá prosincovým projekcím. V horizontu projekcí by měla nadále růst obdobně utlumeným mezičtvrtletním tempem. V meziročním vyjádření se očekává, že růst zaměstnanosti klesne z 1,4 % v roce 2023 na 0,9 % v roce 2024 a na 0,4 % v letech 2025–2027 (v roce 2026 o 0,2 procentního bodu méně, než se předpokládalo v předchozích projekcích a v roce 2027 o 0,1 procentního bodu méně) (graf 5). Cyklické faktory, které v posledních letech podporovaly zaměstnanost více než obvykle – jako je hromadění pracovních sil v důsledku jejich značného nedostatku, ale i vysoký růst zisků, slabé reálné mzdy a výrazný růst pracovní síly – postupně odezní. Ve srovnání s předchozími projekcemi se nyní předpokládá, že odeznívání některých z těchto podpůrných faktorů bude výraznější. Růst zaměstnanosti by v důsledku toho měl být v poměru k růstu HDP o něco utlumenější, než se předpokládalo v předchozích projekcích.

Graf 5

(index, 1. Q 2022 = 100)

Poznámka: Svislá čára označuje začátek horizontu projekcí.

Růst produktivity práce by měl v letech 2025–2026 posilovat mírnějším tempem, než se předpokládalo v předchozích projekcích. Růst produktivity (na zaměstnanou osobu) ve čtvrtém čtvrtletí roku 2024 překvapil svým oslabením a očekává se, že se v roce 2025 zotaví pomalejším tempem, než se předpokládalo v předchozích projekcích. Zřejmě vzroste z -0,1 % v roce 2024 na 0,4 % v roce 2025 a na 0,8–0,9 % v letech 2026–2027. To je srovnatelné s historickým průměrem meziročního tempa růstu produktivity na zaměstnanou osobu ve výši 0,6 % v období 2000–2019. Očekává se, že cyklické faktory v nedávné minulosti, které vedly ke zvýšenému hromadění pracovních sil, slabým reálným mzdám a výraznému růstu pracovní síly, budou nyní odeznívat o něco rychleji, než se předpokládalo v předchozích projekcích (graf 6). Nyní se proto předpokládá, že růst produktivity bude na konci horizontu projekcí výraznější. Stejně jako v předchozích projekcích se má za to, že rychlost oživení v letech 2025 a 2026 je omezena strukturálními faktory, jako je postupná změna struktury hospodářské aktivity ve prospěch sektoru služeb, náklady na přechod na zelenou ekonomiku, trvalejší nepříznivý dopad šoku v oblasti cen energií, oproti očekávání pomalejší přijímání vysoce inovativních technologií založených na umělé inteligenci a demografické změny.

Graf 6

Produktivita práce na zaměstnanou osobu

(index, 1. Q 2022 = 100)

Poznámka: Svislá čára označuje začátek horizontu projekcí.

Míra nezaměstnanosti by měla v horizontu projekcí zůstat relativně stabilní na nízké úrovni (graf 7). Míra nezaměstnanosti byla ve čtvrtém čtvrtletí roku 2024 o 0,2 procentního bodu nižší, než se očekávalo v předchozích projekcích. Očekává se, že během roku 2025 nepatrně vzroste. Poté by probíhající, i když mírné hospodářské oživení mohlo vést od druhého čtvrtletí roku 2026 k opětovnému poklesu míry nezaměstnanosti až na 6,2 % v roce 2027. Míra nezaměstnanosti byla z důvodu nedávno zveřejněných výsledků revidována pro rok 2025 směrem dolů o 0,2 procentního bodu a pro rok 2027 směrem nahoru o 0,1 procentního bodu v důsledku očekávaného pomalejšího růstu zaměstnanosti v souladu s revizemi výhledu hospodářského růstu. Stejně jako v projekcích z prosince 2024 by tempo růstu pracovní síly mělo zpomalit výrazně pod úroveň zaznamenanou v posledních letech.

Graf 7

(v % pracovní síly)

Poznámka: Svislá čára označuje začátek horizontu projekcí.

4 Fiskální výhled

Po výrazném zpřísnění odhadovaném pro rok 2024 se předpokládá, že nastavení fiskální politiky v eurozóně[4] se v roce 2025 zpřísní pouze mírně, v roce 2026 bude neutrální a v roce 2027 se opět, a to o něco výrazněji, zpřísní (tabulka 4). Rozsah zpřísnění fiskální politiky v roce 2024 byl určován značnými nediskrečními faktory a také zrušením většiny podpůrných opatření v oblasti energií a inflace. Nediskreční faktory většinou odrážely výrazný vývoj příjmů v některých zemích, a to především v důsledku vlivu struktury příjmů (daňové základny, které rostly rychleji než nominální HDP) a dalších faktorů, jejichž charakter byl vyhodnocen jako přechodný. Pokud jde o rok 2025, diskreční opatření fiskální politiky – odrážející rozpočtové plány vlád zemí eurozóny, z nichž některé národní parlamenty dosud plně neschválily – ukazují na zpřísnění, které je projevem především zvýšení daní a příspěvků na sociální zabezpečení. Toto zpřísnění je z velké části kompenzováno rostoucími veřejnými investicemi a vyššími fiskálními transfery a také uvolněním fiskální politiky v důsledku nediskrečních faktorů.[5] V roce 2026 by mělo být nastavení fiskální politiky víceméně neutrální. Pokud jde o rok 2027, relativně výrazné zpřísnění nastavení fiskální politiky a diskrečních opatření je především odrazem předpokládaných nižších veřejných investic a fiskálních transferů souvisejících s ukončením grantového financování z NGEU.[6] Celkově zůstává kumulativní orientace fiskální politiky v letech 2020–2027 akomodační, což je projevem skutečnosti, že velká fiskální podpora poskytovaná od pandemie byla stažena pouze částečně.

Tabulka 4

(v % HDP, revize v procentních bodech)

| březen 2025 | revize oproti | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Nastavení fiskální politiky1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Saldo veřejných rozpočtů | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Strukturální saldo rozpočtu2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Hrubý dluh vládního sektoru | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory finančního sektoru. Uvedené údaje jsou rovněž očištěny o granty z programu NGEU, které na straně příjmů nemají vliv na ekonomiku. Záporné (kladné) číslo znamená uvolnění (zpřísnění) nastavení fiskální politiky.

2) Strukturální saldo rozpočtu se vypočítá jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank jako dočasná.

V porovnání s projekcemi z prosince 2024 naznačují diskreční opatření fiskální politiky určité fiskální uvolnění. Důvodem je především vyšší vládní spotřeba, zejména v roce 2024, nižší přímé a nepřímé daně v roce 2025 a vyšší fiskální transfery v letech 2026–2027. Do nastavení fiskální politiky, které je v horizontu projekcí kumulativně mírně uvolněnější, se obecně promítají revize měnověpolitických opatření.

Fiskální výhled pro eurozónu se v porovnání s prosincovými projekcemi zhoršil – rozpočtové saldo by se mělo stabilizovat až pod prahovou hodnotou -3 % HDP a ukazatel zadluženosti by měl vzrůst (tabulka 4). Rozpočtové saldo eurozóny by mělo v horizontu projekcí zůstat víceméně beze změny (v roce 2027 ve výši -3,3 % HDP). Tato trajektorie většinou následuje cyklicky očištěné primární saldo, u něhož se předpokládá, že se v roce 2024 výrazně zlepšilo a následně se zlepší pouze velmi mírně. Předpokládá se, že cyklická složka se bude v roce 2025 nadále zhoršovat a v letech 2026–2027 zůstane víceméně beze změny. Úrokové platby by měly v horizontu projekcí postupně růst. V porovnání s prosincovými projekcemi bylo rozpočtové saldo pro rok 2025 až 2027 revidováno směrem dolů. Odráží se zde kumulativní fiskální uvolnění diskrečních opatření a zhoršení makroekonomického výhledu. Očekává se, že poměr dluhu k HDP v eurozóně bude mít rostoucí vývoj, neboť pokračující primární schodky a kladné úpravy poměru schodku a dluhu převáží nad příznivými diferenciály mezi úrokovou sazbou a tempem růstu. Oproti projekcím z prosince byl ukazatel zadluženosti revidován směrem nahoru hlavně v důsledku vyšších primárních deficitů a diferenciálů mezi úrokovou sazbou a tempem růstu. Fiskální projekce pro eurozónu jsou nadále spojeny s vysokou mírou nejistoty. Ta vyplývá z několika zdrojů, např. z pokračujícího geopolitického napětí a opatření, kterými by mohly odpovědět vlády zemí eurozóny, zejména opatření souvisejících s vyššími výdaji na obranu.

5 Ceny a náklady

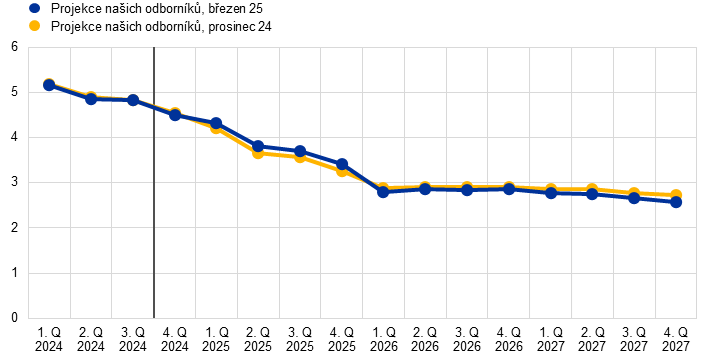

V krátkodobém horizontu se očekává, že celková inflace se v roce 2025 zmírní pouze nepatrně na průměrnou hodnotu 2,3 % a následně klesne na 1,9 % v roce 2026 a na 2,0 % v roce 2027 (graf 8 a graf 9). Celková inflace by měla během roku 2025 klesat jen mírně. Důvodem je především vyšší růst cen potravin a posilující vlivy srovnávací základny u cen energií, které do značné míry kompenzují tlumící dopady klesající inflace měřené HICPX. S odezníváním vlivu srovnávací základny na růst cen energií se očekává, že celková inflace počátkem roku 2026 klesne na 2,0 % a do konce horizontu projekcí se bude pohybovat na úrovni 2% inflačního cíle nebo mírně pod ním. V roce 2027 zahrnuje předpokládaná míra inflace ve výši 2,0 % dočasný stimulující dopad růstu cen energií v důsledku zavedení nového systému obchodování s emisemi (ETS2). Očekává se, že inflace měřená HICPX bude v celém horizontu projekcí klesat a v roce 2027 dosáhne 1,9 %.

Graf 8

Inflace v eurozóně měřená HICP

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek inflace měřené HICP bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

Graf 9

Inflace v eurozóně měřená HICP – rozložení na hlavní složky

(meziroční změny v %, procentní body)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Po dvou letech klesání by růst cen energií měl zůstat po celý horizont projekcí kladný. Po oživení souvisejícím se srovnávací základnou ve druhé polovině roku 2025 se očekává, že růst cen energií zůstane utlumený. Tempo tohoto růstu je v letech 2026 i 2027 vnímáno jako kladné, ale pod historickými průměry, a to i přes významný tlumící vliv srovnávací základny v prvním čtvrtletí roku 2026 a předpokládaný pokles cen energetických komodit (graf 10, panel a). Nárůst z 0,1 % v roce 2026 na 2,3 % v roce 2027 z velké části odráží dočasný stimulující dopad provádění balíčku EU „Fit for 55“, zejména ETS2 pro vytápění budov a paliva pro dopravu.[7]

Očekává se, že po dočasném zrychlení během roku 2025 tempo růstu cen potravin klesne a poté bude víceméně stagnovat (graf 10, panel b). Předpokládá se, že se zpomalení růstu cen potravin zaznamenané během posledních měsíců obrátí a ve třetím čtvrtletí roku 2025 se vrátí k úrovni kolem 3,0 %, což bude alespoň zpočátku způsobeno stimulujícím vlivem srovnávací základny růstu cen nezpracovaných potravin, a následně se zde projeví předpoklad výrazného růstu cen komodit. Poté se předpokládá, že růst cen potravin do roku 2027 klesne v průměru na 2,2 %, což je zřetelně pod dlouhodobější průměrnou úrovní, a to v důsledku zmírnění nákladových tlaků.

Graf 10

Výhled inflace měřené HICP ve složce energií a potravin

a) Energie (HICP)

(meziroční změny v %)

b) Potraviny (HICP)

(meziroční změny v %)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Tabulka 5

Vývoj cen a nákladů v eurozóně

(meziroční změny v %, revize v procentních bodech)

| březen 2025 | revize oproti prosinci 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP bez započtení cen energií | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HICP bez započtení cen energií a potravin | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HICP bez započtení cen energií, potravin a změn nepřímých daní | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

Energie (HICP) | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

Potraviny (HICP) | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Deflátor HDP | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Deflátor dovozu | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Náhrada na zaměstnance | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produktivita na zaměstnance | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Jednotkové náklady práce | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Jednotkové zisky1) | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Poznámky: Revize se počítají pomocí zaokrouhlených hodnot. Údaje o deflátoru HDP a dovozu, jednotkových nákladech práce, náhradách na zaměstnance a produktivitě práce ukazují data očištěná o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB.

1) Jednotkové zisky jsou definovány jako hrubý provozní přebytek a smíšený důchod (očištěný o příjmy osob samostatně výdělečně činných) na jednotku reálného HDP.

Očekává se, že inflace měřená HICPX klesne z 2,8 % v roce 2024 na 1,9 % v roce 2027, a to především v důsledku mírného odeznívání růstu cen služeb, neboť účinky dřívějších velkých šoků nadále mizí. Inflace měřená HICPX je od začátku roku 2024 poměrně stabilní, ale očekává se, že od prvního čtvrtletí roku 2025 zmírní (graf 11). Předpokládané zmírňování inflace měřené HICPX od roku 2025 je způsobeno postupným poklesem růstu cen služeb, jelikož odeznívají zpožděné úpravy obecných cenových trendů a projevuje se zmírňování tlaků ze strany nákladů práce. V procesu dezinflace v souvislosti s inflací měřenou HICPX se navíc odráží zbytkový tlumící dopad zmírňujících nepřímých vlivů předchozího pohybu cen energií a pokračující promítání tlumícího vlivu dřívějšího zpřísňování měnové politiky.

Graf 11

Inflace v eurozóně měřená HICP bez započtení cen energií a potravin

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek inflace měřené HICPX bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

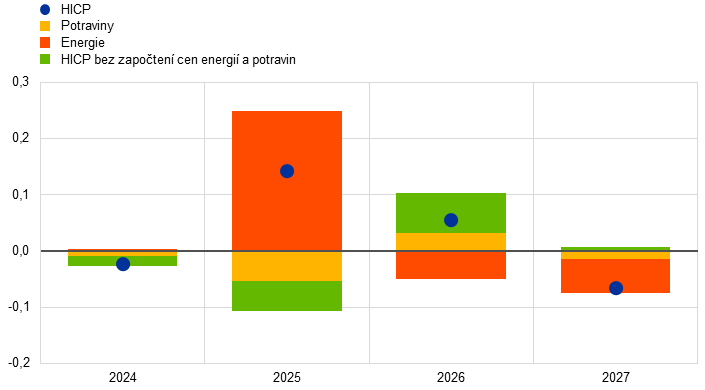

V porovnání s projekcemi z prosince 2024 byl výhled celkové inflace měřené HICP revidován pro rok 2025 směrem nahoru o 0,2 procentního bodu, pro rok 2026 zůstal beze změny a pro rok 2027 byl revidován směrem dolů o 0,1 procentního bodu (graf 12). Revize směrem nahoru pro rok 2025 je způsobena v prvé řadě růstem cen energií v důsledku výraznějších než očekávaných údajů a revizí předpokladů o cenách ropy, zemního plynu a elektřiny směrem nahoru (viz box 1). To je částečně kompenzováno drobnými revizemi HICPX a složek potravin směrem dolů, které se do značné míry týkají nedávno zveřejněných dat. Pro rok 2026 byla inflace měřená HICPX revidována o 0,1 procentního bodu mírně směrem nahoru. Důvodem je stimulující dopad změn předpokladů, zejména slabšího směnného kurzu eura, a revize jednotkových nákladů práce směrem nahoru pro rok 2025, která je pouze částečně kompenzována negativním dopadem slabšího výhledu poptávky. Pro rok 2027 jsou oba vlivy rovnoměrnější, což vedlo k nulové revizi inflace měřené HICPX v čistém vyjádření. Růst cen energií byl pro rok 2026 a 2027 revidován mírně směrem dolů v důsledku předpokládaného strmějšího poklesu cen ropy a plynu ve srovnání s prosincovými projekcemi. I když jsou revize růstu cen energií kompenzovány revizí inflace měřené HICPX pro rok 2026 směrem nahoru, vyžadují malou revizi celkové inflace směrem dolů pro rok 2027.

Graf 12

Revize projekce inflace v porovnání s projekcemi z prosince 2024

(v procentních bodech)

Poznámka: Znázorněné revize vycházejí z nezaokrouhlených údajů.

Růst nominálních mezd by měl zpočátku zůstat na zvýšené úrovni, ale poté postupně klesat, což bude mimo jiné odrážet skutečnost, že reálné mzdy se dostaly na úroveň před prudkým zvýšením inflace. Růst náhrady na zaměstnance se ve čtvrtém čtvrtletí roku 2024 podle odhadů snížil na 4,3 % (o 0,1 procentního bodu nad úroveň, již předpokládaly prosincové projekce). Předpokládá se, že růst mezd bude i nadále klesat a zpomalí z průměrné hodnoty 3,4 % v roce 2025 na 2,6 % v roce 2027 (graf 13). Tento pokles je odrazem především očekávaného zpomalení tempa růstu sjednaných mezd a malého dopadu menšího zvýšení minimálních mezd a je v souladu s předpokládaným pomalým návratem mzdového podílu k dlouhodobějšímu průměru.[8] Odhaduje se, že ve třetím čtvrtletí roku 2024 se reálné mzdy vrátily na úroveň z počátku roku 2021 , jak předpokládali naši odborníci v projekcích z prosince 2024. I když to znamená menší tlak ze strany inflační kompenzace, trhy práce jsou stále napjaté, což částečně vysvětluje, proč růst průměrné mzdy v horizontu projekcí zůstává ve srovnání s historickými úrovněmi (2,5 % v období let 1999–2024) poněkud zvýšený. V porovnání s projekcemi z prosince 2024 byl růst náhrady na zaměstnance revidován pro rok 2025 směrem vzhůru o 0,1 procentního bodu, ale směrem dolů pro rok 2026 o 0,1 procentního bodu a pro rok 2027 o 0,2 procentního bodu.

Graf 13

Náhrada na zaměstnance

(meziročně v procentních bodech)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Růst jednotkových nákladů práce by měl v letech 2026 a 2027 klesat, čemuž napomůže jednak snižující se růst mezd a jednak posilující tempo růstu produktivity. Odhaduje se, že růst jednotkových nákladů práce ve čtvrtém čtvrtletí roku 2024 činil 4,1 % a do roku 2027 by měl klesnout na průměrných 1,7 %, což je v souladu s historickým průměrem. V porovnání s projekcemi z prosince 2024 byl růst jednotkových nákladů práce pro rok 2025 revidován o 0,4 procentního bodu směrem nahoru, a to především v důsledku nižšího růstu produktivity, a pro rok 2027 o 0,3 procentního bodu směrem dolů, a to především v důsledku revizí růstu náhrad na zaměstnance směrem dolů.

Celkově by domácí cenové tlaky, měřené růstem deflátoru HDP, měly nadále klesat, a to i přes posilující růst ziskových marží ve druhé polovině horizontu projekcí v souladu s hospodářským oživením (graf 14). Roční tempo růstu deflátoru HDP během roku 2024 rychle klesalo a odhaduje se, že v průměru za rok dosáhlo 2,9 % (oproti 5,9 % v roce 2023). Příčinou byl pokles příspěvku nákladů práce a záporný příspěvek jednotkového zisku. Předpokládá se však, že růst deflátoru HDP bude od letošního roku klesat pozvolněji a v letech 2026 i 2027 dosáhne v průměru 2,0 %. Vzhledem k tomu, že růst jednotkových nákladů práce se zmírňuje a dynamika dalších vstupních nákladů zůstává omezená, se očekává, že se bude růst jednotkového zisku od roku 2025 do určité míry zotavovat, a to za pomoci hospodářského oživení, posílení růstu produktivity a dočasného zvýšení hrubého provozního přebytku v roce 2027 v souvislosti se statistickým zpracováním systému ETS2.[9] V porovnání s projekcemi z prosince 2024 byl růst deflátoru HDP pro rok 2026 a 2027 revidován mírně směrem dolů. Růst jednotkového zisku byl pro rok 2025 revidován směrem dolů a pro rok 2026 mírně nahoru, což do značné míry kompenzuje odpovídající revize růstu jednotkových nákladů práce směrem nahoru a dolů.

Graf 14

(meziroční změny v %, příspěvky v procentních bodech)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Růst dovozních cen by měl v roce 2025 výrazně oživit a následně koncem horizontu projekcí opět zmírnit. Růst deflátoru dovozu by se měl zvýšit z -0,7 % v roce 2024 na 2,4 % v roce 2025 a v roce 2027 zmírnit na 1,5 %. Revize růstu dovozních cen (konkrétně značná revize směrem nahoru pro rok 2025 a malá revize směrem dolů pro období 2026–2027) jsou v souladu se změnami cen energetických komodit a oslabením eura vyplývajícím z metodických předpokladů.[10]

6 Citlivostní analýzy

Alternativní scénáře vývoje cen energií

Budoucí vývoj cen energetických komodit zůstává nejistý a alternativní scénáře vývoje cen ropných a plynových komodit by měly významný dopad na výhled, zejména na inflaci. I když jsou tyto projekce založeny na metodických předpokladech uvedených v boxu 1, v této citlivostní analýze jsou alternativní protiinflační a proinflační scénáře odvozeny od 25. a 75. percentilu neutrálních hustot pravděpodobnosti vycházejících z opcí pro ceny ropy i zemního plynu.[11] Alternativní scénáře vývoje cen ropy jsou symetricky rozloženy kolem základní projekce. Proinflační rizika vyplývající z přísnějších sankcí USA na ruský nebo íránský vývoz ropy jsou vyvážena riziky nepříznivého vývoje spojenými s obchodními spory nebo se značnou volnou kapacitou kartelu OPEC+. Rozložení cen plynu naopak ukazuje na proinflační rizika pro metodické předpoklady (graf 15), což je pravděpodobně odrazem nejistých dodávek. Tato nejistota je spojena s narušením globálního trhu se zkapalněným zemním plynem (LNG), včetně poklesu ruského vývozu LNG v důsledku amerických sankcí nebo dalších zpoždění plánovaných projektů LNG, a s riziky vyplývajícími z evropského trhu, jako jsou obtíže při plnění regulatorních cílů v oblasti skladování plynu pro listopad 2025. Existují také protiinflační rizika, zejména pokud dojde k významnému pokroku při řešení ruské války proti Ukrajině. Rovněž se předpokládají stálé ceny ropy i plynu. U každého případu se vypočítá syntetický index cen energií (vážený průměr scénářů vývoje cen ropy a plynu) a dopady jsou posuzovány pomocí makroekonomických modelů odborníků ECB a Eurosystému. Výsledky jsou uvedeny v tabulce 6 a naznačují celkově o něco silnější proinflační než protiinflační rizika a omezenější rizika pro růst HDP.

Graf 15

Alternativní scénáře předpokladů vývoje cen energií

a) Předpoklad ceny ropy

(v USD za barel)

b) Předpoklad ceny plynu

(v EUR/MWh)

Zdroje: Morningstar a výpočty ECB.

Poznámka: Hustoty pravděpodobnosti cen plynu a ropy založené na opcích se extrahují z tržních kotací ze dne 6. února 2025 týkajících se opcí na ropu Brent na Mezikontinentální burze a futures na zemní plyn na nizozemské burze TTF s pevnými čtvrtletními daty ukončení platnosti.

Tabulka 6

Alternativní scénáře vývoje cen energií a jejich dopad na růst reálného HDP a inflaci měřenou HICP

Scénář 1: 25. percentil | Scénář 2: 75. percentil | Scénář 3: stálé ceny | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(odchylka od základních úrovní, v %) | |||||||||

Ceny ropy | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Ceny plynu | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Syntetický index cen energií | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(odchylky od tempa růstu v základní projekci, v procentních bodech) | |||||||||

Růst reálného HDP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

Inflace měřená HICP | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Poznámky: V této citlivostní analýze se používá syntetický index cen energií, který kombinuje ceny futures na ropu a zemní plyn. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy a plynu k 6. únoru 2024. Stálé ceny ropy a zemního plynu vychází z příslušné hodnoty ke stejnému datu. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

Alternativní scénáře vývoje směnného kurzu

Tato citlivostní analýza posuzuje dopady alternativních scénářů vývoje směnného kurzu na základní projekce. Tyto scénáře obecně naznačují rizika zpomalení hospodářského růstu a inflace. Metodické předpoklady pro směnné kurzy uvedené v základním scénáři projekcí jsou v horizontu projekcí považovány za konstantní. Alternativní scénáře vývoje poklesu a růstu vycházející z 25. a 75. percentilu neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR ke dni 6. února 2025 ukazují na rizika posilování eura ve srovnání se základní projekcí (graf 16). Dopady těchto alternativních trajektorií jsou hodnoceny pomocí makroekonomických modelů odborníků ECB a Eurosystému. Průměrný dopad na hospodářský růst a inflaci napříč těmito modely je uveden v tabulce 7.

Graf 16

Alternativní scénáře vývoje směnného kurzu USD/EUR

Zdroje: Bloomberg a výpočty pracovníků ECB.

Poznámky: Zvýšení naznačuje posilování eura. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí na směnný kurz USD/EUR k 6. únoru 2025. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

Tabulka 7

Dopad alternativních scénářů vývoje směnného kurzu na růst reálného HDP a inflaci měřenou HICP

Scénář 1: 25. percentil | Scénář 2: 75. percentil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Směnný kurz USD/EUR | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

Směnný kurz USD/EUR (odchylka od základní projekce v %) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(odchylky od tempa růstu v základní projekci, v procentních bodech) | ||||||

Růst reálného HDP | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Inflace měřená HICP | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Zdroje: Bloomberg a výpočty pracovníků ECB.

Poznámky: Zvýšení naznačuje posilování eura. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí na směnný kurz USD/EUR k 6. únoru 2025. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

Box 3

Srovnání s prognózami dalších institucí a soukromého sektoru

Projekce z března 2025 sestavené odborníky ECB se obecně pohybují v rozpětí ostatních prognóz růstu HDP a inflace měřené HICP. Projekce našich odborníků týkající se růstu leží ve spodní části rozpětí prognóz dalších institucí a průzkumů mezi prognostiky v soukromém sektoru. Pokud jde o inflaci měřenou HICP, projekce odborníků ECB pro rok 2025 je o 0,2 procentního bodu vyšší než ostatní prognózy, pravděpodobně v důsledku rozdílných předpokladů o cenách energií. V případě inflace měřené HICP v letech 2026 a 2027 a inflace měřené HICPX v celém horizontu projekcí se projekce odborníků ECB pohybují v úzkém rozpětí dalších prognóz.

Tabulka

Srovnání nedávných prognóz růstu reálného HDP, inflace měřené HICP a inflace měřené HICP bez započtení cen energií a potravin v eurozóně

(meziroční změny v %)

| Datum zveřejnění | Růst reálného HDP | Inflace měřená HICP | Inflace měřená HICP bez započtení cen energií a potravin | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Projekce odborníků ECB | březen 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | únor 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Šetření mezi prognostiky | leden 2025 | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Mezinárodní měnový fond | leden 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

OECD | prosinec 2024 | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Evropská komise | listopad 2024 | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

Zdroje: Šetření Consensus Economics, 13. února 2025, pokud jde o údaje za rok 2024 a 2025 (údaje za rok 2026 a 2027 jsou převzaty z šetření z ledna 2025); šetření ECB mezi prognostiky, 31. ledna 2025; světový hospodářský výhled MMF, 17. ledna 2025; hospodářský výhled OECD, 4. prosince 2024; ekonomická prognóza Evropské komise z podzimu 2024, 15. listopadu 2024.

Poznámky: Tyto prognózy nejsou vzájemně přesně srovnatelné ani je nelze přímo srovnávat s makroekonomickými projekcemi odborníků ECB, neboť byly dokončovány v rozdílných obdobích. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy, zemního plynu a dalších komodit navíc používají tyto prognózy odlišné metody. Makroekonomické projekce sestavené odborníky ECB uvádějí meziroční tempa růstu reálného HDP očištěná o vliv počtu pracovních dní, zatímco Evropská komise a Mezinárodní měnový fond zveřejňují meziroční tempa růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2025

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISBN 978-92-899-7191-1, ISSN 2529-4415, doi: 10.2866/9354383, QB-01-25-095-CS-Q

Datum uzávěrky pro metodické předpoklady a projekce pro světovou ekonomiku bylo 6. února 2025. Makroekonomické projekce pro eurozónu byly dokončeny 19. února.

Není-li výslovně uvedeno jinak, odkazy na světové anebo globální souhrnné ekonomické ukazatele v této části nezahrnují eurozónu.

Údaje zveřejněné po dokončení projekcí ukazují, že sektorové rozdíly pokračovaly i v únoru a PMI za průmyslovou výrobu zůstal i přes vzestupný trend v daném měsíci na sestupu. To bylo vyrovnáno dalším zmírněním PMI ve službách, čímž kompozitní PMI zůstal v únoru beze změny na hodnotě 50,2.

Nastavení fiskální politiky eurozóny je definováno jako změna cyklicky očištěného primárního salda, dále očištěná o granty NGEU na straně příjmů. I když je nastavení fiskální politiky centrálním ukazatelem orientace fiskální politiky, diskreční fiskální opatření se měří pomocí decentralizovaného přístupu. Tato opatření zachycují změny daňových sazeb, fiskálních nároků a dalších vládních výdajů, které byly nebo pravděpodobně budou schváleny národními parlamenty zemí eurozóny.

Dalším zdrojem zpřísnění v roce 2025 je pokračující omezování zbývajících podpůrných opatření v oblasti energetiky. Uvolnění nediskrečních faktorů je způsobeno výpadky příjmů a dalšími daňovými rezidui, zatímco vlivy struktury, které byly v roce 2024 výrazně kladné, by měly být v roce 2025 i po zbytek horizontu projekcí neutrální.

Granty NGEU (bez dopadu na makroúrovni na příjmové straně rozpočtu) se pro rok 2026 odhadují na 0,4 % HDP a pro rok 2027 (téměř) na nulu.

Viz box „Posouzení dopadu transformačních opatření souvisejících se změnou klimatu na hospodářský růst a inflaci” ve zprávě z prosince 2024 o projekcích odborníků Eurosystému.

V roce 2025 by se měl růst minimální mzdy snížit z 4,2 % v roce 2024 na 3,3 %. Přímý mechanický příspěvek k celkovému mzdovému růstu v roce 2025 činí zhruba 0,1 procentního bodu.

Očekává se, že systém ETS2 bude v národních účtech vykazován jako daň z výroby při odevzdání emisních povolenek, tj. v roce po jejich dražbě. Příjmy z ETS2 za rok 2027 tak budou v národních účtech zaznamenány až v roce 2028, zatímco konečné ceny by se měly zvýšit již v roce 2027. Očekává se proto, že se hrubý provozní přebytek v roce 2027 dočasně zvýší.

Projekce dovozních cen v eurozóně předpokládá, že celní politiky EU zůstanou beze změny. Více podrobností viz box 2.

Použity jsou tržní ceny platné 6. února 2025 (datum uzávěrky metodických předpokladů).

-

6 March 2025