Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2024

1 Shrnutí

Ekonomika eurozóny by měla v nadcházejících letech pokračovat v postupném oživení, a to v prostředí značné geopolitické a hospodářskopolitické nejistoty. Ačkoli se v průběhu roku 2024 obnovil mírný růst, aktuální ukazatele naznačují jeho oslabení v krátkodobém horizontu, přičemž pokračující slabá spotřebitelská důvěra a vysoká nejistota pravděpodobně podpoří motivaci domácností k úsporám. Nicméně jsou vytvořeny podmínky pro opětovné posílení hospodářského růstu. Zejména se očekává, že růst reálných mezd a zaměstnanosti v kontextu silných trhů práce podpoří oživení, mezi jehož hlavními faktory zůstává spotřeba. Domácí poptávku by mělo podpořit i uvolnění podmínek financování v souladu s tržním očekáváním budoucího vývoje úrokových sazeb. I když je fiskální politika spojena s vysokou mírou nejistoty, celkově by měla pokračovat na cestě konsolidace. Finanční prostředky z programu Next Generation EU (NGEU) by však měly podporovat růst až do ukončení programu v roce 2027. Podle základního předpokladu, že obchodní politika klíčových obchodních partnerů Evropy zůstane beze změny, se očekává, že zahraniční poptávka zesílí a podpoří vývoz z eurozóny. V důsledku by měl čistý vývoz i přes stávající výzvy v oblasti konkurenceschopnosti přispívat k růstu HDP víceméně neutrálně. Míra nezaměstnanosti by měla dále klesat na historicky nízké úrovně. Vzhledem k tomu, že některé cyklické faktory, které v poslední době snížily produktivitu, začínají odeznívat, se očekává, že produktivita v horizontu projekcí oživí, i když přetrvávají strukturální problémy. Celkově se předpokládá, že průměrný roční růst reálného HDP dosáhne 0,7 % v roce 2024, 1,1 % v roce 2025 a 1,4 % v roce 2026 a poté se zmírní na 1,3 % v roce 2027. V porovnání s makroekonomickými projekcemi odborníků ECB ze září 2024 byl výhled růstu HDP revidován směrem dolů, a to především v důsledku revizí údajů o investicích v první polovině roku 2024, očekávání slabšího růstu vývozu v roce 2025 a malého snížení předpokládaného růstu domácí poptávky v roce 2026.[1]

Celková inflace měřená HICP by měla koncem roku 2024 vzrůst, ve druhém čtvrtletí 2025 poklesnout a poté se pohybovat kolem 2% inflačního cíle ECB. Očekává se, že hlavním faktorem dočasného růstu inflace na začátku horizontu projekcí bude vliv srovnávací základny ve složce energií. Vzhledem k předpokladu klesajících cen ropy a plynu zůstane inflace ve složce energií do druhé poloviny roku 2025 pravděpodobně záporná a poté bude nadále utlumená s výjimkou zvýšení v roce 2027 v důsledku zavedení nových opatření ke zmírnění změny klimatu. Očekává se, že tempo růstu cen potravin se bude do poloviny roku 2025 zvyšovat, a to především v důsledku obnoveného růstu cen nezpracovaných potravin, a poté do roku 2027 klesne v průměru na 2,2 %. Inflace měřená HICP bez započtení energií a potravin (HICPX) by měla počátkem roku 2025 klesat s tím, jak budou odeznívat nepřímé dopady dřívějších šoků v oblasti cen energií, ustupovat tlaky na růst mzdových nákladů a nadále se promítat zpožděné dopady dřívějšího zpřísnění měnové politiky do spotřebitelských cen. Tento pokles by měl být tažen snížením inflace ve službách, která je dosud relativně perzistentní. Celkově se očekává, že inflace měřená HICPX zpomalí z 2,9 % v roce 2024 na 1,9 % v roce 2027. Mzdová dynamika zůstane zpočátku zvýšená, s odezníváním tlaků spojených s inflačními kompenzacemi se však bude postupně snižovat. Zmírnění růstu náhrad na zaměstnance v kombinaci s oživením růstu produktivity by mělo vést k výrazně pomalejšímu růstu jednotkových mzdových nákladů. V důsledku toho by domácí cenové tlaky měly oslabit, přičemž ziskové marže by zpočátku tlumily stále vysoké tlaky na růst mzdových nákladů, ale v horizontu projekcí by měly oživit. Vnější cenové tlaky by měly zůstat celkově mírné. V porovnání s projekcemi ze září 2024 byl výhled celkové inflace měřené HICP pro roky 2024 a 2025 revidován nepatrně směrem dolů, a to především v důsledku některých překvapivě nízkých údajů a předpokládaných nižších cen ropy a elektřiny.

Tabulka 1

Projekce hospodářského růstu a inflace pro eurozónu

(meziroční změny v %, revize v procentních bodech)

| prosinec 2024 | revize oproti září 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Reálný HDP | 0,5 | 0,7 | 1,1 | 1,4 | 1,3 | -0,1 | -0,2 | -0,1 |

HICP | 5,4 | 2,4 | 2,1 | 1,9 | 2,1 | -0,1 | -0,1 | 0,0 |

HICP bez započtení cen energií a potravin | 4,9 | 2,9 | 2,3 | 1,9 | 1,9 | 0,0 | 0,0 | -0,1 |

Poznámky: Údaje o reálném HDP jsou roční průměry očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Revize se vypočítají ze zaokrouhlených hodnot. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB.

2 Mezinárodní prostředí

Dynamika světového hospodářského růstu zůstává silná, i když rostoucí nepříznivé faktory ukazují na křehkost globálního hospodářského výhledu.[2] Hospodářský růst ve světě se ve třetím čtvrtletí letošního roku mírně zvýšil víceméně v souladu s projekcemi ze září 2024, neboť v Číně se tempo hospodářské aktivity zrychlilo a růst reálného HDP ve Spojených státech byl vyšší, než se očekávalo. Navzdory plošnému oslabení ve zpracovatelském průmyslu nově dostupné údaje naznačují, že světový růst by měl ve čtvrtém čtvrtletí roku 2024 zůstat výrazný. Měl by se opírat o silné ekonomické údaje ve Spojených státech a fiskální podporu v Číně a Spojeném království. Geopolitické napětí na Blízkém východě, válka na Ukrajině, slábnoucí čínský realitní trh a možnost, že se příští americká administrativa bude více zaměřovat na vnitřní záležitosti, však naznačují, že dynamika světového růstu zůstane křehká.

Tabulka 2

Mezinárodní prostředí

(meziroční změny v %, revize v procentních bodech)

| prosinec 2024 | revize oproti září 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Reálný HDP ve světě (bez eurozóny) | 3,6 | 3,4 | 3,5 | 3,3 | 3,2 | 0,0 | 0,1 | 0,0 |

Světový obchod (bez eurozóny)1) | 0,9 | 4,0 | 3,6 | 3,3 | 3,2 | 0,9 | 0,2 | 0,0 |

Zahraniční poptávka v eurozóně2) | 0,5 | 3,1 | 3,5 | 3,3 | 3,2 | 0,6 | 0,1 | 0,0 |

Index spotřebitelských cen ve světě (bez eurozóny) | 5,0 | 4,2 | 3,2 | 2,8 | 2,6 | 0,0 | -0,1 | 0,0 |

Vývozní ceny konkurentů v národní měně3) | -1,0 | 2,2 | 1,7 | 2,3 | 2,1 | -0,2 | -0,5 | -0,1 |

Poznámka: Revize se vypočítají ze zaokrouhlených hodnot.

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

3) Vypočítá se jako vážený průměr deflátorů vývozu obchodních partnerů eurozóny.

Tempo hospodářského růstu ve světě by mělo zůstat mírné a v horizontu projekcí o něco poklesnout. Předpokládá se, že růst reálného HDP ve světě dosáhne 3,4 % v roce 2024 a 3,5 % v roce 2025, poté se sníží na 3,3 % v roce 2026 a na 3,2 % v roce 2027 (tabulka 2). Lepší vyhlídky v blízkém horizontu ve srovnání s předchozími projekcemi jsou odrazem výrazných ekonomických údajů ve Spojených státech a Číně, jakož i fiskálních stimulů v Číně (převážně s cílem uvolnit finanční omezení místních vládních institucí) i ve Spojeném království. Značnou nejistotu však přináší výsledek amerických voleb. I když je v této fázi obtížné odhadnout načasování a míru závazků v souvislosti s prohlášeními učiněnými během americké prezidentské kampaně, základní projekce pro Spojené státy již zahrnují přísnější přistěhovaleckou politiku a větší snížení daní z příjmu fyzických a právnických osob, které bylo zavedeno v roce 2017 a jehož platnost má skončit v roce 2025. Mírné zpomalení světového růstu v pozdější části horizontu projekcí je způsobeno především očekáváním zpomalujícího růstu v Číně, který je odrazem nepříznivého demografického vývoje, a určitým zpomalením ve Spojených státech v důsledku nižší imigrace. Pokud jde o Spojené království, fiskální uvolňování by mělo podpořit růst reálného HDP jen dočasně, neboť se očekává, že budoucí růst daní z příjmů právnických osob bude tlumit hospodářskou aktivitu soukromého sektoru, což povede k nižšímu růstu v roce 2027.

Po výraznějším než očekávaném růstu ve třetím čtvrtletí by měl světový obchod při méně příznivé struktuře poptávky zpomalit, přičemž rizika zpomalení souvisejí se zvýšeným obchodním protekcionismem a fragmentací. Světový dovoz ve třetím čtvrtletí překvapivě posílil, což bylo způsobeno prudkým nárůstem obchodu ve Spojených státech. Dílčí poznatky naznačovaly, že americké firmy soustředily dovoz do období před možnými obchodními omezeními i před případnými říjnovými stávkami v přístavech. I když světový obchod zůstává ze své podstaty volatilní, aktuální údaje ukazují na pokles růstu světového dovozu ve čtvrtém čtvrtletí. Tento pokles je odrazem oslabení globálního zpracovatelského cyklu a návratu dovozu zboží k normálu po předchozím předzásobení. K tomu přispívá méně příznivá struktura světové poptávky, která je v současné době ovlivněna sektorem služeb, jenž je méně založen na intenzitě obchodní výměny, a spotřebou veřejného sektoru. Po zbytek horizontu projekcí by měl obchod růst v souladu s hospodářskou aktivitou ve světě s tím, jak se struktura poptávky přesouvá k položkám s vyšší intenzitou obchodní výměny (např. zpracovatelský průmysl a investice). Růst světového obchodu a zahraniční poptávka eurozóny byly pro rok 2024 výrazně revidovány směrem nahoru v důsledku vyšších výsledných dat, přičemž po zbytek horizontu projekcí zůstaly víceméně podobné projekcím ze září. Tempo růstu zahraniční poptávky eurozóny by se mělo s oživením obchodu u blízkých obchodních partnerů eurozóny zvýšit z 3,1 % v roce 2024 na 3,5 % v roce 2025 a poté mírně poklesnout na 3,3 % v roce 2026 a 3,2 % v roce 2027. Výhled však zůstává velmi nejistý. Další předzásobení dovozem v důsledku očekávání obchodních omezení by mohlo obchod v krátkodobém horizontu posílit. Ve střednědobém horizontu by obchod mohl být v prostředí pokračujícího geopolitického napětí a možného zvýšení obchodního protekcionismu slabší.

Inflace ve světě by měla v horizontu projekcí dále klesat, zatímco růst vývozních cen konkurentů eurozóny byl v porovnání se zářijovými projekcemi revidován směrem dolů. Inflace ve světě nadále postupně klesá, i když růst cen služeb zůstává v rozvinutých ekonomikách v důsledku zvýšeného růstu mezd vytrvalý. Předpokládá se, že celkový růst indexu spotřebitelských cen ve světě (CPI) klesne ze 4,2 % v roce 2024 na 2,6 % v roce 2027. V rozvinutých ekonomikách by měl proces dezinflace pokračovat, přičemž celková inflace by se měla do roku 2026 postupně přibližovat k cílům centrálních bank. V porovnání se zářijovými projekcemi se profil inflace ve světě příliš nezměnil. Růst vývozních cen konkurentů eurozóny (v národních měnách a v meziročním vyjádření) se v roce 2024 vrátil do kladných hodnot s tím, jak odezníval dopad předchozích poklesů cen komodit a tlaků působících v rámci dodavatelských řetězců. V horizontu projekcí by se měl nadále pohybovat kolem 2 %, víceméně v souladu se svým historickým průměrem. Revize růstu vývozních cen konkurentů směrem dolů ve srovnání s projekcemi ze září pro roky 2025 a 2026 odrážejí především dopad nižších cen ropy a výraznější zpomalení růstu cen průmyslových výrobců v Číně.

Box 1

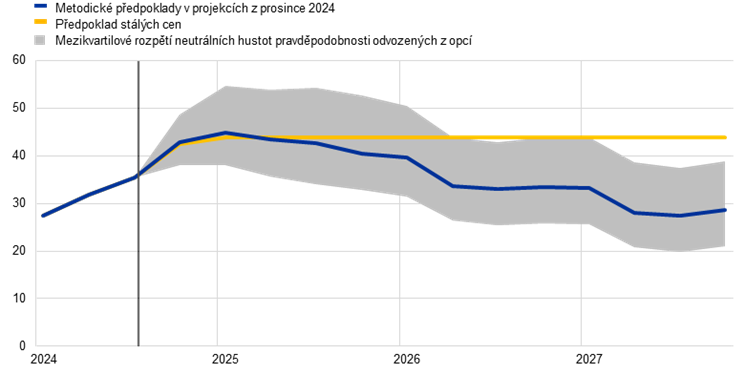

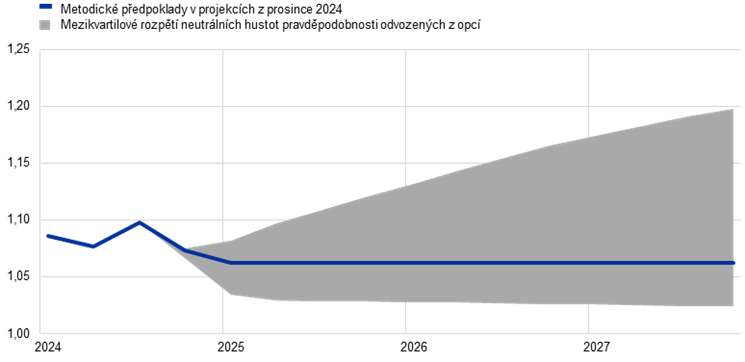

Metodické předpoklady

V porovnání s projekcemi ze září 2024 jsou hlavními změnami metodických předpokladů nižší ceny ropy a elektřiny, ale vyšší ceny plynu, slabší směnný kurz a nižší úrokové sazby. Předpoklady o cenách ropy a elektřiny založené na cenách futures byly revidovány mírně směrem dolů, zatímco předpoklady pro plyn byly revidovány směrem nahoru pro rok 2025 a mírně směrem dolů pro rok 2026. Předpokládá se, že ceny energií budou v horizontu projekcí klesat. Ceny neenergetických komodit byly pro rok 2025 výrazně revidovány směrem nahoru a pro rok 2026 mírně dolů. Směnný kurz eura oslabil vůči americkému dolaru o 3,0 % a v nominálním efektivním vyjádření o 1,3 % a předpokládá se, že v horizontu projekcí zůstane beze změny. Na základě tržních očekávání byly předpoklady ohledně krátkodobých úrokových sazeb pro období 2025–2026 revidovány o 20–30 bazických bodů směrem dolů, zatímco předpoklady týkající se výnosů dlouhodobých dluhopisů byly revidovány mírně směrem nahoru.

Tabulka

Metodické předpoklady

| prosinec 2024 | revize oproti září 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | ||

Komodity: | |||||||||

Cena ropy (v USD za barel) | 83,7 | 81,8 | 71,8 | 70,1 | 69,2 | -1,6 | -5,7 | -4,2 | |

Ceny zemního plynu (v EUR/MWh) | 40,6 | 34,3 | 42,9 | 34,9 | 29,3 | 0,3 | 4,3 | -1,2 | |

Velkoobchodní ceny elektřiny (v EUR/MWh) | 103,5 | 76,7 | 89,9 | 79,5 | 73,6 | -0,9 | -3,6 | -3,3 | |

Ceny povolenek v systému EU pro obchodování s emisemi 1 (ETS1) (v EUR za tunu) | 83,7 | 65,4 | 69,6 | 71,8 | 74,0 | -3,1 | -5,6 | -6,0 | |

Ceny povolenek v systému EU pro obchodování s emisemi 2 (ETS2) (v EUR za tunu) | - | - | - | - | 59,0 | - | - | - | |

Ceny neenergetických komodit v USD (meziroční změna v %) | -12,5 | 8,9 | 5,8 | -0,4 | -1,7 | 1,6 | 4,5 | -2,9 | |

Směnné kurzy: | |||||||||

Směnný kurz USD/EUR | 1,08 | 1,08 | 1,06 | 1,06 | 1,06 | -0,3 | -3,0 | -3,0 | |

Nominální efektivní směnný kurz eura (EER41) (1. Q 1999 = 100) | 121,8 | 124,2 | 123,5 | 123,5 | 123,5 | -0,2 | -1,3 | -1,3 | |

Finanční předpoklady: | |||||||||

Tříměsíční sazba EURIBOR (v % p. a.) | 3,4 | 3,6 | 2,1 | 2,0 | 2,2 | 0,0 | -0,3 | -0,2 | |

Výnosy z desetiletých státních dluhopisů (v % p. a.) | 3,1 | 2,9 | 2,9 | 3,1 | 3,2 | 0,0 | 0,1 | 0,1 | |

Poznámky: Revize jsou vyjádřeny v procentech v případě úrovní, v procentních bodech v případě tempa růstu a v p. a. Revize tempa růstu a úrokových sazeb se vypočítávají na základě údajů zaokrouhlených na jedno desetinné místo, zatímco revize vykázané jako procentní změny se vypočítávají z nezaokrouhlených hodnot. Metodické předpoklady o úrokových sazbách v eurozóně a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 20. listopadu 2024. Ceny ropy se týkají spotových cen a cen futures ropy Brent. Ceny plynu se týkají spotových cen a cen futures plynu na nizozemské burze TTF. Ceny elektřiny se týkají průměrné velkoobchodní spotové ceny a ceny futures v pěti největších zemích eurozóny. „Syntetická“ cena futures na povolenky v systému ETS1 (dále též „EUA“) se odvozuje jako lineárně interpolovaná hodnota dvou nejbližších futures na EUA na Evropské energetické burze na konci měsíce. Měsíční ceny futures na EUA jsou poté průměrovány tak, aby dosáhly stejné roční frekvence. Vzhledem k neexistenci obchodování s povolenkami v rámci systému ETS2 stanovili odborníci Eurosystému cenové předpoklady jako prahovou cenu, při jejímž překročení budou uvolněny další povolenky, přičemž cena byla aktualizována na ceny roku 2027 (další podrobnosti viz box 2). Vývoj cen komodit naznačují trhy s futures v deseti pracovních dnech končících dnem uzávěrky. Dvoustranné směnné kurzy by měly v horizontu projekcí zůstat beze změny, a to na průměrné úrovni platné během deseti pracovních dní končících dnem uzávěrky údajů. Předpoklady nominálních výnosů z desetiletých státních dluhopisů v eurozóně vycházejí z průměru výnosů desetiletých dluhopisů těchto zemí váženého hodnotami ročního HDP. Existují-li potřebné údaje, jsou nominální výnosy desetiletých státních dluhopisů jednotlivých zemí definovány jako výnosy referenčních desetiletých dluhopisů prodloužené za použití forwardových nominálních výnosů odvozených k datu uzávěrky z odpovídajících výnosových křivek jednotlivých zemí. V případě ostatních zemí jsou výnosy desetiletých státních dluhopisů jednotlivých zemí definovány jako výnos referenčních desetiletých dluhopisů prodloužený za použití konstantního rozpětí (pozorovaného k datu uzávěrky) při metodickém předpokladu bezrizikové dlouhodobé úrokové sazby v eurozóně.

3 Reálná ekonomika

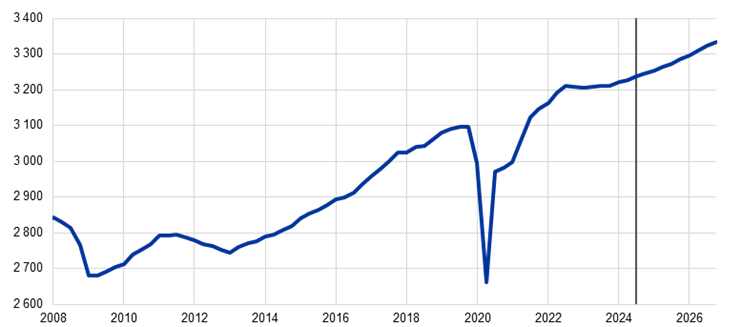

Hospodářská aktivita v eurozóně, která během roku 2023 víceméně stagnovala, v průběhu roku 2024 vzrostla (graf 1). Mezičtvrtletní růst reálného HDP se zvýšil z 0,2 % ve druhém čtvrtletí roku 2024 na 0,4 % ve třetím čtvrtletí, neboť jej podpořilo oživení domácí poptávky. V porovnání s projekcemi ze září 2024 byl růst ve třetím čtvrtletí o 0,2 procentního bodu vyšší, zatímco růst ve druhém čtvrtletí byl revidován směrem dolů. V důsledku toho byla celková úroveň hospodářské aktivity ve třetím čtvrtletí víceméně v souladu se zářijovými projekcemi. To do značné míry odráželo překvapivou kompenzaci v dynamice investic a vývozu v kontextu poněkud vyšší spotřeby. K růstu ve třetím čtvrtletí pravděpodobně přispěla také tvorba zásob. Je pravděpodobné, že průmyslová výroba ve třetím čtvrtletí nadále klesala ve všech sektorech, zatímco aktivita v sektoru služeb pokračovala v růstu.

Graf 1

Reálný HDP v eurozóně

a) Růst reálného HDP

(mezičtvrtletní změny v %, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

b) Reálný HDP

(řetězené objemy (2020); v mld. EUR)

Poznámky: Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu. Svislá čára označuje začátek horizontu stávajících projekcí. V části a) rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek růstu reálného HDP bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

Aktuální údaje naznačují, že růst HDP v eurozóně v krátkodobém horizontu v prostředí značné nejistoty o něco oslabí. Ukazatele z výběrových šetření, které se týkají hospodářské aktivity, jako je Index vedoucích nákupu (Purchasing Managers’ Index – PMI) a ukazatele důvěry podniků a spotřebitelů od Evropské komise, zůstávají utlumené. Většina z nich v listopadu opět klesala. Příchozí údaje ukazují na přetrvávající rozdíly mezi sektory, přičemž zpracovatelský průmysl zůstal velmi slabý (PMI za zpracovatelský průmysl za listopad činil 45,1). Zároveň došlo ke zmírnění aktivity v sektoru služeb, což se odrazilo v listopadovém poklesu PMI za sektor služeb na méně než 50. Vzhledem k utlumené důvěře, vysoké nejistotě a geopolitickému napětí se celkově očekává, že hospodářská aktivita ve čtvrtém čtvrtletí roku 2024 vzroste o 0,2 %, což je pomalejší tempo než ve třetím čtvrtletí, neboť odezněly jednorázové faktory podporující růst v létě (např. olympiáda v Paříži). Vzhledem k předpokládanému růstu HDP ve výši 0,3 % v prvním čtvrtletí roku 2025 je krátkodobý výhled víceméně v souladu se zářijovými projekcemi.

Růst reálného HDP by měl ve střednědobém horizontu zrychlit. Podporovat by jej mělo oživení spotřeby, posilující zahraniční poptávka a odeznívání tlumících účinků dřívějšího zpřísňování měnové politiky (tabulka 3). Pokračující zvyšování kupní síly domácností v důsledku odolného růstu mezd a klesající inflace by mělo podpořit růst soukromé spotřeby. Očekává se, že výdaje domácností budou ve střednědobém horizontu nadále podporovat oživení (graf 2 část a), i když v poněkud menší míře, než se předpokládalo v zářijových projekcích. Růst soukromé spotřeby by měl být také podpořen celkově odolným trhem práce a předpokládaným postupným oživením spotřebitelské důvěry, a to bez ohledu na pokračující silnou motivaci k úsporám, mimo jiné v důsledku stále vysokých úrokových sazeb a přísných úvěrových standardů. Investice by měly v horizontu projekcí postupně posilovat, a to především v důsledku odeznívání vlivu předchozího zpřísnění měnové politiky a podpory ze strany rostoucích jednotkových zisků, využívání finančních prostředků v rámci programu NGEU a zlepšení domácí i zahraniční poptávky. To by mělo také podporovat růst vývozu, a to navzdory problémům eurozóny v oblasti konkurenceschopnosti. Zatímco se nastavení fiskální politiky v roce 2024 mělo podle očekávání zpřísnit, v letech 2025–2026 by mělo být víceméně neutrální. Ke konci horizontu projekcí by se mělo opět zpřísnit a v roce 2027 tak přispět k oslabení růstu HDP (viz oddíl 4).

Dopad dřívějšího zpřísnění měnové politiky na hospodářský růst by měl v horizontu projekcí slábnout, čemuž napomůže probíhající pokles měnověpolitických sazeb. Dopad měnověpolitických opatření přijatých v období od prosince 2021 do září 2023 se nadále promítá do reálné ekonomiky. Většina tlumícího vlivu na růst se však již měla projevit. Po snižování měnověpolitických sazeb od června 2024 a na základě tržních očekávání ohledně budoucí trajektorie úrokových sazeb v době uzávěrky těchto projekcí (box 1) se očekává, že negativní dopad předchozího zpřísňování měnové politiky na hospodářský růst v roce 2025 odezní. I když ohledně rozsahu a načasování tohoto negativního dopadu existuje značná nejistota, do roku 2026 by měl odeznít.

Graf 2

Růst reálného HDP v eurozóně – rozložení na hlavní výdajové složky

a) Projekce z prosince 2024 | b) Revize oproti projekcím ze září 2024 |

|---|---|

(meziroční změny v %, příspěvky v procentních bodech) | (procentní body i příspěvky v procentních bodech) |

|  |

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu stávajících projekcí. Revize se vypočítávají na základě nezaokrouhlených hodnot.

Tabulka 3

Projekce reálného HDP, obchodu a trhu práce

(meziroční změny v %, není-li uvedeno jinak, revize v procentních bodech)

| prosinec 2024 | revize oproti září 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

Reálný HDP | 0,5 | 0,7 | 1,1 | 1,4 | 1,3 | -0,1 | -0,2 | -0,1 |

Soukromá spotřeba | 0,8 | 0,9 | 1,3 | 1,3 | 1,2 | 0,1 | -0,1 | -0,2 |

Vládní spotřeba | 1,5 | 2,3 | 1,2 | 1,2 | 1,0 | 1,1 | 0,1 | 0,1 |

Investice | 1,8 | -1,7 | 1,2 | 2,2 | 1,6 | -1,2 | 0,0 | 0,1 |

Vývoz¹⁾ | -0,2 | 1,0 | 1,6 | 3,0 | 3,0 | -0,2 | -1,0 | 0,0 |

Dovoz¹⁾ | -0,7 | 0,1 | 2,3 | 3,1 | 2,9 | 0,1 | -0,5 | -0,2 |

Složky přispívající k HDP: | ||||||||

Domácí poptávka | 1,1 | 0,6 | 1,2 | 1,4 | 1,2 | 0,0 | 0,0 | -0,1 |

Čistý vývoz | 0,3 | 0,5 | -0,2 | 0,1 | 0,1 | -0,2 | -0,2 | 0,1 |

Změny stavu zásob | -0,9 | -0,3 | 0,2 | 0,0 | 0,0 | 0,1 | 0,1 | 0,0 |

Reálný disponibilní důchod | 1,2 | 2,3 | 0,8 | 1,0 | 0,8 | -0,5 | 0,0 | 0,2 |

Míry úspor domácností (v % disponibilního důchodu) | 13,9 | 15,1 | 14,7 | 14,5 | 14,2 | 0,2 | 0,2 | 0,5 |

Zaměstnanost²⁾ | 1,4 | 0,8 | 0,4 | 0,6 | 0,5 | 0,0 | 0,0 | 0,2 |

Míra nezaměstnanosti | 6,5 | 6,4 | 6,5 | 6,3 | 6,1 | -0,1 | 0,0 | -0,2 |

Běžný účet (v % HDP) | 1,7 | 2,7 | 2,6 | 2,7 | 2,9 | 0,1 | -0,1 | 0,0 |

Poznámky: Údaje o reálném HDP a jeho složkách jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB. 1) Součástí je obchodní výměna v rámci eurozóny.

2) Zaměstnané osoby.

V porovnání s projekcemi ze září 2024 byl růst reálného HDP v letech 2024–2026 revidován směrem dolů (tabulka 3 a graf 2, část b). Revize směrem dolů pro roky 2024–2025 odrážejí slabší investice (zejména v důsledku revizí údajů za první polovinu roku 2024) a (čistý) vývoz v krátkodobém horizontu v důsledku přetrvávajících problémů v oblasti konkurenceschopnosti. To je v roce 2024 částečně kompenzováno mnohem výraznější vládní spotřebou. Růst soukromé spotřeby byl pro období 2025–2026 rovněž revidován směrem dolů z důvodu přehodnocení tempa, jímž by se míra úspor měla ze současných zvýšených úrovní vracet k normálu.

Stále se očekává, že hlavním faktorem růstu HDP bude soukromá spotřeba, kterou podpoří výrazný růst odměny za práci v důsledku zvyšujících se mezd a klesající inflace. Růst soukromé spotřeby ve třetím čtvrtletí roku 2024 pravděpodobně výrazně oživil, a to i přes zvýšenou míru úspor domácností. Meziroční tempo růstu výdajů domácností by se mělo zvýšit přibližně z 0,8–0,9 % v letech 2023–2024 na 1,3 % v letech 2025–2026 a poté by se v roce 2027 mělo snížit na průměrnou hodnotu z období před pandemií ve výši 1,2 %. Oživení soukromé spotřeby odráží postupnou normalizaci míry úspor domácností a růst reálného disponibilního důchodu především v důsledku stále značného růstu mezd a výrazného růstu nepracovních příjmů (zejména příjmů ze samostatné výdělečné činnosti a finančních aktiv). Ačkoli se předpokládá, že růst reálného důchodu bude v letech 2025–2027 mírný s tím, jak bude odeznívat vliv dohánění reálných mezd, růst soukromé spotřeby by měl těžit také z mírného poklesu míry úspor v souvislosti s postupným návratem spotřebitelských výdajů k normálu. Míra úspor domácností by měla zůstat na zvýšené úrovni, což je odrazem stále vysokých, i když klesajících úrokových sazeb a stále přísných úvěrových standardů. V horizontu projekcí by měla postupně klesat, i když pomalejším tempem, než se předpokládalo v projekcích ze září 2024. K postupnému poklesu úspor pravděpodobně přispěje také oživení spotřebitelské důvěry a vyhlazování spotřeby – tj. opožděná reakce výdajů domácností na růst kupní síly. V porovnání s projekcemi ze září 2024 byl růst soukromé spotřeby pro rok 2024 revidován o 0,1 procentního bodu směrem nahoru, což odráží mírně silnější dynamiku v kontextu vyššího růstu pracovních příjmů. Pro rok 2025 však byl revidován směrem dolů o 0,1 procentního bodu a pro rok 2026 o 0,2 procentního bodu, což do značné míry odráží vyšší míru úspor při očekávaném pomalejším návratu výdajů domácností k normálu.

Investice do bydlení by měly v roce 2024 dále klesat a následně v průběhu roku 2025 pomalu oživovat, jelikož postupně oslabují negativní dopady zpřísňování podmínek financování a reálný důchod domácností stále roste. Investice do bydlení ve třetím čtvrtletí roku 2024 pravděpodobně pokračovaly v dlouhodobém poklesu. Očekává se, že budou klesat také v nadcházejících čtvrtletích, i když mírnějším tempem, což bude odrážet nadále oslabenou poptávku po bydlení. Víceméně v souladu se zlepšením očekávané poptávky po úvěrech na bydlení, o kterém ECB informovala v nejnovějším šetření úvěrových podmínek bank v eurozóně, by se investice do bydlení měly od druhé poloviny roku 2025 zotavovat v důsledku postupného poklesu úrokových sazeb z hypotečních úvěrů a rostoucích příjmů domácností. Po dalším výrazném propadu v roce 2024 a záporném přenosovém efektu ovlivňujícím jejich meziroční růst v roce 2025 se investice do bydlení v roce 2026 pravděpodobně poprvé od roku 2022 meziročně zvýší.

Podnikatelské investice by měly v horizontu projekcí růst mírným tempem v prostředí geopolitické a hospodářskopolitické nejistoty, měly by však být podporovány postupným zlepšováním domácí i zahraniční poptávky, výrazným růstem jednotkových zisků a příznivějšími podmínkami financování. Podnikatelské investice v eurozóně se v první polovině roku 2024 snížily v důsledku vysoké volatility plynoucí z aktivit nadnárodních společností v Irsku, slabé poptávky a zvýšené nejistoty. V důsledku očekávané výraznější domácí i zahraniční poptávky, zlepšujících se podmínek financování a solidního růstu jednotkového zisku by investice měly podle projekcí v roce 2025 vzrůst. V letech 2026 a 2027 přispěje k oživení investic také slabší tlumící efekt podmínek financování, jakož i vliv finančních prostředků z nástroje NGEU a soukromých prostředků na podporu přechodu na digitální a zelenou ekonomiku.

Po poklesu ve třetím čtvrtletí roku 2024 se očekává, že růst vývozu z eurozóny zůstane utlumený a příští rok zrychlí za předpokladu, že světová obchodní cla zůstanou beze změny. Navzdory výrazné zahraniční poptávce především v důsledku předzásobení u vánočních zakázek[3] byl ve druhém čtvrtletí růst vývozu mírný. Vzhledem k oslabování globálního zpracovatelského cyklu a přetrvávajícím problémům vývozců z eurozóny v oblasti konkurenceschopnosti[4] se růst vývozu ve třetím čtvrtletí roku snížil, což odpovídá negativním ukazatelům z nejnovějších výběrových šetření týkajících se vývozních objednávek ve zpracovatelském průmyslu a službách. Poté, co se zvýší zahraniční poptávka, by měl vývoz do konce roku 2025 oživit tempem mírně pod historickými průměry. Nicméně podíly na vývozních trzích by měly v celém horizontu projekcí klesat. Také růst dovozu by měl být nevýrazný a nacházet se mírně pod úrovní svého dlouhodobého tempa. Po kladném příspěvku ve druhém čtvrtletí roku 2024 vykázal čistý vývoz ve třetím čtvrtletí záporný příspěvek k růstu a očekává se, že tomu tak bude i ve čtvrtém čtvrtletí, než v první polovině roku 2025 oživí. Očekává se, že směnné relace se v horizontu projekcí zlepší, neboť účinek energetického cenového šoku se již z větší části v ekonomice projevil. Saldo běžného účtu by mělo do konce horizontu projekcí dosáhnout téměř 3 % HDP, což je mírně nad předpandemickým průměrem, který činil 2,6 %.

Trh práce by měl zůstat celkově odolný, i když růst zaměstnanosti by měl ve srovnání s předchozími roky zpomalit. Zaměstnanost ve druhém a třetím čtvrtletí roku 2024 mírně vzrostla. V horizontu projekcí by měla nadále růst poněkud pomalejším mezičtvrtletním tempem na úrovni 0,1–0,2 %. V meziročním vyjádření se očekává, že růst zaměstnanosti klesl z 1,4 % v roce 2023 na 0,8 % v roce 2024 a že v letech 2025–2027 bude kolísat v rozmezí 0,4–0,6 % (úprava směrem nahoru o 0,2 procentního bodu pro rok 2026 ve srovnání se zářijovými projekcemi, částečně z důvodu revize růstu pracovní síly směrem nahoru). Ve vývoji zaměstnanosti (graf 3) se odráží předpoklad, že postupně odezní cyklické faktory, které v nedávné minulosti podporovaly zaměstnanost více než obvykle, např. hromadění pracovních sil kvůli jejich významnému nedostatku, vysoký růst zisků, slabý růst reálných mezd a výrazný růst pracovní síly. Růst zaměstnanosti by podle projekcí měl být v poměru k růstu HDP utlumený, stále se však očekává, že se do poloviny roku 2027 vrátí na úroveň, která je v souladu s jeho historickým vztahem k HDP.[5]

Graf 3

Zaměstnanost

(mezičtvrtletní změny v %)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Růst produktivity práce by měl zesilovat, ale pomalejším tempem, než se předpokládalo v zářijových projekcích. Vzhledem k cyklické korekci ekonomiky v horizontu projekcí a zpomalení růstu zaměstnanosti by produktivita měla oživit. Růst produktivity (na zaměstnanou osobu) byl ve třetím čtvrtletí roku 2024 překvapivě mírně vyšší, ale pro zbytek horizontu projekcí byl revidován směrem dolů, neboť odráží pomalejší cyklické oživení ve srovnání se zářijovými projekcemi (graf 4). Nyní se předpokládá, že růst produktivity (na zaměstnanou osobu) vzroste z -0,1 % v roce 2024 na 0,8 % v roce 2025 a 0,9 % v roce 2026, ale v roce 2027 klesne na 0,8 %. To naznačuje menší míru přestřelování historického průměrného tempa růstu (0,6 % ročně za období 2000–2019) ve srovnání se zářijovými projekcemi a tyto údaje by měly být posuzovány ve srovnání s průměrným ročním tempem růstu produktivity ve výši 0,3 % mezi lety 2020 a 2023. Cyklické faktory převládající v nedávné minulosti, které vedly ke zvýšenému hromadění pracovních sil, slabým reálným mzdám a výraznému růstu pracovní síly, by měly pomalu odeznívat, což povede k cyklickému oživení růstu produktivity. Růst produktivity byl revidován směrem dolů, což zohledňuje strukturální faktory, které by mohly omezit rychlost oživení v letech 2025 a 2026, jako jsou postupný přesun hospodářské aktivity do sektoru služeb, náklady na přechod k zelené ekonomice, trvalejší nepříznivý dopad šokového zvýšení cen energií, pomalejší než očekávané přijímání vysoce inovativních technologií umělé inteligence a demografické změny.

Graf 4

Růst produktivity práce na zaměstnanou osobu

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí.

Míra nezaměstnanosti by měla dále klesat na nová historická minima (graf 5). I přes malé zvýšení na začátku roku 2025 se předpokládá, že míra nezaměstnanosti bude od třetího čtvrtletí roku 2025 opět trvale klesat a v roce 2027 dosáhne 6,1 %. Vývoj míry nezaměstnanosti byl revidován mírně směrem dolů, a to v průměru o 0,1 procentního bodu. Za revizí pro období 2024–2025 částečně stojí nedávné nižší hodnoty nezaměstnanosti a revize pro rok 2026 je důsledkem očekávaného odolnějšího růstu zaměstnanosti.

Graf 5

Míra nezaměstnanosti

(v % pracovní síly)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

4 Fiskální výhled

Odhaduje se, že nastavení fiskální politiky v eurozóně se v roce 2024 výrazně zpřísnilo, a to více, než se očekávalo v projekcích ze září 2024, přičemž tyto revize byly způsobeny nediskrečními faktory (tabulka 4). Fiskální pozice v roce 2023 nyní naznačuje mírné uvolnění oproti neutrálnímu nastavení odhadovanému v zářijových projekcích, a to z velké části v důsledku mimořádných revizí národních účtů v roce 2024. Částečně v návaznosti na tuto mírně uvolněnější pozici v roce 2023 se odhaduje, že nastavení fiskální politiky se v roce 2024 výrazně zpřísnilo, a to v důsledku ukončení velké části podpůrných opatření v oblasti energií a inflace i značných nediskrečních faktorů. Tyto faktory odrážejí zejména výrazný vývoj na straně příjmů v některých zemích, mimo jiné vlivem jejich struktury. Zpřísnění fiskální politiky v roce 2024 je výraznější, než se očekávalo v zářijových projekcích, a to z důvodů uvedených nediskrečních faktorů na straně příjmů, které převažují nad mírným uvolněním vyplývajícím z revizí diskrečních opatření fiskální politiky. Celkově však souhrnné nastavení fiskální politiky v období 2020–2024 zůstává velmi akomodační a odráží velký objem fiskální podpory poskytnuté od vypuknutí pandemie.

Očekává se, že zpřísňování fiskální politiky bude pokračovat, ale v letech 2025–2026 jen mírně a poté výrazněji v roce 2027, kdy by měly být postupně ukončovány výdaje financované z grantů NGEU, avšak předpoklady fiskální politiky jsou spojeny s nejistotou.[6] Diskreční opatření fiskální politiky zahrnutá do základní projekce pro rok 2025, která odrážejí návrhy rozpočtových plánů předložené vládami, naznačují poněkud větší míru zpřísnění, než se předpokládalo v zářijových projekcích. Důvodem je především zvýšení přímých daní a příspěvků na sociální zabezpečení v důsledku nových opatření v několika zemích. Toto zpřísnění je částečně kompenzováno pokračujícím růstem veřejných investic a vyššími fiskálními transfery, jakož i uvolněním nediskrečních faktorů.[7] V roce 2026 by se nastavení fiskální politiky mělo zpřísnit jen mírně, což představuje uvolnění oproti předchozím projekcím.[8] Relativně výrazné zpřísnění nastavení a diskrečních opatření fiskální politiky v roce 2027 je především odrazem předpokládaných nižších veřejných investic a fiskálních transferů souvisejících s ukončením platnosti grantového financování z NGEU. Rovněž se předpokládá, že růst vládní spotřeby zpomalí výrazněji (v reálném vyjádření od roku 2025 po značném zvýšení v roce 2024). Celkově revize diskrečních opatření fiskální politiky v porovnání se zářijovými projekcemi naznačují mírné fiskální uvolnění v horizontu projekcí (v letech 2024–2026 kumulativně v objemu zhruba 0,1 procentního bodu HDP), a to především z důvodu fiskálních transferů, které převažují nad nárůstem daní a příspěvků na sociální zabezpečení.

Tabulka 4

Fiskální výhled pro eurozónu

(v % HDP, revize v procentních bodech)

| prosinec 2024 | revize oproti září 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2023 | 2024 | 2025 | 2026 | |

Nastavení fiskální politiky1) | -0,2 | 0,9 | 0,1 | 0,1 | 0,6 | -0,2 | 0,4 | 0,0 | -0,2 |

Saldo veřejných rozpočtů | -3,6 | -3,2 | -3,1 | -3,0 | -2,9 | 0,0 | 0,1 | 0,1 | 0,0 |

Strukturální saldo rozpočtu2) | -3,8 | -3,1 | -3,0 | -3,0 | -2,9 | -0,1 | 0,1 | 0,2 | 0,0 |

Hrubý dluh vládního sektoru | 87,4 | 87,8 | 88,3 | 88,7 | 88,6 | -0,8 | -0,7 | -1,0 | -1,1 |

1) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Uvedené údaje jsou rovněž očištěny o granty z NGEU, které na straně příjmů nemají vliv na ekonomiku. Záporné (kladné) číslo znamená uvolnění (zpřísnění) nastavení fiskální politiky.

2) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank jako dočasná.

Rozpočtové saldo eurozóny by se mělo v horizontu projekcí velmi postupně zlepšovat a poměr dluhu k HDP by se měl mírně zvyšovat a poté se víceméně stabilizovat (tabulka 4). Po výraznějším poklesu odhadovaném pro rok 2024 se předpokládá, že se schodek eurozóny změní pouze mírně a v roce 2027 klesne těsně pod referenční hodnotu 3 % HDP. Tato trajektorie odráží zejména očekávané snížení cyklicky očištěného primárního schodku, u něhož se má za to, že převáží nad nárůstem úrokových plateb. Cyklická složka by měla být malá, v roce 2024 se mírně zhoršit a poté do roku 2027 zůstat mírně záporná. Ve srovnání se zářijovými projekcemi bylo rozpočtové saldo na období 2024–2025 revidováno mírně nahoru, ale pro rok 2026 zůstalo beze změny. To je odrazem zejména výše popsaných revizí nediskrečních příjmových faktorů a konsolidačních opatření. Očekává se, že poměr dluhu k HDP v eurozóně bude v období 2024–2026 mírně růst, neboť přetrvávající (i když klesající) primární schodky a kladné úpravy poměru schodku a dluhu převáží nad příznivými diferenciály mezi úrokovou sazbou a tempem růstu. Ke konci horizontu projekcí by se měl stabilizovat. V porovnání se zářijovými projekcemi byl poměr dluhu k HDP v celém horizontu projekcí revidován směrem dolů, a to především z důvodu příznivého vlivu srovnávací základny (ve jmenovateli) v roce 2023 po mimořádných revizích národních účtů v roce 2024.

5 Ceny a náklady

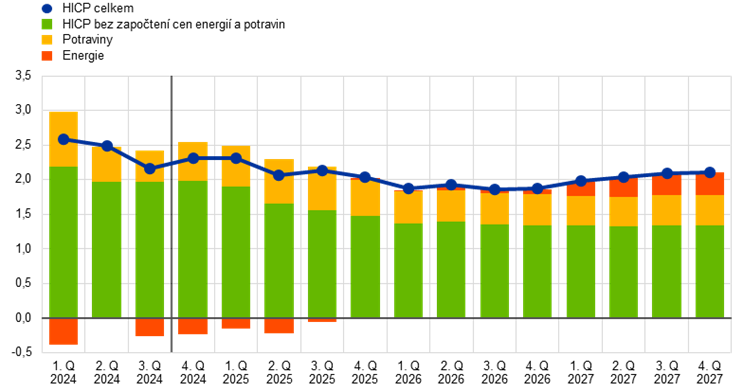

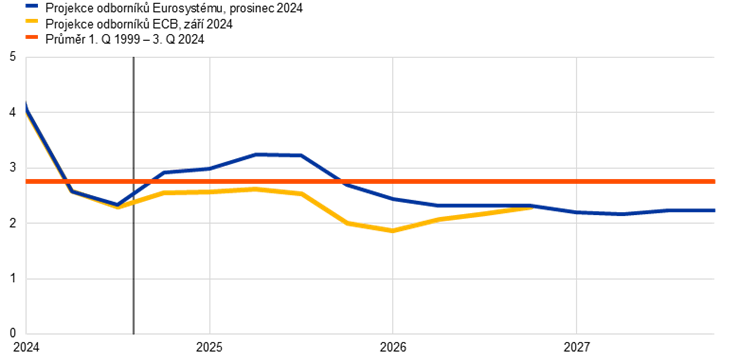

Celková inflace se podle projekcí v posledním čtvrtletí roku 2024 opět mírně zvýšila a následně by měla klesnout a od druhého čtvrtletí roku 2025 se pohybovat kolem 2% inflačního cíle ECB (graf 6 a graf 7). Očekává se, že celková inflace bude do konce roku růst, a to zejména v důsledku vlivu srovnávací základny u cen energií, načež se vrátí na klesající trajektorii. Inflace měřená HICPX by měla počátkem roku 2025 začít klesat a v roce 2027 dosáhnout 1,9 %, a to vlivem vývoje ve složce služeb. V souhrnu to znamená postupný další pokles celkové inflace v horizontu projekcí, který by byl přerušen malým dočasným nárůstem v roce 2027 v důsledku fiskálních opatření souvisejících s přechodem na zelenou ekonomiku.

Graf 6

Inflace v eurozóně měřená HICP

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou konstruována jako symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek inflace měřené HICP bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

Graf 7

Inflace v eurozóně měřená HICP – rozložení na hlavní složky

(meziroční změny v %, příspěvky v procentních bodech)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

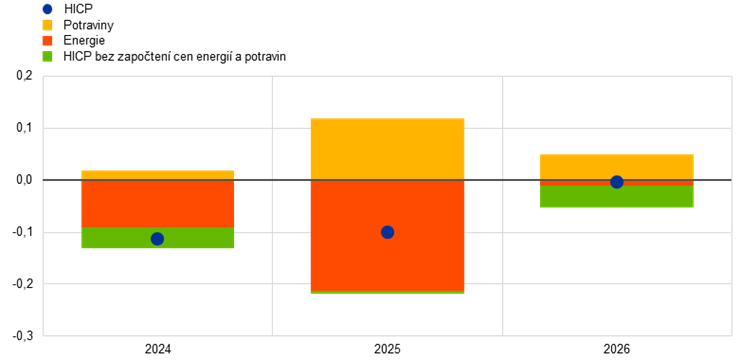

Růst cen energií by měl zůstat záporný i po značnou část roku 2025 a později během horizontu projekcí by měl opět přejít do kladných hodnot. Očekává se, že růst cen energií zůstane až do třetího čtvrtletí roku 2025 záporný, z velké části v důsledku klesajících předpokladů ohledně cen ropy, a poté se vrátí do kladných hodnot především vlivem srovnávací základny pro paliva (graf 7). V první polovině roku 2025 se očekává volatilita růstu cen energií částečně v důsledku zrušení některých fiskálních opatření souvisejících s energiemi.[9] Celkově by měl růst cen energií zůstat nevýrazný, přičemž v letech 2026 a 2027 bude dosahovat kladných hodnot, ale zůstane pod historickými průměry (graf 8, část a). V předpokládaném zvýšení v roce 2027 se odráží především dočasný stimulující dopad provádění souboru opatření EU „Fit for 55“ – konkrétně nového systému obchodování s emisními povolenkami (ETS2) na vytápění budov a pohonné hmoty (další podrobnosti viz box 2).

Očekává se, že po zrychlení v roce 2025 růst cen potravin mírně zpomalí a poté bude víceméně stagnovat (graf 8, část b). Tempo růstu cen potravin se v posledních měsících zvýšilo a v říjnu činilo 2,9 %, z velké části v důsledku nepříznivých vlivů počasí. Očekává se, že do poloviny roku 2025 vzroste přibližně na 3,2 %, což bude alespoň zpočátku způsobeno růstem cen nezpracovaných potravin a předpokládaným výrazným nárůstem cen komodit. Následně by mělo do roku 2027 klesnout v průměru na 2,2 % v důsledku ustupujících tlaků na růst cen energií a nákladů práce ve střednědobém horizontu a mírně přispívat k celkové inflaci (graf 7).

Graf 8

Výhled inflace měřené HICP ve složce energií a potravin

a) Energie (HICP)

(meziroční změny v %)

b) Potraviny (HICP)

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí.

Tabulka 5

Vývoj cen a nákladů v eurozóně

(meziroční změny v %, revize v procentních bodech)

| prosinec 2024 | revize oproti září 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | |

HICP | 5,4 | 2,4 | 2,1 | 1,9 | 2,1 | -0,1 | -0,1 | 0,0 |

HICP bez započtení cen energií | 6,3 | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | 0,0 |

HICP bez započtení cen energií a potravin | 4,9 | 2,9 | 2,3 | 1,9 | 1,9 | 0,0 | 0,0 | -0,1 |

HICP bez započtení cen energií, potravin a změn nepřímých daní | 5,0 | 2,8 | 2,3 | 1,9 | 1,9 | 0,0 | 0,0 | -0,1 |

Energie (HICP) | -2,0 | -2,3 | -1,1 | 0,5 | 2,8 | -0,9 | -2,2 | -0,1 |

Potraviny (HICP) | 10,9 | 3,0 | 3,0 | 2,4 | 2,2 | 0,1 | 0,6 | 0,3 |

Deflátor HDP | 5,9 | 2,9 | 2,4 | 2,1 | 2,1 | -0,2 | 0,0 | 0,1 |

Deflátor dovozu | -2,5 | -0,6 | 1,6 | 1,8 | 1,7 | -0,2 | -0,1 | 0,0 |

Náhrada na zaměstnance | 5,4 | 4,6 | 3,3 | 2,9 | 2,8 | 0,1 | -0,3 | -0,3 |

Produktivita na zaměstnance | -0,9 | -0,1 | 0,8 | 0,9 | 0,8 | -0,1 | -0,1 | -0,2 |

Jednotkové náklady práce | 6,4 | 4,7 | 2,6 | 2,0 | 2,0 | 0,2 | 0,0 | -0,1 |

Jednotkové zisky1) | 6,5 | -0,9 | 2,0 | 2,0 | 2,4 | -1,1 | 0,4 | 0,4 |

Poznámky: Revize se vypočítají pomocí zaokrouhlených hodnot. Údaje o deflátoru HDP a dovozu, jednotkových nákladech práce, náhradách na zaměstnance a produktivitě práce ukazují data očištěná o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Údaje (i čtvrtletní) jsou k dispozici ke stažení v databázi makroekonomických projekcí na internetových stránkách ECB.

1) Jednotkové zisky jsou definovány jako hrubý provozní přebytek a smíšený důchod (očištěný o příjmy osob samostatně výdělečně činných) na jednotku reálného HDP.

Očekává se, že inflace měřená HICPX klesne z 2,9 % v roce 2024 na 1,9 % v roce 2027, a to především z důvodu mírného odeznívání růstu cen služeb (graf 9). Inflace měřená HICPX od začátku roku 2024 poměrně stagnuje, ačkoli to skrývá určité zmírnění růstu cen neenergetického průmyslového zboží na úroveň pod dlouhodobějším průměrem, zatímco ceny služeb rostou poměrně vytrvale a od listopadu 2023 se tento růst v zásadě pohybuje kolem 4 %. Předpokládané zmírnění inflace měřené HICPX od roku 2025 je důsledkem postupného poklesu růstu cen služeb, který je způsoben pokračujícím odezníváním dřívějších otřesů a zmírňováním tlaků na růst nákladů práce. V obecnější rovině je dezinflační proces související s inflací měřenou HICPX odrazem zbytkového tlumícího dopadu zmírňujících nepřímých efektů energetických cenových šoků v minulosti a pokračujícího promítání tlumícího dopadu měnověpolitických opatření ECB v období od prosince 2021 do září 2023. Očekává se, že tento tlumící efekt bude trvalejší a zmírní se teprve ke konci horizontu projekcí.

Graf 9

Inflace v eurozóně měřená HICP bez započtení cen energií a potravin

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty. Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek inflace měřené HICPX bude spadat do příslušných intervalů. Více informací je k dispozici v boxu „Znázornění nejistoty spojené s projekcemi“ v makroekonomických projekcích pro eurozónu z března 2023 sestavených pracovníky ECB.

V porovnání s projekcemi ze září 2024 byl výhled celkové inflace měřené HICP pro roky 2024 a 2025 revidován směrem dolů o 0,1 procentního bodu, ale pro rok 2026 zůstává beze změn (graf 10). Nad malou revizí růstu cen potravin směrem nahoru pro rok 2024 převažuje revize růstu cen energií směrem dolů. Mírná revize inflace měřené HICPX směrem dolů v celém horizontu projekcí je patrná pouze v zaokrouhlených meziročních průměrných údajích za rok 2026 a zpočátku souvisí s překvapivými údaji posledních měsíců, které byly způsobeny nižšími hodnotami růstu cen služeb, než se očekávalo. Později v horizontu projekcí souvisí spíše s revizí výhledu hospodářského růstu a mezd směrem dolů. Revize růstu cen potravin v celém horizontu projekcí směrem nahoru je způsobena především nedávnými výsledky, které byly oproti očekáváním vyšší, a vyššími předpoklady cen potravinářských komodit. Růst cen energií byl pro roky 2024 a 2025 revidován směrem dolů v důsledku nižších výsledků, než se očekávalo, a revize předpokladů cen ropy a elektřiny směrem dolů, a to navzdory o něco vyšším předpokladům cen plynu (box 1).

Graf 10

Revize projekce inflace v porovnání s projekcemi ze září 2024

(v procentních bodech)

Poznámka: Znázorněné revize vycházejí z nezaokrouhlených údajů.

Box 2

Posouzení dopadu transformačních opatření souvisejících se změnou klimatu na hospodářský růst a inflaci

V nadcházejících letech vstoupí v platnost další politická opatření, která mají splnit cíle EU týkající se snižování emisí skleníkových plynů. Tento box posuzuje dopad změn vnitrostátních zelených diskrečních fiskálních opatření na hospodářský růst a inflaci v horizontu projekcí. Fiskální opatření je považováno za zelené, pokud má pozitivní dopad na předcházení či přizpůsobování se změně klimatu. Tento box se navíc zabývá možným dopadem nového systému EU pro obchodování s emisemi 2 (dále též „ETS2“) na inflaci v roce 2027.

Meziroční dopad vnitrostátních zelených diskrečních fiskálních opatření zahrnutých do základní projekce činí −0,1 procentního bodu v případě růstu a až 0,2 procentního bodu v případě inflace v eurozóně (modré sloupce v grafu). Konkrétně se očekává, že tlumící dopad na růst HDP se v horizontu projekcí mírně zvýší, a to z hodnoty blízké nule v roce 2024 zhruba na −0,1 procentního bodu v letech 2026 a 2027. Očekává se, že dopad na inflaci měřenou HICP bude v letech 2024 a 2025 kolem 0,2 procentního bodu, v roce 2026 klesne na 0,1 procentního bodu a poté se v roce 2027 přiblíží nule. Tento dopad mají na svědomí především opatření, která ovlivňují složku energií, zejména stanovení cen uhlíku a zdanění energií.[10] Celkový dopad vnitrostátních opatření je o něco větší, než se odhadovalo v prosinci 2023, ale stále zůstává poměrně omezený. Důvodem je zejména velmi postupné zavádění opatření (jako např. vnitrostátní stanovení cen uhlíku), která mají přímý vliv na ceny.[11]

Graf

Dopad vnitrostátních zelených diskrečních fiskálních opatření na hospodářský růst a inflaci v základních projekcích z prosince 2024

a) Růst reálného HDP | b) Inflace měřená HICP |

|---|---|

(v procentních bodech) | (v procentních bodech) |

|  |

V příštích třech letech bude vedle vnitrostátních opatření stanovování cen uhlíku v EU rozšířeno tak, aby zahrnovalo nová odvětví, což bude pravděpodobně mít vliv na růst, inflaci a veřejné finance (tabulka). V rámci souboru opatření „Fit for 55“ bude stávající systém EU pro obchodování s emisemi 1 (ETS1) rozšířen na letectví, lodní dopravu a energeticky náročná odvětví, v nichž se bude postupně rušit bezplatné přidělování povolenek.[12] Dovoz do EU u produktů energeticky náročných odvětví bude podléhat mechanismu uhlíkového vyrovnání na hranicích (dále též „CBAM“). Kromě toho bude v roce 2027 zaveden systém EU ETS2, který má pokrýt emise z vytápění budov a pohonných hmot, což bude mít pravděpodobně nejvýznamnější přímý dopad na inflaci. Tato opatření mohou inflaci ovlivňovat také nepřímo, a to prostřednictvím dovozních cen a cen výrobců. Pokud domácnosti nebudou dostávat kompenzace, může tento stimulující dopad na růst cen také ovlivnit jejich výdaje a tlumit hospodářský růst. Část příjmů z ETS1 a ETS2 však má být investována do energetické účinnosti a nízkouhlíkových technologií, takže čisté dopady na růst dosud nejsou zřejmé.

Tabulka

Klíčová opatření EU týkající se stanovení cen uhlíku

Opatření | Klíčové prvky |

|---|---|

EU ETS1 | V platnosti pro elektřinu a částečně pro lodní dopravu a letectví Od roku 2024: zahájení postupného rušení bezplatných povolenek pro letectví, zvýšení pokrytí emisí z lodní dopravy Od roku 2026: zahájení postupného rušení bezplatných povolenek pro energeticky náročná odvětví |

EU ETS2 | Od roku 2027: uplatnění na emise z vytápění budov a pohonných hmot, jakož i z malých průmyslových zařízení |

CBAM | Od roku 2026: dovoz produktů energeticky náročných odvětví bude zdaněn v souladu s cenou uhlíku v rámci ETS1 (pokud ve vyvážející zemi neexistuje ekvivalentní zdanění) |

Zdroj: Evropská komise.

Cena uhlíku v rámci ETS2 bude pravděpodobně přenesena na spotřebitele, ale zatím není jasné, jak vysoká cena uhlíku bude. Podobně jako u ETS1 bude možné s emisními povolenkami v rámci ETS2 obchodovat a jejich cenu bude určovat trh. Cena povolenky v rámci ETS2 ještě není známa, neboť se zatím neobchoduje. Nicméně pokud podle ustanovení směrnice o ETS[13] průměrná cena po dobu dvou po sobě jdoucích měsíců překročí během prvních let prahovou hodnotu 45 EUR / tCO2 (za tunu emisí CO2 v cenách roku 2020) nebo pokud ceny příliš rychle vzrostou, budou z rezervy tržní stability uvolněny dodatečné povolenky, aby ceny zůstaly pod prahovou hodnotou. Poskytovatelé na předcházejícím trhu budou muset platit za emise ze svých výrobků – a zdá se, že náklady pravděpodobně přenesou na spotřebitele. Očekává se tedy přímý dopad na inflaci měřenou HICP ve složce energií. Rozsah tohoto dopadu bude záviset mimo jiné na vývoji cen v rámci ETS2. Vzhledem k tomu, že nejsou k dispozici žádné tržní informace o pravděpodobné cenové hladině v roce 2027, základní projekce předpokládají cenovou hladinu na úrovni prahové hodnoty (tj. ve výši 59 EUR / tCO2 v očekávaných cenách roku 2027).[14]

Dopad na inflaci měřenou HICP je nejistý a mohl by se v roce 2027 pohybovat od 0,0 procentního bodu do 0,4 procentního bodu, přičemž v roce 2028 bude mnohem menší. Kromě nejistoty ohledně cen v rámci ETS2 ještě není jasná rychlost a rozsah promítání do spotřebitelských cen. Přestože se změny v tlaku na náklady u energetických produktů obvykle na spotřebitele přenášejí rychle, lze očekávat určité zpoždění, neboť: i) společnosti musí povolenky v rámci ETS2 za rok 2027 odevzdat teprve v roce 2028, ii) v některých zemích dochází ke zpoždění v přecenění spotřebitelských smluv o zemním plynu a iii) regulované ceny a fiskální opatření mohou zpočátku tento vliv tlumit.[15] Další prvek nejistoty souvisí s plánovaným přechodem ze stávajících vnitrostátních systémů na ETS2.[16] Odhady odborníků, podložené řadou věrohodných předpokladů týkajících se cenové hladiny v rámci ETS2, rychlosti a rozsahu promítání a podmínek přechodu na ETS2 v zemích se stávajícími vnitrostátními systémy, naznačují, že dopad na inflaci měřenou HICP by v roce 2027 mohl činit 0,0 až 0,4 procentního bodu a v roce 2028 ještě mnohem méně.[17] Dopad by mohl být zmírněn v případě, že by domácnosti ve velkém a preventivně nahradily fosilní paliva nebo pokud by vlády přijaly zmírňující opatření. Očekává se, že kromě ETS2 budou mít další opatření ze souboru „Fit for 55“ (např. zavedení CBAM) jen malý dopad.

Odhlédneme-li od horizontu projekcí, může se cena v rámci ETS2 dále zvyšovat, ale takové zvýšení může být zmírněno poklesem podílu fosilních paliv ve spotřebním koši. Řada studií v odborné literatuře očekává do roku 2030 mnohem vyšší ceny (po odstranění mechanismu prahových cen).[18] Ceny na horní hranici odhadů vycházejí z předpokladu, že jiná doplňková opatření pro snižování emisí (např. ustanovení pro zvýšení energetické účinnosti nebo zákazy vozidel se spalovacími motory) budou účinná jen částečně. Takové zvýšení cen by znamenalo, že tato opatření po roce 2029 výrazně přispějí k inflaci, zatímco základní projekce v současné době předpokládají, že zavedení ETS2 se dočasně projeví teprve v roce 2027 (a v malé míře rovněž v roce 2028). Kromě toho je také pravděpodobné, že ceny budou volatilnější. V dlouhodobějším horizontu může být dopad budoucích změn cen v rámci ETS2 na inflaci měřenou HICP ve složce energií zmírněn klesajícím podílem fosilních paliv v energetickém mixu a nižšími výdaji domácností právě na fosilní paliva.

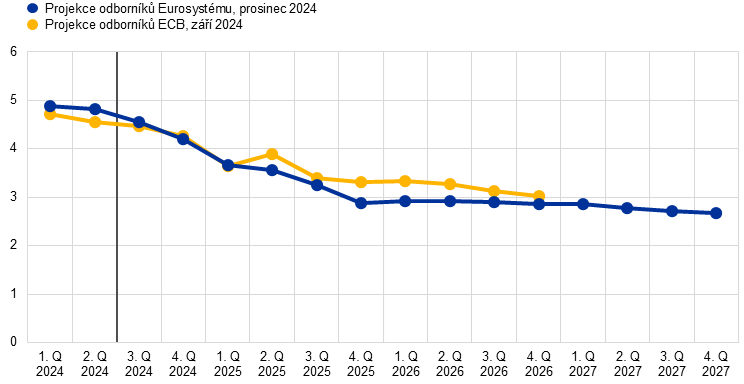

Růst nominálních mezd by měl zpočátku zůstat na vyšší úrovni, ale poté by měl postupně klesat, což částečně odráží dohánění reálných mezd na úroveň, která převažovala před prudkým zvýšením inflace. Dle odhadů růst náhrad na zaměstnance ve třetím čtvrtletí roku 2024 klesl na 4,5 % (což odpovídá zářijovým projekcím).[19] Předpokládá se, že růst mezd bude i nadále trvale klesat a zpomalí z průměrné hodnoty 4,6 % v roce 2024 na 2,8 % v roce 2027 (graf 11). Tento pokles odráží především očekávané snížení tempa růstu sjednaných mezd, částečně v důsledku nižšího růstu minimálních mezd, zatímco příspěvek vzlínání mezd by měl být v roce 2024 zanedbatelný, ale v následujících letech by měl být relativně stabilní a mírný. Po nedávných revizích údajů z národních účtů se odhaduje, že se reálné mzdy ve třetím čtvrtletí roku 2024 vrátily na úroveň zaznamenanou počátkem roku 2022. I když to znamená nižší tlaky na inflační kompenzaci, trhy práce jsou stále napjaté, což vysvětluje, proč růst mezd zůstává ve srovnání s historickým průměrem 2,3 % vyšší. V porovnání s projekcemi ze září 2024 byl růst náhrad na zaměstnance pro rok 2024 v důsledku překvapivých údajů revidován o 0,1 procentního bodu směrem nahoru, ale pro následující roky byl naopak v souladu s předpokládanou nižší mírou nezaměstnanosti revidován o 0,3 procentního bodu směrem dolů.

Graf 11

Náhrady na zaměstnance

(meziročně v procentních bodech)

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Růst jednotkových nákladů práce by měl v letech 2025 a 2026 klesat, čemuž napomůže zvyšující se produktivita a snižující se růst mezd. Dle odhadů činil růst jednotkových nákladů práce ve třetím čtvrtletí roku 2024 4,5 % a očekává se, že do roku 2027 prudce klesne na průměrnou hodnotu 2,0 %.[20] Přesto se bude pohybovat nad historickým průměrem, který činí 1,8 %. V porovnání s projekcemi ze září 2024 byl růst jednotkových nákladů práce pro rok 2024 revidován o 0,2 procentního bodu směrem nahoru a pro rok 2026 o 0,1 procentního bodu směrem dolů.

Celkově by domácí cenové tlaky měřené růstem deflátoru HDP měly nadále klesat, přičemž ziskové marže budou v krátkodobém horizontu poskytovat rezervu proti tlakům na růst nákladů práce (graf 12). Roční tempo růstu deflátoru HDP v roce 2024 dle odhadů rychle pokleslo, v průměru na 2,9 % za rok (po 5,9 % v roce 2023), ale předpokládá se, že v horizontu projekcí bude klesat rovnoměrněji a v roce 2027 dosáhne v průměru 2,1 %. Očekává se, že růst jednotkového zisku bude nadále vstřebávat relativně výrazný růst nákladů práce, ale pouze v krátkodobém horizontu.[21] Jelikož se růst jednotkových nákladů práce zmírňuje a další vstupní náklady zůstávají omezené, očekává se, že růst ziskových marží se od roku 2025 poněkud zotaví, a to za podpory hospodářského oživení a posilujícího růstu produktivity, a od roku 2025 tak bude opět kladně přispívat k domácím cenovým tlakům. V porovnání s projekcemi ze září 2024 byl růst deflátoru HDP pro rok 2024 revidován mírně směrem dolů, pro rok 2025 zůstal beze změny a pro rok 2026 byl revidován mírně směrem nahoru. Růst ziskových marží byl pro rok 2024 revidován mírně směrem dolů a pro roky 2025 a 2026 nahoru, což do značné míry kompenzuje odpovídající revize růstu jednotkových nákladů práce směrem nahoru a dolů.

Graf 12

Domácí cenové tlaky

a) Deflátor HDP a jeho složky | b) Deflátor HDP a jeho složky – revize oproti projekcím ze září 2024 |

|---|---|

(meziroční změny v %, příspěvky v procentních bodech) | (příspěvky v procentních bodech) |

|  |

Poznámka: Svislá čára označuje začátek horizontu stávajících projekcí.

Růst dovozních cen by měl zrychlit, ale po celý horizont projekcí zůstat pod 2 %. Růst deflátoru dovozu by měl podle projekcí vzrůst z –0,6 % v roce 2024 na 1,6 % v roce 2025 a 1,7 % v roce 2027. Údaje za roky 2024–2025 byly revidovány směrem dolů v souladu s revizemi vývozních cen konkurentů směrem dolů a navzdory oslabení eura, které vyplývalo z metodických předpokladů (box 1).

6 Citlivostní analýzy

Alternativní scénáře vývoje cen energií

Budoucí vývoj cen energetických komodit zůstává velmi nejistý a alternativní scénáře vývoje cen ropných a plynových komodit by měly významný dopad na hospodářský výhled, zejména na inflaci. I když jsou tyto projekce založeny na metodických předpokladech uvedených v boxu 1, v této citlivostní analýze jsou alternativní protiinflační a proinflační scénáře odvozeny od 25. a 75. percentilu neutrálních hustot pravděpodobnosti vycházejících z opcí pro ceny ropy i zemního plynu.[22] Alternativní scénáře vývoje cen ropy jsou symetricky rozloženy kolem základní projekce, což odráží zhruba vyvážená rizika. Rozložení cen plynu naopak ukazuje na proinflační rizika metodických předpokladů (graf 13), což je pravděpodobně odrazem nejistých dodávek. Tato nejistota souvisí s blížícím se vypršením dohody o tranzitu zemního plynu mezi Ukrajinou a Ruskem, jakož i s nedávnými zpožděními u projektů dodávek zkapalněného zemního plynu. Navíc se také předpokládají stálé ceny ropy i plynu. U každého případu se vypočítá syntetický index cen energií (vážený průměr scénářů vývoje cen ropy a plynu) a dopady jsou posuzovány pomocí makroekonomických modelů ECB a Eurosystému. Výsledky jsou uvedeny v tabulce 6.

Graf 13

Alternativní scénáře předpokladů vývoje cen energií

a) Předpoklad ceny ropy

(v USD za barel)

b) Předpoklad ceny plynu

(v EUR/MWh)

Zdroje: Morningstar a výpočty ECB.

Poznámka: Hustoty pravděpodobnosti cen plynu a ropy založené na opcích se extrahují z tržních kotací ze dne 20. listopadu 2024 týkajících se opcí na Mezikontinentální burze na ropu Brent a futures na zemní plyn na nizozemské burze TTF s pevnými čtvrtletními daty ukončení platnosti.

Tabulka 6

Alternativní scénáře vývoje cen energií a jejich dopad na růst reálného HDP a inflaci měřenou HICP

Scénář 1: 25. percentil | Scénář 2: 75. percentil | Scénář 3: stálé ceny | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

(odchylky od úrovní v základní projekci, v %) | ||||||||||||

Ceny ropy | −1,3 | -13,7 | -19,0 | -21,9 | 1,6 | 14,0 | 19,6 | 23,1 | 0,1 | 4,2 | 6,7 | 8,1 |

Ceny plynu | -3,5 | -18,0 | -22,0 | -25,6 | 4,2 | 25,6 | 29,4 | 35,3 | -0,2 | 2,1 | 25,2 | 49,1 |

Syntetický index cen energií | -2,4 | -15,9 | -19,3 | -21,9 | 3,0 | 21,9 | 25,1 | 27,2 | 0,0 | 3,0 | 13,3 | 21,5 |

(odchylky od tempa růstu v základní projekci, v procentních bodech) | ||||||||||||

Růst reálného HDP | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 | -0,1 | -0,1 | -0,1 | 0,0 | 0,0 | -0,1 | -0,1 |

Inflace měřená HICP | 0,0 | -0,6 | -0,5 | -0,3 | 0,1 | 0,7 | 0,6 | 0,3 | 0,0 | 0,2 | 0,4 | 0,4 |

Poznámky: V této citlivostní analýze se používá syntetický index cen energií, který kombinuje ceny futures na ropu a zemní plyn. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy a plynu k 20. listopadu 2024. Konstantní cena ropy a zemního plynu vychází z příslušné hodnoty ke stejnému datu. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

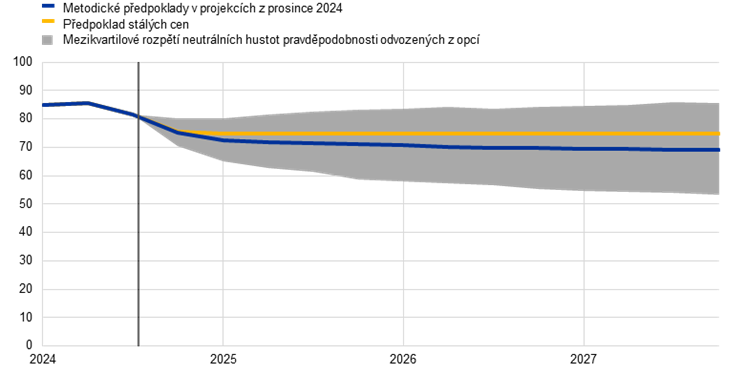

Alternativní scénáře vývoje směnného kurzu

Tato citlivostní analýza posuzuje důsledky základních projekcí alternativních scénářů vývoje směnného kurzu. Metodické předpoklady pro směnné kurzy uvedené v základním scénáři projekcí jsou v horizontu projekcí udržovány na konstantní úrovni. Alternativní trajektorie růstu a poklesu jsou odvozeny od 25. a 75. percentilu neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR ke dni 20. listopadu 2024 (graf 14). Dopady těchto alternativních trajektorií jsou hodnoceny pomocí makroekonomických modelů ECB a Eurosystému. Průměrný dopad na hospodářský růst a inflaci napříč těmito modely je uveden v tabulce 7.

Graf 14

Alternativní scénáře vývoje směnného kurzu USD/EUR

Zdroje: Bloomberg a výpočty pracovníků ECB.

Poznámky: Zvýšení naznačuje posilování eura. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí na směnný kurz USD/EUR k 20. listopadu 2024. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

Tabulka 7

Dopad na růst reálného HDP a inflaci měřenou HICP

Scénář 1: 25. percentil | Scénář 2: 75. percentil | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Směnný kurz USD/EUR | 1,08 | 1,03 | 1,03 | 1,03 | 1,08 | 1,10 | 1,15 | 1,19 |

Směnný kurz USD/EUR | −0,2 | -3,0 | -3,3 | -3,5 | 0,0 | 3,7 | 8,1 | 11,7 |

(odchylky od tempa růstu v základní projekci, v procentních bodech) | ||||||||

Růst reálného HDP | 0,0 | 0,1 | 0,1 | 0,1 | 0,0 | -0,1 | -0,2 | -0,3 |

Inflace měřená HICP | 0,0 | 0,1 | 0,1 | 0,1 | 0,0 | -0,1 | -0,3 | -0,3 |

Zdroje: Bloomberg a výpočty pracovníků ECB.

Poznámky: Zvýšení naznačuje posilování eura. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí na směnný kurz USD/EUR k 20. listopadu 2024. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených odborníky ECB a Eurosystému.

Box 3

Srovnání s prognózami dalších institucí a soukromého sektoru

Projekce odborníků Eurosystému z prosince 2024 se obecně pohybují v rozpětí ostatních prognóz HDP a inflace měřené HICP. Projekce růstu sestavené odborníky Eurosystému se po celý horizont projekcí pohybuje v rozpětí prognóz dalších institucí a výběrových šetření mezi prognostiky ze soukromého sektoru. Pokud jde o inflaci měřenou HICP, projekce odborníků Eurosystému pro rok 2025 leží v horní části rozpětí. Pro rok 2026 se projekce odborníků Eurosystému pohybují v úzkém rozpětí dalších prognostiků a pro rok 2027 jsou mírně nad ostatními dostupnými prognózami. To by mohlo být způsobeno rozdílnými posouzeními dopadu systému EU pro obchodování s emisemi 2 (ETS2) (viz box 2). Projekce odborníků Eurosystému týkající se inflace měřené HICPX odpovídají dalším prognózám, i když pro rok 2027 jsou mírně nižší.

Tabulka

Srovnání nedávných prognóz růstu reálného HDP, inflace měřené HICP a inflace měřené HICP bez započtení cen energií a potravin v eurozóně

(meziroční změny v %)

| Datum zveřejnění | Růst HDP | Inflace měřená HICP | Inflace měřená HICP bez započtení cen energií a potravin | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Projekce odborníků Eurosystému | prosinec 2024 | 0,7 | 1,1 | 1,4 | 1,3 | 2,4 | 2,1 | 1,9 | 2,1 | 2,9 | 2,3 | 1,9 | 1,9 |

OECD | prosinec 2024 | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | – |

Evropská komise | listopad 2024 | 0,8 | 1,3 | 1,6 | – | 2,4 | 2,1 | 1,9 | – | 2,9 | 2,4 | 2,0 | – |

Consensus Economics | listopad 2024 | 0,8 | 1,1 | 1,4 | 1,4 | 2,4 | 1,9 | 1,9 | 1,9 | 2,8 | 2,2 | – | – |

Šetření mezi prognostiky | říjen 2024 | 0,7 | 1,2 | 1,4 | – | 2,4 | 1,9 | 1,9 | – | 2,8 | 2,2 | 2,0 | – |

Mezinárodní měnový fond | říjen 2024 | 0,8 | 1,2 | 1,5 | 1,4 | 2,4 | 2,0 | 2,0 | 1,9 | – | – | – | – |

Zdroje: Hospodářský výhled OECD, zveřejněný 4. prosince 2024, uzávěrka údajů 27. listopadu 2024; prognózy Consensus Economics, 14. listopadu 2024, pro roky 2024–2025 (data pro roky 2026–2027 pochází z výběrového šetření z října 2024); šetření ECB mezi prognostiky, zveřejněno 21. října 2024; hospodářský výhled Mezinárodního měnového fondu, uzávěrka údajů 22. října 2024; výběrové šetření Evropské komise z podzimu 2024, uzávěrka údajů 21. října 2024.

Poznámky: Tyto prognózy nejsou vzájemně přesně srovnatelné ani je nelze přímo srovnávat s makroekonomickými projekcemi odborníků Eurosystému, neboť byly dokončovány v rozdílných obdobích. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy, zemního plynu a dalších komodit navíc používají tyto prognózy odlišné metody. Makroekonomické projekce sestavené odborníky Eurosystému uvádějí meziroční tempa růstu reálného HDP očištěná o vliv počtu pracovních dní, zatímco Evropská komise a Mezinárodní měnový fond zveřejňují meziroční tempa růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2024

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISBN 978-92-899-6605-4, ISSN 2529-4636, doi: 10.2866/265907, QB-CF-24-002-CS-Q

Datum uzávěrky pro metodické předpoklady a projekce pro světovou ekonomiku bylo 20. listopadu 2024. Makroekonomické projekce pro eurozónu byly dokončeny 27. listopadu.

Není-li výslovně uvedeno jinak, odkazy na světové anebo globální souhrnné ekonomické ukazatele v této části nezahrnují eurozónu.

Kontakty ECB s přepravními společnostmi ukazují, že přepravní činnosti během celého roku probíhají o něco dříve a stejně tak sezonní špička před vánoční sezonou nastalo dříve než obvykle (v červnu až červenci místo v září), a to v důsledku přesměrování plavidel kolem Afriky po narušení provozu v Suezském průplavu. Posun harmonogramů lodní dopravy potvrzuje průzkum Drewry z května 2024.

Na konci roku 2019 byly náklady na energie v eurozóně 1,5krát vyšší než ve Spojených státech. V listopadu 2024 již byly 3,5krát vyšší. Neočekává se, že by se tyto náklady do konce horizontu projekcí vrátily na úroveň před pandemií.

Viz příspěvek na blogu ECB s názvem „Low for long? Reasons for the recent decline in productivity“, 6. května 2024.

Fiskální plány některých velkých zemí eurozóny nejsou vzhledem k současným politickým rizikům dokončeny nebo jsou zastaralé. Například ve Francii základní předpoklady a projekce fiskální politiky vycházejí z posouzení rozpočtu na rok 2025 a střednědobých fiskálních plánů vlády premiéra Barniera. Dne 4. prosince francouzský parlament tyto fiskální plány kritizoval a vyslovil vládě nedůvěru. V mnoha zemích pramení rizika pro základní projekce také z možných dodatečných opatření, jež budou dále upřesněna a jejichž cílem by mělo být splnění požadavků revidovaného fiskálního rámce EU.

Dalším zdrojem zpřísnění v roce 2025 je pokračující omezování zbývajících opatření na podporu energetiky, která se od září v podstatě nezměnila. Uvolnění nediskrečních faktorů zejména v důsledku výpadků příjmů a dalších daňových reziduí vede ve srovnání se zářijovými projekcemi k nezměněnému nastavení fiskální politiky v roce 2025.

Toto uvolnění je způsobeno především příspěvky na sociální zabezpečení a v poněkud menší míře veřejnými investicemi.

Odhaduje se, že ukončování fiskálních opatření kompenzujících vyšší ceny energií a inflaci od prosince 2023 vyústilo v kladný příspěvek k celkové inflaci v rozsahu 0,4 procentního bodu v roce 2024 a 0,1 procentního bodu v roce 2025.

To je v souladu s poznatky, že stanovení cen uhlíku zvyšuje inflaci a že dopad se obvykle projeví ve složce energie, viz Konradt, M., Weder di Mauro, B., „Carbon taxation and Greenflation: Evidence from Europe and Canada“, Journal of the European Economic Association, roč. 21, č. 6, prosinec 2023, s. 2518–2546; McKibbin, W., Konradt, M. a Weder di Mauro, B., „Climate policies and monetary policies in the euro area“, představeno na Fóru ECB v Sintře 2021; Känzig, D. R., „The Unequal Economic Consequences of Carbon Pricing“, National Bureau of Economic Research Working Paper Series, č. 31221, 2023 a Moessner, R., „Effects of Carbon Pricing on Inflation“, CESifo Working Paper, č. 9563, 2022. Ve střednědobém až dlouhodobém horizontu však tyto dopady obvykle slábnou. Stanovení cen uhlíku motivuje ke zvyšování energetické účinnosti a podporuje inovace v oblasti nízkouhlíkových zdrojů energie, zatímco váha fosilních paliv ve spotřebním koši klesá, viz Andersson, J. J., „Carbon Taxes and CO2 Emissions: Sweden as a Case Study“, American Economic Journal: Economic Policy, roč. 11, č. 4, s. 1–30, 2019. V souladu s konvencemi projekcí odborníků jsou spotřební váhy ve spotřebním koši pro výpočet harmonizovaného indexu spotřebitelských cen v horizontu projekcí udržovány na fixní úrovni.

Předchozí hodnocení dopadu změn zelených diskrečních fiskálních opatření na růst a inflaci je uvedeno v boxu „ Assessing the macroeconomic effects of climate change transition policies“, Ekonomický bulletin, č. 1, ECB, 2024.

Ceny v rámci ETS1 by se měly v horizontu projekcí zvýšit jen mírně (box 1).

Směrnice Evropského parlamentu a Rady (EU) 2023/959 ze dne 10. května 2023, kterou se mění směrnice 2003/87/ES o vytvoření systému pro obchodování s povolenkami na emise skleníkových plynů v Unii a rozhodnutí (EU) 2015/1814 o vytvoření a uplatňování rezervy tržní stability pro systém Unie pro obchodování s povolenkami na emise skleníkových plynů (Úř. věst. L 130, 16.5.2023, s. 134).

Podle směrnice o ETS bude prahová hodnota indexově vázána na inflaci v EU a je nastavena na 45 EUR / tCO2 v cenách roku 2020. Na základě předpokládané inflace pro roky 2024–2027 by tato hodnota v roce 2027 odpovídala 59 EUR / tCO2.

U plynu existují důkazy o tom, že promítání do spotřebitelských cen závisí na faktorech, jako je struktura trhu a podíl daní a poplatků na celkové ceně, ale také rychlost obnovování smluv. Tématem se obšírně zabývá Hernnäs, H., Johannesson-Lindén, Å., Kasdorp, R. a Spooner, M., „Pass-through in EU electricity and gas markets“, Quarterly Report on the Euro Area (QREA), sv. 22, č. 2, s. 23–34, červenec 2023, Evropská komise: Generální ředitelství pro hospodářské a finanční záležitosti (GŘ ECFIN). Pohonné hmoty se do spotřebitelských cen promítají zpravidla rychleji, viz Alvarez, L., Hurtado, S., Sánchez, I. a Thomas, C., „The impact of oil price changes on Spanish and euro area consumer price inflation,“, Economic Modelling, sv. 28, č. 1, s. 422–431, 2011.

Upozorňujeme, že směrnice o ETS2 se v mnoha zemích do vnitrostátního práva teprve provádí. Stále zbývá rozhodnout o podrobnostech postupného zavádění této směrnice a o přechodu ze stávajících vnitrostátních systémů, což ještě přidává na nejistotě ohledně dopadů na inflaci.

Na spodní hranici rozpětí by nižší cena v rámci ETS2 mohla naznačovat, že pozitivní dopady v některých zemích budou vykompenzovány negativními dopady v jiných zemích, kde by stávající vnitrostátní systémy pro stanovení ceny uhlíku pro dotčená odvětví poklesly na cenu v rámci systému EU ETS2. To by mohlo vést k neutrálnímu dopadu na inflaci na úrovni celé eurozóny.

Viz Abrell, J., Bilici, S., Blesl, M., Fahl, U., Kattelmann, F. et al., „Optimal allocation of the EU carbon budget: A multi-model assessment“, Energy Strategy Reviews, sv. 51, č. 101271, 2024 a Günther, C., Pahle, M., Govorukha, K., Osorio, S. a Fotiou, T., „Carbon prices on the rise? Shedding light on the emerging EU ETS2“, 26. dubna 2024.

Podle dat Eurostatu zveřejněných 6. prosince po dokončení projekcí za prosinec 2024 dosáhl růst náhrad na zaměstnance ve třetím čtvrtletí roku 2024 úrovně 4,4 %.

Podle dat Eurostatu zveřejněných 6. prosince dosáhl růst jednotkových nákladů práce ve třetím čtvrtletí roku 2024 hodnoty 4,3 %.

Předpokládá se, že růst jednotkového zisku se zvýší z 2,0 % v roce 2026 na 2,4 % v roce 2027. To částečně souvisí s očekáváním, že systém ETS2 bude v národních účtech při odevzdání emisních povolenek (tj. rok po dražbě) zaznamenán jako daň z výroby. Příjmy z ETS2 za rok 2027 tak budou v národních účtech zaznamenány až v roce 2028, zatímco konečné ceny by se měly zvýšit již v roce 2027 (viz box 2). Očekává se proto, že se hrubý provozní přebytek v roce 2027 dočasně zvýší.

Použity jsou tržní ceny platné k 20. listopadu 2024 (datum uzávěrky metodických předpokladů).

-

12 December 2024

-

30 December 2024