Η χρονιά με μια ματιά

Το 2024 η ΕΚΤ έκανε περαιτέρω βήματα συνεχίζοντας τον κύκλο της νομισματικής πολιτικής της. Ο κύκλος αυτός περιλάμβανε τρεις διακριτές φάσεις. Η πρώτη φάση, από τον Ιούλιο του 2022 μέχρι τον Σεπτέμβριο του 2023, ήταν η φάση της αυστηροποίησης της νομισματικής πολιτικής, με πρωτοφανούς μεγέθους αύξηση των επιτοκίων κατά 450 μονάδες βάσης συνολικά. Η δεύτερη ήταν η φάση κατά την οποία τα επιτόκια διατηρήθηκαν σταθερά. Και στην τρίτη φάση, που ξεκίνησε τον Ιούνιο του 2024, η νομισματική πολιτική έγινε σταδιακά λιγότερο περιοριστική.

Η περίοδος που επισκοπείται στην παρούσα έκθεση καλύπτει τις δύο τελευταίες φάσεις αυτού του κύκλου πολιτικής. Στην αρχή του 2024 η ΕΚΤ βρισκόταν ακόμη στη φάση κατά την οποία διατηρούσε τα επιτόκια σταθερά, με το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων στο 4%. Ο πληθωρισμός τότε είχε φθάσει στο 2,9%, έχοντας μειωθεί κατά 3/4 περίπου από το ανώτατο επίπεδό του. Και οι προβολές των εμπειρογνωμόνων έδειχναν ότι ο πληθωρισμός θα επανέλθει στον μεσοπρόθεσμο στόχο μας (2%) το 2025. Υπήρχε όμως αβεβαιότητα σχετικά με την επιμονή του πληθωρισμού.

Οι δείκτες του εγχώριου πληθωρισμού ήταν υψηλοί και ανελαστικοί. Οι προηγούμενες αυξήσεις του πληθωρισμού συνέχιζαν να μετακυλίονται στους μισθούς σταδιακά. Και οι προβολές των εμπειρογνωμόνων προϋπέθεταν ότι οι επιχειρήσεις θα απορροφούσαν αυτές τις μισθολογικές αυξήσεις μέσω των κερδών, και όχι αυξάνοντας τις τιμές τους, και ότι η ανάκαμψη της παραγωγικότητας της εργασίας θα μείωνε το κόστος εργασίας ανά μονάδα προϊόντος. Και οι δύο αυτοί παράγοντες δεν θα μπορούσαν να επιβεβαιωθούν αν δεν περνούσε κάποιος χρόνος.

Για να διασφαλίσει ότι η πολιτική της παραμένει αποτελεσματική υπό αυτές τις συνθήκες, η ΕΚΤ – από τον Μάρτιο του 2023 – βασίζει τις αποφάσεις της για τα επιτόκια σε τρία κύρια κριτήρια: τις προοπτικές για τον πληθωρισμό, τη δυναμική του υποκείμενου πληθωρισμού και την ένταση της μετάδοσης της νομισματικής πολιτικής. Ενώ οι προοπτικές για τον πληθωρισμό βελτιώνονταν και η νομισματική πολιτική επιδρούσε σαφώς περιοριστικά στη ζήτηση, το κριτήριο του υποκείμενου πληθωρισμού υπαγόρευε μια επιφυλακτική στάση.

Στη διάρκεια του 2024 όμως, χάρη στην περιοριστική κατεύθυνση της νομισματικής πολιτικής μας, ο πληθωρισμός συνέχισε να μειώνεται, προσεγγίζοντας τον στόχο μας. Μέχρι τον Ιούνιο, όχι μόνο είχαν παραμείνει αμετάβλητες οι προοπτικές για τον πληθωρισμό, υποδηλώνοντας σταθερά ότι ο πληθωρισμός θα έφθανε στο 2% το 2025, αλλά και οι περισσότεροι δείκτες του υποκείμενου πληθωρισμού είχαν υποχωρήσει. Η συνεκτίμηση αυτών των δύο παραγόντων ενίσχυσε την πεποίθηση της ΕΚΤ ότι ο πληθωρισμός παρέμενε σε πορεία σύγκλισης προς τον στόχο της.

Κατά συνέπεια, έπειτα από εννέα μήνες αμετάβλητων επιτοκίων, αρχίσαμε να μετριάζουμε τον περιοριστικό χαρακτήρα της νομισματικής πολιτικής. Τον Ιούνιο μειώσαμε τα επιτόκια κατά 25 μονάδες βάσης, εξακολουθώντας να λαμβάνουμε τις αποφάσεις μας με βάση τις εκάστοτε διαθέσιμες πληροφορίες, χωρίς να δεσμευόμαστε εκ των προτέρων για τη μελλοντική πορεία των επιτοκίων. Καθώς οι νεότερες πληροφορίες επιβεβαίωναν τις ευνοϊκές προοπτικές για τον πληθωρισμό, σταδιακά μετριάσαμε τον περιοριστικό χαρακτήρα της νομισματικής πολιτικής ακόμη περισσότερο.

Τον Σεπτέμβριο, τον Οκτώβριο και τον Δεκέμβριο προχωρήσαμε σε επιπλέον μειώσεις του βασικού επιτοκίου μας κατά 75 μονάδες βάσης συνολικά. Στο τέλος του έτους ενισχυόταν ολοένα περισσότερο η πεποίθησή μας ότι η διαδικασία αποκλιμάκωσης του πληθωρισμού εξελισσόταν ομαλά.

Ο ισολογισμός μας συνέχισε επίσης να ομαλοποιείται στη διάρκεια του 2024, με μείωση του μεγέθους του κατά μισό τρισεκ. ευρώ. Στο τέλος Δεκεμβρίου επιτεύχθηκαν δύο ορόσημα: η πλήρης αποπληρωμή των κεφαλαίων που είχαν δανειστεί οι τράπεζες με την τρίτη σειρά στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO III) και ο τερματισμός των επανεπενδύσεων των ποσών κεφαλαίου από την εξόφληση τίτλων κατά τη λήξη τους που είχαν αποκτηθεί μέσω του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (PEPP).

Σε ένα περιβάλλον σταδιακής μείωσης της ρευστότητας λόγω της ομαλοποίησης του ισολογισμού, η ΕΚΤ εισήγαγε τροποποιήσεις στο λειτουργικό πλαίσιο εφαρμογής της νομισματικής πολιτικής. Ειδικότερα, ανακοίνωσε ότι θα συνεχίσει να σηματοδοτεί την κατεύθυνση της νομισματικής πολιτικής προσαρμόζοντας το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων, ενώ παράλληλα περιόρισε τη διαφορά μεταξύ του επιτοκίου αυτού και του επιτοκίου των πράξεων κύριας αναχρηματοδότησης. Κατά την προσεχή περίοδο, η ΕΚΤ θα παρέχει ρευστότητα στο χρηματοπιστωτικό σύστημα συνδυάζοντας ένα ευρύ φάσμα μέσων. Και με βάση την εμπειρία που θα αποκτηθεί, το Διοικητικό Συμβούλιο θα επανεξετάσει τις βασικές παραμέτρους του λειτουργικού πλαισίου το 2026.

Το 2024 χαρακτηρίστηκε επίσης από αξιοσημείωτες εξελίξεις στον τομέα των πληρωμών. Χάρη στον αυξανόμενο αριθμό συμμετεχόντων στο σύστημα διακανονισμού άμεσων πληρωμών του TARGET (TARGET Instant Payment Settlement – TIPS) – μια υπηρεσία που αναπτύχθηκε από το Ευρωσύστημα για να δώσει τη δυνατότητα άμεσων πληρωμών σε ολόκληρη την Ευρώπη – ο αριθμός των άμεσων πληρωμών σε ευρώ κατά μέσο όρο ημερησίως αυξήθηκε κατακόρυφα κατά 72% στη διάρκεια του έτους.

Το 2024 το Ευρωσύστημα σημείωσε πρόοδο στο πλαίσιο της διετούς προπαρασκευαστικής φάσης για το ψηφιακό ευρώ. Η πρώτη έκθεση προόδου για το ψηφιακό ευρώ δημοσιεύθηκε τον Ιούνιο και η δεύτερη τον Δεκέμβριο. Η ΕΚΤ συνέχισε επίσης το έργο της ανάπτυξης εγχειριδίου κανόνων για το ψηφιακό ευρώ, που αναμένεται να τυποποιήσει τη χρήση και τη διαχείριση του ψηφιακού ευρώ στη ζώνη του ευρώ. Επιταχύνθηκαν επίσης οι προετοιμασίες για την ανάπτυξη νέας σειράς τραπεζογραμματίων ευρώ. Το Διοικητικό Συμβούλιο έχει ήδη επιλέξει τα μοτίβα για τα θέματα “Ευρωπαϊκός πολιτισμός” και “Ποταμοί και πτηνά” και έχει συγκροτήσει κριτική επιτροπή για τον διαγωνισμό σχεδίου που θα προκηρυχθεί αργότερα το 2025.

Καθώς ο κόσμος μας γίνεται πιο ψηφιακός, η ΕΚΤ λαμβάνει αποφασιστικά μέτρα για να ενσωματώσει τεχνολογίες τεχνητής νοημοσύνης στη λειτουργία της. Τα στελέχη της ΕΚΤ έχουν πλέον στη διάθεσή τους τέσσερα μεγάλα γλωσσικά μοντέλα που υποστηρίζουν το έργο τους και εξυπηρετούν πάνω από 4.500 χρήστες, ενώ παράλληλα βρίσκονται σε εξέλιξη διάφορα πειραματικά έργα σε τομείς όπως η αυτοματοποιημένη επικοινωνία και η οπτικοποίηση δεδομένων.

Το 2024 η ΕΚΤ διεύρυνε επίσης τις δράσεις της για την κλιματική αλλαγή εγκαινιάζοντας το σχέδιό της για το κλίμα και τη φύση 2024-2025. Η πρωτοβουλία αυτή επικεντρώνεται σε τρεις βασικούς τομείς: τις επιπτώσεις και τους κινδύνους από τη μετάβαση σε μια πράσινη οικονομία, τον αυξανόμενο φυσικό αντίκτυπο της κλιματικής αλλαγής και τις οικονομικές επιπτώσεις της προσαρμογής στην κλιματική αλλαγή και τους κινδύνους από την απώλεια βιοποικιλότητας και την υποβάθμιση του φυσικού περιβάλλοντος και την αλληλεπίδρασή τους με τους κλιματικούς κινδύνους.

Το 2024 το Σπίτι του Ευρώ (House of the Euro) – που βρίσκεται στις Βρυξέλλες και φιλοξενεί γραφεία αντιπροσωπείας της ΕΚΤ και επτά εθνικών κεντρικών τραπεζών – γιόρτασε τον πρώτο χρόνο λειτουργίας του. Το Σπίτι του Ευρώ, το οποίο δημιουργήθηκε με σκοπό να προάγει τη συνεργασία μεταξύ των κεντρικών τραπεζών του Ευρωσυστήματος και να ενισχύσει την προβολή τους σε μια πόλη όπου εδρεύουν πολλά ευρωπαϊκά θεσμικά όργανα, έχει εξελιχθεί σε έναν δυναμικό κόμβο συνεργασίας, διαλόγου και ανταλλαγής απόψεων μεταξύ στελεχών των κεντρικών τραπεζών και βασικών ενδιαφερόμενων μερών.

Σε έναν ολοένα πιο αβέβαιο κόσμο, περισσότεροι Ευρωπαίοι αναγνωρίζουν τη σημασία της ενότητας. Και το 2024 η στήριξη των πολιτών προς το ευρώ ξεπέρασε κάθε προηγούμενο, αντανακλώντας την ευρύτερη εκτίμηση για το ενιαίο νόμισμα ως ένα εγχείρημα που προάγει την ειρήνη και την ευημερία στην Ευρώπη. Αυτή η αυξανόμενη στήριξη υπογραμμίζει επίσης την αφοσίωση του προσωπικού της ΕΚΤ και άλλων που εργάζονται με σκοπό να υπηρετούν τα συμφέροντα των Ευρωπαίων πολιτών.

Φραγκφούρτη, Απρίλιος 2025

Christine Lagarde

Πρόεδρος

Η χρονιά σε αριθμούς

|

|

Η οικονομία άρχισε να ανακάμπτει | Ο γενικός πληθωρισμός υποχώρησε προς τον στόχο |

Το πραγματικό ΑΕΠ της ζώνης του ευρώ αυξήθηκε κατά 0,9% το 2024, έναντι 0,4% το 2023. Οι τριμηνιαίοι ρυθμοί ανάπτυξης έγιναν θετικοί στην αρχή του 2024 μετά από πέντε διαδοχικά τρίμηνα στασιμότητας. | Ο γενικός πληθωρισμός μειώθηκε σε 2,4% τον Δεκέμβριο του 2024 από 2,9% τον Δεκέμβριο του 2023, προσεγγίζοντας τον στόχο. |

|

|

Η ΕΚΤ μείωσε τα τρία βασικά της επιτόκια, με αποτέλεσμα το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων να διαμορφωθεί σε 3,00% στο τέλος του έτους | Το Ευρωσύστημα συνέχισε να μειώνει το μέγεθος του ισολογισμού του |

Με τη μείωση των βασικών επιτοκίων της ΕΚΤ, το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων διαμορφώθηκε σε 3,00% και η σωρευτική μείωσή του στη διάρκεια του 2024 έφθασε τις 100 μονάδες βάσης. | Το μέγεθος του ισολογισμού του Ευρωσυστήματος μειώθηκε κατά 0,5 τρισεκ. ευρώ, αντανακλώντας το τέλος των πράξεων TLTRO III, τη μείωση του χαρτοφυλακίου του προγράμματος αγοράς στοιχείων ενεργητικού (APP) και, σε κάποιο βαθμό, τη μετάβαση στη φάση μερικής επανεπένδυσης στο πλαίσιο του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (PEPP). Τα μέτρα αυτά είχαν διαδραματίσει καίριο ρόλο κατά την περίοδο του χαμηλού πληθωρισμού και της πανδημίας. |

|

|

Ανθεκτικότητα των τραπεζών στη ζώνη του ευρώ | Αυξήθηκαν οι άμεσες πληρωμές που διακανονίστηκαν μέσω του TIPS |

Ο δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (Common Equity Tier 1) των τραπεζών της ζώνης του ευρώ παρέμεινε κοντά στο ιστορικό υψηλό του και διαμορφώθηκε σε 15,7% το γ΄ τρίμηνο του 2024, αντανακλώντας την ισχυρή κερδοφορία των τραπεζών και το χαμηλό επίπεδο των μη εξυπηρετούμενων δανείων. | Με αυξανόμενο αριθμό συμμετεχόντων στην υπηρεσία TIPS του TARGET, οι άμεσες πληρωμές σε ευρώ αυξήθηκαν από 963.894 ανά ημέρα τον Δεκέμβριο του 2023 σε 1.657.421 τον Δεκέμβριο του 2024, σημειώνοντας άνοδο κατά 72%. |

|

|

Κέντρο Επισκεπτών της ΕΚΤ | Δημοσιοποίηση χρηματοοικονομικών στοιχείων σχετικά με το κλιματικό αποτύπωμα των χαρτοφυλακίων νομισματικής πολιτικής του Ευρωσυστήματος |

Το 2024 το Κέντρο Επισκεπτών της ΕΚΤ δέχθηκε συνολικά 21.325 επισκέπτες, δίνοντας στο κοινό την ευκαιρία να γνωρίσει την ΕΚΤ εκ των έσω. | Η ΕΚΤ ενίσχυσε τη διαφάνεια σχετικά με το ανθρακικό αποτύπωμα του Ευρωσυστήματος, διευρύνοντας τις δημοσιοποιήσεις χρηματοοικονομικών στοιχείων σχετικών με το κλίμα ώστε να καλύπτουν πάνω από το 99% των τίτλων που διακρατούνται για σκοπούς νομισματικής πολιτικής. |

1 Περαιτέρω υποχώρηση των υποκείμενων πληθωριστικών πιέσεων, υποβοηθούμενη από την περιοριστική νομισματική πολιτική της ΕΚΤ

Η παγκόσμια οικονομική δραστηριότητα παρέμεινε ανθεκτική το 2024, εξακολουθώντας να επεκτείνεται συγκρατημένα. Η αβεβαιότητα αυξήθηκε κατά τη διάρκεια του έτους σε υψηλά επίπεδα, εν μέσω εντεινόμενων γεωπολιτικών εντάσεων και ερωτηματικών σχετικά με τις οικονομικές πολιτικές που θα ασκηθούν, ιδίως μετά τις προεδρικές εκλογές στις ΗΠΑ. Το παγκόσμιο εμπόριο ανέκαμψε μετά από την επιβράδυνσή του το 2023, καθώς οι εισαγωγές επισπεύστηκαν λόγω της γεωπολιτικής αβεβαιότητας και της αβεβαιότητας σχετικά με την εμπορική πολιτική. Ο παγκόσμιος πληθωρισμός υποχώρησε περαιτέρω, αν και ο επίμονος πληθωρισμός των υπηρεσιών στις προηγμένες οικονομίες επιβράδυνε τη διαδικασία αποκλιμάκωσης. Το ευρώ υποτιμήθηκε έναντι του δολαρίου ΗΠΑ, καθώς και, σε μικρότερο βαθμό, σε όρους ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας. Η οικονομία της ζώνης του ευρώ ενισχύθηκε το 2024, κυρίως χάρη στη θετική δυναμική της παγκόσμιας ανάπτυξης και στον ανθεκτικό τομέα των υπηρεσιών, στο πλαίσιο της μείωσης του συνολικού πληθωρισμού. Παράλληλα, η βιομηχανία παρέμεινε υποτονική, λόγω των περιοριστικών συνθηκών χρηματοδότησης, του υψηλού κόστους της ενέργειας και άλλων συντελεστών παραγωγής, των διαρθρωτικών αδυναμιών και της αυξημένης αβεβαιότητας. Παρότι η αυστηροποίηση της νομισματικής πολιτικής της ΕΚΤ κατά τα προηγούμενα έτη συνέχισε να μεταδίδεται δυναμικά στην οικονομική δραστηριότητα, στηρίζοντας τη συνεχή μείωση του πληθωρισμού το 2024, η αγορά εργασίας παρέμεινε αρκετά ανθεκτική. Οι κυβερνήσεις στη ζώνη του ευρώ συνέχισαν τη σταδιακή άρση των μέτρων στήριξης έναντι της πανδημικής, ενεργειακής και πληθωριστικής κρίσης, αντιστρέφοντας εν μέρει την προηγούμενη χαλάρωση της δημοσιονομικής πολιτικής. Ο γενικός πληθωρισμός στη ζώνη του ευρώ υποχώρησε περαιτέρω το 2024, αλλά βραδύτερα από ό,τι το προηγούμενο έτος, καθώς είχε πλέον εξαλειφθεί η επίδραση από την υποχώρηση του πληθωρισμού των τιμών της ενέργειας. Οι υποκείμενες πληθωριστικές πιέσεις υποχώρησαν λόγω της εξασθένησης των επιπτώσεων προηγούμενων διαταραχών της προσφοράς και λόγω της ασθενέστερης ζήτησης, που συνδέεται με τις περιοριστικές νομισματικές και χρηματοδοτικές συνθήκες και τις συσταλτικές δημοσιονομικές πολιτικές, αλλά παρέμειναν επίσης υπό την επίδραση της έντονης αύξησης των μισθών.

1.1 Η παγκόσμια οικονομική δραστηριότητα ήταν ανθεκτική, ενώ ο γενικός πληθωρισμός υποχώρησε περαιτέρω

Η παγκόσμια οικονομική ανάπτυξη παρέμεινε ανθεκτική το 2024 παρά τις αντιξοότητες

Η παγκόσμια οικονομία παρέμεινε ανθεκτική το 2024, αλλά οι κίνδυνοι για την ανάπτυξη παρέμειναν κυρίως καθοδικοί εν μέσω διευρυνόμενων αποκλίσεων μεταξύ τομέων και μεταξύ χωρών. Η οικονομική δραστηριότητα αυξήθηκε με σταθερό – αλλά μέτριο – ρυθμό (3,4%), σχεδόν αμετάβλητο σε σχέση με το προηγούμενο έτος αλλά κάτω από τον ιστορικό μέσο όρο του (Διάγραμμα 1.1, γράφημα α). Η δραστηριότητα ήταν ανομοιόμορφη μεταξύ των επιμέρους ομάδων χωρών, καθώς οι αναδυόμενες οικονομίες κατέγραψαν μεγέθυνση 4,1%, ενώ οι προηγμένες οικονομίες αναπτύχθηκαν με βραδύτερο ρυθμό 1,9% (Διάγραμμα 1.1, γράφημα α). Οι διαφοροποιήσεις στους ρυθμούς ανάπτυξης ήταν σύμφωνες με τις ιστορικές κανονικότητες, καθώς ο μακροχρόνιος μέσος ρυθμός ανάπτυξης των αναδυόμενων οικονομιών κατά την περίοδο 1999-2023 υπερέβη τον αντίστοιχο ρυθμό των προηγμένων οικονομιών κατά 3,1 ποσοστιαίες μονάδες. Οι εξελίξεις στην παγκόσμια οικονομική δραστηριότητα ήταν επίσης ανομοιόμορφες μεταξύ των τομέων, καθώς η παγκόσμια ανάπτυξη στηρίχθηκε κυρίως από τον εύρωστο τομέα των υπηρεσιών, σε αντίθεση με την εξασθένηση της δραστηριότητας στη μεταποίηση. Η παγκόσμια αβεβαιότητα παρέμεινε υψηλή και οι βραχυπρόθεσμες αντιξοότητες για την ανάπτυξη αυξήθηκαν στη διάρκεια του έτους, αντανακλώντας τις κλιμακούμενες γεωπολιτικές εντάσεις και την αβεβαιότητα για την οικονομική πολιτική που θα ασκηθεί, ιδίως σε ό,τι αφορά το εμπόριο και τα δημόσια οικονομικά και δη μετά τις προεδρικές εκλογές στις ΗΠΑ.

Η οικονομική ανάπτυξη παρέμεινε ισχυρή στις ΗΠΑ, αλλά επιβραδύνθηκε στην Κίνα

Στις ΗΠΑ, η οικονομική δραστηριότητα παρέμεινε εύρωστη καθ’ όλη τη διάρκεια του 2024, αντανακλώντας κυρίως την ισχυρή εγχώρια ζήτηση, ιδίως τις δαπάνες των νοικοκυριών. Η στενότητα στην αγορά εργασίας των ΗΠΑ χαλάρωσε στη διάρκεια του 2024 και το ποσοστό ανεργίας αυξήθηκε σε 4,1% στο τέλος του έτους από 3,7% στην αρχή. Στην Κίνα, ο ρυθμός οικονομικής ανάπτυξης επιβραδύνθηκε το 2024, αν και οριακά. Η συμπιεσμένη εγχώρια ζήτηση υπό συνθήκες υποτονικής εμπιστοσύνης των καταναλωτών και η παρατεταμένη εξασθένηση του τομέα των ακινήτων συνέχισαν να επηρεάζουν αρνητικά την ανάπτυξη, αλλά η βελτίωση των καθαρών εξαγωγών και τα δημοσιονομικά και νομισματικά μέτρα τόνωσης της οικονομίας στήριξαν την αναπτυξιακή δυναμική προς το τέλος του έτους.

Διάγραμμα 1.1

Εξελίξεις στην παγκόσμια δραστηριότητα και στο παγκόσμιο εμπόριο (δεν περιλαμβάνεται η ζώνη του ευρώ)

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: Ηaver Analytics, εθνικές πηγές και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Γράφημα α): στο “παγκόσμιο ΑΕΠ” δεν περιλαμβάνεται η ζώνη του ευρώ. Για τον υπολογισμό των μεγεθών χρησιμοποιείται το ΑΕΠ σταθμισμένο με βάση τις ισοτιμίες αγοραστικών δυνάμεων. Γράφημα β): η μεταβολή του παγκόσμιου εμπορίου ορίζεται ως η μεταβολή των παγκόσμιων εισαγωγών, συμπεριλαμβανομένων των εισαγωγών προς τη ζώνη του ευρώ. Και στα δύο γραφήματα, οι διακεκομμένες γραμμές δείχνουν τους μακροχρόνιους μέσους όρους μεταξύ 1999 και 2023. Οι πιο πρόσφατες παρατηρήσεις αφορούν το 2024, όπως επικαιροποιήθηκαν στις 28.3.2025.

Το παγκόσμιο εμπόριο επιταχύνθηκε το 2024, καθώς οι εισαγωγές επισπεύστηκαν εν μέσω αυξημένης αβεβαιότητας

Το παγκόσμιο εμπόριο ανέκαμψε σημαντικά το 2024, καθώς ο ρυθμός αύξησης των εισαγωγών ανήλθε σε 4,4% από 1,2% το προηγούμενο έτος, αν και παρέμεινε ελαφρώς χαμηλότερος από τον μακροχρόνιο μέσο όρο του (Διάγραμμα 1.1, γράφημα β). Η αύξηση του παγκόσμιου εμπορίου υποστηρίχθηκε από την εμπροσθοβαρή ισχυρή ζήτηση εισαγόμενων αγαθών, εν μέσω ανησυχιών για διαταράξεις στις θαλάσσιες μεταφορές στην Ερυθρά Θάλασσα και για πιθανές καθυστερήσεις εν όψει της επικείμενης εορταστικής περιόδου στο τέλος του έτους. Στις ΗΠΑ οι εισαγωγές επισπεύστηκαν επίσης λόγω αβεβαιότητας σε σχέση με τις απεργίες σε λιμένες της Ανατολικής Ακτής και με τις εμπορικές πολιτικές. Η ομαλοποίηση των εισαγωγών αγαθών, σε συνδυασμό με τον κύκλο της μεταποίησης που παραμένει υποτονικός και τη λιγότερο ευνοϊκή σύνθεση της παγκόσμιας ζήτησης, εκτιμήθηκε ότι είχε οδηγήσει σε επιβράδυνση της δυναμικής του εμπορίου προς το τέλος του έτους.

Ο παγκόσμιος πληθωρισμός υποχώρησε περαιτέρω το 2024, αλλά οι πιέσεις στις τιμές των υπηρεσιών παρέμειναν επίμονες

Ο παγκόσμιος ετήσιος γενικός πληθωρισμός βάσει του Δείκτη Τιμών Καταναλωτή (ΔΤΚ) συνέχισε να υποχωρεί το 2024 (Διάγραμμα 1.2). Τον Οκτώβριο του 2024 διαμορφώθηκε σε 3,0%, έναντι 3,4% στο τέλος του 2023. Η υποχώρηση του γενικού πληθωρισμού οφείλεται κυρίως στον πληθωρισμό των ειδών διατροφής και της ενέργειας, καθώς και των αγαθών που περιλαμβάνονται στον πυρήνα του πληθωρισμού (δηλ. εκτός των ειδών διατροφής και των ενεργειακών αγαθών). Οι πιέσεις στις τιμές των υπηρεσιών στις προηγμένες οικονομίες παρέμειναν επίμονες.

Διάγραμμα 1.2

Παγκόσμιος γενικός πληθωρισμός και κύριες συνιστώσες του

(ετήσιες ποσοστιαίες μεταβολές, μηνιαία στοιχεία)

Πηγές: Εθνικές πηγές και ΟΟΣΑ μέσω της Haver Analytics και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Ο παγκόσμιος πληθωρισμός (δεν περιλαμβάνεται η ζώνη του ευρώ) υπολογίζεται με βάση τους εθνικούς ΔΤΚ και σταθμίσεις του ετήσιου ΑΕΠ σε όρους ισοτιμίας αγοραστικών δυνάμεων (ΙΑΔ). Το συνολικό μέγεθος που αναφέρεται στο διάγραμμα περιλαμβάνει 22 χώρες που καλύπτουν το 74% του παγκόσμιου ΑΕΠ (εκτός της ζώνης του ευρώ) σε ΙΑΔ. Η συμβολή των συνιστωσών στον γενικό πληθωρισμό υπολογίζεται με βάση μέσους συντελεστές στάθμισης για τις χώρες του ΟΟΣΑ. Ο πυρήνας του πληθωρισμού για τα αγαθά και ο πυρήνας του πληθωρισμού για τις υπηρεσίες δεν περιλαμβάνουν την ενέργεια και τα είδη διατροφής.

Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2024.

Οι σημαντικότεροι κίνδυνοι για τις προοπτικές της παγκόσμιας οικονομικής ανάπτυξης στο τέλος του 2024 περιλάμβαναν το ενδεχόμενο αύξησης του παγκόσμιου οικονομικού κατακερματισμού και του εμπορικού προστατευτισμού, ιδίως στις ΗΠΑ, κλιμάκωσης των γεωπολιτικών εντάσεων στη Μέση Ανατολή ή του πολέμου της Ρωσίας κατά της Ουκρανίας, εμφάνισης συχνότερων και πιο έντονων καιρικών φαινομένων και περαιτέρω επιβράδυνσης στην Κίνα.

Οι διακυμάνσεις των τιμών των ενεργειακών βασικών εμπορευμάτων επηρεάστηκαν από τις γεωπολιτικές εξελίξεις

Οι τιμές της ενέργειας αυξήθηκαν συνολικά το 2024 σε σύγκριση με το 2023 (στοιχεία τέλους του έτους), καθώς η αύξηση των τιμών του φυσικού αερίου στην Ευρώπη αντιστάθμισε τη μείωση των τιμών του πετρελαίου. Οι τιμές του αργού πετρελαίου τύπου Brent μειώθηκαν κατά 5%, υπό την επίδραση κυρίως παραγόντων από την πλευρά της ζήτησης, όπως η υποτονική μεταποιητική παραγωγή στην Ευρώπη και η επιβράδυνση της οικονομικής δραστηριότητας στην Κίνα. Από την πλευρά της προσφοράς, οι συγκρούσεις στη Μέση Ανατολή και οι παρατεταμένες περικοπές της παραγωγής από τις χώρες του ΟΠΕΚ+ απέτρεψαν την περαιτέρω πτώση των τιμών, αλλά αποδείχθηκαν ανεπαρκείς για να τις οδηγήσουν σε υψηλότερα επίπεδα. Οι τιμές του φυσικού αερίου στην Ευρώπη αυξήθηκαν κατά 52% (στοιχεία τέλους του έτους), αν και παρέμειναν πολύ κάτω από την κορύφωση που είχαν καταγράψει το 2022. Οι τιμές του φυσικού αερίου αρχικά μειώθηκαν λόγω της σταθερά χαμηλής κατανάλωσης στην Ευρώπη, ιδίως στον βιομηχανικό τομέα. Ωστόσο, από το β ́ τρίμηνο και εξής, οι τιμές αυξάνονταν σταθερά λόγω πιέσεων από την πλευρά της προσφοράς, μεταξύ των οποίων μη προγραμματισμένες διακοπές του εφοδιασμού με φυσικό αέριο από τη Νορβηγία, επεισόδια κλιμάκωσης του πολέμου της Ρωσίας κατά της Ουκρανίας και ανησυχίες σχετικά με τη λήξη της συμφωνίας διαμετακόμισης φυσικού αερίου μεταξύ Ρωσίας και Ουκρανίας. Στο τέλος του έτους τα επίπεδα πλήρωσης των δεξαμενών φυσικού αερίου στην Ευρώπη είχαν μειωθεί κάτω από τα επίπεδα του 2022 και του 2023 και ήταν επίσης χαμηλότερα από τον μέσο όρο τους προ της ενεργειακής κρίσης στο τέλος του έτους, αναδεικνύοντας τις προκλήσεις που αντιμετωπίζει η Ευρώπη όσον αφορά τη διατήρηση επαρκούς προληπτικού αποθέματος ασφαλείας μακροπρόθεσμα.

Το ευρώ υποτιμήθηκε έναντι του δολαρίου ΗΠΑ το 2024 και σε μικρότερο βαθμό σε όρους ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας

Μετά από διακυμάνσεις κατά τη διάρκεια του έτους, στο τέλος του 2024 το ευρώ είχε αποδυναμωθεί κατά τι σε όρους ονομαστικής σταθμισμένης ισοτιμίας (‑1,1%) σε σύγκριση με το τέλος του 2023, λόγω εξελίξεων στις διμερείς συναλλαγματικές ισοτιμίες που εν μέρει αλληλοαντισταθμίστηκαν. Αφενός το ευρώ υποτιμήθηκε έναντι του δολαρίου ΗΠΑ (-6,0%), εξέλιξη στην οποία συνέβαλαν τα θετικότερα των αναμενόμενων οικονομικά στοιχεία στις ΗΠΑ, η στροφή σε άλλα νομίσματα που θεωρούνται ασφαλέστερα εν μέσω παγκόσμιων γεωπολιτικών εντάσεων και, αργότερα στη διάρκεια του έτους, οι αναμενόμενες αλλαγές πολιτικής από τη νέα κυβέρνηση των ΗΠΑ. Στη συνέχεια, καθώς και τα οικονομικά στοιχεία για τη ζώνη του ευρώ ήταν λιγότερο ευνοϊκά το δ ́ τρίμηνο του 2024, οι αγορές επιτοκιακών παραγώγων προεξόφλησαν μια πιο απότομη πορεία μελλοντικής μείωσης των επιτοκίων πολιτικής στη ζώνη του ευρώ και μια πιο ήπια πορεία στις ΗΠΑ, γεγονός που επηρέασε περαιτέρω δυσμενώς τη διμερή ισοτιμία του ευρώ έναντι του δολαρίου ΗΠΑ. Ομοίως, οι προσδοκίες για επίμονα περιοριστική νομισματική πολιτική στο Ηνωμένο Βασίλειο ενίσχυσαν τη λίρα Αγγλίας, τόσο ως προς ένα ευρύτερο σύνολο νομισμάτων όσο και σε σχέση με το ευρώ. Το ευρώ υποτιμήθηκε επίσης έναντι του γιουάν Κίνας το 2024, αν και σε μικρότερο βαθμό (‑3,4%), καθώς το γιουάν αποδυναμώθηκε σχετικά από τις αυξανόμενες αντιξοότητες για την κινεζική οικονομία. Αφετέρου το ευρώ ενισχύθηκε έναντι των νομισμάτων των περισσότερων από τους υπόλοιπους κυριότερους εμπορικούς εταίρους του. Μεταξύ αυτών, το γιεν Ιαπωνίας δέχθηκε υποτιμητικές πιέσεις κατά το μεγαλύτερο μέρος του 2024, καθώς τα επίμονα χαμηλά επιτόκια στην Ιαπωνία τροφοδότησαν ροές τύπου “carry trade” από το γιεν προς νομίσματα υψηλότερης απόδοσης.

1.2 Η οικονομική δραστηριότητα άρχισε να ανακάμπτει σταδιακά στη ζώνη του ευρώ

Η οικονομική δραστηριότητα στη ζώνη του ευρώ άρχισε να ανακάμπτει εν μέσω συνεχιζόμενων αντιξοοτήτων

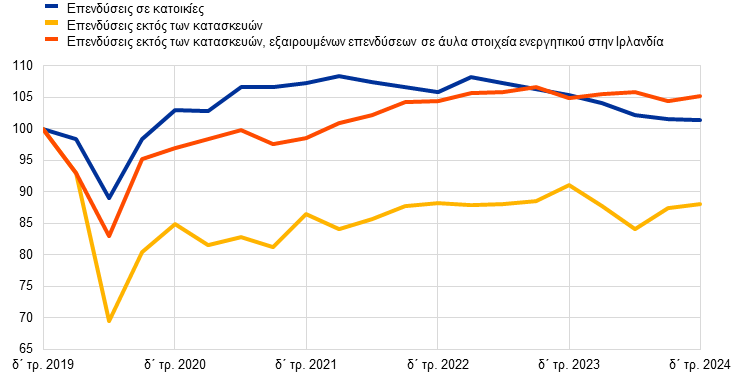

Το πραγματικό ΑΕΠ της ζώνης του ευρώ αυξήθηκε κατά 0,9% το 2024, έναντι 0,4% το 2023 (Διάγραμμα 1.3). Οι τριμηνιαίοι ρυθμοί ανάπτυξης έγιναν θετικοί στην αρχή του 2024 μετά από πέντε διαδοχικά τρίμηνα στασιμότητας, προτού επιβραδυνθούν και πάλι στο τέλος του έτους. Η ενίσχυση της ανάπτυξης αποδίδεται κυρίως στον τομέα των υπηρεσιών, ο οποίος συνέχισε να ωφελείται από τις διαρθρωτικές αλλαγές που παρατηρούνται μετά την πανδημία, όπως η ταχύτερη στροφή προς την οικονομία της γνώσης, η πράσινη μετάβαση και η μεταβολή των καταναλωτικών προτύπων. Η ανάκαμψη των πραγματικών εισοδημάτων, το παγκόσμιο εμπόριο και το πρόγραμμα Next Generation EU (NGEU) στήριξαν επίσης την οικονομική ανάπτυξη. Παράλληλα, ο βιομηχανικός τομέας παρέμεινε αδύναμος λόγω ενός συνδυασμού διαρθρωτικών και κυκλικών παραγόντων. Ο βιομηχανικός τομέας επηρεάστηκε περισσότερο συγκριτικά με τις υπηρεσίες από τις συνεχιζόμενες περιοριστικές συνθήκες του προηγούμενου κύκλου αυστηροποίησης της νομισματικής πολιτικής και από το υψηλό κόστος των εισροών. Ενώ τα περισσότερα οικονομετρικά υποδείγματα δείχνουν ότι η επίδραση της αυστηροποίησης στην οικονομική δραστηριότητα κορυφώθηκε στα τέλη του 2023 και στην αρχή του 2024, ο κύκλος χαλάρωσης της νομισματικής πολιτικής που ξεκίνησε στα μέσα του 2024 δεν είχε ακόμη μεταδοθεί στην οικονομία. Ο βιομηχανικός τομέας επηρεάστηκε επίσης δυσμενώς από την απώλεια εξαγωγικού μεριδίου της ζώνης του ευρώ, καθώς και από τις προκλήσεις κανονιστικής φύσεως και την αυξημένη αβεβαιότητα σε συνάφεια με πολιτικές και γεωπολιτικές εξελίξεις. Συνολικά, η ανάπτυξη το 2024 αντανακλούσε τη θετική συμβολή της ιδιωτικής και της δημόσιας κατανάλωσης, καθώς και των καθαρών εξαγωγών, ενώ οι επενδύσεις και οι μεταβολές των αποθεμάτων επηρέασαν αρνητικά την οικονομική δραστηριότητα.

Διάγραμμα 1.3

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγή: Eurostat.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: 2024.

Η ιδιωτική κατανάλωση επιταχύνθηκε οριακά, ωθούμενη από τις υπηρεσίες

Η ιδιωτική κατανάλωση επιταχύνθηκε το 2024 και αυξήθηκε κατά 1% σε σύγκριση με το προηγούμενο έτος. Παρά την ισχυρή κατανάλωση υπηρεσιών, η συνολική ιδιωτική κατανάλωση αυξήθηκε συγκρατημένα το πρώτο εξάμηνο του έτους, καθώς η ζήτηση αγαθών παρέμεινε υποτονική (Διάγραμμα 1.4). Επιταχύνθηκε έντονα το γ΄ τρίμηνο του έτους, ωθούμενη από πρόσκαιρους παράγοντες, όπως η διεξαγωγή των Ολυμπιακών και Παραολυμπιακών Αγώνων στο Παρίσι το 2024, και επιβραδύνθηκε το δ΄ τρίμηνο. Η αύξηση του πραγματικού διαθέσιμου εισοδήματος στήριξε τις δαπάνες των νοικοκυριών το 2024, καθώς ενισχύθηκε η άνοδος των ονομαστικών μισθών, ο πληθωρισμός υποχώρησε και η αύξηση της απασχόλησης παρέμεινε ανθεκτική. Ωστόσο, οι περιοριστικές ακόμη συνθήκες χρηματοδότησης συνέχισαν να επηρεάζουν αρνητικά τις δαπάνες των νοικοκυριών, οι δε αποταμιεύσεις τους παρέμειναν συνολικά σε υψηλά επίπεδα.

Διάγραμμα 1.4

Κατανάλωση, επενδύσεις εκτός των κατασκευών και επενδύσεις σε κατοικίες στη ζώνη του ευρώ

(δείκτες: δ΄ τρ. 2019 = 100)

α) Ιδιωτική κατανάλωση

β) Επενδύσεις

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Στο γράφημα α), η ιδιωτική κατανάλωση αφορά εθνική κατανάλωση, ενώ οι συνιστώσες της αφορούν εγχώρια κατανάλωση. Πιο πρόσφατες παρατηρήσεις: δ΄ τρίμηνο 2024.

Οι επενδύσεις επηρεάστηκαν ανασταλτικά από τις περιοριστικές συνθήκες χρηματοδότησης και την υψηλή αβεβαιότητα

Οι επενδύσεις σε κατοικίες μειώθηκαν έντονα το 2024, εν μέσω των περιοριστικών ακόμη συνθηκών χρηματοδότησης και της υποτονικής ζήτησης. Συρρικνώθηκαν κατά 4,0% σε σύγκριση με το 2023, καταγράφοντας τη μεγαλύτερη ετήσια μείωση από το 2009, κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης. Η συρρίκνωση αυτή οφειλόταν κυρίως στην επίδραση που άσκησε, με χρονική υστέρηση, η αυστηροποίηση της νομισματικής πολιτικής, ως αποτέλεσμα της αύξησης των επιτοκίων των στεγαστικών δανείων και της αυστηροποίησης των πιστοδοτικών κριτηρίων των τραπεζών. Παρόλο που τα πραγματικά εισοδήματα ανέκαμπταν και η αύξηση των τιμών των κατοικιών παρέμενε συγκρατημένη, οι περιοριστικές συνθήκες χρηματοδότησης επηρέασαν αρνητικά την προσιτότητα της κατοικίας και συμπίεσαν τη ζήτηση οικιστικών ακινήτων. Ωστόσο, δεδομένης της ισχυρής ανάκαμψης των επενδύσεων σε κατοικίες μετά την πανδημία, στην οποία συνέβαλαν εν μέρει τα γενναιόδωρα δημοσιονομικά κίνητρα στην Ιταλία (ήδη αυτά τα μέτρα έχουν λήξει), στο τέλος του 2024 οι επενδύσεις σε κατοικίες παρέμειναν υψηλότερες κατά 1,3% από το προ της πανδημίας επίπεδο, παρόλο που κατέγραψαν χειρότερες επιδόσεις από ό,τι η ιδιωτική κατανάλωση (3,1%) και οι επενδύσεις εκτός των κατασκευών (5,2%, εξαιρουμένων των επενδύσεων σε άυλα στοιχεία ενεργητικού στην Ιρλανδία).

Οι επενδύσεις εκτός των κατασκευών (η πλησιέστερη προσεγγιστική μεταβλητή για τις επιχειρηματικές επενδύσεις στους εθνικούς λογαριασμούς) συρρικνώθηκαν εκ νέου το 2024, σε ένα περιβάλλον ασθενούς εγχώριας και εξωτερικής ζήτησης, περιοριστικών συνθηκών χρηματοδότησης και υψηλής αβεβαιότητας σε διάφορα μέτωπα. Συνολικά, οι επενδύσεις εκτός των κατασκευών συρρικνώθηκαν κατά 2,3% σε σύγκριση με το 2023, αν και παρουσίασαν σημαντική τριμηνιαία μεταβλητότητα κατά τη διάρκεια του έτους (βλ. Διάγραμμα 1.4). Αν εξαιρεθούν οι ευμετάβλητες επενδύσεις σε άυλα στοιχεία ενεργητικού από πλευράς πολυεθνικών εταιριών στην Ιρλανδία, οι επενδύσεις εκτός των κατασκευών μειώθηκαν κατά 0,5% το 2024.[1] Η εξέλιξη αντανακλά τόσο τη συνεχιζόμενη υποτονικότητα των επενδύσεων σε μηχανήματα και εξοπλισμό όσο και την επιβράδυνση των ρυθμών αύξησης των επενδύσεων σε άυλα στοιχεία ενεργητικού τα τελευταία χρόνια. Σε ένα περιβάλλον συγκρατημένης εγχώριας ζήτησης και εξασθένησης του εξαγωγικού τομέα, οι πιο μακροπρόθεσμες προσδοκίες για την παραγωγή – οι οποίες αποτελούν κατά κανόνα βασική κινητήρια δύναμη των επενδύσεων – παρέμειναν χαμηλές καθ’ όλη τη διάρκεια του έτους, μειώνοντας τα επενδυτικά κίνητρα των επιχειρήσεων. Άλλοι παράγοντες οι οποίοι άσκησαν περαιτέρω αρνητική επίδραση στις επιχειρηματικές επενδύσεις το 2024 ήταν οι ανησυχίες σχετικά με την απώλεια ανταγωνιστικότητας, η κάμψη της κερδοφορίας και η υψηλή αβεβαιότητα σε ευρύ φάσμα τομέων – προερχόμενη από τις γεωπολιτικές εξελίξεις, τους αυξανόμενους φόβους για εντεινόμενο κατακερματισμό των εμπορικών συναλλαγών και την αυξανόμενη αβεβαιότητα ως προς την πολιτική που θα ασκηθεί.

Οι εξαγωγές της ζώνης του ευρώ παρέμειναν υποτονικές παρά τη βελτίωση της εξωτερικής ζήτησης

Οι εξαγωγές της ζώνης του ευρώ βελτιώθηκαν ελαφρώς το 2024, αλλά παρέμειναν σε τροχιά σχετικά χαμηλής αύξησης. Ποικίλοι παράγοντες συνέβαλαν στην υποτονική αύξηση των εξαγωγών, παρά τη βελτίωση της εξωτερικής ζήτησης. Οι επιδράσεις από την προηγηθείσα ανατίμηση του ευρώ, οι οποίες εκδηλώθηκαν με χρονική υστέρηση, είχαν αρνητική συμβολή στην εξέλιξη των εξαγωγών. Το κόστος της ενέργειας εξακολούθησε να αποτελεί σημαντική πηγή ανησυχίας, καθώς οι σχετικά υψηλές τιμές του φυσικού αερίου αύξησαν το κόστος παραγωγής για τους εξαγωγείς της ζώνης του ευρώ, με αποτέλεσμα τη συμπίεση των περιθωρίων κέρδους και τη μείωση της ανταγωνιστικότητας. Η αδύναμη ζήτηση εκ μέρους της Κίνας για εισαγωγές, ιδίως κεφαλαιακών αγαθών, και ο αυξημένος ανταγωνισμός από κινεζικές μεταποιητικές επιχειρήσεις δημιούργησαν επίσης προκλήσεις για τη ζώνη του ευρώ. Οι εισαγωγές αυξήθηκαν με βραδύ ρυθμό, επηρεασμένες από την αδύναμη εγχώρια ζήτηση και τις χαμηλές επενδύσεις. Συνολικά, οι καθαρές εξαγωγές είχαν ελαφρώς θετική επίδραση στην ανάπτυξη. Το εμπορικό ισοζύγιο της ζώνης του ευρώ βελτιώθηκε περαιτέρω το 2024 σε σύγκριση με το 2023.

Αγορά εργασίας

Η αγορά εργασίας της ζώνης του ευρώ παρέμεινε ανθεκτική, ενώ η παραγωγικότητα της εργασίας παρουσίασε στασιμότητα

Η αγορά εργασίας της ζώνης του ευρώ παρέμεινε συνολικά ανθεκτική το 2024, αν και ο ρυθμός αύξησης της απασχόλησης επιβραδύνθηκε σε σχέση με τα τελευταία έτη και οι δείκτες ερευνών υποδήλωναν ότι η δυναμική των αγορών εργασίας εξασθενούσε κατά τη διάρκεια του έτους. Το ποσοστό ανεργίας μειώθηκε από 6,5% τον Ιανουάριο σε 6,2% τον Δεκέμβριο – ένα από τα χαμηλότερα επίπεδα που έχουν καταγραφεί από την εισαγωγή του ευρώ και 1,3 ποσοστιαία μονάδα χαμηλότερο από το προ της πανδημίας επίπεδο που είχε παρατηρηθεί τον Ιανουάριο του 2020. Το ποσοστό ανεργίας ήταν επίσης 6,2% κατά μέσο όρο το τελευταίο τρίμηνο του έτους (Διάγραμμα 1.5). Η συνολική απασχόληση και οι συνολικές πραγματικές ώρες εργασίας συνέχισαν να συμβαδίζουν σε γενικές γραμμές με την ανάπτυξη της οικονομίας, σημειώνοντας αύξηση και οι δύο κατά 1% το 2024. Οι εξελίξεις αυτές οδήγησαν την παραγωγικότητα σε μια πορεία μάλλον στασιμότητας. Η χαμηλή αύξηση της παραγωγικότητας της εργασίας οφειλόταν ως επί το πλείστον σε κυκλικούς παράγοντες, λόγω της ασθενούς ζήτησης, ενώ οι επιχειρήσεις διατηρούσαν προσωρινά υπεράριθμο προσωπικό (labour hoarding) σε μια περίοδο χαμηλής οικονομικής ανάπτυξης. Ωστόσο, ενδέχεται να έπαιξαν ρόλο και διαρθρωτικοί παράγοντες. Οι μέσες πραγματικές ώρες εργασίας μειώθηκαν κατά 0,1% το 2024 και το τελευταίο τρίμηνο του έτους παρέμειναν κατά 0,9% χαμηλότερες από το προ της πανδημίας επίπεδο. Η εξέλιξη των μέσων πραγματικών ωρών εργασίας συνέχισε να αντανακλά παράγοντες όπως η τάση των επιχειρήσεων να διατηρούν προσωρινά υπεράριθμο προσωπικό από το δεύτερο εξάμηνο του 2023 και τα επίπεδα αναρρωτικών αδειών που παραμένουν υψηλά. Το ποσοστό συμμετοχής στο εργατικό δυναμικό για την ηλικιακή ομάδα 15-74 ετών αυξήθηκε σε 66% το δ΄ τρίμηνο του 2024, 1,2 ποσοστιαία μονάδα υψηλότερο από το προ της πανδημίας επίπεδο. Οι γυναίκες, οι εργαζόμενοι μεγαλύτερης ηλικίας, τα άτομα με υψηλότερο εκπαιδευτικό επίπεδο και οι αλλοδαποί εργαζόμενοι είχαν τη μεγαλύτερη συμβολή σε αυτή την αύξηση του εργατικού δυναμικού. Η ζήτηση εργασίας εξασθένησε το 2024 σε σύγκριση με τα προηγούμενα έτη και το ποσοστό κενών θέσεων εργασίας υποχώρησε περαιτέρω από το μέγιστο του β΄ τριμήνου του 2022, φθάνοντας σε 2,5% το δ΄ τρίμηνο του 2024, παραμένοντας πάνω από το 2,3% που είχε καταγράψει το τελευταίο τρίμηνο του 2019, προ της πανδημίας.[2] Η άνοδος των ονομαστικών μισθών με ρυθμούς πλησιέστερους προς εκείνους του πληθωρισμού ευνόησε την επανευθυγράμμιση των εξελίξεων μεταξύ απασχόλησης και προϊόντος, ενώ παράλληλα συνέβαλε ώστε οι πραγματικοί μισθοί να συμβαδίσουν περισσότερο με την ανάκαμψη της παραγωγικότητας. Ως εκ τούτου, μέσω του μεσοπρόθεσμου προσανατολισμού της και με την επιφύλαξη του πρωταρχικού σκοπού της, που είναι η διατήρηση της σταθερότητας των τιμών, η νομισματική πολιτική της ΕΚΤ στήριξε από την πλευρά της την απασχόληση και την παραγωγικότητα, που συγκαταλέγονται στους στόχους της Ευρωπαϊκής Ένωσης στους οποίους μπορεί να συμβάλει η ΕΚΤ.

Διάγραμμα 1.5

Αγορά εργασίας

(αριστερή κλίμακα: τριμηνιαίες ποσοστιαίες μεταβολές, δεξιά κλίμακα: ποσοστά %)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2024 για το ποσοστό ανεργίας και δ΄ τρίμηνο του 2024 για την απασχόληση, τις συνολικές και τις μέσες πραγματικές ώρες εργασίας και την παραγωγικότητα ανά πραγματική ώρα εργασίας.

1.3 Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ έγινε πιο συσταλτική

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ εκτιμάται ότι έγινε πιο συσταλτική, λόγω της σταδιακής άρσης των κρατικών μέτρων στήριξης που είχαν εισαχθεί έναντι της ενεργειακής κρίσης και του υψηλού πληθωρισμού

Το έλλειμμα της γενικής κυβέρνησης στη ζώνη του ευρώ εκτιμάται ότι έχει μειωθεί περαιτέρω το 2024, υπερβαίνοντας ελαφρώς το όριο του 3% του ΑΕΠ (Διάγραμμα 1.6), από 3,6% το 2023. Αυτό αντανακλά κυρίως τη συσταλτική μεταβολή της κατεύθυνσης της δημοσιονομικής πολιτικής το 2024, λόγω της σταδιακής άρσης των κυβερνητικών μέτρων που είχαν θεσπιστεί κατά τα έτη 2022-2023 για να αντισταθμιστεί η επιβάρυνση των νοικοκυριών και των επιχειρήσεων από τις υψηλές τιμές της ενέργειας και τον υψηλό πληθωρισμό.[3] Ταυτόχρονα, είναι πιθανό ότι οι υψηλότερες δαπάνες για τόκους επί του δημόσιου χρέους, ιδίως σε χώρες με υψηλό χρέος, συνέβαλαν αρνητικά στα δημοσιονομικά αποτελέσματα.[4]

Ο λόγος χρέους/ΑΕΠ στη ζώνη του ευρώ εκτιμάται ότι αυξήθηκε ελαφρώς και προσέγγισε το 88% το 2024, από το ήδη υψηλό του επίπεδο του 87,4% το 2023, και συνεπώς παρέμεινε αρκετά πάνω από το προ κρίσης επίπεδο του 83,6% που είχε καταγραφεί το 2019 (Διάγραμμα 1.6). Η αύξηση αυτή πιθανώς οφείλεται στο πρωτογενές έλλειμμα και στις θετικές προσαρμογές ελλείμματος-χρέους.

Διάγραμμα 1.6

Δημοσιονομικό αποτέλεσμα και χρέος της γενικής κυβέρνησης στη ζώνη του ευρώ

(ποσοστά % του ΑΕΠ, κατεύθυνση δημοσιονομικής πολιτικής: ποσοστιαίες μονάδες δυνητικού ΑΕΠ)

Πηγές: Eurostat, Μακροοικονομικές προβολές εμπειρογνωμόνων του Eυρωσυστήματος για τη ζώνη του ευρώ, Δεκέμβριος 2024, και υπολογισμοί της ΕΚΤ.

Σημείωση: Στο γράφημα α) η μεταβλητή της κατεύθυνσης της δημοσιονομικής πολιτικής διορθώνεται στην πλευρά των εσόδων από το 2021 και στο εξής, έτσι ώστε να εξαιρούνται οι επιχορηγήσεις του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) του NGEU, οι οποίες δεν έχουν συσταλτικές μακροοικονομικές επιδράσεις.

Τα στρατηγικά δημόσια αγαθά συμβάλλουν στην ενίσχυση της ανθεκτικότητας της ευρωπαϊκής οικονομίας

Στο τέλος του 2024 προβλεπόταν ότι η κατεύθυνση της δημοσιονομικής πολιτικής θα γινόταν ακόμη πιο συσταλτική το 2025, αν και με βραδύτερο ρυθμό από ό,τι τα προηγούμενα έτη. Ωστόσο, αυτή η πρόβλεψη θεωρήθηκε ότι περιβαλλόταν από υψηλή αβεβαιότητα. Πολιτικοί κίνδυνοι προέρχονταν από τα δημοσιονομικά σχέδια των μεγάλων χωρών της ζώνης του ευρώ, καθώς και από τις μελλοντικές αποφάσεις της νέας κυβέρνησης των ΗΠΑ και την απόκριση από την πλευρά της Ευρώπης. Οι εν λόγω κίνδυνοι ήρθαν να προστεθούν στις μακροπρόθεσμες δημοσιονομικές πιέσεις από τη γήρανση του πληθυσμού. Επιπλέον, η δημοσιονομική πολιτική αναμένεται ολοένα περισσότερο να παράσχει στρατηγικής σημασίας δημόσια αγαθά ώστε να ενισχυθεί η ανθεκτικότητα της ευρωπαϊκής οικονομίας, με την προώθηση της πράσινης και της ψηφιακής μετάβασης και με την ενίσχυση της οικονομικής ασφάλειας και της άμυνας. Για την πράσινη και την ψηφιακή μετάβαση, σημαντική θα είναι η συμβολή του προγράμματος NGEU έως τη λήξη του στο τέλος του 2026 (βλ. Πλαίσιο 1).

Το μεταρρυθμισμένο πλαίσιο οικονομικής διακυβέρνησης της ΕΕ τέθηκε σε ισχύ στις 30.4.2024. Το πλαίσιο επικεντρώνεται στη βιωσιμότητα του χρέους και αποσκοπεί να διασφαλίσει υγιή και βιώσιμα δημόσια οικονομικά, παρέχοντας συγχρόνως κίνητρα για διαρθρωτικές μεταρρυθμίσεις και επενδύσεις.[5] Κεντρικό στοιχείο του νέου πλαισίου είναι η δημοσίευση των μεσοπρόθεσμων δημοσιονομικών-διαρθρωτικών σχεδίων των χωρών. Τα σχέδια αυτά περιγράφουν την πορεία του ρυθμού μεταβολής των καθαρών δαπανών, τις υποκείμενες μακροοικονομικές παραδοχές και, για τις χώρες που επιδιώκουν να παρατείνουν την περίοδο προσαρμογής από τέσσερα σε επτά έτη, τα σχεδιαζόμενα δημοσιονομικά-διαρθρωτικά μέτρα που θα τους επιτρέψουν να θέσουν μεσοπρόθεσμα τους λόγους χρέους τους σε πιθανοφανή πτωτική τροχιά.

Με τη δημοσίευση της φθινοπωρινής δέσμης του Ευρωπαϊκού Εξαμήνου στις 26 Νοεμβρίου και στις 18 Δεκεμβρίου, η Ευρωπαϊκή Επιτροπή ξεκίνησε τον πρώτο κύκλο εφαρμογής του νέου πλαισίου οικονομικής διακυβέρνησης. Η δέσμη περιλαμβάνει τις αξιολογήσεις των μεσοπρόθεσμων δημοσιονομικών-διαρθρωτικών σχεδίων των χωρών και των προσχεδίων του προϋπολογισμού τους για το 2025. Η Ευρωπαϊκή Επιτροπή διαπίστωσε ότι 15 από τα 16 μεσοπρόθεσμα δημοσιονομικά-διαρθρωτικά σχέδια που υπέβαλαν οι χώρες της ζώνης του ευρώ πληρούσαν τις προϋποθέσεις του νέου πλαισίου. Η συνιστώμενη περίοδος δημοσιονομικής προσαρμογής παρατάθηκε από τέσσερα σε επτά έτη για τέσσερις χώρες της ζώνης του ευρώ (Ισπανία, Γαλλία, Ιταλία και Φινλανδία), κατόπιν αιτήματος των εν λόγω χωρών. Η παράταση πρέπει να στηρίζεται σε ένα σύνολο επενδυτικών και μεταρρυθμιστικών δεσμεύσεων που σκοπό έχουν να συμβάλουν, μεταξύ άλλων, στη βιώσιμη και χωρίς αποκλεισμούς ανάπτυξη και στην ανθεκτικότητα ώστε να στηριχθεί η βιωσιμότητα των δημόσιων οικονομικών.[6]

Η πολυετής πορεία των καθαρών δαπανών είναι ο κύριος δείκτης εποπτείας υπό το νέο πλαίσιο οικονομικής διακυβέρνησης

Κατόπιν σύστασης της Ευρωπαϊκής Επιτροπής, το Συμβούλιο ECOFIN αποφάσισε τον Ιούλιο του 2024 να κινήσει διαδικασία υπερβολικού ελλείμματος για πέντε χώρες της ζώνης του ευρώ, συγκεκριμένα το Βέλγιο, τη Γαλλία, την Ιταλία, τη Μάλτα και τη Σλοβακία. Για τη διόρθωση των υπερβολικών ελλειμμάτων, η Ευρωπαϊκή Επιτροπή πρότεινε στο Συμβούλιο να εκδώσει σύσταση για κάθε χώρα σχετικά με μια πολυετή πορεία των καθαρών δαπανών, σύμφωνα με τα αντίστοιχα διαθέσιμα μεσοπρόθεσμα δημοσιονομικά-διαρθρωτικά σχέδια. Η πολυετής πορεία των καθαρών δαπανών έχει γίνει ο κύριος δείκτης εποπτείας υπό το νέο πλαίσιο οικονομικής διακυβέρνησης.

Η πλήρης, με διαφάνεια και χωρίς καθυστέρηση, εφαρμογή του αναθεωρημένου πλαισίου οικονομικής διακυβέρνησης θα βοηθήσει τις κυβερνήσεις να μειώσουν τα δημοσιονομικά ελλείμματα και τους λόγους χρέους σε διαρκή βάση.

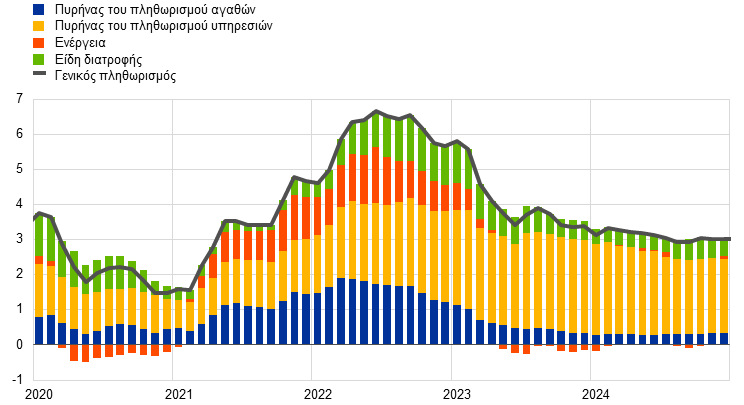

1.4 Ο γενικός πληθωρισμός υποχώρησε περαιτέρω, προσεγγίζοντας τον στόχο

Ο γενικός πληθωρισμός μειώθηκε από 2,9% τον Δεκέμβριο του 2023 σε 2,4% τον Δεκέμβριο του 2024, προσεγγίζοντας τον στόχο

Ο γενικός πληθωρισμός στη ζώνη του ευρώ, μετρούμενος με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), παρέμεινε σε τροχιά αποκλιμάκωσης το 2024. Διαμορφώθηκε σε 2,4% τον Δεκέμβριο, χαμηλότερος κατά 0,5 της ποσοστιαίας μονάδας από ό,τι έναν χρόνο νωρίτερα (Διάγραμμα 1.7). Ενώ η διαδικασία αποκλιμάκωσης του πληθωρισμού το 2023 οφειλόταν κυρίως στην εξάλειψη προηγούμενων διαταραχών της προσφοράς, το 2024 αντανακλούσε ολοένα περισσότερο τη μετάδοση της περιοριστικής νομισματικής πολιτικής. Η σταδιακή άρση των κρατικών μέτρων στήριξης που είχαν θεσπιστεί για την αντιμετώπιση της πανδημίας και των διαταραχών στις τιμές της ενέργειας υποβοήθησε την αποκλιμάκωση του πληθωρισμού περιορίζοντας τη συνολική ζήτηση. Ταυτόχρονα όμως επιβράδυνε τη διαδικασία αποκλιμάκωσης, καθώς σκοπός των μέτρων ήταν να συγκρατήσουν τον πληθωρισμό. Στο πλαίσιο αυτό, οι διακυμάνσεις του πληθωρισμού με βάση τον ΕνΔΤΚ στη διάρκεια του έτους οφείλονταν ως επί το πλείστον στον πληθωρισμό της ενέργειας, συμπεριλαμβανομένης της ελαφράς ανόδου του στο τέλος του έτους. Οι εξελίξεις των τιμών των μη ενεργειακών αγαθών ήταν ο κύριος παράγοντας που συνέβαλε στην περαιτέρω μείωση του πληθωρισμού, καθώς τόσο η συνιστώσα των ειδών διατροφής όσο και η συνιστώσα των μη ενεργειακών βιομηχανικών αγαθών (NEIG) του ΕνΔΤΚ κατέγραψαν χαμηλότερους ρυθμούς πληθωρισμού τον Δεκέμβριο του 2024 σε σχέση με τον Δεκέμβριο του 2023, μειωμένους κατά 3,5 και 2,0 ποσοστιαίες μονάδες αντίστοιχα. Στην περίπτωση των μη ενεργειακών βιομηχανικών αγαθών (NEIG), οι ρυθμοί πληθωρισμού έφθασαν σε επίπεδο παραπλήσιο του προ πανδημίας μακροχρόνιου μέσου όρου τους (0,6% για την περίοδο 1999-2019). Οι μειώσεις του πληθωρισμού στις δύο αυτές συνιστώσες αντανακλούσαν την εξασθένηση των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών από προηγούμενες διαταραχές του κόστους και ένα γενικά πιο ευνοϊκό διεθνές περιβάλλον τιμολόγησης. Αντίθετα, η συνιστώσα των υπηρεσιών του ΕνΔΤΚ ήταν σχετικά ανελαστική, με ρυθμό πληθωρισμού που κυμάνθηκε γύρω στο 4,0% καθ’ όλη τη διάρκεια του έτους. Αυτή η επιμονή αντανακλούσε τη σχετικά έντονη επίπτωση των μισθολογικών πιέσεων σε πολλές κατηγορίες υπηρεσιών και την επίδραση κατηγοριών όπου οι τιμές και σε προηγούμενες εξάρσεις του πληθωρισμού είχαν αργήσει να προσαρμοστούν (late movers), όπως ασφαλιστικές υπηρεσίες, υπηρεσίες στέγασης κ.λπ.

Διάγραμμα 1.7

Γενικός πληθωρισμός και κύριες συνιστώσες του

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημείωση: Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2024.

Ο πληθωρισμός της ενέργειας παρέμεινε σε αρνητικό έδαφος το μεγαλύτερο μέρος του έτους, ενώ ο πληθωρισμός των ειδών διατροφής μειώθηκε σημαντικά

Ο πληθωρισμός της ενέργειας ήταν κατά μέσο όρο ελαφρώς χαμηλότερος το 2024 από ό,τι το 2023 και παρέμεινε σε αρνητικό έδαφος το μεγαλύτερο μέρος του έτους. Οι αρνητικοί ετήσιοι ρυθμοί πληθωρισμού της ενέργειας στην αρχή του έτους οφείλονταν κυρίως στην εξέλιξη των τιμών του φυσικού αερίου και της ηλεκτρικής ενέργειας, ενώ για την περίοδο από τον Αύγουστο και έπειτα προήλθαν κυρίως από τις τιμές των καυσίμων κίνησης. Η μεταβλητότητα στις αγορές χονδρικής της ενέργειας που σχετίζεται με γεγονότα όπως ο πόλεμος της Ρωσίας κατά της Ουκρανίας και οι επιδράσεις βάσης από τις εξελίξεις του προηγούμενου έτους επέτειναν τις αυξομειώσεις του πληθωρισμού της ενέργειας στη διάρκεια του 2024. Η εξέλιξη των τιμών των ειδών διατροφής είχε σημαντική συμβολή στην αποκλιμάκωση του πληθωρισμού, ιδίως λόγω της έντονης πτώσης των τιμών τους πρώτους μήνες του έτους, κατά τους οποίους υποχώρησαν οι δωδεκάμηνοι ρυθμοί αύξησης των τιμών τόσο των επεξεργασμένων όσο και κυρίως των μη επεξεργασμένων ειδών διατροφής. Το γεγονός αυτό συνδεόταν με την εξασθένηση των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών από τις προηγούμενες έντονες αυξήσεις των διεθνών τιμών της ενέργειας και των διατροφικών πρώτων υλών.[7] Στη συνέχεια, ο πληθωρισμός των ειδών διατροφής παρουσίασε κάποια μεταβλητότητα, η οποία κατά μεγάλο μέρος αντανακλούσε τις διακυμάνσεις των τιμών των μη επεξεργασμένων ειδών διατροφής, ιδίως των κηπευτικών, πιθανώς λόγω δυσμενών καιρικών συνθηκών.

Οι δείκτες του υποκείμενου πληθωρισμού υποχώρησαν σημαντικά το πρώτο εξάμηνο του έτους και δεν σημείωσαν αξιόλογη μεταβολή το δεύτερο εξάμηνο

Οι δείκτες του υποκείμενου πληθωρισμού σκοπό έχουν να αποτυπώσουν τη λιγότερο ευμετάβλητη ή την κοινή συνιστώσα του πληθωρισμού, παρέχοντας μια ένδειξη για το επίπεδο στο οποίο αναμένεται να σταθεροποιηθεί ο γενικός πληθωρισμός μεσοπρόθεσμα αφού εκλείψουν οι πρόσκαιροι παράγοντες. Ωστόσο, καθώς και οι ίδιοι οι δείκτες είχαν επηρεαστεί αυξητικά από τις προηγούμενες μεγάλες διαταραχές της προσφοράς, αναμενόταν να επιβραδυνθούν στο πλαίσιο της όλης διαδικασίας αποκλιμάκωσης του πληθωρισμού.[8] Ο πυρήνας του πληθωρισμού – όπως μετρείται με βάση τον ΕνΔΤΚ χωρίς τις τιμές των ευμετάβλητων συνιστωσών του, δηλ. της ενέργειας και των ειδών διατροφής – υποχώρησε από 3,4% τον Δεκέμβριο του 2023 σε 2,7% τον Απρίλιο του 2024 και στη συνέχεια δεν παρουσίασε αξιόλογη μεταβολή. Σε 2,7% διαμορφώθηκε και τον Δεκέμβριο του 2024. Η μείωση του πυρήνα του πληθωρισμού τους πρώτους μήνες του 2024 αντανακλά την πτώση του πληθωρισμού των μη ενεργειακών βιομηχανικών αγαθών (NEIG), ενώ ο πληθωρισμός των υπηρεσιών παρέμεινε ουσιαστικά αμετάβλητος κατά τη διάρκεια του έτους, γύρω στο 4,0%. Συνήθως, ο πληθωρισμός των υπηρεσιών μειώνεται βραδύτερα σε σχέση με άλλες συνιστώσες του πληθωρισμού, καθώς πολλές κατηγορίες υπηρεσιών αντιδρούν με καθυστέρηση σε γενικές πληθωριστικές διαταραχές (π.χ. υπηρεσίες που αφορούν μίσθωση κατοικιών, ασφαλίσεις, καθώς και υπηρεσίες στον τομέα της εκπαίδευσης και της υγείας). Η επιμονή του πληθωρισμού των υπηρεσιών το 2024 συνδέεται επίσης με την υψηλή αύξηση των μισθών, οι οποίοι αντιπροσωπεύουν μεγαλύτερο μερίδιο του κόστους στον τομέα των υπηρεσιών από ό,τι στη μεταποίηση. Και άλλοι δείκτες υποκείμενου πληθωρισμού υποχώρησαν στη διάρκεια του έτους, αν και με κάποια μεταβλητότητα, κυρίως κατά το πρώτο εξάμηνο. Συνολικά, αυτές οι μειώσεις αντανακλούν αφενός τη σταδιακή εξάλειψη της επίδρασης προγενέστερων διαταραχών της προσφοράς και αφετέρου την εξασθένηση της ζήτησης σε ένα περιβάλλον όπου η νομισματική πολιτική παραμένει περιοριστική. Ο τελευταίος αυτός παράγοντας είναι εν μέρει ο λόγος για τον οποίο η αποκλιμάκωση του πληθωρισμού ήταν εμφανέστερη στα αγαθά από ό,τι στις υπηρεσίες, καθώς η στάθμιση ειδών που εκτιμάται ότι είναι ευαίσθητα στη νομισματική πολιτική είναι μεγαλύτερη στην κατηγορία των αγαθών από ό,τι στην κατηγορία των υπηρεσιών.[9]

Οι πιέσεις από την πλευρά του εγχώριου κόστους υποχώρησαν λόγω της επιβράδυνσης της αύξησης των μισθών και της απορρόφησης από τα κέρδη

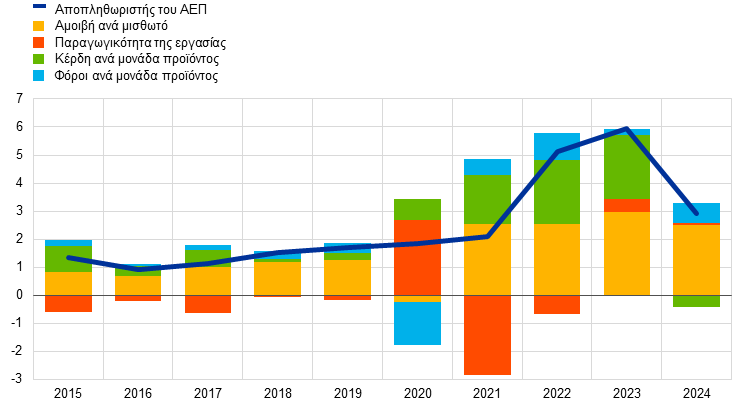

Οι πιέσεις από την πλευρά του εγχώριου κόστους, όπως μετρούνται από την αύξηση του αποπληθωριστή του ΑΕΠ, μειώθηκαν το 2024 σε 2,9% από 5,9% το 2023. Η εξέλιξη αυτή αντανακλά τη χαμηλότερη συμβολή τόσο του κόστους εργασίας ανά μονάδα προϊόντος όσο και των κερδών ανά μονάδα προϊόντος (Διάγραμμα 1.8). Η συμβολή των κερδών ανά μονάδα προϊόντος μειώθηκε, καθώς τα κέρδη απορροφούσαν ολοένα περισσότερο τις ανοδικές πιέσεις από το κόστος εργασίας ανά μονάδα προϊόντος, που παρέμεναν αυξημένες.[10] Ταυτόχρονα, οι πιέσεις αυτές υποχώρησαν και λόγω της επιβράδυνσης του ρυθμού αύξησης των μισθών, μετρούμενων σε όρους αμοιβής ανά μισθωτό, και κάποιας ενίσχυσης του ρυθμού αύξησης της παραγωγικότητας της εργασίας. Ο ετήσιος ρυθμός αύξησης της αμοιβής ανά μισθωτό επιβραδύνθηκε σε 4,5% το 2024 από 5,3% το 2023, αλλά παρέμεινε σημαντικά υψηλότερος από τον προ της πανδημίας μέσο όρο του (2,2%), αντανακλώντας τη συνεχιζόμενη στενότητα στις αγορές εργασίας και την εναπομένουσα πίεση για αντιστάθμιση του πληθωρισμού. Η επιβράδυνση του ρυθμού αύξησης της αμοιβής ανά μισθωτό αντανακλούσε το γεγονός ότι η διαφορά μεταξύ πράγματι καταβαλλόμενων και συμβατικών αποδοχών (wage drift, “μισθολογική απόκλιση”) αντέδρασε ταχύτερα από ό,τι ο ρυθμός αύξησης των συμβατικών αποδοχών[11]. Αυτό οφείλεται, μεταξύ άλλων, στο ότι οι αναπροσαρμογές μισθών για αντιστάθμιση του πληθωρισμού πιθανώς δεν αποτελούν πλέον μέρος της μισθολογικής απόκλισης, αλλά ενσωματώνονται στις συμβατικές αποδοχές. Στο τέλος του 2024 οι πραγματικοί μισθοί της ζώνης του ευρώ σε γενικές γραμμές είχαν επανέλθει στα επίπεδα που κατέγραφαν πριν από την έξαρση του πληθωρισμού.

Διάγραμμα 1.8

Αποπληθωριστής του ΑΕΠ και συνιστώσες του

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Πιο πρόσφατες παρατηρήσεις: δ΄ τρίμηνο 2024.

Οι εξελίξεις στην παραγωγικότητα της εργασίας απεικονίζονται με αντίθετο πρόσημο στο διάγραμμα, καθώς η αύξηση (μείωση) της παραγωγικότητας της εργασίας μειώνει (αυξάνει) τις πιέσεις από την πλευρά του εγχώριου κόστους.

Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό παρέμειναν σταθεροποιημένες γύρω από τον στόχο της ΕΚΤ για πληθωρισμό 2%

Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό, όπως καταγράφονται στην έρευνα της ΕΚΤ μεταξύ των Εξειδικευμένων Φορέων Διενέργειας Προβλέψεων (Survey of Professional Forecasters), υποχώρησαν από 2,1% στα τέλη του 2023 σε 2,0% στην έρευνα που δημοσιεύθηκε το α΄ τρίμηνο του 2024 και διατηρήθηκαν σταθερές στις επόμενες επαναλήψεις της έρευνας κατά τη διάρκεια του έτους (Διάγραμμα 1.9). Πρόσθετα στοιχεία από άλλες έρευνες, όπως η έρευνα Survey of Monetary Analysts της ΕΚΤ και η έρευνα της Consensus Economics, υποδήλωναν επίσης ότι οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό παρέμεναν ευθυγραμμισμένες με τον στόχο της ΕΚΤ για πληθωρισμό 2%. Η περιοριστική νομισματική πολιτική στήριξε την αποκλιμάκωση του πληθωρισμού όχι μόνο μέσω της μειωτικής της επίδρασης στη ζήτηση, αλλά και μέσω της σταθεροποίησης των πιο μακροπρόθεσμων προσδοκιών για τον πληθωρισμό, μειώνοντας έτσι τον κίνδυνο δευτερογενών επιδράσεων. Οι πιο μακροπρόθεσμοι δείκτες αντιστάθμισης του πληθωρισμού που βασίζονται σε στοιχεία της αγοράς (όπως το επιτόκιο των συμφωνιών ανταλλαγής που συνδέονται με τον πληθωρισμό (ILS) μετά από πέντε έτη και για ορίζοντα πέντε ετών) παρουσίασαν κάπως μεγαλύτερη μεταβλητότητα στη διάρκεια του έτους, αλλά συνέκλιναν σε επίπεδα κοντά στο 2% προς το τέλος του έτους. Η μεταβλητότητά τους στη διάρκεια του έτους πιθανότατα οφείλεται σε μεταβολές των ασφαλίστρων κινδύνου πληθωρισμού, ενώ οι εκτιμώμενες χωρίς αυτή την επίδραση προσδοκίες για τον πληθωρισμό παρέμειναν σχετικά σταθερές γύρω στο 2%. Από την πλευρά των καταναλωτών, οι διάμεσες προσδοκίες για τον πληθωρισμό σε ορίζοντα τριετίας υποχώρησαν από το β΄ τρίμηνο του έτους έως τον Οκτώβριο, οπότε διαμορφώθηκαν σε 2,1%, το χαμηλότερο επίπεδο από τον Φεβρουάριο του 2022, τον μήνα της εισβολής της Ρωσίας στην Ουκρανία. Ωστόσο, στη συνέχεια οι προσδοκίες αυξήθηκαν και βρίσκονταν πάνω από το επίπεδο αυτό για το υπόλοιπο έτος, λόγω του υψηλότερου πληθωρισμού και της αυξημένης αβεβαιότητας, αν και παρέμειναν χαμηλότερες από ό,τι στην αρχή του έτους.[12]

Διάγραμμα 1.9

Δείκτες προσδοκιών για τον πληθωρισμό που βασίζονται σε στοιχεία ερευνών και σε στοιχεία των αγορών

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: LSEG, ECB (Consumer Expectations Survey (CES), Survey of Professional Forecasters (SPF)) και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Το επιτόκιο των συμφωνιών ανταλλαγής που συνδέονται με τον πληθωρισμό μετά από πέντε έτη και για ορίζοντα πέντε ετών (5y5y ILS) αναφέρεται με μηνιαία συχνότητα. Η έρευνα SPF για το δ΄ τρίμηνο του 2024 διενεργήθηκε μεταξύ 1 και 3 Οκτωβρίου 2024. Στις επαναλήψεις της SPF για το γ΄ και το δ΄ τρίμηνο του 2024, οι πιο μακροπρόθεσμες προσδοκίες αφορούσαν το 2029. Στις επαναλήψεις για το α΄ και το β΄ τρίμηνο του 2024, αφορούσαν το 2028. Πιο πρόσφατες παρατηρήσεις για τη CES: Δεκέμβριος 2024.

1.5 Οι συνθήκες χρηματοδότησης χαλάρωσαν σταδιακά, ενώ παρέμειναν περιοριστικές

Οι αποδόσεις των κρατικών ομολόγων αυξήθηκαν, αντανακλώντας εγχώριους και παγκόσμιους παράγοντες

Με δεδομένη τη σταδιακή εξασθένηση των πληθωριστικών πιέσεων κατά τη διάρκεια του 2024 (βλ. Ενότητα 1.4) η ΕΚΤ μετρίασε τον περιοριστικό χαρακτήρα της νομισματικής πολιτικής μειώνοντας τα βασικά της επιτόκια από τον Ιούνιο (βλ. Ενότητα 2.1). Το πρώτο εξάμηνο του 2024 το επιτόκιο (μηδενικού κινδύνου) των συμφωνιών ανταλλαγής δεκαετούς διάρκειας επί του δείκτη μίας ημέρας (overnight index swap – OIS) αυξήθηκε σταδιακά κατά 50 μονάδες βάσης περίπου, φθάνοντας το καλοκαίρι σε μέγιστο για το έτος. Στη συνέχεια, λόγω της υποχώρησης των προσδοκιών των χρηματοπιστωτικών αγορών για τα επιτόκια και των χαμηλότερων ασφαλίστρων κινδύνου διάρκειας (term premia), το δεκαετές επιτόκιο OIS μειώθηκε σταδιακά και διαμορφώθηκε κατά μέσο όρο σε 2,2% τον Δεκέμβριο του 2024 (Διάγραμμα 1.10), περίπου 20 μονάδες βάσης χαμηλότερο από τον μέσο όρο του Δεκεμβρίου 2023. Οι αποδόσεις των μακροπρόθεσμων κρατικών ομολόγων γενικώς ήταν υψηλότερες στο τέλος του 2024 από ό,τι στην αρχή του έτους. Στη Γαλλία οι αποδόσεις των κρατικών ομολόγων ήταν σημαντικά υψηλότερες από ό,τι έναν χρόνο νωρίτερα, λόγω της αυξημένης αβεβαιότητας σχετικά με τις δημοσιονομικές προοπτικές της χώρας και των πολιτικών εξελίξεων. Οι διαφορές μεταξύ των αποδόσεων των μακροπρόθεσμων κρατικών ομολόγων και των αντίστοιχων επιτοκίων μηδενικού κινδύνου διευρύνθηκαν γενικώς το τελευταίο τρίμηνο του έτους. Η εξέλιξη αυτή σχετίζεται με τη μεγαλύτερη διαθεσιμότητα εξασφαλίσεων στο πλαίσιο της υψηλότερης (αναμενόμενης) έκδοσης κρατικών χρεογράφων και της μείωσης του ισολογισμού του Ευρωσυστήματος. Στην Ιταλία, η μείωση των διαφορών αποδόσεων, η οποία διευκολύνθηκε χάρη και στις ευνοϊκότερες προοπτικές της πιστοληπτικής διαβάθμισης της χώρας, συνέβαλε στη μείωση των αποδόσεων των μακροπρόθεσμων ομολόγων το 2024. Τον Δεκέμβριο του 2024 η μεσοσταθμική απόδοση (με στάθμιση ως προς το ΑΕΠ των χωρών) των δεκαετών κρατικών ομολόγων της ζώνης του ευρώ σε ονομαστικούς όρους παρέμεινε κατά μέσο όρο στο ίδιο επίπεδο (2,7%) με τον Δεκέμβριο του 2023.

Διάγραμμα 1.10

Μακροπρόθεσμα επιτόκια και κόστος δανεισμού των επιχειρήσεων και των νοικοκυριών για αγορά κατοικίας

(ποσοστά % ετησίως)

Πηγές: Bloomberg, LSEG και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Μηνιαίες παρατηρήσεις. Η απόδοση των δεκαετών κρατικών ομολόγων στη ζώνη του ευρώ είναι ο σταθμισμένος ως προς το ΑΕΠ μέσος όρος. Οι δείκτες του κόστους δανεισμού υπολογίζονται ως σταθμισμένος μέσος όρος των βραχυπρόθεσμων και μακροπρόθεσμων τραπεζικών επιτοκίων χορηγήσεων, με στάθμιση ως προς τον μέσο όγκο των νέων δανείων για ένα κυλιόμενο 24μηνο. Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2024.

Οι αγορές μετοχών επηρεάστηκαν ευνοϊκά από τη μείωση των ασφαλίστρων κινδύνου και των επιτοκίων

Το 2024 οι τιμές των μετοχών αυξήθηκαν τόσο στον μη χρηματοπιστωτικό τομέα όσο και, σε μεγαλύτερο βαθμό, στον χρηματοπιστωτικό τομέα. Στον τελευταίο, η αύξηση αυτή οφείλεται κατ’ εξοχήν στον τραπεζικό τομέα, ο οποίος επωφελήθηκε από τα υψηλά επίπεδα κερδοφορίας. Οι ευρείς δείκτες τιμών μετοχών των μη χρηματοπιστωτικών επιχειρήσεων και των τραπεζών της ζώνης του ευρώ στο τέλος του 2024 ήταν περίπου 3% και 21% υψηλότεροι σε σχέση με τα αντίστοιχα επίπεδα στο τέλος του 2023. Η μείωση των ασφαλίστρων κινδύνου μετοχής, οι βελτιωμένες βραχυπρόθεσμες προσδοκίες για τα κέρδη, τα αυξημένα μερίσματα που διανεμήθηκαν και τα χαμηλότερα μακροπρόθεσμα επιτόκια μηδενικού κινδύνου στήριξαν τις τιμές των μετοχών. Οι αποδόσεις των εταιρικών ομολόγων μειώθηκαν τόσο για τα ομόλογα επενδυτικής κατηγορίας όσο και για τα ομόλογα υψηλής απόδοσης και διαμορφώθηκαν σε χαμηλότερα επίπεδα στο τέλος Δεκεμβρίου του 2024 από ό,τι ένα έτος νωρίτερα, λόγω των χαμηλότερων επιτοκίων μηδενικού κινδύνου και της μείωσης της διαφοράς αποδόσεων.

Η ποσότητα χρήματος με την ευρεία έννοια και η τραπεζική διαμεσολάβηση αντανακλούσαν τον μετριασμό του περιοριστικού χαρακτήρα της νομισματικής πολιτικής

Οι τραπεζικές καταθέσεις σταμάτησαν να συρρικνώνονται και άρχισαν να ανακάμπτουν προς το τέλος του 2024 και η ποσότητα χρήματος με την ευρεία έννοια (Μ3) αυξήθηκε καθώς μετριαζόταν ο περιοριστικός χαρακτήρας της νομισματικής πολιτικής. Ο ετήσιος ρυθμός μεταβολής του Μ3 ήταν 3,4% τον Δεκέμβριο, έναντι 0% τον Δεκέμβριο του 2023 (Διάγραμμα 1.11). Η ανάκαμψη οφείλεται κυρίως στις καθαρές εισροές από το εξωτερικό, οι οποίες αντανακλούσαν αφενός το σημαντικό πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών λόγω των χαμηλών εισαγωγών και αφετέρου το ενδιαφέρον των ξένων επενδυτών για ομόλογα της ζώνης του ευρώ χάρη στις ελκυστικές τους αποδόσεις. Οι εισροές αυτές αντιστάθμισαν σε γενικές γραμμές τη μείωση της ρευστότητας που προήλθε από τη συρρίκνωση του ισολογισμού του Ευρωσυστήματος. Καθώς η χρηματοδότηση που είχε αντληθεί μέσω της τρίτης σειράς στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO III) σταδιακά αποπληρωνόταν (με ολοσχερή εξόφληση μέχρι το τέλος του έτους) και τα χαρτοφυλάκια των προγραμμάτων αγοράς τίτλων του Ευρωσυστήματος μειώνονταν, οι τράπεζες συνέχισαν να στρέφονται σε πηγές χρηματοδότησης μέσω των αγορών, με μεγαλύτερο κόστος. Το κόστος χρηματοδότησής τους μειώθηκε ωστόσο σταδιακά από τα ανώτατα επίπεδα που είχε καταγράψει το 2023, αν και η μείωσή του αυτή ήταν μικρότερη από εκείνη των επιτοκίων πολιτικής. Οι ισολογισμοί των τραπεζών παρέμειναν εύρωστοι συνολικά.

Τα τραπεζικά επιτόκια χορηγήσεων μειώθηκαν για τις επιχειρήσεις και τα νοικοκυριά, αλλά οι συνθήκες χρηματοδότησης παρέμειναν περιοριστικές

Οι συνθήκες χρηματοδότησης στη ζώνη του ευρώ παρέμειναν περιοριστικές το 2024, αν και οι μειώσεις των βασικών επιτοκίων πολιτικής της ΕΚΤ μετρίασαν κάπως τον περιοριστικό χαρακτήρα της νομισματικής πολιτικής. Το ονομαστικό κόστος δανεισμού για τις επιχειρήσεις και τα νοικοκυριά μειώθηκε έως έναν βαθμό, έχοντας καταγράψει μέγιστο 15ετίας το 2023. Το μεσοσταθμικό τραπεζικό επιτόκιο χορηγήσεων για δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις διαμορφώθηκε σε 4,4% τον Δεκέμβριο, μειωμένο κατά 90 μονάδες βάσης περίπου σε σύγκριση με το τέλος του 2023 και το αντίστοιχο επιτόκιο για τα νοικοκυριά για αγορά κατοικίας μειώθηκε κατά περίπου 60 μονάδες βάσης σε 3,4% (Διάγραμμα 1.10). Έτσι, η σημαντική διαφορά επιτοκίων μεταξύ των επιχειρήσεων και των νοικοκυριών που είχε εμφανιστεί κατά τη φάση της αυστηροποίησης της νομισματικής πολιτικής μειώθηκε μόνο οριακά. Οι διαφοροποιήσεις των επιτοκίων χορηγήσεων από χώρα σε χώρα παρέμειναν περιορισμένες, ένδειξη ότι η νομισματική πολιτική της ΕΚΤ μεταδιδόταν γενικώς ομαλά στα επιτόκια χορηγήσεων ανά τη ζώνη του ευρώ.

Οι τραπεζικές χορηγήσεις προς τις επιχειρήσεις και τα νοικοκυριά παρέμειναν υποτονικές, αλλά παρουσίασαν ενδείξεις ανάκαμψης

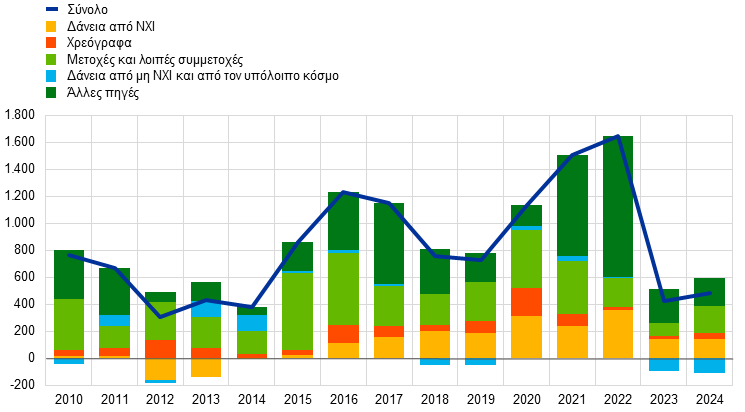

Οι τραπεζικές χορηγήσεις προς τις επιχειρήσεις και τα νοικοκυριά παρέμειναν υποτονικές, εν μέσω συνεχιζόμενων περιοριστικών πιστωτικών συνθηκών και αδύναμης συνολικής ζήτησης (Διάγραμμα 1.11), αλλά παρουσίασαν ενδείξεις ανάκαμψης το δεύτερο εξάμηνο του 2024. Όπως προκύπτει από την έρευνα τραπεζικών χορηγήσεων για τη ζώνη του ευρώ, τα πιστοδοτικά κριτήρια των τραπεζών (δηλ. εσωτερικές κατευθυντήριες γραμμές ή κριτήρια έγκρισης δανείων) για τις επιχειρήσεις αυστηροποιήθηκαν το δ΄ τρίμηνο του 2024, ενώ τα προηγούμενα τρίμηνα είχαν σταθεροποιηθεί σε γενικές γραμμές. Η διαθεσιμότητα τραπεζικών δανείων βελτιώθηκε πρόσκαιρα και το δ΄ τρίμηνο επιδεινώθηκε, σύμφωνα με την έρευνα για την πρόσβαση των επιχειρήσεων στη χρηματοδότηση (SAFE). Ο ετήσιος ρυθμός αύξησης των τραπεζικών δανείων προς τις επιχειρήσεις ήταν 1,7% τον Δεκέμβριο. Συνολικά, η δανειακή χρηματοδότηση των επιχειρήσεων κινήθηκε με χαμηλό ρυθμό και οι καθαρές ροές εξωτερικής χρηματοδότησης προς τις επιχειρήσεις υπολείπονταν σημαντικά από την πιο μακροχρόνια δυναμική τους, παρά μια σχετική ανάκαμψη που παρατηρήθηκε στην έκδοση εισηγμένων μετοχών και στις αποτιμήσεις αυτών (Διάγραμμα 1.12). Όσον αφορά τα δάνεια προς τα νοικοκυριά, η σταδιακή ανάκαμψη του ετήσιου ρυθμού αύξησής τους, σε 1,1% τον Δεκέμβριο, προήλθε κυρίως από τα στεγαστικά δάνεια. Αυτή συνάδει με τη γενικότερη χαλάρωση των πιστοδοτικών κριτηρίων κατά τη διάρκεια του έτους και την ισχυρή ανάκαμψη της ζήτησης δανείων που αναφέρεται στις έρευνες τραπεζικών χορηγήσεων το δεύτερο εξάμηνο του 2024, καθώς και με τα σταθερά υψηλά επίπεδα που καταγράφονταν αναφορικά με την πρόθεση αγοράς κατοικίας στην έρευνα για τις προσδοκίες των καταναλωτών σε όλη τη διάρκεια του έτους. Παράλληλα, μέχρι το τέλος του έτους, το ποσοστό των νοικοκυριών που ανέφεραν επιδείνωση της πρόσβασης σε πιστώσεις στην εν λόγω έρευνα παρέμεινε μεγαλύτερο από το ποσοστό των νοικοκυριών που ανέφεραν βελτίωση, ενώ η συνεχιζόμενη προσφυγή σε καταναλωτικά δάνεια ήταν συγκεντρωμένη σε νοικοκυριά με χαμηλότερο εισόδημα. Επιπλέον, οι τράπεζες συνέχισαν να αναφέρουν αυστηροποίηση των πιστοδοτικών κριτηρίων για την καταναλωτική πίστη σε όλη τη διάρκεια του 2024.

Διάγραμμα 1.11

Ρυθμός μεταβολής του M3 και της χρηματοδότησης προς τις επιχειρήσεις και τα νοικοκυριά

(ετήσιες ποσοστιαίες μεταβολές)

Πηγή: ΕΚΤ.

Σημειώσεις: Ως επιχειρήσεις νοούνται οι μη χρηματοπιστωτικές επιχειρήσεις. Πιο πρόσφατες παρατηρήσεις: Δεκέμβριος 2024.

Διάγραμμα 1.12

Καθαρές ροές εξωτερικής χρηματοδότησης προς τις επιχειρήσεις

(ετήσιες ροές, δισεκ. ευρώ)

Πηγές: ΕΚΤ και Eurostat.

Σημειώσεις: Ως επιχειρήσεις νοούνται οι μη χρηματοπιστωτικές επιχειρήσεις. ΝΧΙ: νομισματικό χρηματοπιστωτικό ίδρυμα. Στα “δάνεια από μη ΝΧΙ και από τον υπόλοιπο κόσμο”, τα μη νομισματικά χρηματοπιστωτικά ιδρύματα αποτελούνται από τους λοιπούς (πλην ΝΧΙ) φορείς χρηματοπιστωτικής διαμεσολάβησης, τα ταμεία συντάξεων και τις ασφαλιστικές επιχειρήσεις. Τα “δάνεια από ΝΧΙ” και τα “δάνεια από μη ΝΧΙ και από τον υπόλοιπο κόσμο” είναι διορθωμένα ως προς τις πωλήσεις και τιτλοποιήσεις δανείων. “Άλλες πηγές” είναι η διαφορά μεταξύ του συνόλου και του αθροίσματος των χρηματοδοτικών μέσων που απεικονίζονται στο διάγραμμα και συνίσταται κυρίως σε ενδοομιλικά δάνεια και εμπορικές πιστώσεις. Πιο πρόσφατες παρατηρήσεις: γ΄ τρίμηνο 2024. Η ετήσια ροή για το 2024 υπολογίζεται ως το άθροισμα των ροών τεσσάρων τριμήνων από το δ΄ τρίμηνο του 2023 έως το γ΄ τρίμηνο του 2024. Οι τριμηνιαίοι τομεακοί λογαριασμοί για τη ζώνη του ευρώ υπόκεινται σε σημαντικές αναθεωρήσεις ανά πενταετία. Η πιο πρόσφατη πραγματοποιήθηκε το 2024, γεγονός που εξηγεί γιατί τα στοιχεία ορισμένων ετών διαφέρουν σημαντικά από εκείνα που χρησιμοποιήθηκαν στην προηγούμενη Ετήσια Έκθεση.

Πλαίσιο 1

Οι μακροχρόνιες συνέπειες της πανδημικής κρίσης και οι διαρθρωτικές τάσεις στην αύξηση της παραγωγικότητας

Η ζώνη του ευρώ διανύει μια περίοδο μετασχηματισμού, η οποία χαρακτηρίζεται από οικονομικές διαταραχές και βαθιές διαρθρωτικές αλλαγές, με αντίκτυπο στην αύξηση της παραγωγικότητας μεσοπρόθεσμα και μακροπρόθεσμα. Τα τελευταία χρόνια βρέθηκε αντιμέτωπη με έναν πρωτόγνωρο συνδυασμό διαταράξεων και συνεχιζόμενων διαρθρωτικών μεταβολών που επηρεάζουν την αύξηση της παραγωγικότητας κατά τρόπους σύνθετους και αβέβαιους. Η πανδημία COVID-19, η ταχεία ψηφιακή μετάβαση, καθώς και η πράσινη και η δημογραφική μετάβαση, ξεχωρίζουν ως παράγοντες με κομβικής σημασίας επίδραση στις μεσοπρόθεσμες και μακροπρόθεσμες προοπτικές της παραγωγικότητας. Καθένας από αυτούς εισάγει διακριτούς μηχανισμούς που επηρεάζουν την παραγωγικότητα, και οι αλληλεπιδράσεις τους περιπλέκουν περαιτέρω το οικονομικό τοπίο. Το παρόν πλαίσιο εξετάζει αυτές τις δυναμικές και τις συνέπειές τους για την αύξηση της παραγωγικότητας, βασιζόμενο σε πρόσφατη ανάλυση με θέμα την παραγωγικότητα που εκπόνησε ομάδα εμπειρογνωμόνων από μέλη του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ).[13]

Οι μακροχρόνιες συνέπειες της πανδημικής κρίσης στην αύξηση της παραγωγικότητας

Η πανδημία προκάλεσε εκτεταμένες διαταράξεις σε χώρες, τομείς και επιχειρήσεις, που επηρέασαν με διακριτούς τρόπους την αύξηση της παραγωγικότητας. Η ευρεία κλίμακα της κρίσης, σε συνδυασμό με υγειονομικά μέτρα όπως η καραντίνα (lockdown) και με αλλαγές στον τρόπο παροχής εργασίας και στα καταναλωτικά πρότυπα, αλλά και η εκτεταμένη στήριξη πολιτικής προς τις επιχειρήσεις και τα νοικοκυριά, είναι στοιχεία που διαφοροποιούν αυτή την κρίση σε σχέση με προηγούμενες οικονομικές υφέσεις.

Οι παρεμβάσεις πολιτικής για την αντιμετώπιση της κρίσης απέτρεψαν το ενδεχόμενο γενικευμένων πτωχεύσεων, αλλά αποδυνάμωσαν την ανακατανομή πόρων που θα ενίσχυε την παραγωγικότητα. Τα διαθέσιμα στοιχεία δείχνουν ότι, ως αποτέλεσμα της κρίσης, επιχειρήσεις χαμηλής παραγωγικότητας υπέστησαν σημαντικά μεγαλύτερη συρρίκνωση από ό,τι επιχειρήσεις υψηλότερης παραγωγικότητας ή ήταν πιο πιθανό να αποχωρήσουν από την αγορά σε σχέση με επιχειρήσεις υψηλής παραγωγικότητας του ίδιου κλάδου, εξέλιξη που υποβοήθησε βραχυπρόθεσμα την ανακατανομή των πόρων (Διάγραμμα Α). Ωστόσο, η επίδραση αυτή ήταν λιγότερο έντονη από ό,τι σε προηγούμενες κρίσεις, χάρη στην εκτεταμένη στήριξη με μέτρα πολιτικής που απέτρεψε τη συρρίκνωση επιχειρήσεων και την έξοδό τους από την αγορά. Σύμφωνα με την ανάλυση της Ομάδας Εμπειρογνωμόνων του ΕΣΚΤ, η παροχή επιδοτήσεων προς τις επιχειρήσεις ασκούσε ολοένα μεγαλύτερη στρεβλωτική επίδραση, παρότι οι προϋποθέσεις επιδότησης διατηρήθηκαν αμετάβλητες.

Η πανδημία επιτάχυνε τον ψηφιακό μετασχηματισμό, προκάλεσε αλλαγές στη συμπεριφορά των καταναλωτών και επηρέασε τα πρότυπα των αναρρωτικών αδειών και το εκπαιδευτικό επίπεδο, με πιθανές μακροπρόθεσμες συνέπειες. Η βαθύτερη διείσδυση της ψηφιακής οικονομίας, συμπεριλαμβανομένης της αυξημένης χρήσης της τηλεργασίας, υποβοηθούμενη από πρωτοβουλίες όπως το πρόγραμμα NGEU, δημιουργεί ευοίωνες προοπτικές. Παράλληλα, η πανδημία είχε μονιμότερη επίδραση στο εργατικό δυναμικό και οι μακροπρόθεσμες συνέπειές της για την αύξηση της παραγωγικότητας δεν είναι δυνατόν να ποσοτικοποιηθούν ακόμη πλήρως.

Διάγραμμα A

Καμπύλη κατανομής της παραγωγικότητας των επιχειρήσεων που αποχώρησαν από έναν τομέα το 2020 σε σύγκριση με επιχειρήσεις του ίδιου τομέα που επιβίωσαν

(πυκνότητα)

Πηγή: Υπολογισμοί των συγγραφέων, επεξεργασία στοιχείων σε επίπεδο επιχείρησης από τη βάση δεδομένων Orbis-iBACH.

Σημειώσεις: Το σύνολο δεδομένων αφορά το Βέλγιο, τη Γερμανία, την Ισπανία, τη Γαλλία, την Ιταλία και την Πορτογαλία. Η “παραγωγικότητα της εργασίας” ορίζεται ως η πραγματική προστιθέμενη αξία ανά εργαζόμενο.

Ψηφιακή μετάβαση και αύξηση της παραγωγικότητας

Οι ψηφιακές τεχνολογίες μπορούν να ενισχύσουν την αποδοτικότητα των εργαζομένων, ως συμπληρωματικά εργαλεία στην εκτέλεση εργασιών και επιτρέποντας την εξωτερική ανάθεση μη βασικών δραστηριοτήτων. Επιπλέον, ο ψηφιακός μετασχηματισμός ενισχύει τις συνθήκες ανταγωνισμού στην αγορά, καθώς επιτρέπει στις επιχειρήσεις να δραστηριοποιηθούν σε μια αγορά και να αναπτυχθούν χωρίς να έχουν φυσική παρουσία σε αυτήν (scale without mass) και τους παρέχει πρόσβαση σε μια ευρύτερη αγορά μέσω του ηλεκτρονικού εμπορίου. Στοιχεία σε επίπεδο επιχείρησης από χώρες όπως η Γαλλία και η Αυστρία δείχνουν ότι οι επενδύσεις σε ψηφιακές τεχνολογίες μπορούν να οδηγήσουν σε διατηρήσιμη αύξηση της παραγωγικότητας, παρότι αυτή η αύξηση επέρχεται μετά από μια αρχική περίοδο προσαρμογής και είναι σχετικά μικρού μεγέθους κατά μέσο όρο.

Η ενίσχυση της παραγωγικότητας ως αποτέλεσμα του ψηφιακού μετασχηματισμού παρουσιάζει σημαντική ανομοιογένεια μεταξύ τομέων και μεταξύ επιχειρήσεων. Ενώ η επίδραση των ψηφιακών επενδύσεων είναι μικρή κατά μέσο όρο, στους τομείς που μπορούν να ωφεληθούν από τον ψηφιακό μετασχηματισμό είναι 17πλάσια του μέσου όρου. Επιπλέον, μόνο 30% περίπου των επιχειρήσεων, κατά κανόνα οι πιο παραγωγικές, κατορθώνουν να αξιοποιήσουν τις νέες ψηφιακές τεχνολογίες με καινοτόμους και δημιουργικούς τρόπους για να αυξήσουν την παραγωγικότητά τους, επειδή διαθέτουν προσωπικό με τις απαιτούμενες δεξιότητες, καθώς και συμπληρωματικά άυλα στοιχεία ενεργητικού (Διάγραμμα Β). Όσον αφορά τις επιδράσεις σε επίπεδο συνολικής οικονομίας, οι βελτιώσεις της αποδοτικότητας που συνδέεται με τον ψηφιακό μετασχηματισμό έχουν ενισχύσει σημαντικά την παραγωγικότητα της εργασίας, όπως προκύπτει από προσομοιώσεις σύμφωνα με τις οποίες, χωρίς αυτές τις βελτιώσεις, η αύξηση της παραγωγικότητας σε χώρες όπως η Γερμανία και η Γαλλία θα ήταν σημαντικά χαμηλότερη.

Η επίδραση της πράσινης μετάβασης στην αύξηση της παραγωγικότητας

Η επείγουσα ανάγκη μείωσης των εκπομπών αερίων του θερμοκηπίου (ΑτΘ) οδήγησε στην εφαρμογή πολιτικών που προωθούν την υιοθέτηση λιγότερο ρυπογόνων λύσεων, με πιθανή επίδραση στην αύξηση της συνολικής παραγωγικότητας. Δύο βασικοί δίαυλοι μέσω των οποίων η πράσινη μετάβαση επηρεάζει την παραγωγικότητα είναι οι επενδύσεις στην πράσινη καινοτομία και η ανακατανομή των πόρων. Η ανάγκη μείωσης των εκπομπών ΑτΘ ωθεί τις επιχειρήσεις να καινοτομούν και να ενσωματώνουν πιο αποδοτικές και βιώσιμες πρακτικές στις δραστηριότητές τους. Παράλληλα, η οικονομία στρέφεται προς πιο πράσινους τομείς, ανακατευθύνοντας ανθρώπινους και κεφαλαιακούς πόρους υπέρ αυτών και εις βάρος ρυπογόνων κλάδων και επιχειρήσεων. Αυτή η ανακατανομή πόρων μπορεί να ενισχύσει τη συνολική παραγωγικότητα, αν οι πόροι διοχετευθούν προς πιο αποδοτικές χρήσεις.

Διάγραμμα B

Εκτιμώμενη επίδραση του ψηφιακού μετασχηματισμού στην αύξηση της ΣΠΣ σε επιχειρήσεις με διαφορετικά αρχικά επίπεδα ΣΠΣ

(ποσοστιαίες μονάδες)

Πηγή: Anderton, R., Botelho, V. and Reimers, P., “Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, No 2794, ECB, Μάρτιος 2023.

Σημειώσεις: Το διάγραμμα δείχνει, για έναν δεδομένο τομέα, την επίδραση του ψηφιακού μετασχηματισμού του τομέα στην αύξηση της ΣΠΣ μιας επιχείρησης, ανάλογα με τη θέση της επιχείρησης στην κατανομή της ΣΠΣ (1 είναι το χαμηλότερο δεκατημόριο της κατανομής της ΣΠΣ και 10 είναι το υψηλότερο).

Τα εμπειρικά στοιχεία υποδηλώνουν ότι οι αυστηρές περιβαλλοντικές πολιτικές μπορούν να ενισχύσουν την πράσινη καινοτομία μακροπρόθεσμα, αλλά βραχυπρόθεσμα ενδέχεται να έχουν αρνητική επίδραση στην αύξηση της συνολικής παραγωγικότητας των συντελεστών παραγωγής (ΣΠΣ). Από την ανάλυση της Ομάδας Εμπειρογνωμόνων προκύπτει ότι, για τη μετάβαση σε μια οικονομία χαμηλών εκπομπών άνθρακα, απαιτείται ένα μίγμα πολιτικής που θα συνδυάζει φόρους άνθρακα, κανονιστικές ρυθμίσεις και στήριξη των πράσινων τεχνολογιών. Ωστόσο, η μετάβαση θα έχει κόστος βραχυπρόθεσμα ενόσω οι επιχειρήσεις θα προσαρμόζονται, με αρνητική επίδραση στην αύξηση της ΣΠΣ, ιδίως σε μικρές ρυπογόνες επιχειρήσεις που έχουν περιορισμένη πρόσβαση σε χρηματοδότηση. Παρ’ όλα αυτά οι περιβαλλοντικές πολιτικές παρέχουν κίνητρα για πράσινη καινοτομία, όπως φαίνεται από τη σημαντική αύξηση του αριθμού των διπλωμάτων ευρεσιτεχνίας πράσινων τεχνολογιών που κατατίθενται από ρυπογόνες επιχειρήσεις. Αυτή η ενίσχυση της πράσινης καινοτομίας είναι πιθανόν να οδηγήσει σε μεγαλύτερη αύξηση της παραγωγικότητας μακροπρόθεσμα.

Η επίδραση την οποία ασκεί στην παραγωγικότητα η ανακατανομή πόρων ως απόρροια των πολιτικών μετάβασης διαφέρει μεταξύ των τομέων. Με δεδομένα επίπεδα τομεακής παραγωγικότητας, η ανακατανομή μεταξύ των τομέων θα μείωνε μηχανιστικά την παραγωγικότητα, εφόσον οι πιο ρυπογόνοι τομείς είναι κατά μέσο όρο παραγωγικότεροι. Ωστόσο, εντός στενά οριζόμενων κλάδων, η ένταση άνθρακα σε επίπεδο επιχείρησης δεν συσχετίζεται απαραίτητα με την παραγωγικότητα της εργασίας. Ως εκ τούτου, η ανακατανομή πόρων από επιχειρήσεις που έχουν υψηλή ένταση άνθρακα προς λιγότερο ρυπογόνες επιχειρήσεις δεν οδηγεί κατ’ ανάγκην σε αύξηση της παραγωγικότητας. Τα στοιχεία σε επίπεδο επιχείρησης από το Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ δείχνουν ότι, στην πλειονότητα των τομέων, οι επιχειρήσεις με το χαμηλότερο αποτύπωμα άνθρακα είναι και οι πιο παραγωγικές. Αυτό σημαίνει ότι, με τα σημερινά επίπεδα παραγωγικότητας ανά επιχείρηση, η ανακατανομή πόρων προς πιο πράσινες επιχειρήσεις θα οδηγήσει ceteris paribus σε επιτάχυνση της αύξησης της παραγωγικότητας της εργασίας σε αυτούς τους τομείς. Αντιθέτως, σε άλλους τομείς, όπως η παραγωγή χαρτοπολτού, χάρτου και σιδηρούχων μετάλλων, η ανακατανομή θα επιφέρει μείωση της παραγωγικότητας.

Συμπεράσματα

Οι αλληλεπιδράσεις μεταξύ των πρόσφατων διαταραχών και των συνεχιζόμενων διαρθρωτικών τάσεων δημιουργούν ένα σύνθετο περιβάλλον για την αύξηση της παραγωγικότητας μεσοπρόθεσμα και μακροπρόθεσμα. Η πανδημία, ο ψηφιακός μετασχηματισμός και η πράσινη μετάβαση έχουν δημιουργήσει πρωτόγνωρες προκλήσεις, αλλά και ευκαιρίες. Όπως επισημαίνεται στην πρόσφατη έκθεση του Mario Draghi, οι υπεύθυνοι χάραξης πολιτικής πρέπει να κινηθούν προσεκτικά μέσα σε αυτό το δυναμικό τοπίο για να προωθήσουν ένα περιβάλλον που θα ευνοεί τη διαρκή αύξηση της παραγωγικότητας με μοχλό τις ψηφιακές και πράσινες τεχνολογίες και παράλληλα να περιορίσουν τις πιθανές στρεβλωτικές επιδράσεις των παρεμβάσεων πολιτικής.[14] Καθώς η παγκόσμια οικονομία θα εξελίσσεται, είναι επιτακτική ανάγκη οι φορείς χάραξης πολιτικής στη ζώνη του ευρώ να λαμβάνουν υπόψη αυτές τις αλληλεπιδράσεις ώστε να διαμορφώσουν και να στηρίξουν αποτελεσματικά τη μελλοντική πορεία της αύξησης της παραγωγικότητας.

2 Η νομισματική πολιτική άρχισε να χαλαρώνει, αλλά παραμένει σε περιοριστικό έδαφος

Το 2024 το Διοικητικό Συμβούλιο μετρίασε τον περιοριστικό χαρακτήρα της νομισματικής πολιτικής, καθώς ο πληθωρισμός εμφάνισε ενδείξεις διατηρήσιμης σύγκλισης προς τον στόχο του 2% και η οικονομία της ζώνης του ευρώ κατέγραψε χαμηλούς ρυθμούς ανάπτυξης (βλ. Ενότητα 2.1). Τα επιτόκια διατηρήθηκαν αμετάβλητα σχεδόν ολόκληρο το πρώτο εξάμηνο του έτους. Το Διοικητικό Συμβούλιο μείωσε στη συνέχεια το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 25 μονάδες βάσης τόσο τον Ιούνιο όσο και τον Σεπτέμβριο, σηματοδοτώντας μια στροφή προς λιγότερο περιοριστική νομισματική πολιτική. Εξακολούθησε να τηρεί μια προσέγγιση που βασίζεται στις εκάστοτε διαθέσιμες πληροφορίες και να λαμβάνει αποφάσεις από συνεδρίαση σε συνεδρίαση για να καθορίσει την κατάλληλη έκταση και διάρκεια του περιοριστικού χαρακτήρα της νομισματικής πολιτικής. Στο γ΄ τρίμηνο η οικονομική δραστηριότητα συνέχιζε να μεγεθύνεται με χαμηλούς ρυθμούς, με κάποιες ενδείξεις σταθεροποίησης χάρη στην άνοδο της κατανάλωσης και της παγκόσμιας ζήτησης. Το Διοικητικό Συμβούλιο ενίσχυσε ολοένα περισσότερο την πεποίθησή του για σταδιακή υποχώρηση του πληθωρισμού και μείωσε περαιτέρω το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων κατά 25 μονάδες βάσης τον Οκτώβριο και τον Δεκέμβριο.

Ο ισολογισμός του Ευρωσυστήματος συρρικνώθηκε κατά 0,5 τρισεκ. ευρώ το 2024 και διαμορφώθηκε σε 6,4 τρισεκ. ευρώ μέχρι το τέλος του έτους, στο πλαίσιο της ομαλοποίησης που είχε ξεκινήσει το 2022 (βλ. Ενότητα 2.2). Η συρρίκνωση προήλθε από πρόωρες αποπληρωμές και τη λήξη πράξεων της τρίτης σειράς στοχευμένων πράξεων πιο μακροπρόθεσμης χρηματοδότησης (TLTRO III), καθώς και από τη μείωση των χαρτοφυλακίων τίτλων που είχαν αποκτηθεί μέσω του προγράμματος αγοράς στοιχείων ενεργητικού (asset purchase programme – APP) και, ως ένα βαθμό, και του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (pandemic emergency purchase programme – PEPP), το οποίο από τον Ιούλιο εισήλθε στη φάση μερικής επανεπένδυσης. Τον Μάρτιο του 2024 το Διοικητικό Συμβούλιο ενέκρινε την τροποποίηση του λειτουργικού πλαισίου εφαρμογής της νομισματικής πολιτικής (βλ. Πλαίσιο 2) και στο τέλος του έτους σταμάτησε τις επανεπενδύσεις του PEPP.

Το 2024 το Ευρωσύστημα ενίσχυσε το πλαίσιο διαχείρισης κινδύνων για την αποδοτική διαχείριση κινδύνου κατά την εφαρμογή της νομισματικής πολιτικής. Λόγω των υψηλών επιτοκίων πολιτικής, η ΕΚΤ κατέγραψε ζημίες από αρνητικά καθαρά έσοδα από τόκους, οι οποίες θα συμψηφιστούν με μελλοντικά κέρδη σε επόμενα έτη (βλ. Ενότητα 2.3 των Ετήσιων Λογαριασμών της ΕΚΤ για το 2024). Τα καθαρά έσοδα του Ευρωσυστήματος από τόκους αναμένεται να αυξηθούν και πάλι τα επόμενα έτη, γεγονός που θα ενισχύσει τη χρηματοπιστωτική του ανθεκτικότητα.

2.1 Μετριασμός του περιοριστικού χαρακτήρα της νομισματικής πολιτικής

Το Διοικητικό Συμβούλιο διατήρησε αμετάβλητα τα επιτόκια τον Ιανουάριο ώστε η νομισματική πολιτική να παραμείνει επαρκώς περιοριστική

Τον Ιανουάριο του 2024 το Διοικητικό Συμβούλιο εκτιμούσε ότι η οικονομία παρέμενε εξασθενημένη μετά τη στασιμότητα που είχε παρατηρηθεί καθ’ όλη τη διάρκεια του 2023. Οι βραχυπρόθεσμες προοπτικές για την οικονομική ανάπτυξη στη ζώνη του ευρώ επηρεάζονταν από την επιβράδυνση της παγκόσμιας οικονομικής δραστηριότητας και του διεθνούς εμπορίου, σε συνδυασμό με τις περιοριστικές συνθήκες χρηματοδότησης, ενώ κινδύνους δημιουργούσαν οι αυξημένες γεωπολιτικές εντάσεις που συνδέονταν με τις συγκρούσεις στη Μέση Ανατολή και τον ρωσοουκρανικό πόλεμο. Ωστόσο, ορισμένοι προοπτικοί δείκτες ερευνών υποδήλωναν επιτάχυνση της ανάπτυξης πιο μακροπρόθεσμα. Παρά τη χαμηλή ανάπτυξη, η αγορά εργασίας παρέμεινε ανθεκτική, μετά τη σχεδόν συνεχή μείωση του ποσοστού ανεργίας που είχε ξεκινήσει τον Σεπτέμβριο του 2020. Ο πληθωρισμός είχε αυξηθεί τον Δεκέμβριο του 2023, λόγω επιδράσεων βάσης στις τιμές της ενέργειας, και παρέμενε υψηλός (2,9%). Παράλληλα, οι περισσότεροι δείκτες υποκείμενου πληθωρισμού συνέχιζαν την καθοδική τους πορεία, καθώς η επίπτωση προηγούμενων διαταραχών της προσφοράς σταδιακά έφθινε και η περιοριστική νομισματική πολιτική επιδρούσε μειωτικά στη ζήτηση. Το Διοικητικό Συμβούλιο επιβεβαίωσε την εκτίμησή του ότι τα βασικά επιτόκια της ΕΚΤ είχαν διαμορφωθεί σε επίπεδα τα οποία, εφόσον διατηρηθούν για επαρκώς μακρό χρονικό διάστημα, θα έχουν σημαντική συμβολή στην έγκαιρη επαναφορά του πληθωρισμού στον μεσοπρόθεσμο στόχο του 2%. Έτσι, στη συνεδρίαση του Ιανουαρίου αποφάσισε να διατηρήσει αμετάβλητα τα επιτόκια πολιτικής στα επίπεδα που είχαν αποφασιστεί τον Σεπτέμβριο του 2023 και επανέλαβε ότι θα διατηρήσει τα επιτόκια πολιτικής σε επαρκώς περιοριστικά επίπεδα για όσο χρονικό διάστημα κρίνεται απαραίτητο.

Το Διοικητικό Συμβούλιο αποφάσισε να διατηρήσει αμετάβλητα τα επιτόκια τον Μάρτιο...