Jahresrückblick

Die EZB hat 2024 eine neue Phase ihres aktuellen geldpolitischen Zyklus erreicht. Dieser besteht aus drei unterschiedlichen Phasen: Die erste war die Straffungsphase von Juli 2022 bis September 2023, in der die Zinssätze so stark wie noch nie – um 450 Basispunkte – anstiegen. Darauf folgte eine Phase ohne Zinsschritte, d. h. die Zinsen blieben unverändert. In der dritten Phase begannen wir ab Juni 2024 mit der Zurücknahme der Straffung. Seither ist der geldpolitische Kurs schrittweise weniger restriktiv geworden.

Der im vorliegenden Bericht beleuchtete Zeitraum fällt in die letzten beiden Phasen dieses geldpolitischen Zyklus. Zu Beginn des Jahres 2024 befand sich die EZB noch in der Phase, in der das Zinsniveau unverändert beibehalten wurde. Der Zinssatz für die Einlagefazilität lag bei 4 %. Zum damaligen Zeitpunkt war die Inflation nach ihrem Höchststand um rund drei Viertel zurückgegangen und lag bei 2,9 %. Den Projektionen der Expertinnen und Experten zufolge war die Inflation auf dem Weg, 2025 wieder unser mittelfristiges Ziel von 2 % zu erreichen. Allerdings bestand eine gewisse Unsicherheit hinsichtlich der Persistenz der Inflation.

Die Messgrößen der Binneninflation erreichten hohe Werte und hielten sich hartnäckig auf diesem Niveau. Die vorangegangenen Inflationsschübe schlugen noch immer sukzessive auf die Löhne durch. Zudem gingen die Projektionen davon aus, dass die Unternehmen diese Lohnerhöhungen mit ihren Gewinnen auffangen würden anstatt die Preise zu erhöhen. Außerdem wurde erwartet, dass eine Erholung der Arbeitsproduktivität zu niedrigeren Lohnstückkosten führen würde. Ob dies tatsächlich der Fall sein würde, musste sich allerdings noch zeigen.

Um vor diesem Hintergrund solide geldpolitische Entscheidungen zu treffen, hatte die EZB seit März 2023 ihre Zinsentscheidungen von drei wesentlichen Kriterien abhängig gemacht: den Inflationsaussichten, der Dynamik der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission. Die Inflationsaussichten verbesserten sich zwar, und die Nachfrage wurde durch die Geldpolitik erkennbar gedämpft, doch das Kriterium der zugrunde liegenden Inflation zeigte, dass Vorsicht geboten war.

Im Jahresverlauf 2024 ging die Inflation dank unserer restriktiven Geldpolitik weiter in Richtung unseres Zielwerts zurück. Im Juni zeigte sich, dass einerseits die Inflationsaussichten stabil geblieben waren und somit beständig auf einen Rückgang der Inflation auf 2 % hindeuteten. Andererseits hatten sich auch die meisten Messgrößen der zugrunde liegenden Inflation abgeschwächt. Diese „Gegenprüfung“ stärkte bei der EZB die Zuversicht, dass sich die Inflation nachhaltig dem Zielwert annähert.

Somit begannen wir, die geldpolitische Straffung zu reduzieren, nachdem wir neun Monate lang die Zinsen unverändert belassen hatten. Wir senkten im Juni die Zinsen um 25 Basispunkte, blieben aber dabei, uns weiterhin nach der Datenlage zu richten und uns nicht auf einen zukünftigen Zinspfad festzulegen. Da die aktuellen Daten die positiven Inflationsaussichten bestätigten, nahmen wir die geldpolitische Straffung weiter sukzessive zurück.

Im September, Oktober und Dezember senkten wir unseren Leitzins insgesamt um weitere 75 Basispunkte. Gegen Ende des Jahres waren wir zunehmend zuversichtlich, dass der Disinflationsprozess gut voranschreitet.

Auch unsere Bilanz normalisierte sich 2024 weiter. Die Bilanzsumme sank um eine halbe Billion Euro. Ende Dezember hatten wir zwei Meilensteine erreicht: erstens die vollständige Rückzahlung der Mittel, die Banken im Rahmen der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte aufgenommen hatten; und zweitens das Ende der Wiederanlage von Tilgungsbeträgen der Wertpapiere, die im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) erworben worden waren.

In diesem Umfeld allmählich abnehmender Liquidität infolge der Normalisierung der Bilanz nahm die EZB-Änderungen an ihrem geldpolitischen Handlungsrahmen vor. Sie gab bekannt, dass sie den geldpolitischen Kurs weiterhin über Anpassungen des Zinssatzes für die Einlagefazilität steuern und gleichzeitig den Abstand zwischen diesem und dem Zinssatz für die Hauptrefinanzierungsgeschäfte verringern wird. Die EZB wird dem Finanzsystem künftig Liquidität über ein breit gefächertes Instrumentarium bereitstellen. Auf Grundlage der gesammelten Erfahrungen wird der EZB-Rat 2026 die wesentlichen Parameter des Handlungsrahmens überprüfen.

Auch für den Zahlungsverkehr war 2024 ein ereignisreiches Jahr. Aufgrund der wachsenden Zahl von Teilnehmern an TARGET Instant Payment Settlement (TIPS) – ein vom Eurosystem entwickelter Dienst für Echtzeitzahlungen in ganz Europa – schnellte die durchschnittliche Anzahl der täglichen Echtzeitzahlungen in Euro um 72 % in die Höhe.

Die Arbeiten des Eurosystems zu einem digitalen Euro im Zuge der zweijährigen Vorbereitungsphase kamen 2024 gut voran. Der erste Fortschrittsbericht zum digitalen Euro wurde im Juni veröffentlicht, der zweite im Dezember. Außerdem setzte die EZB ihre Arbeit an einem Regelwerk fort, das Standards für die Nutzung und Verwaltung des digitalen Euro im Euroraum festlegen wird. Auch die Vorbereitungen zur Entwicklung einer neuen Serie von Euro-Banknoten haben Fahrt aufgenommen. Der EZB-Rat hat „Europäische Kultur“ sowie „Flüsse und Vögel“ als mögliche Themen für die künftigen Euro-Banknoten ausgewählt und eine Jury für den Gestaltungswettbewerb ernannt, der noch 2025 starten soll.

Unsere Welt wird immer digitaler, daher setzt die EZB zielgerichtet Maßnahmen um, die es ermöglichen, künstliche Intelligenz in ihre Arbeit zu integrieren. So können über 4 500 EZB-Beschäftigte nun auf vier Large Language Models zugreifen, die sie bei ihrer Arbeit unterstützen. Zudem sind mehrere experimentelle Projekte – etwa in den Bereichen automatisierte Kommunikation und Datenvisualisierung – im Gang.

Mit der Einführung ihres Klima- und Umweltplans 2024-2025 hat die EZB ihre Aktivitäten im Bereich Klimawandel ausgeweitet. Der Schwerpunkt liegt dabei auf drei Kernbereichen: die Auswirkungen und Risiken des Übergangs zu einer ökologischen Wirtschaft; die zunehmenden physischen Auswirkungen des Klimawandels und die wirtschaftlichen Auswirkungen der Anpassung an den Klimawandel; sowie die Risiken der Naturzerstörung und deren Wechselwirkungen mit Klimarisiken.

Das House of the Euro in Brüssel, das der EZB und sieben nationalen Zentralbanken als Ort des Austauschs dient, feierte 2024 sein einjähriges Bestehen. Es wurde gegründet, um die Zusammenarbeit zwischen den Zentralbanken des Eurosystems zu fördern und in einer Stadt, in der zahlreiche europäische Institutionen ihren Sitz haben, für eine größere Sichtbarkeit der Zentralbanken zu sorgen. Das House of the Euro hat sich nunmehr als dynamisches Zentrum für Kooperation, Dialog und Diskussion zwischen Vertreterinnen und Vertretern von Zentralbanken und wichtigen Interessenträgern etabliert.

In einer zunehmend unsicheren Welt erkennen immer mehr Menschen in Europa, wie wichtig Zusammenhalt ist. Die Zustimmung zum Euro innerhalb der Bevölkerung des Euroraums erreichte 2024 einen Rekordwert. Darin kommt zum Ausdruck, dass die gemeinsame Währung insgesamt als Projekt für Frieden und Wohlstand in Europa anerkannt wird. Die wachsende Zustimmung ist letztlich auch das Ergebnis des Engagements der Mitarbeiterinnen und Mitarbeiter der EZB und aller anderen, die ihre Arbeit in den Dienst der Interessen der Menschen in Europa stellen.

Frankfurt am Main im April 2025

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

|

|

Beginnende Konjunkturerholung | Gesamtinflation in Richtung Zielwert gesunken |

Das reale BIP im Euroraum stieg 2024 um 0,9 %, verglichen mit 0,4 % im Jahr 2023. Die vierteljährlichen Wachstumsraten waren Anfang 2024 erstmals wieder positiv, nachdem sie davor fünf Quartale in Folge stagniert hatten. | Die Gesamtinflation sank im Dezember 2024 auf 2,4 % (nach 2,9 % im Dezember 2023) und näherte sich damit dem Zielwert. |

|

|

Die EZB senkte die drei Leitzinssätze, wodurch der Zinssatz für die Einlagefazilität zum Jahresende bei 3,00 % lag | Das Eurosystem verkleinerte seine Bilanz weiter |

Nach den Leitzinssenkungen der EZB lag der Zinssatz für die Einlagefazilität zum Jahresende bei 3,00 %, d. h. der Zinssatz fiel 2024 insgesamt um 100 Basispunkte. | Die Bilanz des Eurosystems schrumpfte um 0,5 Bio. €. Gründe hierfür waren das Ende der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III), das verkleinerte Portfolio des Programms zum Ankauf von Vermögenswerten (APP) und – bis zu einem gewissen Grad – der Übergang zu einer nur noch teilweisen Wiederanlage der Tilgungsbeträge im Rahmen des Pandemie-Notfallankaufprogramms (PEPP). Diese Maßnahmen hatten während der Niedriginflationsphase und der Pandemie eine wichtige Rolle gespielt. |

|

|

Banken im Euroraum widerstandsfähig | Mehr Echtzeitzahlungen in TIPS |

Die harte Kernkapitalquote (CET1-Quote) der Banken im Euroraum lag weiterhin knapp unter ihrem historischen Höchststand. Im dritten Quartal 2024 betrug sie 15,7 %. Die Gründe dafür waren die gute Ertragslage der Banken und der geringe Bestand an notleidenden Krediten. | Dank der wachsenden Zahl von Teilnehmern an TARGET Instant Payment Settlement (TIPS) nahmen die Echtzeitzahlungen in Euro um 72 % zu. Insgesamt gab es im Tagesdurchschnitt im Dezember 2024 1 657 421 Zahlungen, verglichen mit 963 894 im Dezember 2023. |

|

|

Das EZB-Besucherzentrum | Klimabezogene Finanzinformationen zu den geldpolitischen Portfolios des Eurosystems |

Die EZB konnte 2024 insgesamt 21 325 Gäste in ihrem Besucherzentrum begrüßen, die diese Gelegenheit nutzten, um die EZB von innen kennenzulernen. | Die EZB erweiterte ihre Offenlegung klimabezogener Finanzinformationen, die nunmehr über 99 % der für geldpolitische Zwecke gehaltenen Vermögenswerte abdeckt. Der CO2-Fußabdruck des Eurosystems wird dadurch noch transparenter. |

1 Restriktive Geldpolitik der EZB trägt zur weiteren Abschwächung des zugrunde liegenden Inflationsdrucks bei

Die Weltwirtschaft erwies sich auch 2024 als robust und wuchs weiterhin in moderatem Tempo. Gleichwohl stieg die Unsicherheit im Verlauf des Berichtsjahrs auf ein erhöhtes Niveau, da sich die geopolitischen Spannungen verschärften und – insbesondere nach den Präsidentschaftswahlen in den Vereinigten Staaten – Fragen bezüglich der künftigen wirtschaftspolitischen Ausrichtung aufkamen. Der Welthandel nahm nach der Flaute im Jahr 2023 wieder Fahrt auf, denn aufgrund der geopolitischen und handelspolitischen Unsicherheit wurden Importe vorgezogen. Die Inflation schwächte sich weltweit weiter ab. Allerdings war in allen fortgeschrittenen Volkswirtschaften ein hartnäckiger Preisauftrieb bei Dienstleistungen zu beobachten, der den Disinflationsprozess verlangsamte. Der Euro verlor gegenüber dem US-Dollar an Wert. Auch in nominaler effektiver Rechnung wertete er ab, jedoch weniger stark. Die Konjunktur im Euroraum festigte sich im Berichtsjahr. Ausschlaggebend hierfür waren vor allem eine weltweit positive Wachstumsdynamik und ein widerstandsfähiger Dienstleistungssektor bei gleichzeitig rückläufiger Gesamtinflation. Die wirtschaftliche Aktivität in der Industrie blieb indes schwach. Hier machten sich die restriktiven Finanzierungsbedingungen, die hohen Kosten für Energie und andere Vorleistungen sowie strukturelle Probleme und eine erhöhte Unsicherheit negativ bemerkbar. Die in den vergangenen Jahren von der EZB vorgenommene geldpolitische Straffung wirkte weiterhin kräftig auf die Konjunktur durch und unterstützte den anhaltenden Inflationsrückgang im Jahr 2024. Zugleich erwies sich der Arbeitsmarkt nach wie vor als recht robust. Die Regierungen der Euro-Länder ließen weitere Stützungsmaßnahmen auslaufen, die sie als Reaktion auf die Covid-19-Pandemie sowie zur Abfederung der Energiepreis- und Inflationsschocks ergriffen hatten, und nahmen dadurch einen Teil der vormaligen fiskalischen Lockerung wieder zurück. Die Gesamtinflation im Euroraum sank 2024 abermals, jedoch langsamer als im Vorjahr, da die Impulse des nachlassenden Preisauftriebs bei Energie wegfielen. Auch der zugrunde liegende Inflationsdruck schwächte sich ab. Grund hierfür waren die schwindenden Effekte vergangener Angebotsschocks und eine schwächere Nachfrage, die sich aus der gestrafften Geldpolitik, den verschärften Finanzierungsbedingungen und einer restriktiven Fiskalpolitik ergab. Gleichwohl übte das kräftige Lohnwachstum weiterhin Druck auf die zugrunde liegende Inflation aus.

1.1 Robuste Weltwirtschaft bei weiterhin rückläufiger Gesamtinflation

Trotz Gegenwind blieb das weltweite Wirtschaftswachstum 2024 robust

Die Weltwirtschaft erwies sich auch im Jahr 2024 als robust. Vor dem Hintergrund einer zunehmend divergierenden Entwicklung auf Sektor- und Länderebene blieben die Risiken für das Wachstum dennoch abwärtsgerichtet. Die wirtschaftliche Aktivität nahm in gleichbleibendem, aber moderatem Tempo zu. Die Wachstumsrate war mit 3,4 % fast genauso hoch wie im Vorjahr, lag jedoch unter ihrem historischen Durchschnitt (siehe Abbildung 1.1, Grafik a). Nach Ländergruppen betrachtet entwickelte sich die Konjunktur uneinheitlich: Die Schwellenländer expandierten um 4,1 %, während die fortgeschrittenen Volkswirtschaften mit 1,9 % ein langsameres Wachstum verzeichneten (siehe Abbildung 1.1, Grafik a). Dieses Wachstumsgefälle entsprach den historischen Verlaufsmustern. Der langfristige Durchschnitt der Wachstumsrate über den Zeitraum 1999-2023 war in den Schwellenländern 3,1 Prozentpunkte höher als in den Industrieländern. Auch in sektoraler Betrachtung verlief die Entwicklung uneinheitlich. So wurde das globale Wachstum vor allem durch den robusten Dienstleistungssektor gestützt, während die Aktivität im verarbeitenden Gewerbe schwächer war. Im Jahresverlauf blieb die globale Unsicherheit erhöht, und die kurzfristigen wachstumshemmenden Faktoren verstärkten sich. Grund hierfür waren verschärfte geopolitische Spannungen und die – insbesondere nach den Präsidentschaftswahlen in den USA – herrschende Unsicherheit über die künftige Richtung der Handels- und Finanzpolitik.

Wirtschaftswachstum in den Vereinigten Staaten weiterhin robust, in China jedoch rückläufig

In den USA zeigte sich die Wirtschaft über das gesamte Jahr 2024 robust. Dies war in erster Linie auf eine solide Binnennachfrage und insbesondere auf die privaten Konsumausgaben zurückzuführen. Die Anspannung am Arbeitsmarkt ließ im Jahresverlauf nach. So lag die Arbeitslosenquote Ende 2024 bei 4,1 % gegenüber 3,7 % zu Jahresbeginn. In China verlangsamte sich das Wirtschaftswachstum im Berichtsjahr, wenn auch nur geringfügig. Wachstumshemmende Faktoren waren abermals die verhaltene Binnennachfrage vor dem Hintergrund des gedämpften Verbrauchervertrauens sowie die andauernde Schwäche des Immobiliensektors. Zum Jahresende wurde das Wachstum hingegen durch den steigenden Außenbeitrag sowie durch fiskal- und geldpolitische Impulse gestützt.

Abbildung 1.1

Entwicklung der Weltwirtschaft und des Welthandels (ohne Euroraum)

(Veränderung gegen Vorjahr in %)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Grafik a): Dargestellt ist das globale BIP ohne Euroraum. Die Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Grafik b): Das Wachstum des Welthandels entspricht dem Anstieg der weltweiten Importe (einschließlich der Einfuhren in den Euroraum). In beiden Grafiken stellen die gestrichelten Linien langfristige Durchschnittswerte für den Zeitraum 1999‑2023 dar. Die jüngsten Angaben beziehen sich auf das Jahr 2024 und wurden am 28. März 2025 aktualisiert.

Welthandel stieg 2024, da Einfuhren angesichts erhöhter Unsicherheit vorgezogen wurden

Der Welthandel erholte sich 2024 deutlich. Das Importwachstum stieg nach 1,2 % im Vorjahr auf 4,4 % an, blieb jedoch leicht unter dem langfristigen Durchschnitt (siehe Abbildung 1.1, Grafik b). Gestützt wurde das Welthandelswachstum durch eine hohe Nachfrage nach importierten Waren. Diese war darauf zurückzuführen, dass Bestellungen aufgrund von Sorgen über mögliche Unterbrechungen der Schifffahrtsrouten im Roten Meer und Verzögerungen im Vorfeld der Feiertage am Jahresende vorgezogen wurden. Auch in den USA wurden Einfuhren vorgezogen. Hier sorgten Hafenstreiks an der Ostküste und die Handelspolitik für Unsicherheit. Zum Jahresende dürfte sich das Wachstum des Welthandels verlangsamt haben, weil sich die Wareneinfuhren normalisierten und darüber hinaus die noch immer schwache Konjunktur im verarbeitenden Gewerbe und eine ungünstigere Zusammensetzung der weltweiten Nachfrage wachstumshemmend wirkten.

Inflation schwächte sich 2024 weltweit weiter ab, Preisdruck bei Dienstleistungen blieb jedoch beständig

Die am globalen Verbraucherpreisindex (VPI) gemessene jährliche Gesamtinflation schwächte sich im Jahr 2024 weiter ab (siehe Abbildung 1.2). Im Oktober 2024 lag sie bei 3,0 % gegenüber 3,4 % Ende 2023. Der Rückgang der Gesamtinflation war vor allem auf die Preisentwicklung bei Nahrungsmitteln und Energie sowie auf die Kerninflation (d. h. die Teuerungsrate ohne Nahrungsmittel und Energie) zurückzuführen. In den Industrieländern zeigte sich abermals ein beständiger Preisdruck bei Dienstleistungen.

Abbildung 1.2

Globale Gesamtinflation und Beiträge der Hauptkomponenten

(Veränderung gegen Vorjahr in %; Monatswerte)

Quellen: Nationale Quellen und OECD (aufbereitet von Haver Analytics) sowie EZB-Berechnungen.

Anmerkung: Berechnung der globalen Inflation (ohne Euroraum) auf Basis der nationalen VPIs und gewichtet nach dem jährlichen BIP zu Kaufkraftparitäten. Das Aggregat umfasst 22 Länder, die insgesamt 74 % des weltweiten BIP zu Kaufkraftparitäten (ohne Euroraum) abdecken. Die Beiträge der Komponenten zur Gesamtinflation werden anhand von durchschnittlichen Gewichten für OECD-Länder berechnet. Die in der Kerninflation enthaltenen Waren- und Dienstleistungspreise verstehen sich ohne Energie und Nahrungsmittel.

Die jüngsten Angaben beziehen sich auf Dezember 2024.

Ende 2024 prägten vor allem folgende Risiken die Aussichten für das globale Wirtschaftswachstum: die zunehmende Fragmentierung der Weltwirtschaft und der stärkere Handelsprotektionismus (vor allem in den Vereinigten Staaten), die Verschärfung der geopolitischen Spannungen im Nahen Osten und im Zuge des Kriegs Russlands gegen die Ukraine, häufigere und extremere Wetterereignisse sowie eine weitere Konjunkturverlangsamung in China.

Geopolitische Entwicklungen sorgten für Preisschwankungen bei Energierohstoffen

Zum Jahresende 2024 hatte sich Energie insgesamt im Vergleich zum Vorjahresende verteuert, da der Rückgang der Ölpreise durch den Anstieg der Gaspreise aufgewogen wurde. Die Notierungen für Rohöl der Sorte Brent sanken um 5 %. Dies war in erster Linie nachfrageseitigen Faktoren zuzuschreiben, darunter der gedämpften Produktion im verarbeitenden Gewerbe in Europa und der geringeren Wirtschaftsaktivität in China. Auf der Angebotsseite wirkten der Konflikt im Nahen Osten und die anhaltenden Förderkürzungen der OPEC-Staaten und anderer Ölförderländer (OPEC+) einem weiteren Preisrückgang entgegen, allerdings nicht so stark, um einen Preisanstieg herbeizuführen. Die europäischen Gaspreise waren Ende 2024 zwar 52 % höher als Ende 2023, lagen aber noch immer deutlich unter ihrem Höchststand von 2022. Zunächst verbilligte sich Gas, da der Verbrauch in Europa weiterhin niedrig war, insbesondere in der Industrie. Ab dem zweiten Quartal stiegen die Gaspreise jedoch stetig, weil Druck auf der Angebotsseite entstand, unter anderem durch ungeplante Ausfälle bei norwegischen Gaslieferungen, Phasen der Eskalation im Krieg Russlands gegen die Ukraine und Bedenken in Bezug auf das bevorstehende Auslaufen des Gastransitvertrags zwischen Russland und der Ukraine. Zum Jahresende waren die Füllstände der europäischen Gasspeicher unter die Werte der Jahre 2022 und 2023 gesunken. Sie lagen zudem unter dem Jahresenddurchschnitt vor der Energiekrise. Dies zeigte deutlich, vor welchen Herausforderungen Europa steht, wenn es darum geht, ausreichende Vorräte für die langfristige Versorgungssicherheit vorzuhalten.

Abwertung des Euro im Berichtsjahr sowohl gegenüber dem US-Dollar als auch – wenngleich weniger stark – in nominaler effektiver Rechnung

Nach unterjährigen Schwankungen war der nominale effektive Wechselkurs des Euro zum Jahresende 2024 etwas niedriger als Ende 2023 (-1,1 %). Grund hierfür waren bilaterale Wechselkursentwicklungen, die sich teilweise aufhoben. Einerseits verlor der Euro gegenüber dem US-Dollar an Wert (-6,0 %). Gestützt wurde diese Entwicklung durch überraschend positive Wirtschaftsdaten für die USA, eine Flucht in sichere Anlagen vor dem Hintergrund globaler geopolitischer Spannungen und – im weiteren Jahresverlauf – Erwartungen einer Änderung der wirtschaftspolitischen Ausrichtung unter der neuen US-Regierung. Als sich dann im vierten Quartal 2024 die Konjunkturdaten für den Euroraum verschlechterten, entstand an den Zinsmärkten die Erwartung, dass das Tempo künftiger Leitzinssenkungen im Euroraum zunehmen und in den Vereinigten Staaten abnehmen wird. Dies belastete den Wechselkurs des Euro zum US-Dollar zusätzlich. In ähnlicher Weise profitierte das Pfund fiskSterling von der Erwartung einer anhaltend restriktiven Geldpolitik im Vereinigten Königreich und gewann sowohl insgesamt als auch gegenüber dem Euro an Wert. Der Euro wertete im Berichtsjahr auch zum chinesischen Renminbi ab, allerdings in geringerem Maße (-3,4 %), da die chinesische Währung durch den zunehmenden wirtschaftlichen Druck geschwächt wurde. Andererseits gewann der Euro gegenüber den Währungen der meisten anderen wichtigen Handelspartner an Wert. So stand der japanische Yen über weite Strecken des Jahres 2024 unter Abwertungsdruck, da die anhaltend niedrigen Zinsen in Japan mutmaßlich zu Carry-Trade-Aktivitäten und entsprechenden Abflüssen vom Yen in höher verzinsliche Währungen beitrugen.

1.2 Allmählich einsetzende Konjunkturerholung im Euroraum

Beginnende Konjunkturerholung im Euroraum trotz anhaltend ungünstiger Entwicklungen

Das reale BIP im Euroraum stieg 2024 um 0,9 %, verglichen mit 0,4 % im Jahr 2023 (siehe Abbildung 1.3). Nachdem die vierteljährlichen Wachstumsraten fünf Quartale in Folge stagniert hatten, waren sie Anfang 2024 erstmals wieder positiv. Zum Jahresende verringerten sie sich jedoch wieder. Das Wachstum nahm hauptsächlich aufgrund des Dienstleistungssektors Fahrt auf. Dieser profitierte weiterhin von strukturellen Veränderungen, die auf die Corona-Pandemie folgten, darunter der beschleunigte Übergang zu einer stärker wissensbasierten Wirtschaft, der ökologische Wandel und das sich verändernde Ausgabeverhalten der Verbraucherinnen und Verbraucher. Die Erholung der Realeinkommen, die Entwicklung des Welthandels und das Programm „Next Generation EU“ (NGEU) stützten das Wirtschaftswachstum ebenfalls. Unterdessen blieb die Industriekonjunktur schwach, was sowohl strukturellen als auch zyklischen Faktoren geschuldet war. Im Vergleich zum Dienstleistungssektor litt der Industriesektor stärker unter den noch immer restriktiven Bedingungen, die auf den letzten geldpolitischen Straffungszyklus zurückzuführen waren, sowie unter den hohen Inputkosten. Der Zeitraum, in dem der Effekt der geldpolitischen Straffung auf die Wirtschaftstätigkeit am höchsten war, wird von den meisten Modellen auf Ende 2023 und Anfang 2024 geschätzt. Doch die geldpolitische Lockerung, die Mitte 2024 einsetzte, hatte sich im Verlauf des Berichtszeitraums noch nicht vollständig auf die Wirtschaft übertragen. Auf dem Industriesektor lasteten zudem der schwindende Exportmarktanteil des Euroraums, regulatorische Herausforderungen und die erhöhte Unsicherheit im Zusammenhang mit politischen und geopolitischen Ereignissen. Insgesamt trugen die privaten und öffentlichen Konsumausgaben sowie der Außenhandel positiv zum Wachstum im Jahr 2024 bei, während die Investitionen und Vorratsveränderungen die Wirtschaftstätigkeit dämpften.

Abbildung 1.3

Reales BIP im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2024.

Dienstleistungen sorgten für leicht höheres Wachstum der privaten Konsumausgaben

Die privaten Konsumausgaben stiegen 2024 schneller und erhöhten sich im Vergleich zum Vorjahr um 1 %. In der ersten Jahreshälfte nahmen sie insgesamt nur geringfügig zu, da der Dienstleistungskonsum zwar robust, die Nachfrage nach Waren aber weiterhin schwach war (siehe Abbildung 1.4). Temporäre Faktoren wie die Olympischen und Paralympischen Spiele 2024 in Paris sorgten jedoch im dritten Quartal für einen deutlich schnelleren Anstieg. Im vierten Quartal schwächte sich der private Konsum etwas ab. Die Ausgaben der privaten Haushalte wurden im Berichtsjahr durch das Wachstum der real verfügbaren Einkommen gestützt. Dies hing nicht nur mit steigenden Nominallöhnen zusammen, sondern auch mit der sich abschwächenden Inflation und dem nach wie vor soliden Beschäftigungswachstum. Gleichwohl wurden die Ausgaben weiterhin durch die noch immer restriktiven Finanzierungsbedingungen gedämpft, und die Ersparnisbildung blieb insgesamt hoch.

Abbildung 1.4

Private Konsumausgaben, Investitionen ohne Bauten und Wohnungsbauinvestitionen im Euroraum

(Indizes: Q4 2019 = 100)

a) Private Konsumausgaben

b) Investitionen

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: In Grafik a) beziehen sich die privaten Konsumausgaben auf das Inländerkonzept und deren Komponenten auf das Inlandskonzept des Konsums. Die jüngsten Angaben beziehen sich auf das vierte Quartal 2024.

Investitionstätigkeit wurde durch restriktive Finanzierungsbedingungen und hohe Unsicherheit gebremst

Die nach wie vor restriktiven Finanzierungsbedingungen und eine schwache Nachfrage führten 2024 zu einer deutlichen Verringerung der Wohnungsbauinvestitionen um 4,0 % gegenüber dem Vorjahr. Dies war der stärkste jährliche Rückgang seit der weltweiten Finanzkrise, genauer seit 2009. Zurückzuführen war dieser Investitionsrückgang hauptsächlich auf die verzögerte Wirkung der geldpolitischen Straffung in Form von höheren Hypothekenzinsen sowie den verschärften Kreditvergaberichtlinien der Banken. Obwohl die Realeinkommen stiegen und das Preiswachstum bei Wohnimmobilien moderat blieb, verhinderten die restriktiven Finanzierungsbedingungen, dass Wohneigentum erschwinglicher wurde, und sie belasteten die Nachfrage nach Wohnimmobilien. Nichtsdestotrotz lagen die Wohnungsbauinvestitionen, die sich nach der Pandemie – teilweise aufgrund der großzügigen und mittlerweile ausgelaufenen fiskalischen Anreize in Italien – deutlich erholt hatten, Ende 2024 immerhin noch 1,3 % über ihrem Vorpandemieniveau. Sie entwickelten sich damit allerdings schlechter als die privaten Konsumausgaben (3,1 %) und die Investitionen ohne Bauten (5,2 %, ohne immaterielle Vermögenswerte in Irland).

Die Investitionen ohne Bauten (der beste Näherungswert für die Unternehmensinvestitionen in den Volkswirtschaftlichen Gesamtrechnungen) gingen im Berichtsjahr abermals zurück. Ausschlaggebend hierfür waren die schwache Binnen- und Auslandsnachfrage, die restriktiven Finanzierungsbedingungen und die aus verschiedenen Gründen hohe Unsicherheit. Insgesamt sanken die Investitionen ohne Bauten gegenüber 2023 um 2,3 %, wenngleich sie im gesamten Berichtsjahr von Quartal zu Quartal sehr stark schwankten (siehe Abbildung 1.4). Wird die Volatilität der von großen multinationalen Unternehmen in Irland getätigten Investitionen in immaterielle Vermögenswerte herausgerechnet, beläuft sich der Rückgang der Investitionen ohne Bauten im Jahr 2024 auf 0,5 %.[1] Diese Entwicklung spiegelt nicht nur eine anhaltende Schwäche der Ausrüstungsinvestitionen, sondern auch ein langsameres Wachstum der immateriellen Investitionen während der letzten Jahre wider. Vor dem Hintergrund einer gedämpften Binnennachfrage und einer schwächeren Exportwirtschaft blieben die längerfristigen Produktionserwartungen im gesamten Berichtsjahr verhalten. Dadurch verringerten sich auch die Investitionsanreize für Unternehmen, denn für deren Investitionstätigkeit sind die Produktionserwartungen in der Regel ein entscheidender Faktor. Die Unternehmensinvestitionen litten 2024 noch zusätzlich unter Bedenken wegen den Wettbewerbsverlusten, Rentabilitätsverschlechterungen und einer hohen und weitreichenden Unsicherheit, die sich aus den geopolitischen Entwicklungen, wachsenden Befürchtungen einer immer stärkeren Handelsfragmentierung und der erhöhten politischen Ungewissheit ergab.

Exporte des Euroraums blieben trotz steigender Auslandsnachfrage verhalten

Die Exporte des Euroraums legten im Jahr 2024 leicht zu, entwickelten sich aber weiterhin relativ schwach. Obwohl sich die Auslandsnachfrage verbesserte, sorgten mehrere Faktoren dafür, dass das Exportwachstum verhalten blieb. Zum einen wirkten die verzögerten Effekte der vorangegangenen Aufwertung des Euro negativ. Darüber hinaus stellten die Energiekosten nach wie vor ein Problem dar, denn die relativ hohen Gaspreise führten bei den exportierenden Unternehmen im Euroraum zu steigenden Produktionskosten und verringerten somit deren Gewinnmargen und Wettbewerbsfähigkeit. Weitere Herausforderungen für den Euroraum waren die schwache Nachfrage aus China, insbesondere nach Investitionsgütern, sowie der zunehmende Wettbewerb durch chinesische Unternehmen aus dem verarbeitenden Gewerbe. Das Wachstum der Einfuhren entwickelte sich verhalten, da sowohl die Binnennachfrage als auch die Investitionstätigkeit gering waren. Insgesamt ging vom Außenhandel ein leicht positiver Effekt auf das Wirtschaftswachstum aus. Die Handelsbilanz des Euroraums verbesserte sich 2024 gegenüber 2023 weiter.

Arbeitsmarkt

Arbeitsmarkt des Euroraums war weiterhin widerstandsfähig, Arbeitsproduktivität stagnierte

Der Arbeitsmarkt des Euroraums erwies sich 2024 insgesamt weiterhin als widerstandsfähig, obwohl sich das Beschäftigungswachstum im Vergleich zu den Vorjahren verlangsamte und die Umfrageindikatoren auf eine Abkühlung an den Arbeitsmärkten im Verlauf des Berichtsjahrs hinwiesen. Die Arbeitslosenquote sank von 6,5 % im Januar auf 6,2 % im Dezember. Damit erreichte sie einen der niedrigsten Stände seit Einführung des Euro und lag zudem 1,3 Prozentpunkte unter ihrem Vorpandemieniveau vom Januar 2020. Auch im Schlussquartal 2024 betrug die Arbeitslosenquote durchschnittlich 6,2 % (siehe Abbildung 1.5). Die Gesamtbeschäftigung und die geleisteten Gesamtarbeitsstunden entwickelten sich im Großen und Ganzen synchron zum Wirtschaftswachstum und stiegen 2024 jeweils um 1,0 %. Hieraus ergab sich ein weitgehend stagnierendes Wachstum der Arbeitsproduktivität. Das schwache Wachstum der Arbeitsproduktivität war überwiegend auf konjunkturelle Faktoren zurückzuführen, insbesondere auf die schwache Nachfrage und das gleichzeitige Horten von Arbeitskräften (d. h. die Unternehmen beschäftigten in der Abschwungphase mehr Arbeitskräfte als notwendig). Auch strukturelle Faktoren könnten eine Rolle gespielt haben. Die Zahl der durchschnittlich geleisteten Arbeitsstunden sank 2024 um 0,1 % und lag im Schlussquartal immer noch 0,9 % unter ihrem Vorpandemiestand. Ausschlaggebend für diese Entwicklung waren abermals Faktoren wie das Horten von Arbeitskräften ab der zweiten Jahreshälfte 2023 und nach wie vor erhöhte Krankenstände. Die Erwerbsbeteiligung der 15- bis 74-Jährigen stieg im vierten Quartal 2024 auf 66 % und war damit 1,2 Prozentpunkte höher als vor der Pandemie. Den größten Beitrag zu diesem Anstieg leisteten Frauen, ältere Menschen, Personen mit höherem Bildungsabschluss und ausländische Arbeitskräfte. Die Arbeitsnachfrage verringerte sich 2024 im Vergleich zu den Vorjahren. Dabei entfernte sich die Vakanzquote weiter von ihrem Höchststand des zweiten Quartals 2022 und lag im vierten Quartal 2024 bei 2,5 %, d. h. weiterhin über ihrem Vorpandemieniveau von 2,3 % im vierten Quartal 2019.[2] Durch den Anpassungsprozess der Nominallöhne an die Inflation wurde die Wiederangleichung der Beschäftigungs- und der Wirtschaftsdynamik begünstigt, und zugleich spiegelte die Reallohnentwicklung dadurch besser den Produktivitätsanstieg wider. Beschäftigung und Produktivität wurden somit durch die mittelfristige Ausrichtung der Geldpolitik der EZB unterstützt, die zu diesen Zielen der Europäischen Union beitragen kann, sofern die Gewährleistung von Preisstabilität nicht beeinträchtigt ist.

Abbildung 1.5

Arbeitsmarkt

(linke Skala: Veränderung gegen Vorquartal in %; rechte Skala: in %)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2024 (Arbeitslosenquote) bzw. auf das vierte Quartal 2024 (Beschäftigung, insgesamt und durchschnittlich geleistete Arbeitsstunden, Arbeitsproduktivität je geleistete Arbeitsstunde).

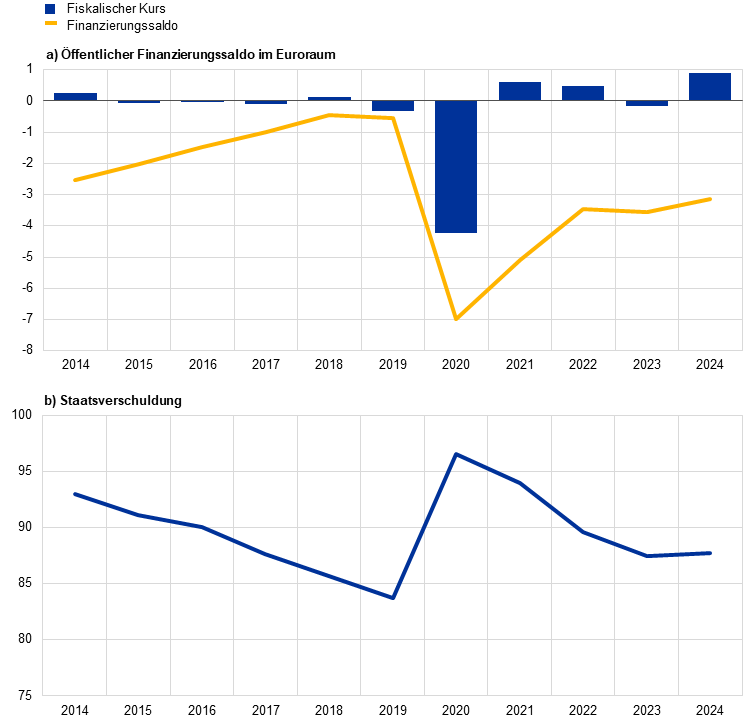

1.3 Straffung des fiskalischen Kurses im Euroraum

Auslaufen von energie- und inflationsbezogenen Stützungsmaßnahmen dürfte zu Straffung des fiskalischen Kurses im Euroraum geführt haben

Das gesamtstaatliche Defizit im Euroraum dürfte sich 2024 nach 3,6 % des BIP im Jahr 2023 weiter verringert haben und etwas über dem Schwellenwert von 3 % des BIP liegen (siehe Abbildung 1.6). Hierin spiegelt sich vor allem die Straffung des fiskalischen Kurses[3] während des Berichtsjahrs wider. Sie ist auf das Auslaufen von Unterstützungsmaßnahmen für private Haushalte und Unternehmen zurückzuführen, die von den Regierungen in den Jahren 2022 und 2023 zur Abfederung der hohen Energiepreise und Inflationsraten ergriffen wurden. Zugleich dürften sich die gestiegenen Zinsausgaben für die Staatsschulden negativ auf den Finanzierungssaldo ausgewirkt haben, insbesondere in den hoch verschuldeten Ländern.[4]

Die Schuldenquote im Euroraum dürfte von ihrem bereits erhöhten Niveau leicht angestiegen sein und sich im Jahr 2024 auf fast 88 % belaufen, verglichen mit 87,4 % im Jahr 2023. Damit läge sie weiterhin deutlich über ihrem Vorkrisenstand von 83,6 % im Jahr 2019 (siehe Abbildung 1.6). Für diese Entwicklung dürften das Primärdefizit und positive Deficit-Debt-Adjustments ausschlaggebend gewesen sein.

Abbildung 1.6

Finanzierungssaldo und Staatsverschuldung im Euroraum

(in % des BIP; fiskalischer Kurs: in Prozentpunkten des Produktionspotenzials)

Quellen: Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2024, Eurostat und EZB-Berechnungen.

Anmerkung: Grafik a) Anpassung der Messgröße für den fiskalischen Kurs auf der Einnahmenseite ab dem Jahr 2021: Zuschüsse aus der Aufbau- und Resilienzfazilität von NGEU werden herausgerechnet, da diese Einnahmen keinen makroökonomischen Straffungseffekt haben.

Strategische öffentliche Güter tragen dazu bei, die Widerstandsfähigkeit der europäischen Wirtschaft zu erhöhen

Die Fachleute des Eurosystems erwarteten in ihren Projektionen Ende 2024 eine erneute, aber im Vergleich zu den Vorjahren langsamere Straffung des fiskalischen Kurses im Jahr 2025. Gleichwohl verwiesen sie im Zusammenhang mit den finanzpolitischen Aussichten auf eine hohe Unsicherheit. So ergaben sich aus der Haushaltsplanung großer Euro-Länder sowie angesichts der künftigen Entscheidungen der neuen US-Regierung und der Reaktion Europas darauf politische Risiken, die neben der langfristigen Haushaltsbelastung durch die Bevölkerungsalterung zusätzlich zu bewältigen sind. Ferner wird von der Fiskalpolitik zunehmend erwartet, dass sie strategische öffentliche Güter bereitstellt. Diese sollen die europäische Wirtschaft widerstandsfähiger machen, indem der ökologische und digitale Wandel vorangetrieben und die wirtschaftliche Sicherheit und die Verteidigungsfähigkeit gestärkt werden. Der ökologische und digitale Wandel wird zu einem wesentlichen Teil über das Ende 2026 auslaufende NGEU-Programm finanziert (siehe Kasten 1).

Am 30. April 2024 trat die Reform des EU-Rahmens für die wirtschaftspolitische Steuerung in Kraft. Der neue Rahmen legt den Schwerpunkt auf die Schuldentragfähigkeit und zielt darauf ab, solide und tragfähige öffentliche Finanzen zu gewährleisten und gleichzeitig Anreize für Strukturreformen und Investitionen zu schaffen.[5] Ein zentrales Element sind die von den Ländern zu veröffentlichenden mittelfristigen strukturellen Fiskalpläne. Diese Pläne zeigen auf, wie sich das Nettoausgabenwachstum unter Zugrundelegung bestimmter gesamtwirtschaftlicher Annahmen entwickeln soll. Beantragt ein Land die Verlängerung des Anpassungszeitraums von vier auf sieben Jahre, hat es zudem zu erläutern, welche strukturellen finanzpolitischen Maßnahmen vorgesehen sind, um die Schuldenquote in der mittleren Frist plausibel und nachhaltig zu senken.

Mit der Veröffentlichung ihres Herbstpakets am 26. November und 18. Dezember leitete die Europäische Kommission den ersten Umsetzungszyklus gemäß dem neuen wirtschaftspolitischen Steuerungsrahmen ein. In dem Paket beurteilte die Kommission die von den Euro-Ländern eingereichten mittelfristigen strukturellen Fiskalpläne und Übersichten über die Haushaltsplanung 2025. Sie stellte fest, dass 15 der 16 mittelfristigen strukturellen Fiskalpläne die Anforderungen des neuen Regelungsrahmens erfüllten. Vier Ländern (Spanien, Frankreich, Italien und Finnland) wurde auf Antrag eine Verlängerung des empfohlenen Anpassungszeitraums von vier auf sieben Jahre gewährt. Die Verlängerung ist an eine Reihe von Investitions- und Reformzusagen geknüpft, die unter anderem zu nachhaltigem, inklusivem Wachstum und Widerstandsfähigkeit beitragen und die Tragfähigkeit der öffentlichen Finanzen fördern sollen.[6]

Mehrjähriger Nettoausgabenpfad als wichtigster Indikator zur Haushaltsüberwachung innerhalb des neuen wirtschaftspolitischen Steuerungsrahmens

Auf Empfehlung der Europäischen Kommission beschloss der ECOFIN-Rat im Juli 2024, gegen fünf Euro-Länder (Belgien, Frankreich, Italien, Malta und die Slowakei) ein Verfahren bei einem übermäßigen Defizit einzuleiten. Gemäß Kommissionsempfehlung soll die Beseitigung des übermäßigen Defizits unter Beachtung der mehrjährigen Nettoausgabenpfade erfolgen, die in den vorliegenden mittelfristigen strukturellen Haushaltsplänen festgelegt wurden. Der mehrjährige Nettoausgabenpfad ist mittlerweile der wichtigste Indikator für die Haushaltsüberwachung innerhalb des wirtschaftspolitischen Steuerungsrahmens.

Die vollständige, transparente und unverzügliche Umsetzung der Reform des wirtschaftspolitischen Steuerungsrahmens wird den Regierungen dabei helfen, ihre Haushaltsdefizite und Schuldenquoten nachhaltig zu senken.

1.4 Gesamtinflation weiter in Richtung Zielwert gesunken

Gesamtinflation sank von 2,9 % im Dezember 2023 auf 2,4 % im Dezember 2024 und näherte sich damit dem Zielwert

Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Gesamtinflation im Euroraum ging im Berichtsjahr weiterhin zurück. Im Dezember 2024 lag sie bei 2,4 % und damit 0,5 Prozentpunkte unter der Vorjahresrate (siehe Abbildung 1.7). Im Jahr 2023 war der Disinflationsprozess vor allem durch das Abklingen früherer Angebotsschocks bestimmt gewesen. 2024 spiegelte er hingegen immer stärker die Wirkung der restriktiven Geldpolitik wider. Das Auslaufen von staatlichen Stützungsmaßnahmen, die der Abfederung der Pandemiefolgen und des Energiepreisschocks dienten, hatte einen dämpfenden Effekt auf die gesamtwirtschaftliche Nachfrage und unterstützte somit den Disinflationsprozess. Allerdings wurde er durch das Auslaufen der Maßnahmen auch gebremst, denn diese waren darauf ausgerichtet gewesen, die Inflation einzudämmen. Die unterjährigen Schwankungen der HVPI-Inflation und ebenso ihr leichter Anstieg zum Jahresende hingen größtenteils mit dem Preisauftrieb bei Energie zusammen. Die Preisentwicklung bei Waren ohne Energie trug am stärksten zum weiteren Inflationsrückgang bei. Betrachtet nach HVPI-Komponenten war die Preissteigerungsrate im Dezember 2024 bei Nahrungsmitteln 3,5 Prozentpunkte und bei Industrieerzeugnissen ohne Energie 2,0 Prozentpunkte niedriger als im Dezember 2023. Die Preissteigerungsrate der Industrieerzeugnisse ohne Energie näherte sich ihrem längerfristigen Vorpandemiedurchschnitt von 0,6 % (Zeitraum 1999-2019). In dem Rückgang dieser beiden Komponenten zeigte sich, dass der von früheren Kostenschocks ausgehende Druck nachließ und sich das internationale Preisumfeld allgemein verbesserte. Die Teuerung der im HVPI erfassten Dienstleistungen blieb hingegen relativ hartnäckig und bewegte sich im Jahresverlauf bei etwa 4,0 %. Darin zeigte sich sowohl die vergleichsweise starke Wirkung des Lohndrucks auf viele Dienstleistungen als auch der Einfluss von Komponenten, die zeitverzögert auf vorangegangene außergewöhnliche Inflationsschocks reagierten (wie etwa Versicherungen und Mieten für Wohnimmobilien).

Abbildung 1.7

Gesamtinflation und Beiträge der Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2024.

Preissteigerungsrate bei Energie über weite Strecken des Jahres negativ, bei Nahrungsmitteln stark rückläufig

Die Preissteigerungsrate bei Energie war 2024 im Durchschnitt etwas geringer als 2023. Über weite Strecken des Jahres blieb sie im negativen Bereich. Die negativen Jahresänderungsraten waren zu Jahresbeginn vor allem auf die Entwicklung der Gas- und Strompreise und ab August auf die Entwicklung der Kraftstoffpreise für Verkehrsmittel zurückzuführen. Zudem verstärkte die Volatilität des Energiegroßhandels, die unter anderem mit Russlands Krieg gegen die Ukraine und mit Basiseffekten infolge der Vorjahresentwicklung zusammenhing, die ungleichmäßige Dynamik bei den Energiepreisen. Die Preisentwicklung bei Nahrungsmitteln hatte eine stark inflationssenkende Wirkung, die sich insbesondere aus dem drastischen Preisrückgang in den ersten Monaten des Berichtsjahrs ergab. In dieser Zeit sanken die Jahresänderungsraten der Preise für verarbeitete und vor allem für unverarbeitete Nahrungsmittel, da der mit früheren Preisschocks bei Energie und Nahrungsmittelrohstoffen zusammenhängende Druck auf den vorgelagerten Stufen der Wertschöpfungskette nachließ.[7] Danach wies die Preissteigerungsrate bei Nahrungsmitteln eine gewisse Volatilität auf. Zum Großteil war sie auf vermutlich witterungsbedingte Schwankungen der Preise für unverarbeitete Nahrungsmittel, insbesondere für Gemüse, zurückzuführen.

Indikatoren der zugrunde liegenden Inflation: deutlicher Rückgang in der ersten Jahreshälfte, allgemeine Seitwärtsbewegung in der zweiten

Mit den Indikatoren der zugrunde liegenden Inflation soll die persistente bzw. gemeinsame Komponente der Inflation erfasst werden, d. h. die Rate, bei der sich die Gesamtinflation mittelfristig, nach Wegfall temporärer Faktoren stabilisieren dürfte. In der Vergangenheit wurden jedoch auch diese Indikatoren durch schwere Angebotsschocks in die Höhe getrieben, sodass eine Abschwächung während des allgemeinen Disinflationsprozesses zu erwarten war.[8] Die Kerninflation – gemessen am HVPI ohne die volatilen Komponenten Energie und Nahrungsmittel – sank von 3,4 % im Dezember 2023 auf 2,7 % im April 2024 und bewegte sich danach weitgehend seitwärts. Im Dezember 2024 lag sie erneut bei 2,7 %. Der Rückgang der Kerninflation zu Beginn des Jahres 2024 war den niedrigeren Preissteigerungsraten bei Industrieerzeugnissen ohne Energie zuzuschreiben, während die Teuerung bei den Dienstleistungen mit etwa 4,0 % im Jahresverlauf weitgehend unverändert blieb. Bei den Dienstleistungen verläuft der Disinflationsprozess in der Regel langsamer als bei anderen Inflationskomponenten, da die Preise vieler Dienstleistungen (z. B. Mieten für Wohnimmobilien sowie Versicherungs-, Gesundheits- und Bildungsdienstleistungen) mit einer gewissen Verzögerung auf allgemeine Inflationsschocks reagieren. Der hartnäckige Preisauftrieb bei den Dienstleistungen im Jahr 2024 hängt auch mit dem starken Lohnwachstum zusammen, denn auf die Löhne entfällt in diesem Sektor ein höherer Kostenanteil als im verarbeitenden Gewerbe. Auch andere Indikatoren der zugrunde liegenden Inflation sanken im Jahresverlauf, vor allem in der ersten Jahreshälfte, wenngleich ihre Entwicklung gewissen Schwankungen unterworfen war. Insgesamt zeigten diese Rückgänge, dass der Einfluss der vorangegangenen Angebotsschocks nachließ und sich die Nachfrage vor dem Hintergrund der noch immer restriktiven Geldpolitik abschwächte. Die gesunkene Nachfrage erklärt auch teilweise, weshalb bei Waren eine deutlichere Disinflation erkennbar ist als bei Dienstleistungen: Positionen, für die eine höhere Reagibilität auf geldpolitische Veränderungen angenommen wird, fallen bei Waren stärker ins Gewicht als bei Dienstleistungen.[9]

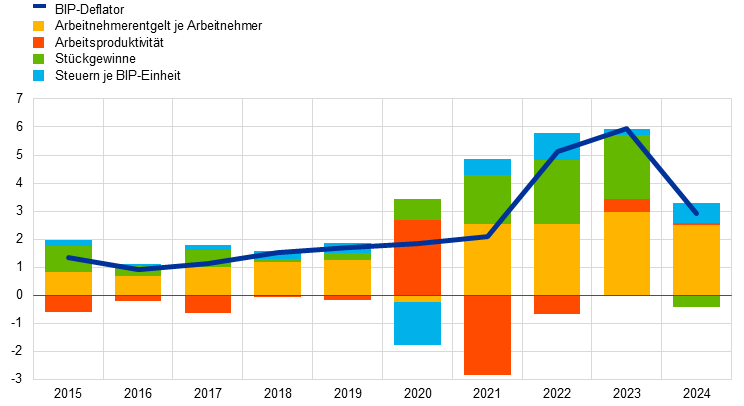

Binnenwirtschaftlicher Kostendruck sank aufgrund des rückläufigen Lohnwachstums und der Pufferwirkung von Gewinnen

Der am Anstieg des BIP-Deflators gemessene binnenwirtschaftliche Kostendruck verringerte sich 2024 auf 2,9 % gegenüber 5,9 % im Jahr 2023. Hierzu trugen niedrigere Lohnstückkosten und Stückgewinne bei (siehe Abbildung 1.8). Der Beitrag der Stückgewinne (Gewinne je BIP-Einheit) verringerte sich, denn die Gewinne fungierten zunehmend als Puffer gegen den noch immer erhöhten Aufwärtsdruck, der von den Lohnstückkosten ausging.[10] Gleichzeitig ließ dieser Druck etwas nach, weil das am Arbeitnehmerentgelt je Arbeitnehmer gemessene Lohnwachstum sank und sich das Arbeitsproduktivitätswachstum etwas beschleunigte. Die Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer fiel im Berichtsjahr auf 4,5 % nach 5,3 % im Vorjahr. Sie lag jedoch weiterhin deutlich über ihrem Vorpandemiedurchschnitt von 2,2 %, da noch immer Arbeitskräftemangel herrschte und der Inflationsausgleich nach wie vor für Aufwärtsdruck sorgte. In der Abschwächung des Wachstums des Arbeitnehmerentgelts je Arbeitnehmer spiegelte sich vielmehr die Reaktion der Lohndrift und nicht des Tariflohnwachstums wider.[11] Dies könnte wohl unter anderem damit zusammenhängen, dass sich Lohnanpassungen zum Inflationsausgleich nicht mehr in der Lohndrift zeigten, sondern in den Tarifverdiensten enthalten waren. Ende 2024 befanden sich die Reallöhne im Euroraum im Großen und Ganzen wieder auf dem Niveau, das sie vor dem sprunghaften Anstieg der Inflation verzeichnet hatten.

Abbildung 1.8

Aufschlüsselung des BIP-Deflators nach Beiträgen

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2024.

Die Entwicklung der Arbeitsproduktivität ist invers dargestellt, da ein Anstieg (Rückgang) des Arbeitsproduktivitätswachstums den binnenwirtschaftlichen Kostendruck verringert (erhöht).

Längerfristige Inflationserwartungen blieben in der Nähe des Zielwerts der EZB von 2 % verankert

Die im Survey of Professional Forecasters der EZB ersichtlichen längerfristigen Inflationserwartungen sanken von 2,1 % (Ende 2023) auf 2,0 % (laut im ersten Quartal 2024 veröffentlichter Umfrage). In den darauffolgenden Erhebungen des Jahres 2024 blieben sie fest verankert (siehe Abbildung 1.9). Auch andere Umfragedaten, etwa aus der Umfrage unter geldpolitischen Analysten der EZB (ECB Survey of Monetary Analysts) und von Consensus Economics, legten den Schluss nahe, dass die längerfristigen Inflationserwartungen im Einklang mit dem Zielwert der EZB von 2 % stehen. Die restriktive Geldpolitik unterstützte den Disinflationsprozess, da sie nicht nur die Nachfrage dämpfte, sondern durch eine dauerhafte Verankerung der längerfristigen Inflationserwartungen auch das Risiko von Zweitrundeneffekten begrenzte. Im Vergleich dazu wiesen die längerfristigen marktbasierten Messgrößen des Inflationsausgleichs (wie der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren) im Jahresverlauf eine etwas höhere Volatilität auf. Gegen Jahresende näherten sie sich jedoch einem Niveau an, das nahe 2 % lag. Für die unterjährigen Schwankungen waren höchstwahrscheinlich Veränderungen der Inflationsrisikoprämien ausschlaggebend, denn die Schätzungen der tatsächlichen Inflationserwartungen blieben relativ stabil bei rund 2 %. Auf der Verbraucherseite sank der Median für die in drei Jahren erwartete Inflation ab dem zweiten Quartal 2024 und erreichte mit 2,1 % im Oktober schließlich den niedrigsten Stand seit Russlands Angriff auf die Ukraine im Februar 2022. Aufgrund der gestiegenen Inflation und der erhöhten Unsicherheit nahmen die Erwartungen im restlichen Jahresverlauf wieder zu. Sie lagen jedoch weiterhin unter dem zu Jahresbeginn verzeichneten Niveau.[12]

Abbildung 1.9

Umfrage- und marktbasierte Indikatoren der Inflationserwartungen

(Veränderung gegen Vorjahr in %)

Quellen: London Stock Exchange Group (LSEG), EZB (Umfrage zu den Verbrauchererwartungen (Consumer Expectations Survey – CES), Survey of Professional Forecasters (SPF)) und EZB-Berechnungen.

Anmerkung: Der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren (5y5y-Inflationsswapsatz) wird monatlich ausgewiesen. Die SPF-Umfrage für das vierte Quartal 2024 wurde vom 1. bis zum 3. Oktober 2024 durchgeführt. In den SPF-Umfragerunden für das dritte und vierte Quartal 2024 bezogen sich die längerfristigen Erwartungen auf 2029, in den Umfragerunden für das erste und zweite Quartal 2024 bezogen sie sich auf 2028. Im Falle der CES-Umfrage beziehen sich die jüngsten Angaben auf Dezember 2024.

1.5 Finanzierungsbedingungen schrittweise gelockert, aber weiterhin restriktiv

Staatsanleiherenditen stiegen aufgrund binnenwirtschaftlicher und globaler Faktoren

Da der Inflationsdruck im Laufe des Berichtsjahrs allmählich nachließ (siehe Kapitel 1 Abschnitt 4), senkte die EZB ab Juni die Leitzinsen und reduzierte dadurch den Grad der geldpolitischen Straffung (siehe Kapitel 2 Abschnitt 1). Der – risikofreie – zehnjährige Zinssatz für Tagesgeld-Swaps (OIS-Satz) stieg in der ersten Jahreshälfte 2024 nach und nach um insgesamt rund 50 Basispunkte an und erreichte im Sommer seinen Jahreshöchststand. Im weiteren Jahresverlauf sank er Schritt für Schritt, weil sowohl die Zinserwartungen an den Finanzmärkten als auch die Laufzeitprämien zurückgingen. Der durchschnittliche zehnjährige OIS-Satz war dann im Dezember 2024 mit 2,2 % rund 20 Basispunkte niedriger als im Dezember 2023 (siehe Abbildung 1.10). Langfristige Staatsanleihen erzielten Ende 2024 im Allgemeinen höhere Renditen als zu Jahresbeginn. Die Renditen französischer Staatsanleihen lagen deutlich über ihrem Vorjahresniveau, was mit der erhöhten Unsicherheit bezüglich der Entwicklung der französischen Staatsfinanzen und der politischen Entwicklung im Land zusammenhing. Der Abstand zwischen den Renditen langfristiger Staatsanleihen und den entsprechenden risikofreien Zinssätzen weitete sich im Schlussquartal 2024 im Allgemeinen aus. Dies hing damit zusammen, dass sich die Knappheit marktfähiger Sicherheiten angesichts der (erwarteten) Zunahme von Staatsanleiheemissionen und der Verkleinerung der Eurosystem-Bilanz verringerte. In Italien machte sich ein günstigerer Ratingausblick positiv in Form einer Einengung der Spreads bemerkbar und trug zum Rückgang der Renditen langfristiger Anleihen im Jahr 2024 bei. Im Dezember 2024 lag die BIP-gewichtete durchschnittliche Nominalrendite zehnjähriger Staatsanleihen im Euroraum im Durchschnitt auf demselben Niveau (2,7 %) wie ein Jahr zuvor.

Abbildung 1.10

Langfristige Zinssätze, Kosten der Kreditaufnahme von Unternehmen und Kosten von Wohnungsbaukrediten an private Haushalte

(in % p. a.)

Quellen: Bloomberg, LSEG und EZB-Berechnungen.

Anmerkung: Monatliche Beobachtungen. Bei der Rendite der zehnjährigen Staatsanleihen des Euroraums handelt es sich um einen BIP-gewichteten Durchschnitt. Die Indikatoren für die Kreditkosten errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen der Banken auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens. Die jüngsten Angaben beziehen sich auf Dezember 2024.

Aktienmärkte wurden durch sinkende Risikoprämien und Zinsen gestützt

An den Aktienmärkten war im Berichtsjahr ein allgemeiner Kursanstieg zu verzeichnen, wobei der Finanzsektor stärker zulegte als der Nichtfinanzsektor. Dort verbuchten Banken dank ihrer hohen Ertragskraft die größten Kursgewinne. Ende 2024 hatten die Gesamtindizes für Aktien von nichtfinanziellen Unternehmen und Banken im Euroraum ihren Stand von Ende 2023 um rund 3 % bzw. 21 % überschritten. Gestützt wurden die Kurse durch gesunkene Aktienrisikoprämien, bessere kurzfristige Gewinnerwartungen, höhere Dividendenausschüttungen und niedrigere langfristige risikofreie Zinssätze. Unternehmensanleihen verzeichneten sowohl im Investment-Grade- als auch im Hochzinssegment Renditerückgänge. Somit lagen die Renditen Ende Dezember 2024 niedriger als ein Jahr zuvor. Grund hierfür waren gesunkene risikofreie Zinssätze und eine Einengung der Spreads.

Weit gefasste Geldmenge und Bankenintermediation spiegelten Reduzierung des Grades der geldpolitischen Straffung wider

Mit der Reduzierung des Grades der geldpolitischen Straffung kam die rückläufige Entwicklung der Bankeinlagen zum Stillstand, sodass gegen Ende 2024 eine Erholung einsetzte und auch die weit gefasste Geldmenge M3 wieder anstieg. Die Jahresänderungsrate von M3 lag im Dezember bei 3,4 %, verglichen mit einem Nullwachstum im Dezember 2023 (siehe Abbildung 1.11). Ausschlaggebend für dieses Wachstum waren die Nettokapitalzuflüsse aus dem Ausland. Diese spiegelten wiederum den beträchtlichen Leistungsbilanzüberschuss wider, der sich aus den schwachen Importen und dem angesichts attraktiver Renditen bestehenden Auslandsinteresse an Anleihen des Euroraums ergab. Der mit der Verkleinerung der Eurosystem-Bilanz einhergehende Liquiditätsabfluss wurde durch diese Zuflüsse weitgehend ausgeglichen. Die (Ende des Jahres vollständige) Rückzahlung von Mitteln, die im Rahmen der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte aufgenommen worden waren, und der Abbau der Wertpapierportfolios des Eurosystems führten dazu, dass die Banken weiterhin vermehrt teurere marktbasierte Refinanzierungsquellen in Anspruch nahmen. Dennoch sanken ihre Refinanzierungskosten allmählich gegenüber den Höchstständen des Jahres 2023, wenn auch langsamer als die Leitzinsen. Die Bilanzen der Banken blieben insgesamt solide.

Rückgang der Zinsen für Bankkredite an Unternehmen und private Haushalte, Finanzierungsbedingungen aber weiterhin restriktiv

Die Finanzierungsbedingungen im Euroraum blieben auch 2024 restriktiv, wobei sich durch die Leitzinssenkungen die geldpolitische Straffung etwas verringerte. So sanken die nominalen Kreditkosten für Unternehmen und private Haushalte bis zu einem gewissen Grad, nachdem sie 2023 den höchsten Stand seit fast 15 Jahren erreicht hatten. Der gewichtete Zinssatz für Bankkredite an nichtfinanzielle Unternehmen lag im Dezember 2024 bei 4,4 % und war damit rund 90 Basispunkte niedriger als Ende 2023. Der entsprechende Zinssatz für Wohnungsbaukredite an private Haushalte verringerte sich um rund 60 Basispunkte auf 3,4 % (siehe Abbildung 1.10). Damit wurde der deutliche Unterschied zwischen den Zinsen für Unternehmen und für private Haushalte, der während der geldpolitischen Straffung entstanden war, nur minimal reduziert. Die Unterschiede zwischen den Kreditzinsen der einzelnen Länder hielten sich weiterhin in Grenzen, ein Zeichen dafür, dass die Transmission der Geldpolitik im gesamten Euroraum im Allgemeinen reibungslos vonstattenging.

Kreditvergabe an Unternehmen und private Haushalte blieb verhalten, ließ jedoch Anzeichen einer Erholung erkennen

Vor dem Hintergrund der noch immer restriktiven Kreditbedingungen und der schwachen gesamtwirtschaftlichen Nachfrage blieb die Kreditvergabe der Banken an Unternehmen und private Haushalte verhalten (siehe Abbildung 1.11). In der zweiten Jahreshälfte 2024 zeichnete sich jedoch eine Erholung ab. Aus der Umfrage zum Kreditgeschäft im Euroraum (Bank Lending Survey – BLS) geht hervor, dass die Banken ihre Kreditrichtlinien für Unternehmen (d. h. die internen Richtlinien oder Kriterien für die Kreditgewährung) im vierten Quartal 2024 verschärften, nachdem sie sich in den Quartalen davor weitgehend stabilisiert hatten. Laut der Umfrage über den Zugang von Unternehmen zu Finanzmitteln (SAFE) verbesserte sich die Verfügbarkeit von Bankkrediten nur vorübergehend und verschlechterte sich im vierten Quartal wieder. Die Jahreswachstumsrate der Bankkredite an Unternehmen lag im Dezember bei 1,7 %. Insgesamt war die Fremdfinanzierung der Unternehmen weiterhin verhalten. Die Entwicklung der Außenfinanzierung an Unternehmen (netto) entsprach bei Weitem nicht der längerfristigen Dynamik, obwohl die Emissionstätigkeit zunahm und die Bewertungen börsennotierter Aktien stiegen (siehe Abbildung 1.12). Die Jahreswachstumsrate der Kreditvergabe von Bankkrediten an private Haushalte erholte sich allmählich, was vor allem auf die Entwicklung der Hypothekenkredite zurückzuführen war. Im Dezember 2024 lag sie bei 1,1 %. Hierzu passt, dass die Banken in den BLS-Umfragen des zweiten Halbjahrs 2024 eine allgemeine Lockerung der Kreditrichtlinien im Jahresverlauf und eine deutliche Belebung der Kreditnachfrage meldeten und dass die Zahl der Haushalte, die in der Umfrage zu den Verbrauchererwartungen (CES) den geplanten Erwerb einer Wohnimmobilie ankündigten, im Jahresverlauf stabil blieb. In der CES-Umfrage war jedoch der Anteil der privaten Haushalte, die eine Verschlechterung ihres Zugangs zu Krediten meldeten, zum Jahresende nach wie vor höher als der Anteil jener, die von einer Verbesserung berichteten. Eine anhaltende Inanspruchnahme von Konsumentenkrediten wurde primär bei Haushalten mit niedrigerem Einkommen beobachtet. Zudem meldeten die Banken im Lauf des Jahres 2024 weiterhin eine Verschärfung der Richtlinien für Konsumentenkredite.

Abbildung 1.11

M3-Wachstum und Wachstum der Kredite an Unternehmen und private Haushalte

(Veränderung gegen Vorjahr in %)

Quelle: EZB.

Anmerkung: Bei den Unternehmen handelt es sich um nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf Dezember 2024.

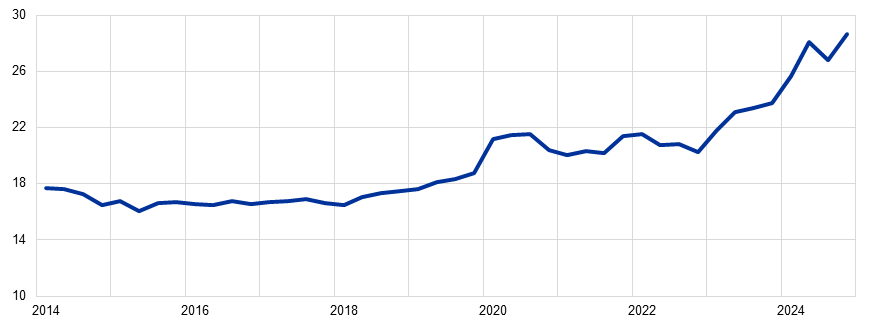

Abbildung 1.12

Außenfinanzierung der Unternehmen (netto)

(jährlicher Mittelzufluss in Mrd. €)

Quellen: EZB und Eurostat.

Anmerkung: Bei den Unternehmen handelt es sich um nichtfinanzielle Unternehmen. MFI: monetäres Finanzinstitut. Nicht-MFIs in der Komponente „Kredite von Nicht-MFIs und der übrigen Welt“ umfassen sonstige Finanzintermediäre, Pensionseinrichtungen und Versicherungsgesellschaften. „MFI-Kredite“ und „Kredite von Nicht-MFIs und der übrigen Welt“ sind um Kreditverkäufe und ‑verbriefungen bereinigt. „Sonstige“ beschreibt die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind vor allem konzerninterne Kredite und Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2024. Der jährliche Mittelzufluss für 2024 wird als Vierquartalssumme der Stromgrößen vom vierten Quartal 2023 bis zum dritten Quartal 2024 berechnet. Die Daten zu den vierteljährlichen Sektorkonten für den Euroraum werden alle fünf Jahre einer umfassenden Revision unterzogen – zuletzt im Jahr 2024. Daher unterscheiden sich die Daten einiger Jahre deutlich von den im vorangegangenen Jahresbericht veröffentlichten Daten.

Kasten 1

Zur Langzeitwirkung der Covid-19-Pandemie und struktureller Trends auf das Produktivitätswachstum

Im Euroraum vollzieht sich aktuell eine von wirtschaftlichen Schocks und tiefgreifenden strukturellen Veränderungen geprägte Transformation, die mittel- und langfristige Effekte auf das Produktivitätswachstum hat. Seit einigen Jahren zeigt sich im Euroraum ein neuartiges Zusammenspiel disruptiver Veränderungen und anhaltender struktureller Verschiebungen, die auch das Produktivitätswachstum auf komplexe und ungewisse Weise beeinflussen. Die Covid-19-Pandemie, die rasch voranschreitende Digitalisierung sowie der ökologische und demografische Wandel – all diese Faktoren bestimmen maßgeblich die mittel- und langfristigen Produktivitätsaussichten. Jeder Faktor setzt eigene Mechanismen in Gang und wirkt sich über diese auf die Produktivität aus. Zudem bestehen Wechselwirkungen zwischen den einzelnen Faktoren, die für zusätzliche Komplexität im Wirtschaftssystem sorgen. Der vorliegende Kasten befasst sich mit dieser Dynamik und untersucht deren Implikationen für das Produktivitätswachstum. Als Grundlage dienen aktuelle Arbeiten zur Produktivitätsentwicklung, die von einer Gruppe von Fachleuten des Europäischen Systems der Zentralbanken (ESZB) stammen.[13]

Anhaltende Auswirkungen der Pandemie auf das Produktivitätswachstum

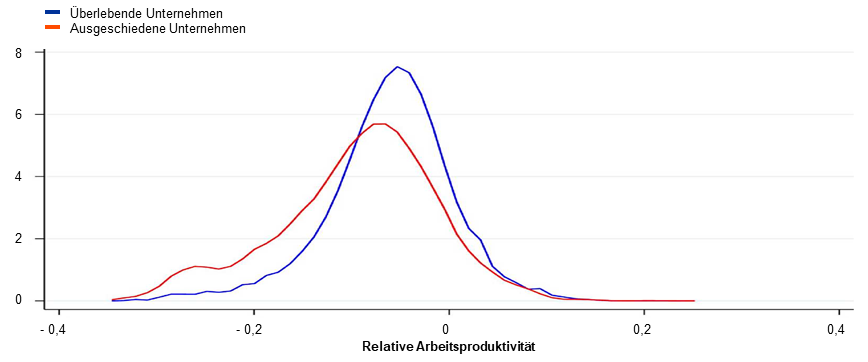

Die Pandemie war Auslöser von weitreichenden disruptiven Veränderungen auf Länder-, Sektor- und Unternehmensebene, die sich in unterschiedlicher Weise auf das Produktivitätswachstum auswirkten. Die Coronakrise hob sich nicht nur aufgrund ihrer Tragweite fundamental von früheren Abschwungphasen ab, sondern auch durch die zu ihrer Eindämmung ergriffenen Maßnahmen (z. B. Lockdowns), die veränderten Arbeits- und Konsummuster und die breit angelegten politischen Stützungsmaßnahmen für Unternehmen und private Haushalte.

Das Handeln der Politik verhinderte eine Insolvenzwelle, die produktivitätssteigernde Wirkung der Ressourcenreallokation nahm jedoch ab. Die verfügbaren Daten belegen, dass produktivitätsschwache Unternehmen infolge der Krise deutlich stärker schrumpften bzw. mit höherer Wahrscheinlichkeit aus dem Markt ausschieden als produktivitätsstarke Unternehmen. Dieser Effekt trug kurzfristig positiv zur Ressourcenallokation bei (siehe Abbildung A). Allerdings war er geringer als in vorherigen Krisen, denn Marktaustritt und Schrumpfung wurden dank umfassender politischer Stützungsmaßnahmen oftmals verhindert. In der erwähnten Analyse des ESZB wird gezeigt, dass die Verteilung der Unternehmenssubventionen im Laufe der Zeit eine immer stärkere verzerrende Wirkung hatte, obwohl sie weiterhin nach den gleichen Kriterien erfolgte.

Die Pandemie beschleunigte den Digitalisierungsprozess, veränderte das Konsumverhalten und wirkte sich sowohl auf die Verlaufsmuster der krankheitsbedingten Abwesenheiten als auch auf die Bildung aus. Sie könnte somit langfristige Effekte haben. Die fortschreitende Digitalisierung der Wirtschaft, darunter die zunehmende Verbreitung von Telearbeit, bietet vielversprechende Perspektiven und wird auch durch Initiativen wie das NGEU-Programm unterstützt. Zugleich hatte die Pandemie langfristige Auswirkungen auf die Erwerbsbevölkerung. Die langfristigen Folgen für das Produktivitätswachstum lassen sich indes noch nicht vollständig quantifizieren.

Abbildung A

Produktivitätsverteilung der Unternehmen, die 2020 aus einem Sektor ausschieden, im Vergleich zu überlebenden Unternehmen desselben Sektors

(Dichte)

Quelle: Eigene Berechnungen anhand der auf Unternehmensebene vorliegenden Daten von Orbis-iBACH.

Anmerkung: Der Datensatz deckt Belgien, Deutschland, Spanien, Frankreich, Italien und Portugal ab. Die Arbeitsproduktivität ist als reale Wertschöpfung je Beschäftigten definiert.

Digitaler Wandel und Produktivitätswachstum

Digitale Technologien können die Effizienz am Arbeitsplatz steigern, da zusätzliche Aufgaben übernommen und Randtätigkeiten ausgelagert werden können. Darüber hinaus erhöht die Digitalisierung die Wettbewerbsfähigkeit, ermöglicht eine große Reichweite ohne physische Präsenz („scale without mass“) und erweitert über den elektronischen Handel den Marktzugang. So zeigen beispielsweise Unternehmensdaten aus Frankreich und Österreich, dass Investitionen in digitale Technologien zu einem nachhaltigen Produktivitätswachstum führen können, auch wenn dieses im Schnitt relativ gering ausfällt und es hierfür zunächst einer Anpassungsphase bedarf.

Die aus der Digitalisierung resultierenden Produktivitätszuwächse sind in den einzelnen Sektoren und Unternehmen höchst unterschiedlich. Digitale Investitionen haben im Durchschnitt eine geringe Wirkung. In Sektoren, die potenziell von der Digitalisierung profitieren, ist ihr Effekt jedoch 17-mal größer als der Durchschnitt. Zudem gelingt es nur rund 30 % der Unternehmen – in der Regel den produktivsten –, neue digitale Technologien innovativ und disruptiv zur Steigerung der Produktivität einzusetzen; der Grund dafür ist, dass diese Unternehmen über die dafür erforderliche Expertise und die zugehörigen immateriellen Vermögenswerte verfügen (siehe Abbildung B). Gesamtwirtschaftlich betrachtet haben die durch die Digitalisierung bedingten Effizienzsteigerungen das Wachstum der Arbeitsproduktivität deutlich erhöht. In Deutschland und Frankreich beispielsweise wäre das Produktivitätswachstum ohne diese Effizienzgewinne weitaus niedriger gewesen, wie entsprechende Simulationen zeigen.

Auswirkungen des ökologischen Wandels auf das Produktivitätswachstum

Im Zuge der Umsetzung von Maßnahmen zur dringend notwendigen Verringerung der Treibhausgasemissionen werden Produktionslösungen mit niedrigem CO2-Ausstoß gefördert. Dies schlägt sich potenziell auch im gesamtwirtschaftlichen Produktivitätswachstum nieder. Der ökologische Wandel wirkt sich über zwei wichtige Kanäle auf die Produktivität aus: über Investitionen in klimafreundliche Innovationen und über die Reallokation von Ressourcen. Die Notwendigkeit, die Treibhausgasemissionen zu senken, ist ein Anreiz für Unternehmen, innovativ zu sein und bei der Ausübung ihrer Geschäftstätigkeit effizienter und nachhaltiger zu handeln. Zugleich erhöht sich das wirtschaftliche Gewicht umweltfreundlicherer Sektoren, während den umweltschädlichen Sektoren und Unternehmen Arbeit und Kapital entzogen werden. Die Gesamtproduktivität kann durch eine derartige Umverteilung steigen, sofern die Ressourcen einer effizienteren Nutzung zugeführt werden.

Abbildung B

Geschätzte Auswirkungen der Digitalisierung auf das Wachstum der totalen Faktorproduktivität (TFP) in Unternehmen mit unterschiedlichem TFP-Ausgangsniveau

(in Prozentpunkten)

Quelle: R. Anderton, V. Botelho und P. Reimers, Digitalisation and productivity: gamechanger or sideshow?, Working Paper Series der EZB, Nr. 2794, März 2023.

Anmerkung: Die Abbildung zeigt die sektorspezifischen Auswirkungen der Digitalisierung auf das TFP-Wachstum in Unternehmen je nach Position des Unternehmens in der TFP-Verteilung (1 = unterstes Dezil der TFP-Verteilung, 10 = oberstes Dezil).

Eine konsequente Umweltpolitik kann, wie sich empirisch belegen lässt, auf lange Sicht klimafreundliche Innovationen fördern, kurzfristig jedoch nachteilige Auswirkungen auf das Wachstum der totalen Faktorproduktivität (TFP) haben. Die Analyse von ESZB-Fachleuten zeigt, dass der Übergang zu einer kohlenstoffarmen Wirtschaft nur gelingen kann, wenn unterschiedliche Politikansätze – CO2-Steuern, Rechtsvorschriften und Förderung klimafreundlicher Technologien – kombiniert werden. In der kurzen Frist, während sich die Unternehmen anpassen, wird diese Transformation jedoch kostspielig sein und sich negativ auf das TFP-Wachstum auswirken, und zwar insbesondere bei kleinen umweltschädlichen Unternehmen, da deren Zugang zu Finanzierungsmitteln begrenzt ist. Umweltpolitische Maßnahmen schaffen dennoch Anreize für klimafreundliche Innovationen. Dies bestätigt die deutlich gestiegene Zahl der von umweltschädlichen Unternehmen eingereichten Patente für klimafreundliche Technologien. Langfristig dürfte die Zunahme klimafreundlicher Innovationen zu einem höheren Produktivitätswachstum führen.

Die Ressourcenreallokation, die durch die Maßnahmen zur Förderung des ökologischen Wandels ausgelöst wird, wirkt sich von Sektor zu Sektor unterschiedlich auf die Produktivität aus. Die Ressourcenreallokation unter den Sektoren würde bei gegebenen sektoralen Produktivitätsniveaus die Produktivität mechanisch senken, da kohlenstoffintensive Sektoren im Schnitt produktiver sind. Jedoch korrelieren innerhalb eng definierter Sektoren CO2‑Intensität und Arbeitsproduktivität auf Unternehmensebene nicht zwangsläufig. Daher hat die Umlenkung von Ressourcen aus Unternehmen mit hoher CO2‑Intensität in solche mit niedriger CO2‑Intensität nicht unbedingt einen Produktivitätsanstieg zur Folge. Daten auf Unternehmensebene aus dem Emissionshandelssystem der EU (EU-EHS) zeigen, dass in den meisten Sektoren die CO2‑effizientesten Unternehmen auch am produktivsten sind. Bezogen auf das derzeitige Produktivitätsniveau auf Unternehmensebene führt also in diesen Sektoren die Umlenkung von Ressourcen in klimafreundlichere Unternehmen – unter sonst gleichen Bedingungen – zu einem Anstieg des Arbeitsproduktivitätswachstums. Auf andere Sektoren wie Holz- und Zellstoff, Papier und Eisenmetalle trifft allerdings das Gegenteil zu; die Reallokation wirkt hier produktivitätsmindernd.

Schlussbemerkungen

Das Zusammenspiel rezenter Schocks und anhaltender struktureller Trends sorgt für komplexe Bedingungen für die Entwicklung des mittel- und langfristigen Produktivitätswachstums. Die Pandemie, die Digitalisierung und der ökologische Wandel waren und sind mit jeweils eigenen Herausforderungen und Chancen verbunden. Mario Draghi hat in seinem jüngsten Bericht gefordert, dass diese dynamischen Veränderungen bei politischen Entscheidungen genau bedacht werden, um günstige Bedingungen für ein nachhaltiges Produktivitätswachstum zu fördern. Hierzu sei es erforderlich, das Potenzial digitaler und klimafreundlicher Technologien auszuschöpfen und dabei die möglicherweise wettbewerbsverzerrende Wirkung politischer Eingriffe zu begrenzen.[14] In einer sich stets weiterentwickelnden Weltwirtschaft ist es unerlässlich, dass die Politik im Euroraum diesen Wechselwirkungen Beachtung schenkt, um das künftige Produktivitätswachstum wirksam zu beeinflussen und zu unterstützen.

2 Weiterhin restriktive Geldpolitik bei beginnender Lockerung

Der EZB-Rat hat 2024 den Grad der geldpolitischen Straffung reduziert, da es Anzeichen für eine nachhaltige Annäherung der Inflation an das 2-%-Ziel gab, während das Wirtschaftswachstum im Euroraum gedämpft war (siehe Kapitel 2 Abschnitt 1). Die Zinsen blieben fast in der gesamten ersten Jahreshälfte unverändert. Im Juni und September senkte der EZB-Rat schließlich den Zinssatz für die Einlagefazilität um jeweils 25 Basispunkte und leitete damit einen Umschwung zu einer weniger restriktiven Geldpolitik ein. Der EZB-Rat bekannte sich weiterhin dazu, die Entscheidungen zur Festlegung der angemessenen Höhe und Dauer des restriktiven Niveaus in Abhängigkeit von der Datenlage und von Sitzung zu Sitzung zu treffen. Das Wirtschaftswachstum blieb auch im dritten Quartal verhalten, wobei es Anzeichen einer Stabilisierung gab, die sich auf eine Erholung des Konsums und der globalen Nachfrage stützte. Der EZB-Rat war zunehmend zuversichtlich, dass die Inflation weiter zurückgehen würde, und senkte den Zinssatz für die Einlagefazilität im Oktober und Dezember erneut um jeweils 25 Basispunkte.

Die Bilanz des Eurosystems schrumpfte 2024 im Zuge der zwei Jahre zuvor begonnenen Normalisierung um 0,5 Bio. € auf 6,4 Bio. € zum Jahresende (siehe Kapitel 2 Abschnitt 2). Dies war das Ergebnis vorzeitiger Rückzahlungen und der Fälligkeit von Geschäften im Rahmen der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) sowie der Verkleinerung der Bestände im Rahmen des Programms zum Ankauf von Vermögenswerten (APP). Auch der Abbau des Portfolios des Pandemie-Notfallankaufprogramms (PEPP) leistete einen Beitrag, da ab Juli die Tilgungsbeträge nur mehr teilweise wieder angelegt wurden. Im März 2024 billigte der EZB-Rat Änderungen des geldpolitischen Handlungsrahmens (siehe Kasten 2), und mit Jahresende 2024 stellte er die Wiederanlage der Tilgungsbeträge aus dem PEPP ein.

Das Eurosystem verbesserte 2024 seinen Risikosteuerungsrahmen, um eine risikoeffiziente Umsetzung der Geldpolitik zu gewährleisten. Aufgrund der hohen Leitzinsen verbuchte die EZB Verluste aus negativen Zinserträgen, die gegen künftige Gewinne verrechnet werden (siehe Kapitel 2 Abschnitt 3 und den Erweiterten Jahresabschluss der EZB für 2024). Es ist zu erwarten, dass der Nettozinsertrag des Eurosystems in den kommenden Jahren wieder steigen und somit seine finanzielle Resilienz unterstützen wird.

2.1 Zurücknahme des Grades der geldpolitischen Straffung

Der EZB-Rat beließ im Januar die Zinsen unverändert, um eine ausreichend straffe Geldpolitik sicherzustellen

Im Januar 2024 kam der EZB-Rat zu der Einschätzung, dass sich die Wirtschaft nach der Stagnation im gesamten Jahr 2023 nach wie vor schwach entwickelte. Die kurzfristigen Aussichten für das Wirtschaftswachstum im Euroraum waren vom Nachlassen der globalen Konjunktur und des globalen Handels sowie restriktiven Finanzierungsbedingungen geprägt. Risiken ergaben sich aus den erhöhten geopolitischen Spannungen infolge des Nahost-Konflikts und des Krieges Russlands gegen die Ukraine. Allerdings legten einige zukunftsgerichtete Umfrageindikatoren nahe, dass das Wachstum fortan anziehen würde. Der Arbeitsmarkt blieb trotz des verhaltenen Wachstums robust, nachdem die Arbeitslosenquote ab September 2020 fast stetig gesunken war. Die Inflation, die im Dezember 2023 infolge eines Basiseffekts bei den Energiepreisen angezogen hatte, war mit 2,9 % nach wie vor hoch. Gleichzeitig setzten die meisten Messgrößen der zugrunde liegenden Inflation ihren Abwärtstrend fort, da die Auswirkungen vergangener Angebotsschocks nachließen und die restriktive Geldpolitik zu einem Nachfragerückgang führte. Der EZB-Rat bestätigte seine Einschätzung, dass sich die EZB-Leitzinsen auf einem Niveau befänden, das – wenn es lange genug aufrechterhalten wird – einen erheblichen Beitrag zu einer zeitnahen Rückkehr der Inflation auf den mittelfristigen Zielwert von 2 % leisten wird. Daher beschloss der EZB-Rat bei seiner Januar-Sitzung, die seit September 2023 geltenden Leitzinssätze beizubehalten, und bekräftigte seine Absicht, so lange wie erforderlich für ein ausreichend restriktives Zinsniveau zu sorgen.

Keine Zinsänderung bei EZB-Ratssitzung im März

In den gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB vom März 2024 wurde die Inflation – vor allem für 2024 – nach unten revidiert. Die Anpassung erfolgte aufgrund des geringeren Beitrags der Energiepreise. Damit zeichnete sich ein allmählicher Rückgang der Inflation in Richtung EZB-Zielwert ab. Die Gesamtinflation war im Februar zurückgegangen, der binnenwirtschaftliche Preisdruck blieb jedoch u. a. aufgrund des hohen Lohnwachstums und rückläufiger Arbeitsproduktivität noch hoch. Die wirtschaftliche Dynamik im Euroraum war weiterhin schwach. Den Einschätzungen zufolge herrschten folgende Entwicklungen vor: verhaltene private Konsumausgaben, geringere Investitionstätigkeit und geringere Exporte infolge einer schwächeren Auslandsnachfrage und eines Verlusts an Wettbewerbsfähigkeit der Unternehmen im Euroraum. Die EZB-Expertinnen und -Experten hatten ihre Projektionen für das kurzfristige Wachstum nach unten revidiert. Dessen ungeachtet erwartete man weiterhin, dass sich die Wirtschaft im Laufe der Zeit erholen und wachsen würde. Unterstützend würden dabei zunächst der Konsum und in weiterer Folge auch die Investitionstätigkeit wirken. Infolge der sinkenden Inflation und der steigenden Löhne wurde vor allem auch mit einem Anstieg der Realeinkommen gerechnet. Die Finanzierungsbedingungen waren zwar nach wie vor restriktiv, doch sollten die nachfragedämpfenden Effekte vergangener Zinserhöhungen allmählich nachlassen und die Exporte wieder anziehen. Der Beschluss des EZB-Rats im März, die drei Leitzinssätze unverändert zu belassen, basierte auf dem nach wie vor datengestützten Ansatz und seiner Einschätzung der Inflationsaussichten, der Entwicklung der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission.

Darüber hinaus betonte der EZB-Rat, wie wichtig es sei, die Kapitalmarktunion voranzubringen. Dies würde dazu beitragen, das Wachstum zu stabilisieren, wenn in einzelnen Ländern lokale Schocks auftreten, die nicht über die Geldpolitik abgemildert werden können. Ein stärker integriertes und diversifiziertes Finanzsystem würde die Risikoteilung im privaten Sektor über Länder hinweg verbessern, dazu beitragen, die Fragmentierung der Finanzmärkte zu reduzieren, sowie sicherstellen, dass die Geldpolitik im gesamten Euroraum wirksam ist, um nur einige Vorteile zu nennen.

Bekanntgabe von Änderungen am geldpolitischen Handlungsrahmen

Der EZB-Rat billigte im März Änderungen am geldpolitischen Handlungsrahmen. Diese folgten der im Dezember 2022 angekündigten Überprüfung des geldpolitischen Handlungsrahmens, im Zuge derer wesentliche Grundsätze und Parameter für die Umsetzung der Geldpolitik und die Bereitstellung von Zentralbankliquidität vor dem Hintergrund der allmählich rückläufigen Überschussliquidität im Bankensystem festgelegt wurden (siehe Kasten 2). Konkret beschloss der EZB-Rat, den geldpolitischen Kurs weiterhin über Anpassungen des Zinssatzes für die Einlagefazilität zu steuern und Liquidität flexibel – je nach Bedarf der Banken – über ein breit gefächertes Instrumentarium bereitzustellen; dazu würden zu einem späteren Zeitpunkt auch strukturelle längerfristige Kreditgeschäfte sowie ein strukturelles Wertpapierportfolio gehören. Ferner billigte der EZB-Rat die Reduktion des Abstands zwischen dem Zinssatz für die Hauptrefinanzierungsgeschäfte und dem Zinssatz für die Einlagefazilität von 50 auf 15 Basispunkte mit Wirkung ab dem 18. September 2024.

Inflation setzte Abwärtstrend fort

Die Inflation sank im März weiter und lag bei 2,4 %. Die meisten Messgrößen der zugrunde liegenden Inflation waren rückläufig, was den Eindruck eines allmählich nachlassenden Preisdrucks bestätigte. Aufgrund binnenwirtschaftlicher Preissteigerungen blieb die Dienstleistungsinflation mit 4,0 % allerdings hoch. Der Blick auf das Schlussquartal 2023 bestätigte, dass die Löhne weiter stiegen, wenn auch langsamer als erwartet. Die höheren Arbeitskosten wurden zum Teil durch die Unternehmensgewinne abgefedert, wodurch die Auswirkungen auf die Verbraucherpreise begrenzt blieben. Zugleich blieb das Wachstum der Lohnstückkosten aufgrund des schwachen Produktivitätswachstums erhöht, auch wenn es gegenüber dem zuvor hohen Niveau zurückging.

Auswirkungen der restriktiven Geldpolitik auf Finanzierungsbedingungen und Wirtschaft wurden deutlicher sichtbar