El año en síntesis

En 2024 el BCE siguió avanzando en su ciclo de política monetaria, que ha pasado por tres fases distintas. La primera fue una fase de endurecimiento, comprendida entre julio de 2022 y septiembre de 2023, durante la cual los tipos de interés registraron una subida acumulada histórica de 450 puntos básicos. La segunda fue una fase de transición en la que los tipos se mantuvieron estables. Y la tercera, que comenzó en junio de 2024, ha sido una fase de relajación en la que la política monetaria se ha tornado gradualmente menos restrictiva.

El período examinado en este informe abarca las dos últimas fases de este ciclo. A principios de 2024, el BCE estaba aún en la fase de transición, con el tipo de interés de la facilidad de depósito situado en el 4 %. En ese momento, la inflación había caído hasta el 2,9 %, lo que supone en torno a tres cuartas partes del recorrido desde su máximo. Si bien las proyecciones de nuestros expertos mostraban que la inflación retornaría a nuestro objetivo del 2 % a medio plazo en 2025, había incertidumbre sobre la persistencia de la inflación.

Los indicadores de la inflación interna se situaban en niveles elevados y mostraban resistencia a la baja. Los anteriores aumentos de la inflación todavía se estaban transmitiendo a los salarios de forma escalonada. Las proyecciones de nuestros expertos se basaban en el supuesto de que las empresas absorberían estos incrementos salariales a través de los beneficios, en lugar de subir los precios, y de una recuperación de la productividad del trabajo que reduciría los costes laborales unitarios. Ambos factores solo pudieron confirmarse con el paso del tiempo.

Para aplicar una política sólida en este contexto, desde marzo de 2023 el BCE había basado sus decisiones sobre los tipos de interés en tres criterios clave: las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. Aunque las perspectivas de inflación estaban mejorando y la política monetaria estaba frenando claramente la demanda, el criterio de la inflación subyacente exigía cautela.

No obstante, a lo largo de 2024, la orientación restrictiva de nuestra política monetaria aseguró que la inflación siguiera descendiendo hacia nuestro objetivo. En junio, no solo las perspectivas de inflación se mantuvieron estables, indicando de forma consistente que la inflación alcanzaría el 2 % en 2025, también la mayoría de los indicadores de la inflación subyacente se habían relajado. Esta comprobación reforzó la confianza del BCE en que la inflación estaba retornando a su objetivo de manera sostenida.

En consecuencia, tras nueve meses en los que los tipos se mantuvieron sin variación, comenzamos a relajar el nivel de restricción de la política monetaria. En junio bajamos los tipos 25 puntos básicos al tiempo que seguimos aplicando un enfoque dependiente de los datos sin comprometernos de antemano con ninguna senda futura de tipos. Dado que los nuevos datos disponibles confirmaban las perspectivas de inflación favorables, continuamos relajando gradualmente el grado de restricción de la política monetaria.

Entre septiembre, octubre y diciembre rebajamos nuestro principal tipo de interés oficial otros 75 puntos básicos. Terminamos el año con una confianza creciente en que el proceso de desinflación avanzaba conforme a lo previsto.

En 2024, nuestro balance también siguió normalizándose y se redujo en medio billón de euros. A final de diciembre se habían alcanzado dos hitos: el reembolso íntegro de la financiación obtenida por las entidades de crédito en el marco de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico y la finalización de las reinversiones del principal de los valores adquiridos en el marco del programa de compras de emergencia frente a la pandemia que iban venciendo.

En un entorno de reducción gradual de la liquidez como consecuencia de la normalización del balance, el BCE introdujo cambios en su marco operativo para la aplicación de la política monetaria. En particular, anunció que seguiría guiando la orientación de la política monetaria mediante el ajuste del tipo de la facilidad de depósito, al tiempo que reduciría el diferencial entre este tipo y el tipo de interés de las operaciones principales de financiación. En el futuro, el BCE proporcionará liquidez al sistema financiero mediante una amplia gama de instrumentos. Asimismo, sobre la base de la experiencia adquirida, el Consejo de Gobierno revisará los principales parámetros del marco operativo en 2026.

2024 también fue un año de importantes avances en los pagos. Gracias al creciente número de participantes en el servicio de liquidación de pagos inmediatos de TARGET (TARGET Instant Payment Settlement, TIPS), un servicio desarrollado por el Eurosistema para realizar pagos inmediatos en toda Europa, el número medio diario de pagos inmediatos en euros aumentó un 72 % durante el año.

En 2024, el Eurosistema avanzó en la fase de preparación del proyecto de un euro digital de dos años de duración. El primer informe de progreso del proyecto del euro digital se publicó en junio y el segundo en diciembre. El BCE también siguió trabajando en el desarrollo de las normas de funcionamiento del esquema del euro digital, que estandarizarán su uso y su gestión en la zona del euro. También se aceleraron los preparativos para la elaboración de una nueva serie de billetes en euros. El Consejo de Gobierno ha seleccionado ya los motivos para los temas «La cultura europea» y «Ríos y aves» y ha nombrado el jurado para un concurso de diseño que se convocará más adelante en 2025.

A medida que el mundo se va haciendo más digital, el BCE está dando pasos decisivos para integrar las tecnologías de inteligencia artificial en su trabajo. Los empleados del BCE pueden utilizar ahora cuatro grandes modelos de lenguaje que les prestan apoyo y benefician a más de 4.500 usuarios. También se están llevando a cabo varios proyectos experimentales en áreas como la comunicación automatizada y la visualización de datos.

En 2024, el BCE también amplió su trabajo sobre el cambio climático con la puesta en marcha de su plan sobre clima y naturaleza 2024-2025. Esta iniciativa se centra en tres áreas principales: el impacto y los riesgos de la transición a una economía verde; el creciente impacto físico del cambio climático y los efectos económicos de la adaptación al mismo, y los riesgos de pérdida y degradación de la naturaleza y su interacción con los riesgos relacionados con el clima.

La Casa del Euro, con sede en Bruselas, celebró su primera aniversario en 2024. Es un espacio compartido entre el BCE y siete bancos centrales nacionales que se creó para fomentar la cooperación entre los bancos centrales del Eurosistema y aumentar su visibilidad en una ciudad que alberga a muchas instituciones europeas. La Casa del Euro se ha convertido en un eje dinámico para la colaboración, el diálogo y el debate entre los bancos centrales y los principales agentes interesados.

En un mundo cada vez más incierto aumenta el número de europeos que reconocen la importancia de la unidad. En 2024, el apoyo al euro entre los ciudadanos alcanzó un máximo histórico, lo que refleja la apreciación más generalizada de que la moneda única es un proyecto que fomenta la paz y la prosperidad en Europa. Este creciente apoyo también pone de relieve la dedicación de los empleados del BCE y de otras personas que trabajan al servicio de los intereses de los ciudadanos europeos.

Fráncfort del Meno, abril de 2025

Christine Lagarde

Presidenta

El año en cifras

|

|

La economía empezó a recuperarse | La inflación general descendió hacia el objetivo |

El PIB real de la zona del euro creció un 0,9 % en 2024, frente al 0,4 % de 2023. Las tasas de crecimiento intertrimestrales pasaron a ser positivas a principios de 2024 tras cinco trimestres consecutivos de estancamiento. | La inflación general descendió hasta el 2,4 % en diciembre de 2024 desde el 2,9 % registrado en diciembre de 2023, acercándose al objetivo. |

|

|

El BCE redujo sus tres tipos interés oficiales hasta situar el tipo de la facilidad de depósito en el 3 % al final del año | El Eurosistema siguió reduciendo su balance |

La reducción de los tipos de interés oficiales del BCE situó el tipo de la facilidad de depósito en el 3 % y su descenso acumulado en 2024 fue de 100 puntos básicos. | El balance del Eurosistema se redujo 0,5 billones de euros como reflejo de la finalización de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III), de la disminución de la cartera del programa de compras de activos (APP) y, en cierta medida, del paso a las reinversiones parciales en el contexto del programa de compras de emergencia frente a la pandemia (PEPP). Estas medidas habían desempeñado un papel fundamental durante el período de baja inflación y durante la pandemia. |

|

|

Capacidad de resistencia de las entidades de crédito de la zona del euro | Los pagos inmediatos liquidados en TIPS aumentaron |

Las ratios de capital de nivel 1 ordinario (CET1) de las entidades de crédito de la zona del euro se mantuvieron próximas a su máximo histórico y se situaron en el 15,7 % en el tercer trimestre de 2024. Ello se debió a la elevada rentabilidad bancaria y al bajo nivel de préstamos dudosos. | Con un número creciente de participantes en el servicio de liquidación de pagos inmediatos de TARGET (TIPS), los pagos inmediatos en euros se incrementaron de 963.894 pagos diarios en diciembre de 2023 a 1.657.421 pagos diarios en diciembre de 2024, un aumento del 72 %. |

|

|

El Centro de Visitantes del BCE | Publicación de información financiera relacionada con el clima sobre las tenencias mantenidas por el Eurosistema con fines de política monetaria |

El Centro de Visitantes del BCE recibió un total de 21.325 visitantes en 2024, ofreciendo al público la oportunidad de conocer el BCE desde dentro. | El BCE aumentó la transparencia sobre la huella de carbono del Eurosistema ampliando la información financiera relacionada con el clima publicada, que ahora incluye más del 99 % de los activos mantenidos con fines de política monetaria. |

1 Moderación adicional de las presiones inflacionistas subyacentes sustentada en la orientación restrictiva de la política monetaria del BCE

La actividad económica mundial siguió mostrando capacidad de resistencia en 2024 y continuó expandiéndose a un ritmo moderado. La incertidumbre aumentó durante el año y se situó en niveles elevados, en un contexto de intensificación de las tensiones geopolíticas y de interrogantes sobre las políticas económicas, en particular tras las elecciones presidenciales en Estados Unidos. El comercio internacional se recuperó de la desaceleración registrada en 2023 según las importaciones se fueron adelantando en vista de la incertidumbre geopolítica y acerca de la política comercial. La inflación mundial siguió moderándose, aunque su persistencia en el componente de servicios de las economías avanzadas ralentizó el proceso desinflacionista. El euro se depreció frente al dólar estadounidense y, en menor medida, también en términos efectivos nominales. La economía de la zona del euro se fortaleció en 2024, principalmente como consecuencia del ritmo positivo de crecimiento mundial y de la resiliencia de los servicios, en un entorno de caída de la inflación general. Al mismo tiempo, la actividad de la industria continuó siendo débil, ya que se vio afectada por las condiciones de financiación restrictivas, los elevados costes de la energía y de otros insumos, las deficiencias estructurales y el alto grado de incertidumbre. Mientras que el endurecimiento de la política monetaria del BCE en los años anteriores siguió transmitiéndose con intensidad a la actividad económica y contribuyó por tanto al descenso sostenido de la inflación durante 2024, el mercado de trabajo continuó exhibiendo cierta fortaleza. Los Gobiernos de la zona del euro siguieron retirando las medidas de apoyo adoptadas en respuesta a las perturbaciones de la pandemia de COVID-19, los precios energéticos y la inflación, lo que revirtió en parte la anterior relajación de la política fiscal. La inflación general de la zona del euro volvió a disminuir en 2024, pero a un ritmo más lento que en el año anterior, ya que la moderación impulsada en aquel período por la disminución del componente energético se había agotado. Las presiones inflacionistas subyacentes se moderaron como resultado de la desaparición gradual de los efectos de anteriores perturbaciones de oferta y del debilitamiento de la demanda asociado a unas condiciones monetarias y financieras y unas políticas fiscales restrictivas, aunque también siguieron viéndose influidas por el fuerte crecimiento de los salarios.

1.1 La actividad económica mundial mostró capacidad de resistencia, mientras que la inflación general continuó disminuyendo

El crecimiento económico mundial continuó mostrando capacidad de resistencia en 2024 pese a los factores adversos

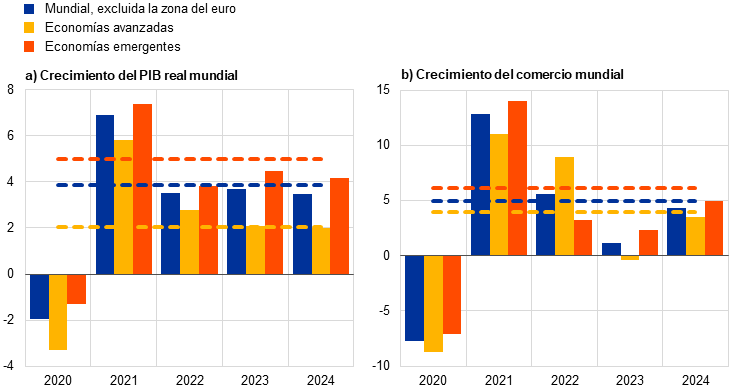

La economía mundial continuó mostrando capacidad de resistencia en 2024, pero los riesgos para el crecimiento siguieron orientados a la baja en un contexto de crecientes divergencias entre sectores y países. La actividad económica se expandió a un ritmo sostenido, aunque moderado (3,4 %), prácticamente sin variación con respecto al año anterior pero por debajo de su media histórica (panel a del gráfico 1.1). La actividad evolucionó de forma desigual en los distintos grupos de países, dado que las economías emergentes crecieron un 4,1 %, mientras que las avanzadas se expandieron a un ritmo más lento (1,9 %). Las diferencias observadas en las tasas de avance fueron acordes con patrones históricos, ya que el crecimiento medio a largo plazo de los países emergentes durante el período 1999-2023 superó en 3,1 puntos porcentuales el registrado por las economías avanzadas. La evolución de la actividad económica mundial también fue dispar en los distintos sectores: la expansión global se vio respaldada en particular por la solidez de los servicios, en contraposición con el debilitamiento de la actividad en el sector manufacturero. La incertidumbre mundial siguió siendo elevada y los factores adversos a corto plazo para el crecimiento se agravaron durante el año, debido a la intensificación de las tensiones geopolíticas y a la incertidumbre sobre las políticas económicas, sobre todo en los ámbitos comercial y fiscal, en particular tras las elecciones presidenciales en Estados Unidos.

El crecimiento económico continuó siendo vigoroso en Estados Unidos, pero se ralentizó en China

En Estados Unidos, la actividad económica mantuvo su vigor a lo largo de 2024, en gran parte como consecuencia de la solidez de la demanda interna, en particular del gasto de los hogares. Las tensiones en el mercado de trabajo estadounidense disminuyeron durante el año, y la tasa de paro aumentó desde el 3,7 % al inicio de 2024 hasta el 4,1 % al cierre del año. En China, el avance de la economía se ralentizó en 2024, aunque de forma marginal. La falta de dinamismo de la demanda interna en un contexto de escasa confianza de los consumidores y la prolongada debilidad del sector inmobiliario siguieron lastrando el crecimiento, pero la mejora de la demanda exterior neta y los estímulos fiscales y monetarios sostuvieron el ritmo de expansión hacia finales de año.

Gráfico 1.1

Evolución de la actividad y el comercio mundiales (excluida la zona del euro)

Fuentes: Haver Analytics, fuentes nacionales y cálculos del BCE.

Notas: Panel a: «PIB mundial» excluye la zona del euro. Los agregados se calculan utilizando el PIB ajustado por ponderaciones de la paridad del poder adquisitivo. Panel b: el crecimiento del comercio mundial se define como el crecimiento de las importaciones mundiales, incluidas las importaciones a la zona del euro. En ambos paneles, las líneas discontinuas indican las medias de largo plazo entre 1999 y 2023, y las últimas observaciones corresponden a 2024 actualizadas el 28 de marzo de 2025.

El comercio mundial se recuperó en 2024 porque las importaciones se adelantaron en un contexto de mayor incertidumbre

El comercio mundial se recuperó de forma significativa en 2024, y la tasa de crecimiento de las importaciones aumentó hasta situarse en el 4,4 %, desde el 1,2 % del año anterior, aunque se mantuvo ligeramente por debajo de su media de largo plazo (panel b del gráfico 1.1). La expansión del comercio internacional se vio favorecida por una intensa demanda adelantada de bienes importados en un contexto de preocupación por las disrupciones en las rutas de transporte marítimo en el mar Rojo y por posibles retrasos antes de las vacaciones del final del año. En Estados Unidos, las importaciones también se adelantaron por las incertidumbres asociadas a las huelgas en los puertos de la costa este del país y a las políticas comerciales. Se esperaba que la normalización de las importaciones de bienes, unida a un ciclo de producción manufacturera todavía débil y a una composición menos favorable de la demanda mundial, hubiera ocasionado una pérdida de impulso de los intercambios comerciales hacia finales de año.

La inflación mundial continuó moderándose en 2024, pero las presiones sobre los precios de los servicios siguieron siendo persistentes

La tasa de inflación mundial medida por la variación interanual del índice de precios de consumo (IPC) siguió disminuyendo en 2024 (gráfico 1.2) y en octubre se situó en el 3 %, frente al 3,4 % observado al final de 2023. La moderación de la inflación general se debió al descenso de las tasas de variación de los precios de los alimentos y la energía, así como a la de los precios de los bienes excluidos los alimentos y la energía. Por su parte, las presiones sobre los precios de los servicios continuaron siendo persistentes en las economías avanzadas.

Gráfico 1.2

Inflación general mundial y sus principales componentes

(tasas de variación interanual; datos mensuales)

Fuentes: Fuentes nacionales y OCDE a través de Haver Analytics, y cálculos del BCE.

Notas: La inflación mundial (excluida la zona del euro) se calcula a partir de los IPC nacionales y las ponderaciones anuales del PIB expresadas en términos de paridad del poder adquisitivo. El agregado se calcula sobre la base de 22 países que representan el 74 % del PIB mundial (excluida la zona del euro) en los mismos términos. Las contribuciones de los componentes a la inflación general se calculan utilizando las ponderaciones medias de los países de la OCDE. Las tasas de variación de los precios de los bienes y servicios que forman parte de la inflación subyacente excluyen la energía y los alimentos.

Las últimas observaciones corresponden a diciembre de 2024.

Los principales riesgos para las perspectivas de crecimiento de la economía mundial al final de 2024 incluían un aumento de la fragmentación económica global y del proteccionismo comercial, sobre todo en Estados Unidos, una escalada de las tensiones geopolíticas en Oriente Próximo o en la guerra de Rusia contra Ucrania, fenómenos meteorológicos más intensos y frecuentes, y una desaceleración adicional en China.

Las fluctuaciones de los precios de las materias primas energéticas estuvieron impulsadas por los acontecimientos geopolíticos

Si se consideran los datos al cierre del año, los precios de la energía aumentaron en términos globales en 2024 con respecto a 2023, ya que la subida de los precios europeos del gas contrarrestó el descenso de los del petróleo. Los precios del Brent cayeron un 5 %, debido fundamentalmente a factores de demanda como la debilidad de la producción manufacturera en Europa y la desaceleración de la actividad económica en China. Por el lado de la oferta, el conflicto en Oriente Próximo y los recortes sostenidos de producción por parte de los países que integran la OPEP+ evitaron que los precios del crudo siguieran bajando, pero no fueron suficientes para impulsarlos al alza. Los precios del gas en Europa se incrementaron un 52 % con datos referidos al final del año, aunque permanecieron muy por debajo del máximo alcanzado en 2022. Inicialmente, estos precios descendieron como resultado de un consumo persistentemente bajo en la región, en particular en el sector industrial. Sin embargo, a partir del segundo trimestre subieron de forma sostenida debido a presiones de oferta, entre ellas las interrupciones imprevistas del suministro de gas noruego, los episodios de recrudecimiento de la guerra de Rusia contra Ucrania y la preocupación sobre la expiración del acuerdo de tránsito de gas entre Rusia y Ucrania. Al final del año, los niveles de almacenamiento de gas en Europa habían descendido por debajo de los de 2022 y 2023, y también eran inferiores a su media al final del año previa a la crisis energética, lo que pone de manifiesto las dificultades de Europa para mantener niveles suficientes de reservas estratégicas a largo plazo.

El euro se depreció frente al dólar estadounidense en 2024 y en menor medida en términos efectivos nominales

Tras fluctuar durante 2024, al cierre del año el tipo de cambio efectivo nominal del euro se situaba ligeramente por debajo (−1,1 %) de los niveles registrados al final de 2023, como consecuencia de la compensación entre movimientos de signo opuesto en los tipos de cambio bilaterales frente a distintas monedas. Por un lado, el euro se depreció frente al dólar estadounidense (−6 %), un debilitamiento que se vio respaldado por unos datos económicos sorprendentemente positivos en Estados Unidos, por los flujos de huida hacia activos más seguros en un contexto de tensiones geopolíticas globales y, más avanzado el año, por las expectativas de cambios en las políticas con la nueva Administración estadounidense. Posteriormente, como los datos económicos relativos a la zona del euro también empeoraron en el cuarto trimestre de 2024, los mercados anticiparon una senda más pronunciada de futuros recortes de los tipos de interés oficiales en la zona del euro así como reducciones más moderadas de los tipos de intervención de política monetaria en Estados Unidos, lo que lastró adicionalmente a la moneda única frente al dólar estadounidense. Asimismo, las expectativas de una orientación persistentemente restrictiva de la política monetaria en el Reino Unido fortalecieron la libra esterlina, tanto en términos generales como en relación con el euro. La moneda única también perdió valor frente al renminbi chino en 2024, pero en menor medida que respecto al dólar (−3,4 %), ya que la fortaleza del renminbi se vio mermada por los crecientes factores económicos adversos en China. Por otro lado, el euro se apreció frente a las monedas de la mayoría de sus otros socios comerciales principales. Entre estas monedas, el yen japonés se vio sometido a presiones a la baja durante gran parte de 2024, dado que el nivel persistentemente reducido de los tipos de interés en Japón habría impulsado flujos asociados a operaciones «carry trade» desde el yen hacia monedas más rentables.

1.2 La actividad económica de la zona del euro comenzó a recuperarse gradualmente

La actividad económica de la zona del euro comenzó a recuperarse en un contexto de persistencia de factores adversos

El PIB real de la zona del euro creció un 0,9 % en 2024, frente al 0,4 % registrado en 2023 (gráfico 1.3). Las tasas de avance intertrimestrales pasaron a ser positivas a principios de 2024 tras cinco trimestres consecutivos de estancamiento, y a finales de año volvieron a desacelerarse. El aumento del crecimiento fue atribuible principalmente a los servicios, que siguieron beneficiándose de los cambios estructurales que se produjeron después de la pandemia, entre los que cabe destacar una reorientación más rápida hacia una economía más basada en el conocimiento, la transición ecológica y cambios en los patrones de gasto en consumo. La expansión de la economía también se vio respaldada por la recuperación de las rentas reales, por el comercio mundial y por el programa Next Generation EU (NGEU). Al mismo tiempo, el sector industrial continuó mostrando debilidad debido a una conjunción de factores estructurales y cíclicos. Este sector se vio más afectado que los servicios por las condiciones aún restrictivas derivadas del anterior ciclo de endurecimiento de la política monetaria y por los altos costes de los insumos. Aunque la mayoría de los modelos muestran que el impacto máximo del endurecimiento sobre la actividad económica se produjo entre finales de 2023 y principios de 2024, el ciclo de relajación de la política monetaria que se inició a mediados de 2024 aún no se había transmitido a la economía. La industria también se vio afectada por la pérdida de cuota de exportación de la zona del euro, así como por los retos regulatorios y por la elevada incertidumbre ligada a los acontecimientos políticos y geopolíticos. En general, en 2024, el crecimiento reflejó las contribuciones positivas del consumo público y privado y de la demanda exterior neta, mientras que la inversión y la variación de existencias frenaron la actividad económica.

Gráfico 1.3

PIB real de la zona del euro

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuente: Eurostat.

Nota: Las últimas observaciones corresponden a 2024.

El consumo privado se aceleró ligeramente, impulsado por los servicios

El consumo privado se aceleró en 2024 y creció un 1 % con respecto al año anterior. Pese a la solidez del consumo de servicios, el consumo privado total se incrementó solo de forma modesta en la primera mitad del año, ya que la demanda de bienes siguió siendo débil (gráfico 1.4). En el tercer trimestre del año cobró un impulso considerable gracias a factores transitorios como los Juegos Olímpicos y Paralímpicos de París 2024, y en el cuarto experimentó una moderación. El avance de la renta real disponible respaldó el gasto de los hogares en 2024, dado que los salarios nominales aumentaron, la inflación se ralentizó y el crecimiento del empleo siguió mostrando capacidad de resistencia. No obstante, las condiciones de financiación aún restrictivas continuaron frenando el gasto de los hogares, y, en general, el ahorro se mantuvo en cotas elevadas.

Gráfico 1.4

Consumo, inversión (sin construcción) e inversión residencial en la zona del euro

(índices: IV TR 2019 = 100)

a) Consumo privado

b) Inversión

Fuentes: Eurostat y cálculos del BCE.

Notas: En el panel a, el consumo privado se refiere al concepto nacional y los componentes aluden al concepto de consumo interno. Las últimas observaciones corresponden al cuarto trimestre de 2024.

La inversión se vio frenada por las condiciones de financiación restrictivas y la elevada incertidumbre

La inversión residencial cayó con fuerza en 2024 en un contexto de condiciones de financiación aún restrictivas y de debilidad de la demanda. La caída fue del 4 % con respecto a 2023, el mayor descenso interanual registrado desde 2009, durante la crisis financiera global. Esta contracción se debió sobre todo al efecto retardado del endurecimiento de la política monetaria derivado del aumento de los tipos de interés hipotecarios y del endurecimiento de los criterios de concesión de préstamos. Aunque las rentas reales se estaban recuperando y el crecimiento de los precios de los inmuebles residenciales se mantuvo débil, las restrictivas condiciones de financiación dificultaron la accesibilidad a la vivienda y deprimieron la demanda de este tipo de inmuebles. Sin embargo, dada la sólida recuperación observada en la inversión residencial tras la pandemia ―respaldada en parte por generosos incentivos fiscales (ya retirados) en Italia―, al final de 2024, esta rúbrica de inversión se mantenía un 1,3 % por encima de su nivel prepandemia, si bien mostró un comportamiento peor que el consumo privado (3,1 %) y la inversión sin construcción (5,2 %, excluidos los activos intangibles en Irlanda).

La inversión sin construcción (la aproximación más cercana a la inversión empresarial en las cuentas nacionales) volvió a contraerse en 2024, en un contexto de atonía de la demanda interna y externa, de condiciones de financiación restrictivas y de elevada incertidumbre en diversos frentes. En conjunto, dicha inversión se redujo un 2,3 % en comparación con 2023, aunque registró una volatilidad trimestral considerable durante el año (véase gráfico 1.4). Si se excluye la inversión en activos intangibles realizada por las multinacionales en Irlanda, que muestra un comportamiento volátil, la inversión sin construcción disminuyó un 0,5 % en 2024[1]. Este resultado refleja tanto la persistente debilidad de la inversión en maquinaria y bienes de equipo como la desaceleración de las tasas de crecimiento de la inversión en activos intangibles observada en los últimos años. En un entorno de falta de dinamismo de la demanda interna y de mayor debilidad del sector exportador, las expectativas de producción a más largo plazo —que suelen ser un determinante fundamental de la inversión— se mantuvieron en niveles bajos durante el año, lo que redujo los incentivos para que las empresas invirtieran. La preocupación por las pérdidas de competitividad, la moderación de la rentabilidad y la incertidumbre elevada y generalizada —originada por los acontecimientos geopolíticos, por el creciente temor a una mayor fragmentación comercial y por la intensificación de la incertidumbre sobre las políticas― también supusieron un lastre adicional para la inversión empresarial en 2024.

Las exportaciones de la zona del euro continuaron faltas de dinamismo pese a la mejora de la demanda externa

Las exportaciones de la zona del euro mejoraron ligeramente en 2024 pero continuaron mostrando una trayectoria relativamente débil. Diversos factores contribuyeron a la falta de dinamismo del avance de las exportaciones, pese al contexto de mejora de la demanda externa. Los efectos retardados de la anterior apreciación del euro tuvieron un impacto adverso. Los costes energéticos siguieron siendo un importante motivo de preocupación, ya que los precios relativamente elevados del gas incrementaron los gastos de producción de los exportadores de la zona del euro, lo que contrajo los márgenes de beneficio y redujo la competitividad. La atonía de la demanda de China ―sobre todo de bienes de equipo― y la mayor competencia de los fabricantes de ese país también plantearon retos para la zona del euro. Las importaciones crecieron a un ritmo reducido, afectadas por la debilidad de la demanda interna y de la inversión. En conjunto, la demanda exterior neta tuvo un impacto levemente positivo en el crecimiento. La balanza comercial de la zona del euro siguió mejorando en 2024 con respecto a 2023.

Mercado de trabajo

El mercado de trabajo de la zona del euro mantuvo su fortaleza, mientras que el crecimiento de la productividad del trabajo se estancó

En general, el mercado de trabajo de la zona del euro mantuvo su fortaleza en 2024, aunque la expansión del empleo se ralentizó con respecto a los últimos años y los indicadores de opinión sugerían que los mercados de trabajo se habían ido enfriando a lo largo del año. La tasa de paro descendió desde el 6,5 % en enero hasta el 6,2 % en diciembre, uno de los registros más bajos desde la introducción del euro y 1,3 puntos porcentuales por debajo del nivel previo a la pandemia observado en enero de 2020. En el último trimestre del año también se situó, en promedio, en el 6,2 % (gráfico 1.5). El empleo total y las horas totales trabajadas fueron acordes, en general, con el avance de la economía, creciendo ambos alrededor del 1 % en 2024. Como consecuencia de esta evolución, la productividad se mantuvo en gran medida estancada. El escaso crecimiento de la productividad del trabajo fue de carácter fundamentalmente cíclico, y estuvo determinado por la debilidad de la demanda, mientras que las empresas atesoraron empleo, es decir, retuvieron más trabajadores de lo necesario en un período de bajo crecimiento económico. No obstante, puede que también influyeran factores estructurales. Las horas medias trabajadas disminuyeron un 0,1 % en 2024 y en el último trimestre del año se mantuvieron un 0,9 % por debajo del nivel anterior a la pandemia. La evolución de las horas medias trabajadas siguió reflejando factores como el atesoramiento de empleo desde el segundo semestre de 2023 y unos niveles aún elevados de bajas por enfermedad. La tasa de actividad del colectivo con edades comprendidas entre 15 y 74 años se elevó hasta el 66 % en el cuarto trimestre de 2024, 1,2 puntos porcentuales por encima de su nivel prepandemia. Las mujeres, los trabajadores de más edad, las personas con educación superior y los trabajadores extranjeros son los que más han contribuido a este aumento de la población activa. La demanda de trabajo disminuyó en 2024 en comparación con años anteriores, y la tasa de vacantes siguió descendiendo con respecto al máximo registrado en el segundo trimestre de 2022 hasta situarse en el 2,5 % en el cuarto trimestre de 2024, todavía por encima de la tasa previa a la pandemia, el 2,3 % en el último trimestre de 2019[2]. La convergencia de los salarios nominales hacia la inflación favoreció un reajuste de las dinámicas del empleo y de la producción, al tiempo que alineó más los salarios reales con la recuperación de la productividad. Por lo tanto, la política monetaria del BCE, a través de su orientación a medio plazo y sin perjuicio del mantenimiento de la estabilidad de precios, contribuyó a sostener el empleo y la productividad, que figuran entre los objetivos de la Unión Europea a los que el BCE puede contribuir.

Gráfico 1.5

Mercado de trabajo

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden a diciembre de 2024 para la tasa de paro y al cuarto trimestre de 2024 para el empleo, las horas totales y medias trabajadas y la productividad por hora trabajada.

1.3 La orientación de la política fiscal de la zona del euro se endureció

Es probable que la orientación de la política fiscal se endureciera, debido a la retirada de las medidas de apoyo público adoptadas en respuesta a la crisis energética y a la elevada inflación

El déficit de las Administraciones Públicas de la zona del euro habría seguido disminuyendo en 2024 hasta situarse ligeramente por encima del umbral del 3 % del PIB (gráfico 1.6), frente al 3,6 % registrado en 2023. Esta evolución refleja principalmente un endurecimiento de la orientación de la política fiscal en 2024, debido a la retirada de las medidas adoptadas por los Gobiernos en 2022-2023 para compensar a los hogares y a las empresas por los altos niveles de los precios energéticos y por la inflación[3]. Al mismo tiempo, es probable que el aumento del gasto por intereses de la deuda pública, sobre todo en países con una deuda elevada, contribuyera negativamente al saldo presupuestario[4].

La ratio de deuda en relación con el PIB de la zona del euro habría aumentado ligeramente hasta situarse próxima al 88 % del PIB en 2024, desde un nivel ya elevado (87,4 %) en 2023 y, por tanto, se habría mantenido muy por encima del nivel previo a la crisis —83,6 % en 2019— (gráfico 1.6). Este incremento probablemente estuvo impulsado por el déficit primario y por los ajustes positivos entre déficit y deuda.

Gráfico 1.6

Saldo presupuestario de la zona del euro y deuda de las Administraciones Públicas

(porcentajes del PIB; orientación de la política fiscal: puntos porcentuales del PIB potencial)

Fuentes: Eurostat, Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre de 2024 y cálculos del BCE.

Nota: En el panel a, el indicador de la orientación de la política fiscal se ha ajustado por el lado de los ingresos a partir de 2021 excluyendo las subvenciones del Mecanismo de Recuperación y Resiliencia del NGEU porque esos ingresos no tienen efectos macroeconómicos restrictivos.

Los bienes públicos estratégicos contribuyen a reforzar la resiliencia de la economía europea

A finales de 2024 se preveía que la orientación de la política fiscal siguiera endureciéndose en 2025, aunque a un ritmo más lento que en años anteriores. No obstante, se consideraba que estas perspectivas fiscales estaban sujetas a una incertidumbre elevada. Los riesgos políticos procedían de los planes presupuestarios de las grandes economías de la zona del euro, así como de las futuras decisiones de la nueva Administración estadounidense y de las respuestas europeas. Estos riesgos se sumaron a las presiones fiscales a largo plazo derivadas del envejecimiento de la población. Además, hay expectativas crecientes de que la política fiscal proporcione bienes públicos estratégicos para reforzar la resiliencia de la economía europea avanzando en las transiciones ecológica y digital e incrementando la seguridad económica y la defensa. El programa NGEU realizará una importante contribución a dichas transiciones hasta que concluya al final de 2026 (véase recuadro 1).

El marco reformado de gobernanza económica de la UE entró en vigor el 30 de abril de 2024. Este marco se centra en la sostenibilidad de la deuda y tiene por objeto garantizar unas finanzas públicas saneadas y sostenibles, al tiempo que incentiva las reformas estructurales y la inversión[5]. Un elemento central del nuevo marco es la publicación de los planes fiscales y estructurales de medio plazo de los países. En estos planes se presenta la senda de crecimiento del gasto neto, así como los supuestos macroeconómicos subyacentes y en el caso de los países que pretenden ampliar el período de ajuste de cuatro a siete años se explican las medidas fiscales y estructurales previstas que les permitirían situar sus ratio de deuda en una trayectoria descendente verosímil a medio plazo.

Con la publicación de su paquete de otoño el 26 de noviembre y el 18 de diciembre, la Comisión Europea puso en marcha el primer ciclo de aplicación del nuevo marco de gobernanza económica. El paquete incluye la evaluación de los planes fiscales y estructurales de medio plazo nacionales y sus proyectos de planes presupuestarios para 2025. La Comisión concluyó que quince de los dieciséis planes presentados por los países de la zona del euro cumplían los requisitos establecidos en el nuevo marco. El período de ajuste fiscal recomendado se amplió de cuatro a siete años para cuatro países (España, Francia, Italia y Finlandia) a petición propia. La extensión del período de ajuste debe sustentarse en una serie de compromisos de inversión y reforma diseñados, entre otros fines, para contribuir al crecimiento sostenible e inclusivo y a la resiliencia, con el objetivo de apoyar la sostenibilidad presupuestaria[6].

La senda de gasto neto plurianual es el principal indicador de seguimiento del nuevo marco de gobernanza económica

A raíz de una recomendación de la Comisión Europea, en julio de 2024 el Consejo ECOFIN decidió iniciar un procedimiento de déficit excesivo a cinco países de la zona del euro, concretamente a Bélgica, Francia, Italia, Malta y Eslovaquia. Para corregir los déficits excesivos, la Comisión recomendó unas sendas de gasto neto plurianual acordes con los planes fiscales y estructurales de medio plazo presentados. Esta senda de gasto neto plurianual ha pasado a ser el principal indicador de seguimiento del nuevo marco de gobernanza económica.

Aplicar de forma plena, transparente y sin demora el marco de gobernanza económica revisado ayudará a los Gobiernos a reducir los déficits presupuestarios y las ratios de deuda de forma sostenida.

1.4 La inflación general siguió descendiendo hacia el objetivo

La inflación general descendió hasta el 2,4 % en diciembre de 2024 desde el 2,9 % registrado en diciembre de 2023, acercándose al objetivo

La inflación general de la zona del euro, medida por el Índice Armonizado de Precios de Consumo (IAPC), permaneció en una senda desinflacionista en 2024. En diciembre se situó en el 2,4 %, 0,5 puntos porcentuales por debajo del nivel observado un año antes (gráfico 1.7). Mientras que en 2023 el proceso de desinflación estuvo impulsado principalmente por la desaparición de los efectos de las perturbaciones de oferta anteriores, en 2024 reflejó cada vez más la transmisión de la orientación restrictiva de la política monetaria. La retirada gradual de las medidas de apoyo público adoptadas en respuesta a las perturbaciones asociadas a la pandemia y a los precios de la energía respaldó la desinflación al frenar la demanda agregada. Sin embargo, también supuso un lastre para el proceso desinflacionista, dado que estas medidas se habían diseñado para contener la inflación. En ese contexto, gran parte de las fluctuaciones que experimentó la inflación medida por el IAPC a lo largo del año se debieron a la variación de los precios de la energía, incluido el repunte observado al final del año. La evolución de los precios de los bienes no energéticos fue el factor que más contribuyó al avance de la desinflación, ya que tanto el componente de alimentos como el de bienes industriales no energéticos del IAPC registraron en diciembre de 2024 tasas de inflación más bajas ―3,5 puntos porcentuales y 2 puntos porcentuales, respectivamente― que en el mismo mes de 2023. Por su parte, la tasa de variación de los bienes industriales no energéticos se situó en un nivel próximo a la media de largo plazo previa a la pandemia del 0,6 % (calculada para el período comprendido entre 1999 y 2019). El descenso de estos dos componentes se debió a la desaparición gradual de las presiones latentes derivadas de shocks de costes anteriores y a un entorno internacional de fijación de precios más favorable en general. En cambio, la tasa de variación del componente de servicios del IAPC se mantuvo de forma persistente en torno al 4 % durante el año. Esta persistencia reflejó el impacto relativamente intenso de las presiones salariales sobre muchas partidas de servicios y la influencia de partidas «de mayor lentitud» (como los seguros, los alquileres de vivienda, etc.), cuyos precios han reaccionado con un desfase a las perturbaciones inflacionistas extraordinarias registradas anteriormente.

Gráfico 1.7

Inflación general y sus principales componentes

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden a diciembre de 2024.

La inflación de la energía fluctuó en terreno negativo durante la mayor parte del año, mientras que la de los alimentos disminuyó considerablemente

En 2024, la inflación de la energía fue algo más baja, en promedio, que en 2023, y permaneció en terreno negativo durante la mayor parte del año. Las tasas de variación interanual negativas de los precios de la energía observadas a principios de año se debieron principalmente a la dinámica de los precios del gas y la electricidad, mientras que a partir de agosto estuvieron determinadas por los precios de los combustibles para transporte. La volatilidad observada en los mercados energéticos mayoristas relacionada con sucesos como la guerra de Rusia contra Ucrania y con los efectos de base derivados de la evolución del año anterior acentuaron el perfil desigual de la inflación de la energía en 2024. La evolución de los precios de los alimentos contribuyó sustancialmente a la desinflación, en particular como consecuencia de la acusada caída que se produjo en los primeros meses del año, cuando descendieron las tasas de variación interanual de los precios de los alimentos elaborados y, en particular, las de los no elaborados. Este descenso estuvo relacionado con la disipación de las presiones latentes originadas por las fuertes subidas anteriores de los precios de la energía y los alimentos[7]. Posteriormente, la inflación de los alimentos mostró cierta volatilidad, en gran parte como reflejo de las fluctuaciones de los precios de los alimentos no elaborados, sobre todo de los de las frutas y hortalizas, que probablemente estuvieron asociadas a unas condiciones meteorológicas adversas.

Los indicadores de la inflación subyacente descendieron considerablemente en el primer semestre del año y se mantuvieron prácticamente estables en el segundo

Los indicadores de la inflación subyacente tratan de captar el componente persistente o común de la inflación, que señala el nivel en el que se prevé que la inflación general se estabilice a medio plazo tras la desaparición de los factores temporales. Sin embargo, como estos indicadores se habían visto impulsados al alza por las importantes perturbaciones de oferta anteriores, se esperaba que se moderaran en el contexto del proceso general de desinflación[8]. La inflación subyacente medida por el IAPC, excluidos los componentes volátiles de energía y alimentos, disminuyó desde el 3,4 % en diciembre de 2023 hasta el 2,7 % en abril de 2024 y posteriormente permaneció estable en líneas generales, situándose en diciembre también en el 2,7 %. El descenso de la inflación subyacente en los primeros meses de 2024 refleja la caída de la tasa de variación de los precios de los bienes industriales no energéticos, mientras que la de los precios de los servicios apenas varió durante el año y fluctuó en torno al 4 %. La inflación de los servicios suele tardar más en reducirse que la de otros componentes, ya que muchas de sus partidas (por ejemplo, el alquiler de vivienda, los seguros, y sanidad y educación) responden con retraso a las perturbaciones inflacionistas generales. La persistencia de la inflación de los servicios en 2024 también está relacionada con el elevado crecimiento de los salarios, cuyo peso en los costes de los servicios es mayor que en los de las manufacturas. Otros indicadores de la inflación subyacente, aunque mostraron cierta volatilidad, también disminuyeron durante el año, y en mayor medida durante el primer semestre. En general, estas disminuciones son resultado de la desaparición de los efectos de las perturbaciones de oferta anteriores, así como del debilitamiento de la demanda en un contexto de política monetaria aún restrictiva. Este último factor también ayuda a explicar por qué la desinflación se aprecia más claramente en el caso de los bienes que en el de los servicios, dado que la ponderación de las partidas que se estima que son sensibles a la política monetaria es mayor en la categoría de bienes que en la de servicios[9].

Las presiones de costes de origen interno disminuyeron como consecuencia de la moderación del crecimiento salarial y del efecto amortiguador de los beneficios

En 2024, las presiones de costes de origen interno, medidas por el crecimiento del deflactor del PIB, disminuyeron hasta situarse en el 2,9 %, desde el 5,9 % registrado en 2023. Esta evolución reflejó la caída de la contribución tanto de los costes laborales unitarios como de los beneficios unitarios (gráfico 1.8). La aportación de estos últimos se redujo porque los beneficios amortiguaron cada vez más las presiones al alza, aún elevadas, generadas por los costes laborales unitarios[10]. Al mismo tiempo, dichas presiones se moderaron como consecuencia de un menor crecimiento de los salarios, medido por la remuneración por asalariado, y de cierto fortalecimiento del avance de la productividad del trabajo. El ritmo de expansión interanual de la remuneración por asalariado descendió hasta el 4,5 % en 2024, desde el 5,3 % observado en 2023, pero se mantuvo significativamente por encima de su media anterior a la pandemia (2,2 %), debido al persistente tensionamiento de los mercados de trabajo y a las presiones remanentes para compensar la inflación. La moderación del avance de la remuneración por asalariado fue atribuible a una respuesta más rápida de la deriva salarial que la del crecimiento de los salarios negociados, lo que refleja, entre otras cosas, la probabilidad de que los ajustes para compensar los efectos de la inflación hayan dejado de formar parte de la deriva salarial y se hayan incorporado a los salarios negociados[11]. Al final de 2024, los salarios reales en la zona del euro habían retornado, en general, a los niveles registrados con anterioridad a la escalada de la inflación.

Gráfico 1.8

Deflactor del PIB y componentes

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Notas: Las últimas observaciones corresponden al cuarto trimestre de 2024.

La evolución de la productividad del trabajo se muestra invertida en el gráfico, ya que un aumento (reducción) de su crecimiento reduce (aumenta) las presiones de costes de origen interno.

Las expectativas de inflación a más largo plazo permanecieron ancladas en torno al objetivo de inflación del BCE del 2 %

Las expectativas de inflación a más largo plazo expresadas en la encuesta del BCE a expertos en previsión económica (EPE) disminuyeron desde el 2,1 % a finales de 2023 hasta el 2 % en la encuesta publicada en el primer trimestre de 2024 y permanecieron firmemente ancladas en las demás encuestas del año (gráfico 1.9). Datos adicionales procedentes de otras encuestas ―como la encuesta del BCE a analistas de política monetaria (Survey of Monetary Analysts) y la de Consensus Economics― también sugerían que estas expectativas eran acordes con el objetivo del BCE del 2 %. La orientación restrictiva de la política monetaria favoreció la desinflación a través no solo de la moderación de la demanda, sino también del anclaje sostenido de las expectativas de inflación a más largo plazo, lo que limitó el riesgo de efectos de segunda vuelta. Los indicadores de mercado de la compensación por inflación a más largo plazo (como el tipo swap de inflación [ILS] a cinco años dentro de cinco años) registraron una volatilidad algo más elevada durante el año, pero convergieron hacia niveles próximos al 2 % hacia finales de año. Es muy probable que la volatilidad observada a lo largo de 2024 se debiera a las variaciones de las primas de riesgo de inflación, ya que las expectativas genuinas de inflación estimadas se mantuvieron relativamente estables en torno al 2 %. En cuanto al consumo, la mediana de las expectativas de inflación a tres años vista disminuyó desde el segundo trimestre del año hasta octubre, mes en el que se situó en el 2,1 %, el nivel más bajo registrado desde febrero de 2022, cuando Rusia invadió Ucrania. Sin embargo, posteriormente, las expectativas superaron esa tasa durante el resto del año como consecuencia del aumento de la inflación y de la intensificación de la incertidumbre, aunque permanecieron en niveles inferiores a los observados a principios de año[12].

Gráfico 1.9

Indicadores de opinión y de mercado de las expectativas de inflación

(tasas de variación interanual)

Fuentes: LSEG, BCE (encuesta sobre las expectativas de los consumidores [CES] y encuesta a expertos en previsión económica [EPE]) y cálculos del BCE.

Notas: El tipo swap de inflación a cinco años dentro de cinco años (tipo del ILS 5a5a) se publica mensualmente. La encuesta EPE correspondiente al cuarto trimestre de 2024 se realizó entre el 1 y el 3 de octubre de 2024. En las encuestas EPE correspondientes al tercer y cuarto trimestre de 2024, las expectativas a más largo plazo se referían a 2029, y en las relativas al primer y segundo trimestre de 2024 a 2028. La última observación para la CES corresponde a diciembre de 2024.

1.5 Las condiciones de financiación se relajaron gradualmente, pero siguieron siendo restrictivas

Los rendimientos de la deuda soberana aumentaron como reflejo de factores internos y globales

Ante la disminución progresiva de las presiones inflacionistas durante 2024 (véase sección 1.4), el BCE moderó el grado de restricción de la política monetaria reduciendo sus tipos de interés oficiales a partir de junio (véase sección 2.1). En la primera mitad de 2024, el tipo OIS (overnight index swap) a diez años ―libre de riesgo― aumentó de forma gradual, unos 50 puntos básicos, hasta alcanzar el máximo del año en el verano. Posteriormente, como consecuencia de la disminución de las expectativas de tipos de interés de los mercados financieros y de las primas por plazo, el tipo OIS a diez años descendió gradualmente hasta situarse, en promedio, en el 2,2 % en diciembre de 2024 (gráfico 1.10), alrededor de 20 puntos básicos por debajo de la media registrada en diciembre de 2023. En general, los rendimientos de la deuda pública a largo plazo finalizaron 2024 en niveles más altos que a principios de año. En Francia, los rendimientos de la deuda soberana fueron significativamente superiores a los observados un año antes, debido a la mayor incertidumbre sobre las perspectivas fiscales y a los acontecimientos políticos en el país. Los diferenciales de rendimiento de la deuda soberana a largo plazo con respecto a los tipos libres de riesgo correspondientes se ampliaron, en general, en el último trimestre del año, una evolución que estuvo asociada a la menor escasez de activos de garantía en un contexto de aumento (esperado) de las emisiones de deuda soberana y a la reducción del balance del Eurosistema. En Italia, la disminución de los diferenciales ―que se benefició de una calificación crediticia más favorable―, contribuyó a la caída de los rendimientos de los bonos a largo plazo en 2024. En diciembre de 2024, la media ponderada por el PIB de los rendimientos nominales de la deuda pública a diez años de la zona del euro permaneció, en promedio, en el mismo nivel (2,7 %) que un año antes.

Gráfico 1.10

Tipos de interés a largo plazo y coste de los préstamos a empresas y a hogares para adquisición de vivienda

(porcentajes)

Fuentes: Bloomberg, LSEG y cálculos del BCE.

Notas: Observaciones mensuales. El rendimiento de la deuda pública a diez años de la zona del euro es una media ponderada por el PIB. Los indicadores del coste de los préstamos se calculan agregando los tipos de interés a corto y a largo plazo de los préstamos bancarios utilizando una media móvil de 24 meses del volumen de nuevas operaciones. Las últimas observaciones corresponden a diciembre de 2024.

Los mercados de renta variable se vieron respaldados por la disminución de las primas de riesgo y de los tipos de interés

En 2024, las cotizaciones bursátiles registraron subidas en el sector no financiero y, en mayor medida, en el sector financiero. En este último estuvieron lideradas por el sector bancario, que se benefició de elevados niveles de rentabilidad. Al cierre de 2024, los índices bursátiles amplios del sector no financiero y del sector bancario de la zona del euro se situaban en torno a un 3 % y un 21 % por encima de sus niveles respectivos al final de 2023. Los precios de las acciones se vieron respaldados por la disminución de sus primas de riesgo, por la mejora de las expectativas de beneficios a corto plazo, por el reparto de mayores dividendos y por el descenso de los tipos de interés libres de riesgo a largo plazo. Los rendimientos de los bonos corporativos se redujeron tanto en el segmento de grado de inversión como en el de alto rendimiento y al final de diciembre de 2024 se situaban en niveles más bajos que un año antes, debido a la caída de los tipos libres de riesgo y al estrechamiento de los diferenciales.

El agregado monetario amplio y la intermediación bancaria reflejaron la moderación del grado de restricción de la política monetaria

Los depósitos bancarios dejaron de disminuir y empezaron a recuperarse hacia finales de 2024, y el agregado monetario amplio (M3) repuntó a medida que el grado restricción de la política monetaria se fue moderando. La tasa de variación interanual de M3 fue del 3,4 % en diciembre, frente a cero en el mismo mes de 2023 (gráfico 1.11). La recuperación estuvo impulsada por las entradas netas del exterior, que reflejaron el abultado superávit por cuenta corriente derivado de la debilidad de las importaciones y del interés extranjero en los bonos de la zona del euro en un contexto de rendimientos atractivos. Estas entradas compensaron la disminución de liquidez resultante de la reducción del balance del Eurosistema. Como consecuencia de los reembolsos de la financiación obtenida en la tercera serie de operaciones de financiación a más largo plazo con objetivo específico (que fueron íntegros al final del año) y de la contracción de las carteras de activos del Eurosistema, las entidades de crédito siguieron recurriendo a fuentes de financiación de mercado más caras. Con todo, sus costes de financiación descendieron gradualmente con respecto a los máximos de 2023, aunque en menor medida que los tipos de interés oficiales. En general, los balances bancarios continuaron siendo, en general, sólidos.

Los tipos de interés de los préstamos bancarios a empresas y a hogares descendieron, pero las condiciones de financiación siguieron siendo restrictivas

Las condiciones de financiación en la zona del euro siguieron siendo restrictivas en 2024, aunque los recortes de los tipos de interés oficiales del BCE redujeron ligeramente el grado de restricción de la política monetaria. El coste nominal de la financiación de las empresas y los hogares disminuyó en cierta medida, tras alcanzar en 2023 los niveles más altos en casi quince años. El tipo de interés sintético de los préstamos bancarios a sociedades no financieras se situó en el 4,4 % en diciembre, lo que supuso un descenso de unos 90 puntos básicos con respecto al final de 2023, y el tipo correspondiente de los préstamos a hogares para adquisición de vivienda cayó alrededor de 60 puntos básicos, hasta el 3,4 % (gráfico 1.10). Así pues, el elevado diferencial entre los tipos de interés aplicados a los préstamos a las empresas y a los hogares observado durante la fase de endurecimiento de la política monetaria se redujo solo marginalmente. Las diferencias en los tipos de interés de los préstamos en los distintos países siguieron siendo limitadas, señal de que, en líneas generales, la política monetaria del BCE se estaba transmitiendo con fluidez en toda la zona del euro.

El crédito bancario concedido a empresas y a hogares se mantuvo débil, pero mostró signos de recuperación

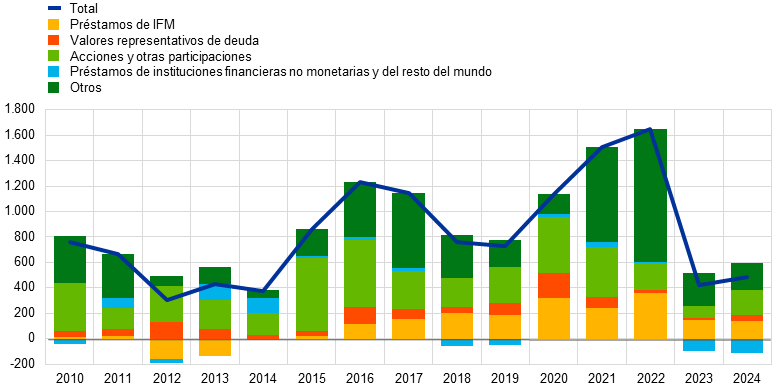

El crédito bancario concedido a hogares y a empresas se mantuvo débil a causa de unas condiciones crediticias aún restrictivas y de la atonía de la demanda agregada (gráfico 1.11), aunque mostró signos de recuperación en la segunda mitad de 2024. Como se señaló en la encuesta sobre préstamos bancarios en la zona del euro, los criterios de concesión de préstamos a empresas se endurecieron en el cuarto trimestre de 2024, tras haberse estabilizado en los trimestres anteriores. Según la encuesta sobre el acceso de las empresas a la financiación, la disponibilidad de crédito bancario mejoró solo de forma transitoria y empeoró en el cuarto trimestre. La tasa de crecimiento interanual de los préstamos bancarios a empresas fue del 1,7 % en diciembre. En general, la financiación empresarial mediante deuda siguió mostrando signos de debilidad y los flujos netos de financiación externa de las empresas se situaron considerablemente por debajo de su dinámica a más largo plazo, pese al repunte de las emisiones y de las valoraciones de las acciones cotizadas (gráfico 1.12). En cuanto al crédito bancario a hogares, la recuperación gradual de su tasa de crecimiento interanual, hasta el 1,1 % en diciembre, estuvo impulsada principalmente por los préstamos hipotecarios. Esta evolución fue acorde con la relajación general de los criterios de aprobación durante el año y con el fuerte repunte de la demanda de préstamos señalado en las encuestas sobre préstamos bancarios de la segunda mitad de 2024, así como con las intenciones sostenidas de compra de vivienda expresadas en la encuesta sobre las expectativas de los consumidores a lo largo del año. Al mismo tiempo, al final de 2024, el porcentaje de hogares que en esa encuesta indicaron que el acceso al crédito se había deteriorado seguía superando al de los que manifestaron que había mejorado, con un recurso sostenido al crédito al consumo concentrado entre los hogares de menores ingresos. Además, las entidades de crédito siguieron indicando un endurecimiento de los criterios de concesión del crédito al consumo durante 2024.

Gráfico 1.11

Crecimiento de M3 y del crédito a empresas y a hogares

(tasas de variación interanual)

Fuente: BCE.

Notas: «Empresas» se refiere a las sociedades no financieras. Las últimas observaciones corresponden a diciembre de 2024.

Gráfico 1.12

Flujos netos de financiación externa de las empresas

(flujos anuales en mm de euros)

Fuentes: BCE y Eurostat.

Notas: «Empresas» se refiere a las sociedades no financieras. IFM: instituciones financieras monetarias. En «préstamos de instituciones financieras no monetarias y del resto del mundo», las instituciones financieras no monetarias incluyen otros intermediarios financieros, fondos de pensiones y empresas de seguros. Los «préstamos de IFM» y los «préstamos de instituciones financieras no monetarias y del resto del mundo» están corregidos por titulizaciones y otras transferencias. «Otros» es la diferencia entre el total y los instrumentos incluidos en el gráfico, y comprende principalmente préstamos entre empresas relacionadas y crédito comercial. Las últimas observaciones corresponden al tercer trimestre de 2024. El flujo anual de 2024 se ha calculado como la suma de cuatro trimestres de los flujos registrados entre el cuarto trimestre de 2023 y el tercero de 2024. Las cuentas sectoriales trimestrales de la zona del euro son objeto de revisiones significativas cada cinco años y la más reciente se realizó en 2024, lo que explica que los datos correspondientes a algunos años difieran sustancialmente de los utilizados en el Informe Anual anterior.

Recuadro 1

El impacto duradero de la pandemia de COVID-19 y las tendencias estructurales de crecimiento de la productividad

La zona del euro está atravesando un período de transformación caracterizado por perturbaciones económicas y por cambios estructurales profundos que inciden en el crecimiento de la productividad a medio y largo plazo. En los últimos años, la zona se ha enfrentado a una combinación singular de perturbaciones y cambios estructurales que están teniendo efectos complejos e inciertos en el avance de la productividad. La pandemia de COVID-19, la rápida transición digital y las transiciones ecológica y demográfica destacan como factores fundamentales que afectan a las perspectivas de productividad a medio y largo plazo. Cada uno de estos factores introduce mecanismos específicos a través de los cuales influyen en la productividad, y sus interacciones añaden aún más complejidad al entorno económico. En este recuadro se examinan estas dinámicas y sus implicaciones para el crecimiento de la productividad. El análisis se basa en los trabajos recientes sobre productividad de un grupo de expertos del Sistema Europeo de Bancos Centrales (SEBC)[13].

El impacto duradero de la pandemia en el crecimiento de la productividad

La pandemia provocó disrupciones generalizadas en todos los países, sectores y empresas que afectaron al avance de la productividad de distintas maneras. El amplio alcance de la crisis, junto con medidas como los confinamientos y la alteración de los patrones de trabajo y de consumo, así como las amplias medidas de apoyo a las empresas y a los hogares, supusieron un cambio con respecto a fases recesivas anteriores.

Las medidas de respuesta adoptadas evitaron quiebras generalizadas, pero debilitaron la reasignación de recursos orientada a incrementar la productividad. Los datos disponibles muestran que la crisis dio lugar a que las empresas poco productivas registrasen una contracción más significativa que las empresas con mayores niveles de productividad, o que las primeras tuvieran más probabilidades de salir del mercado que las segundas, lo que facilitó la reasignación de recursos a corto plazo (gráfico A). Sin embargo, este efecto fue menos pronunciado que en crisis anteriores, debido a las amplias medidas de apoyo que evitaron las salidas del mercado y la contracción de las empresas. El análisis llevado a cabo por el grupo de expertos del SEBC muestra que la asignación de subvenciones a las empresas tuvo un efecto más distorsionador con el tiempo, a pesar de que los criterios de concesión no se modificaron.

La pandemia aceleró el proceso de digitalización, cambió el comportamiento de los consumidores y afectó a los patrones de bajas por enfermedad y al nivel educativo, con posibles efectos a largo plazo. La profundización de la economía digital—incluido el mayor uso del teletrabajo—, respaldada por iniciativas como el programa NGEU, ofrece unas perspectivas prometedoras. Al mismo tiempo, la pandemia tuvo efectos duraderos en la población activa, y todavía no es posible cuantificar íntegramente sus consecuencias a largo plazo para el crecimiento de la productividad.

Gráfico A

Distribución de la productividad de empresas que salieron de un sector en comparación con las que sobrevivieron en el mismo sector en 2020

(densidad)

Fuente: Cálculos de los autores basados en datos a nivel de empresa de Orbis-iBACH.

Notas: El conjunto de datos incluye Bélgica, Alemania, España, Francia, Italia y Portugal. La productividad del trabajo se define como el valor añadido real por asalariado.

La transformación digital y el crecimiento de la productividad

Las tecnologías digitales pueden impulsar la eficiencia de los trabajadores complementando sus tareas y facilitando la externalización de actividades no esenciales. Además, la digitalización incrementa la competitividad de los mercados, permite alcanzar una participación relevante en un mercado sin tener presencia física (scale without mass) y amplía el acceso a los mercados a través del comercio electrónico. Datos a nivel de empresa de países como Francia y Austria demuestran que las inversiones en tecnologías digitales pueden traducirse en un avance sostenido de la productividad, aunque de una magnitud relativamente reducida, en promedio, y tras un período inicial de ajuste.

Las ganancias de productividad derivadas de la digitalización son muy dispares entre los distintos sectores y empresas. Aunque el impacto medio de la inversión digital es reducido, en los sectores que pueden beneficiarse de la digitalización sus efectos son diecisiete veces superiores a la media. Además, solo alrededor del 30 % de las empresas, normalmente las más productivas, consiguen usar las nuevas tecnologías digitales de forma innovadora y disruptiva para incrementar su productividad, dado que ya disponen de las competencias y los activos intangibles complementarios necesarios (gráfico B). En cuanto a los efectos agregados, las mejoras de eficiencia asociadas a la digitalización han impulsado de forma significativa el avance de la productividad del trabajo, como evidencian simulaciones que muestran que, sin estas mejoras, el crecimiento de la productividad en países como Alemania y Francia habría sido sustancialmente más bajo.

El impacto de la transición ecológica en el crecimiento de la productividad

Debido a la urgente necesidad de reducir las emisiones de gases de efecto invernadero (GEI) se han aplicado políticas para promover la adopción de soluciones bajas en carbono, con un posible impacto en el avance de la productividad agregada. Los dos canales principales a través de los que la transición ecológica incide en la productividad son la inversión en innovación verde y la reasignación de recursos. La necesidad de reducir emisiones de GEI incentiva a las empresas a innovar y a incorporar prácticas más eficientes y sostenibles en sus actividades. Al mismo tiempo, la economía se está reorientando hacia sectores más verdes, redirigiendo el trabajo y el capital desde los sectores y empresas contaminantes. Esta reasignación puede incrementar la productividad total si los recursos se destinan a usos más eficientes.

Gráfico B

Impacto estimado de la digitalización en el crecimiento de la productividad total de los factores (PTF) de empresas con distintos niveles iniciales de PTF

(puntos porcentuales)

Fuente: R. Anderton, V. Botelho y P. Reimers, «Digitalisation and productivity: gamechanger or sideshow?», Working Paper Series, n.º 2794, BCE, marzo de 2023.

Notas: El gráfico muestra el impacto de la digitalización en el crecimiento de la PTF en sectores específicos en función de la posición de la empresa en la distribución de la PTF (donde 1 es el decil inferior de la distribución y 10 el decil superior).

La evidencia empírica sugiere que unas políticas medioambientales exigentes pueden impulsar la innovación verde a largo plazo, pero pueden ser perjudiciales para el crecimiento de la productividad total de los factores (PTF) a corto plazo. El análisis realizado por el grupo de expertos muestra que para realizar la transición a una economía baja en carbono es necesaria una combinación de políticas que conjugue los impuestos sobre el carbono, la regulación y el apoyo a las tecnologías verdes. Sin embargo, esta transición será costosa a corto plazo a medida que las empresas se adaptan, y tendrá un impacto negativo en el crecimiento de la PTF, sobre todo en empresas contaminantes de pequeño tamaño por sus mayores limitaciones de acceso a la financiación. No obstante, las políticas medioambientales están incentivado la innovación verde, como refleja el significativo incremento del número de patentes de tecnología verde registradas por empresas contaminantes. Es probable que el aumento de la innovación verde resulte en un mayor avance de la productividad a largo plazo.

El impacto sobre la productividad de la reasignación de recursos impulsada por las políticas de transición varía en función de los sectores. A determinados niveles de productividad sectorial, la reasignación entre sectores reduciría mecánicamente la productividad, dado que, en promedio, los sectores muy intensivos en carbono son más productivos. No obstante, en sectores con una definición muy específica, la intensidad en carbono y la productividad del trabajo de las empresas no siempre están correlacionadas. Por tanto, la reasignación de recursos de empresas con altas emisiones de carbono a otras con bajas emisiones no conduce necesariamente a un aumento de la productividad. La información desagregada a nivel de empresa obtenida del régimen de comercio de derechos de emisión de la UE muestra que, en la mayoría de los sectores, las compañías más eficientes en carbono son también las más productivas. Esto implica que, ceteris paribus, dados los niveles actuales de productividad de las empresas, la reasignación de recursos hacia empresas más verdes conducirá a un mayor crecimiento de la productividad del trabajo en esos sectores. Sin embargo, en otros sectores ―como los de pasta de papel, papel y metales― ferrosos sucede lo contrario, y la reasignación provocará una disminución de la productividad.

Conclusiones

La interacción entre las perturbaciones recientes y las tendencias estructurales en curso crea un entorno complejo para el crecimiento de la productividad a medio y largo plazo. Tanto la pandemia como las transiciones digital y ecológica han planteado retos y oportunidades únicos. Como sugiere el informe reciente de Mario Draghi, las autoridades deben gestionar estas dinámicas con cautela para promover un entorno que favorezca el crecimiento sostenido de la productividad, aprovechando las tecnologías digitales y verdes, y mitigando al mismo tiempo los posibles efectos distorsionadores de las medidas de intervención[14]. Conforme la economía global evoluciona, es imprescindible que las autoridades de la zona del euro tengan en cuenta estas interacciones para configurar y apoyar de forma eficaz las sendas futuras de crecimiento de la productividad.

2 La política monetaria comenzó a relajarse, aunque se mantuvo en territorio restrictivo

En 2024, el Consejo de Gobierno moderó el grado de restricción de la política monetaria a medida que la inflación mostraba señales de convergencia sostenida hacia el objetivo del 2 %, al tiempo que la economía de la zona del euro registraba un crecimiento lento (véase sección 2.1). Los tipos de interés permanecieron sin variación durante casi todo el primer semestre del año. Posteriormente, el Consejo de Gobierno redujo el tipo de interés de la facilidad de depósito 25 puntos básicos en junio y en septiembre, lo que representó un cambio hacia una política monetaria menos restrictiva. Asimismo, mantuvo su compromiso de aplicar un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En el tercer trimestre, el avance de la actividad económica continuaba siendo débil, con algunos indicios de estabilización, respaldada por el aumento del consumo y de la demanda mundial. El Consejo de Gobierno tenía una confianza creciente en que la inflación descendería de forma gradual y volvió a reducir 25 puntos básicos el tipo de interés de la facilidad de depósito en octubre y en diciembre.

El balance del Eurosistema se redujo 0,5 billones de euros en 2024, como parte del proceso de normalización iniciado en 2022, y se situó en 6,4 billones de euros al cierre del año (véase sección 2.2). Esta reducción se debió a los reembolsos anticipados y al vencimiento de operaciones de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III, por sus siglas en inglés), así como a la disminución de la cartera de valores del programa de compras de activos (APP, por sus siglas en inglés) y, en cierta medida, también de la del programa de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés). Los valores de este último programa pasaron a reinvertirse parcialmente a partir de julio. El Consejo de Gobierno aprobó cambios en el marco operativo para la aplicación de la política monetaria en marzo de 2024 (véase recuadro 2) y puso fin a las reinversiones en el marco del PEPP al final del año.

En 2024 el Eurosistema introdujo mejoras en su marco de gestión de riesgos con el fin de asegurar una implementación de la política monetaria eficiente en este ámbito. Como consecuencia de los elevados niveles de los tipos de interés oficiales, el BCE incurrió en pérdidas al registrar ingresos netos por intereses negativos que se compensarán con beneficios futuros (véanse la sección 2.3 y las Cuentas Anuales 2024 del BCE). Se espera que los ingresos netos por intereses del Eurosistema aumenten de nuevo en los próximos años y que contribuyan a su resiliencia financiera.

2.1 Moderación del grado de restricción de la política monetaria

El Consejo de Gobierno mantuvo sin variación los tipos de interés en enero para asegurar una política monetaria suficientemente restrictiva

En enero de 2024, el Consejo de Gobierno consideró que la economía seguía falta de dinamismo tras el estancamiento observado durante 2023. Las perspectivas de crecimiento económico a corto plazo de la zona del euro señalaban una moderación de la actividad económica y del comercio a escala mundial y unas condiciones de financiación restrictivas, y se observaban riesgos derivados del aumento de las tensiones geopolíticas originadas por el conflicto en Oriente Próximo y por la guerra de Rusia contra Ucrania. Sin embargo, algunos indicadores de opinión prospectivos apuntaban a una recuperación del crecimiento más adelante. Pese a la atonía del crecimiento, el mercado de trabajo conservaba su fortaleza tras el descenso en gran parte continuado de la tasa de paro desde septiembre de 2020. La inflación había aumentado en diciembre de 2023 como consecuencia de un efecto de base en los precios de la energía, y se mantenía elevada en el 2,9 %. Al mismo tiempo, la mayoría de los indicadores de la inflación subyacente habían continuado su trayectoria descendente a medida que los efectos de las anteriores perturbaciones de oferta disminuyeron y el impacto de la política monetaria restrictiva redujo la demanda. El Consejo de Gobierno confirmó su valoración de que los tipos de interés oficiales del BCE se encontraban en niveles que, mantenidos durante un período suficientemente largo, contribuirían de forma sustancial al pronto retorno de la inflación a su objetivo del 2 % a medio plazo. Por tanto, en su reunión de enero decidió mantener sin variación los tipos de interés oficiales, en los niveles acordados en septiembre de 2023, y reiteró que los mantendría en niveles suficientemente restrictivos durante el tiempo que fuera necesario.

El Consejo de Gobierno decidió mantener sin variación los tipos de interés en marzo...

En las proyecciones macroeconómicas de los expertos del BCE de marzo, la inflación se revisó a la baja, en particular para 2024, debido a la menor contribución de los precios de la energía. Las proyecciones apuntaban a que, con el tiempo, la inflación disminuiría gradualmente hacia el objetivo del BCE. La inflación general había descendido en febrero, pero las presiones inflacionistas internas seguían siendo elevadas, como consecuencia, en parte, del fuerte crecimiento de los salarios y de la caída de la productividad del trabajo. La economía de la zona del euro continuaba mostrando debilidad. Se consideraba que el gasto en consumo había sido limitado, que la inversión se había ralentizado y que las exportaciones se habían reducido como resultado de la desaceleración de la demanda externa y de cierta pérdida de competitividad de las empresas de la zona del euro. Los expertos del BCE habían revisado a la baja sus proyecciones de crecimiento a corto plazo. Con todo, aún se esperaba que la economía se recuperara y creciera con el tiempo, respaldada inicialmente por el consumo y más tarde también por la inversión. En particular, se preveía un repunte de las rentas reales asociado al descenso de la inflación y a los incrementos salariales. Aunque las condiciones de financiación seguían siendo restrictivas, también se esperaba que el efecto moderador en la demanda generado por las anteriores subidas de los tipos de interés desapareciera gradualmente y que las exportaciones se recuperaran. Continuando con su enfoque dependiente de los datos y sobre la base de su valoración de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, en marzo, el Consejo de Gobierno decidió mantener sin variación los tres tipos de interés oficiales del BCE.