Žvilgsnis į praėjusius metus

2024 m. ECB toliau įgyvendino savo pinigų politikos ciklą. Jį sudarė trys pagrindiniai etapai. Pirmasis, pinigų politikos griežtinimo, etapas tęsėsi nuo 2022 m. liepos mėn. iki 2023 m. rugsėjo mėn., o palūkanų normos per jį padidėjo rekordiškai daug – 450 bazinių punktų. Antrajame, pinigų politikos pozicijos palaikymo, etape palūkanų normos nekito, o trečiajame, švelninimo, etape, prasidėjusiame 2024 m. birželio mėn., pinigų politiką pradėta po truputį švelninti.

Šioje ataskaitoje apžvelgiamas laikotarpis apima du paskutinius šio politikos ciklo etapus. 2024 m. pradžioje vis dar buvo įgyvendinamas ECB pinigų politikos pozicijos palaikymo etapas, o indėlių galimybės palūkanų norma buvo 4 %. Tuo laikotarpiu infliacija, palyginti su aukščiausiu jos lygiu, jau buvo sumažėjusi maždaug trimis ketvirtadaliais – iki 2,9 %. Ekspertai prognozavo, kad į mūsų tikslinį 2 % vidutiniu laikotarpiu lygį infliacija grįš 2025 m., tačiau nebuvo aišku, kiek ji bus dinamiška.

Vidaus infliacijos rodikliai buvo dideli ir kito lėtai. Ankstesnio infliacijos augimo poveikis vis dar po truputį persidavė darbo užmokesčiui. Ekspertų prognozės buvo pagrįstos prielaidomis, kad įmonės šį darbo užmokesčio didėjimą veikiau kompensuos iš savo pelno ir kainų nedidins, o vienetines darbo sąnaudas padės mažinti atsigaunantis darbo našumas. Ar šios prielaidos pasitvirtins, bus galima įvertinti tik po kurio laiko.

Siekdamas tokiomis aplinkybėmis vykdyti patikimą politiką, nuo 2023 m. kovo mėn. ECB, priimdamas sprendimus dėl palūkanų normų, vadovaujasi trimis pagrindiniais kriterijais: infliacijos perspektyva, bazinės infliacijos dinamika ir pinigų politikos poveikio persidavimo stiprumu. Infliacijos perspektyva gerėjo, paklausa dėl vykdomos pinigų politikos akivaizdžiai mažėjo, tačiau, įvertinę bazinės infliacijos kriterijų, privalėjome imtis veiksmų.

2024 m. vykdėme griežtą pinigų politiką ir taip užtikrinome, kad infliacija toliau mažėtų mūsų tikslo link. Iki birželio mėn. infliacijos perspektyva buvo stabili, todėl galėjome daryti prielaidas, kad infliacija 2 % lygį pasieks 2025 m. Mažėjo ir dauguma bazinės infliacijos rodiklių. Įvertinęs abu šiuos veiksnius, ECB dar tvirčiau įsitikino, kad infliacija tvariai grįžta į jo siekiamą lygį.

Todėl, praėjus devyniems mėnesiams, per kuriuos palaikėme stabilų palūkanų normų lygį, griežtą pinigų politiką ėmėme po truputį švelninti. Birželio mėn. palūkanų normas sumažinome 25 baziniais punktais, tačiau toliau laikėmės principo vadovautis gaunamais duomenimis ir iš anksto neskelbti, kaip palūkanų normas keisime ateityje. Kadangi gaunami duomenys patvirtino palankią infliacijos perspektyvą, savo pinigų politiką nuosekliai švelninome toliau.

Rugsėjo, spalio ir gruodžio mėn. savo pagrindinę pinigų politikos palūkanų normą sumažinome dar 75 baziniais punktais. Metų pabaigoje buvome vis tikresni, kad dezinfliacijos procesas juda norima kryptimi.

2024 m. mūsų balansas toliau normalizavosi – sumažėjo puse trilijono eurų. Gruodžio pabaigoje buvo pasiekti du svarbūs tikslai: grąžintos visos lėšos, kurias bankai buvo pasiskolinę pagal trečiosios serijos tikslines ilgesnės trukmės refinansavimo operacijas, ir nustota reinvestuoti pagrindines sumas, gautas iš vertybinių popierių, įsigytų pagal specialiąją pandeminę pirkimo programą, suėjus jų terminui.

Balansui normalizuojantis ir likvidumui dėl to po truputį mažėjant, ECB atliko tam tikrus savo pinigų politikos įgyvendinimo operacinės sistemos pakeitimus. Visų pirma, ECB paskelbė, kad pinigų politikos kryptį jis ir toliau nustatys koreguodamas indėlių galimybės palūkanų normą, kartu mažindamas skirtumą tarp šios palūkanų normos ir pagrindinių refinansavimo operacijų palūkanų normos. Ateityje ECB teiks likvidumą finansų sistemai derindamas įvairias priemones. 2026 m., atsižvelgdama į sukauptą patirtį, Valdančioji taryba peržiūrės pagrindinius operacinės sistemos parametrus.

Šie metai buvo gausūs pokyčių ir mokėjimų srityje. Didėjant TARGET momentinių mokėjimų sistemos (TIPS), Eurosistemos sukurtos paslaugos, įgalinančios vykdyti momentinius mokėjimus visoje Europoje, naudotojų skaičiui, vidutinis vienos dienos momentinių mokėjimų eurais skaičius per metus padidėjo 72 %.

2024 m. Eurosistema toliau vykdė dvejų metų trukmės pasirengimo skaitmeniniam eurui etapo darbus. Pirmoji skaitmeninio euro projekto įgyvendinimo pažangos ataskaita paskelbta birželio mėn., antroji – gruodžio mėn. ECB taip pat toliau rengė skaitmeninio euro sistemos taisyklių sąvadą; juo bus standartizuotas skaitmeninio euro naudojimas ir valdymas euro zonoje. Įsibėgėjo ir pasirengimo išleisti naujos serijos eurų banknotus darbai. Valdančioji taryba jau atrinko eurų banknotų motyvus pagal temas „Europos kultūra“ bei „Upės ir paukščiai“ ir sudarė dizaino konkurso, kuris turėtų būti paskelbtas vėliau 2025 m., vertinimo komisiją.

Pasauliui tampant vis labiau skaitmenizuotam, ECB imasi konkrečių veiksmų ir į savo veiklą integruoja dirbtinio intelekto technologijas. Dabar ECB tarnautojų darbą palengvina keturi didieji kalbos modeliai ir jais naudojasi daugiau kaip 4 500 tarnautojų. Vykdomi ir keli eksperimentiniai projektai, tarp jų – projektai komunikacijos automatizavimo ir duomenų vizualizacijos srityse.

2024 m. ECB taip pat išplėtė savo darbą su klimato kaita susijusioje srityje – pradėjo įgyvendinti 2024–2025 m. su klimato kaita ir gamta susijusį veiksmų planą. Trys pagrindinės sritys, į kurias sutelkiamas dėmesys pagal šią iniciatyvą: perėjimo prie žaliosios ekonomikos poveikis ir rizikos; didėjantis klimato kaitos fizinis poveikis ir prisitaikymo prie klimato kaitos ekonominiai padariniai; gamtos nykimas, gamtos būklės blogėjimas ir šių reiškinių sąsajos su klimato srities rizikomis.

2024 m. pažymėta Briuselyje įsikūrusių Euro rūmų, vienijančių ECB ir septynis nacionalinius centrinius bankus, pirmųjų veiklos metų sukaktis. Siekiant stiprinti Eurosistemos centrinių bankų bendradarbiavimą ir didinti jų veiklos matomumą, Euro rūmai įsteigti mieste, kuriame veikia daugelio Europos institucijų pagrindinės buveinės. Čia jie jau tapo dinamišku centrinių bankų ir pagrindinių suinteresuotųjų subjektų bendradarbiavimo, dialogo ir diskusijų centru.

Pasaulyje didėjant neapibrėžtumui, vis daugiau europiečių pripažįsta, kokia svarbi yra vienybė. 2024 m. eurą palaikančių piliečių skaičius pasiekė rekordiškai aukštą lygį, o tai rodo, kad bendra valiuta, kaip projektas, skatinantis taiką ir gerovę Europoje, palankiai vertinama vis plačiau. Prie šio didėjančio palaikymo prisideda ir ECB tarnautojų bei kitų subjektų pasiryžimas dirbti Europos gyventojų labui.

Frankfurtas prie Maino, 2025 m. balandžio mėn.

Christine Lagarde

Pirmininkė

Praėję metai skaičiais

|

|

Ekonomika pradėjo atsigauti | Bendroji infliacija mažėjo artėdama prie tikslo |

2024 m. euro zonos BVP paaugo 0,9 % (2023 m. – 0,4 %). 2024 m. pradžioje po penkis iš eilės ketvirčius trukusio sąstingio ketvirtinis augimo tempas vėl buvo teigiamas. | Nuo 2023 m. gruodžio mėn. iki 2024 m. gruodžio mėn. bendroji infliacija sumažėjo nuo 2,9 iki 2,4 %, dar labiau priartėdama prie tikslo. |

|

|

ECB sumažino tris ECB pagrindines palūkanų normas, tad indėlių galimybės palūkanų norma iki metų pabaigos sumažėjo iki 3,00 % | Eurosistema toliau mažino savo balansą |

Sumažinus ECB pagrindines palūkanų normas, indėlių galimybės palūkanų norma sumažėjo iki 3,00 %, iš viso per 2024 m. – 100 bazinių punktų. | Eurosistemos balansas sumažėjo 0,5 trln. eurų, nes nebevykdomos trečiosios serijos tikslinės ilgesnės trukmės refinansavimo operacijos (TITRO III), sumažėjo turto pirkimo programos (TPP) portfelis, o pagal specialiąją pandeminę pirkimo programą (SPPP) tam tikrais atvejais pradėta reinvestuoti tik dalis lėšų. Šios priemonės mažos infliacijos ir pandemijos laikotarpiu buvo itin svarbios. |

|

|

Euro zonos bankų atsparumas | Išaugo momentinių mokėjimų, vykdomų per TIPS, mastas |

2024 m. trečiąjį ketvirtį euro zonos bankų bendro 1 lygio nuosavo kapitalo (CET1) pakankamumo koeficientas sudarė 15,7 %. Tai rodė didelį bankų pelningumą ir žemą neveiksnių paskolų lygį. | Didėjant TARGET momentinių mokėjimų vykdymo sistemos (TIPS) dalyvių skaičiui, momentinių mokėjimų eurais mastas nuo 2023 m. gruodžio mėn. iki 2024 m. gruodžio mėn. padidėjo nuo 963 894 iki 1 657 421 eurų per dieną, t. y. 72 %. |

|

|

ECB lankytojų centras | Su klimatu susijusios informacijos apie Eurosistemos pinigų politikos portfelį atskleidimas |

2024 m. ECB lankytojų centras iš viso priėmė 21 325 lankytojus, suteikdamas visuomenei galimybę susipažinti su ECB iš vidaus. | ECB padidino informacijos apie Eurosistemos anglies dioksido išmetimo rodiklį skaidrumą – išplėtė su klimatu susijusios finansinės informacijos aprėptį, kad ji apimtų daugiau kaip 99 % pinigų politikos tikslais laikomo turto. |

1 ECB vykdoma ribojamoji pinigų politika toliau mažina bazinį infliacinį spaudimą

Pasaulio ekonominis aktyvumas 2024 m. vis dar buvo atsparus ir toliau po truputį didėjo. Tvyrant didelei geopolitinei įtampai ir nežiniai dėl ekonominės politikos, ypač po JAV prezidento rinkimų, neapibrėžtumas per metus labai išaugo. 2023 m. sulėtėjusi pasaulinė prekyba atsigavo, dėl didėjančio geopolitinio ir prekybos politikos neapibrėžtumo paankstinus importo užsakymus. Pasaulinė infliacija mažėjo toliau, tačiau dezinfliacijos procesą lėtino išsivysčiusios ekonomikos šalyse tebesitęsianti paslaugų infliacija. Euro kursas JAV dolerio atžvilgiu sumažėjo, nominalusis efektyvusis kursas – taip pat, tik šiek tiek mažiau. 2024 m. euro zonos ekonomika sustiprėjo, o tam didžiausią įtaką turėjo spartesnis pasaulinis augimas, paslaugų sektoriaus atsparumas ir apskritai mažėjanti infliacija. Tačiau pramonės sektorius vis dar buvo silpnas, nes jį veikė griežtos finansavimo sąlygos, didelės energijos ir kitų žaliavų sąnaudos, struktūriniai trūkumai ir didelis neapibrėžtumas. Ankstesniais metais ECB vykdyto pinigų politikos griežtinimo poveikis ir toliau stipriai persidavė ekonominiam aktyvumui ir tai palaikė infliacijos mažėjimą 2024 m., o darbo rinka ir toliau buvo gana atspari. Euro zonos šalių vyriausybės, atsisakydamos dalies ankstesnio politikos švelninimo, toliau po truputį mažino paramos priemones, kurių buvo imtasi reaguojant į COVID‑19 pandemiją ir į energijos kainų bei infliacijos sukrėtimus. Bendroji infliacija euro zonoje 2024 m. mažėjo toliau, bet lėčiau negu ankstesniais metais, nes išnyko poveikis, atsiradęs dėl mažėjančios energijos infliacijos. Nuslopus ankstesnių tiekimo sukrėtimų ir mažesnės paklausos, susijusios su griežta pinigų politika, finansavimo sąlygomis ir fiskaline politika, poveikiui, bendras infliacinis spaudimas susilpnėjo, tačiau jį vis dar palaikė sparčiai kylantis darbo užmokestis.

1.1 Pasaulio ekonomikos aktyvumas buvo atsparus, o bendroji infliacija toliau mažėjo

Nepaisant nepalankių veiksnių, 2024 m. pasaulio ekonomika toliau stabiliai augo

2024 m. pasaulio ekonomika tebebuvo atspari, tačiau, didėjant atotrūkiui tarp sektorių ir šalių, rizika augimui vis dar krypo neigiama linkme. Ekonominis aktyvumas didėjo stabiliu, bet nedideliu 3,4 % tempu – beveik tokiu pačiu kaip ankstesniais metais, bet lėtesniu, palyginti su istoriniu vidurkiu (žr. 1.1 pav., a grafiką). Skirtingų šalių grupių ekonominis aktyvumas buvo nevienodas: besiformuojančios rinkos ekonomikos šalyse augo 4,1 %, išsivysčiusios ekonomikos šalyse – lėčiau 1,9 % (žr. 1.1 pav., a grafiką). Augimo tempo skirtumai atitiko istorines tendencijas, ilgalaikis vidutinis augimas besiformuojančios rinkos ekonomikos šalyse 1999–2023 m. viršijo vidutinį augimą išsivysčiusios ekonomikos šalyse 3,1 procentinio punkto. Pasaulio ekonomikos aktyvumo raida įvairiuose sektoriuose taip pat buvo nevienoda – pasaulinį augimą ypač palaikė tvirtas paslaugų sektorius, o apdirbamosios gamybos sektoriuje aktyvumas buvo mažesnis. Pasaulinis neapibrėžtumas vis dar buvo didelis, augimui nepalankūs artimiausio laikotarpio veiksniai per metus sustiprėjo, o tam didžiausią įtaką turėjo padidėjusi geopolitinė įtampa ir ekonominės politikos neapibrėžtumas, ypač prekybos ir fiskalinėje srityje ir ypač po JAV prezidento rinkimų.

JAV ekonomika toliau sparčiai augo, o Kinijos ekonomikos augimas sulėtėjo

JAV ekonomikos aktyvumas visus 2024 m. tebebuvo atsparus, daugiausia dėl didelės vidaus paklausos, o ypač dėl namų ūkių išlaidų. Įtampa JAV darbo rinkoje 2024 m. švelnėjo, nedarbo lygis nuo 3,7 % (metų pradžioje) padidėjo iki 4,1 % (metų pabaigoje). Kinijos ekonomikos augimas 2024 m. sulėtėjo, tačiau nedaug. Augimą toliau stabdė vangi vidaus paklausa, susilpnėjus vartotojų pasitikėjimui ir nekilnojamojo turto sektoriui vis dar esant silpnam, bet palaikė artėjant metų pabaigai padidėjęs grynasis eksportas ir fiskalinės bei pinigų politikos skatinamosios priemonės.

1.1 pav.

Pasaulinis aktyvumas ir prekybos raida (neįskaitant euro zonos)

(metinės palūkanų normos, procentais)

Šaltiniai: Haver Analytics, nacionaliniai šaltiniai ir ECB skaičiavimai.

Pastabos: a grafikas: į pasaulio BVP neįskaityta euro zona. Regioniniai agreguoti rodikliai skaičiuojami naudojant BVP duomenis, pakoreguotus pagal perkamosios galios paritetą. b grafikas: pasaulinės prekybos augimas – pasaulio, įskaitant euro zoną, importo augimas. Abiejuose grafikuose punktyrinėmis linijomis pažymėtas ilgalaikis vidutinis 1999–2023 m. augimas, naujausi 2024 m. duomenys – atnaujinti 2025 m. kovo 28 d.

2024 m. pasaulinė prekyba paspartėjo dėl padidėjusio neapibrėžtumo paankstinus importą

Pasaulinė prekyba 2024 m. reikšmingai atsigavo, o importo augimo tempas paspartėjo iki 4,4 % (ankstesniais metais sudarė 1,2 %), nors ir tebebuvo mažesnis už ilgalaikį vidurkį (žr. 1.1 pav., b grafiką). Pasaulinę prekybą palaikė didelė importuojamų prekių paklausa ir, tvyrant susirūpinimui dėl trikdžių Raudonosios jūros laivybos keliuose ir dėl galimų vėlavimų artėjant metų pabaigos švenčių laikotarpiui, paankstintas importas. JAV importas taip pat buvo paankstintas, atsižvelgiant į neapibrėžtumą, susijusį su streikais Rytų pakrantės uostuose ir prekybos politika. Normalizavusis prekių importui, gamybos ciklui vis dar esant silpnam, o pasaulinės paklausos struktūrai – mažiau palankiai, buvo numatoma, kad artėjant metų pabaigai prekybos augimas lėtės.

Pasaulinė infliacija 2024 m. toliau mažėjo, tačiau paslaugų kainų spaudimas laikėsi toliau

Pasaulinė metinė bendroji infliacija pagal vartotojų kainų indeksą (VKI) 2024 m. toliau mažėjo (žr. 1.2 pav.). 2023 m. pabaigoje ji buvo 3,4 %, o 2024 m. spalio mėn. – 3,0 %. Bendrosios infliacijos mažėjimą skatino maisto produktų ir energijos infliacija, taip pat grynoji prekių infliacija (infliacija, neįskaitant maisto produktų ir energijos). Išsivysčiusios ekonomikos šalyse paslaugų kainų spaudimas laikėsi toliau.

1.2 pav.

Pasaulinė bendroji infliacija ir jos pagrindinės sudedamosios dalys

(metiniai pokyčiai, procentais; mėnesiniai duomenys)

Šaltiniai: nacionaliniai šaltiniai ir EBPO iš Haver Analytics ir ECB ekspertų skaičiavimai.

Pastabos: pasaulinės (neįskaitant euro zonos) infliacijos rodiklis apskaičiuotas remiantis nacionaliniais VKI ir BVP metiniais svoriais, išreikštais pagal perkamosios galios paritetą (PGP). Agreguotas rodiklis apskaičiuojamas pagal 22 šalis, kurioms tenka 74 % pasaulio (neįskaitant euro zonos) BVP pagal PGP. Bendrosios infliacijos sudedamųjų dalių poveikis apskaičiuotas naudojant EBPO šalių vidutinius svorius. Į grynąją prekių ir grynąją paslaugų infliaciją neįskaičiuota energijos ir maisto produktų infliacija.

Naujausi duomenys – 2024 m. gruodžio mėn.

Didžiausia rizika pasaulio ekonomikos augimo perspektyvai 2024 m. pabaigoje kilo dėl padidėjusios pasaulio ekonomikos fragmentacijos, prekybos protekcionizmo, ypač JAV, taip pat dėl geopolitinės įtampos eskalacijos Artimuosiuose Rytuose ir Rusijos kare prieš Ukrainą, dažnesnių ir intensyvesnių meteorologinių reiškinių ir tolesnio Kinijos ekonomikos augimo lėtėjimo.

Energijos žaliavų kainų svyravimus skatino geopolitiniai procesai

Apskritai, lyginant metų pabaigos vertes, 2024 m., palyginti su 2023 m., energijos kainos kilo, nes Europos dujų kainų kilimas atsvėrė naftos kainų mažėjimą. Brent naftos kaina nukrito 5 %, daugiausia dėl su paklausa susijusių veiksnių, įskaitant apdirbamosios gamybos apimties mažėjimą ir Kinijos ekonomikos aktyvumo lėtėjimą. Kalbant apie pasiūlos veiksnius, pažymėtina, kad konfliktas Artimuosiuose Rytuose ir užsitęsęs gamybos mažinimas OPEC+ šalyse neleido naftos kainoms kristi labiau, tačiau šis poveikis buvo nepakankamas, kad jos didėtų. Europos dujų kainos (vertinant metų pabaigos vertes) padidėjo 52 %, tačiau vis dar buvo gerokai mažesnės už 2022 m. fiksuotą jų piką. Iš pradžių dėl kurį laiką trukusio nedidelio Europos vartojimo, ypač pramonės sektoriuje, dujų kainos sumažėjo. Tačiau nuo antrojo ketvirčio kainos stabiliai kilo, skatinamos su pasiūla susijusio spaudimo, įskaitant neplanuotai nutrūkusį dujų tiekimą iš Norvegijos, Rusijos karo prieš Ukrainą eskalacijos epizodus ir nerimą, kurį kelia Rusijos ir Ukrainos dujų tranzito sutarties galiojimo pabaiga. Iki metų pabaigos Europos dujų atsargų lygis saugyklose sumažėjo iki mažesnio lygio, negu buvo 2022 ir 2023 m., jų lygis taip pat buvo mažesnis už metų pabaigos vidurkį iki energetikos krizės, tad išryškėjo Europai tenkantis iššūkis ilguoju laikotarpiu išsaugoti pakankamą atsargų rezervo kiekį.

2024 m. euro kursas JAV dolerio atžvilgiu sumažėjo, o nominalusis efektyvusis kursas – šiek tiek mažiau

Po visų per metus stebėtų svyravimų 2024 m. pabaigoje euro nominalusis efektyvusis kursas buvo šiek tiek mažesnis (–1,1 %) negu 2023 m. pabaigoje, o tam įtakos turėjo tai iš dalies kompensavę dvišalių valiutos kursų pokyčiai. Viena vertus, euro kursas JAV dolerio atžvilgiu nukrito (–6,0 %), o tai paskatino palankesni, nei tikėtasi, JAV ekonominiai rodikliai, dėl pasaulinės geopolitinės įtampos išaugęs saugumo siekis ir naujosios JAV administracijos politikos pokyčiai, kurių tikėtasi vėliau tais metais. Kadangi 2024 m. ketvirtąjį ketvirtį euro zonos ekonominiai rodikliai suprastėjo, palūkanų normų rinkose buvo numatomas staigesnis euro zonos pinigų politikos palūkanų normų mažinimas ateityje ir nuosaikesnė raida JAV, o tai irgi mažino euro kursą JAV dolerio atžvilgiu. Lūkesčiai dėl Jungtinėje Karalystėje ir toliau taikomos ribojamosios pinigų politikos panašiai stiprino svarą sterlingų – tiek apskritai, tiek euro atžvilgiu. 2024 m. euro kursas sumažėjo ir Kinijos juanio atžvilgiu, tačiau šiek tiek mažiau (–3,4 %), nes juanį silpnino Kinijoje stiprėjantys nepalankūs ekonominiai veiksniai. Kita vertus, daugumos kitų pagrindinių prekybos partnerių valiutų atžvilgiu euro kursas sustiprėjo. Viena iš jų – Japonijos jena: jai didžiąją 2024 m. dalį buvo daromas jos kursą mažinęs spaudimas, nes Japonijoje tebesilaikančios mažos palūkanų normos skatino spekuliacinio pobūdžio sandorius, konvertuojant jeną į pelningesnes valiutas.

1.2 Euro zonos ekonomikos aktyvumas pradėjo po truputį atsigauti

Nors nepalankūs veiksniai neišnyko, euro zonos ekonomikos aktyvumas pradėjo atsigauti

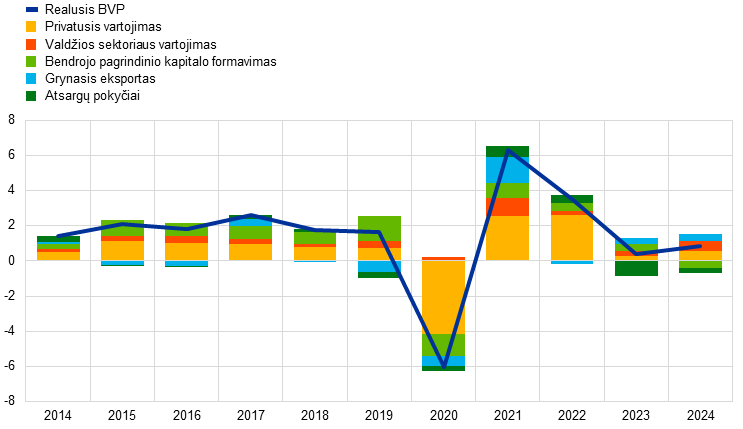

2024 m. euro zonos BVP padidėjo 0,9 % (2023 m. – 0,4 %) (žr. 1.3 pav.). 2024 m. pradžioje po penkis iš eilės ketvirčius trukusio sąstingio ketvirtinis augimo tempas tapo teigiamas, tačiau metų pabaigoje vėl sulėtėjo. Augimo spartėjimui didžiausią įtaką darė paslaugų sektorius – jame vis dar buvo juntamas po pandemijos vykdytų struktūrinių pokyčių poveikis, įskaitant greitesnį perėjimą prie intensyvesnės žinių ekonomikos, žaliąją pertvarką ir kintančius vartotojų išlaidų įpročius. Ekonomikos augimą taip pat palaikė realiųjų pajamų bei pasaulinės prekybos atsigavimas ir programa „Next Generation EU“ (NGEU). Kartu pažymėtina, kad pramonės sektorius vis dar buvo silpnas, o tam įtakos turėjo tiek struktūriniai, tiek cikliniai veiksniai. Dėl ankstesnio pinigų politikos griežtinimo ciklo susiklosčiusios ribojamosios sąlygos ir didelės žaliavų kainos pramonės sektorių paveikė stipriau negu paslaugų sektorių. Nors pagal daugumos modelių rezultatus didžiausias griežtinimo poveikis ekonominei veiklai pasireiškė 2023 m. pabaigoje ir 2024 m. pradžioje, 2024 m. viduryje prasidėjusio pinigų politikos švelninimo ciklo poveikis ekonomikai dar nepersidavė. Pramonės sektorių paveikė ir tai, kad euro zona neteko dalies eksporto rinkos, taip pat reguliavimo iššūkiai ir tiek politinių, tiek geopolitinių įvykių keliamas padidėjęs neapibrėžtumas. Apskritai 2024 m. augimui teigiamą poveikį darė privatusis bei valdžios sektoriaus vartojimas ir grynoji prekyba, o investicijos ir atsargų pokyčiai augimą slopino.

1.3 pav.

Euro zonos realusis BVP

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltinis: Eurostatas.

Pastaba: naujausi duomenys – 2024 m.

Privatusis vartojimas, skatinamas paslaugų sektoriaus, šiek tiek padidėjo

Privatusis vartojimas 2024 m. paspartėjo: palyginti su ankstesniais metais, padidėjo 1 %. Nepaisant aktyvaus paslaugų vartojimo, bendras privatusis vartojimas pirmąjį pusmetį padidėjo tik šiek tiek, nes prekių paklausa vis dar buvo maža (žr. 1.4 pav.). Trečiąjį ketvirtį privatusis vartojimas labai paspartėjo, nes tam įtakos turėjo laikini veiksniai, pavyzdžiui, 2024 m. Paryžiaus olimpinės ir paralimpinės žaidynės, o ketvirtąjį – sulėtėjo. Paspartėjus nominaliojo darbo užmokesčio augimui, sulėtėjus infliacijai, o užimtumui toliau stabiliai augant, 2024 m. didėjusios realiosios disponuojamosios pajamos palaikė namų ūkių išlaidas. Nepaisant to, vis dar griežtos finansavimo sąlygos ir toliau ribojo namų ūkių išlaidas, o taupymas apskritai tebebuvo didelis.

1.4 pav.

Euro zonos vartojimas, investicijos į ne statybos sektorių ir būstą

(indeksai: 2019 m. IV ketv. = 100)

a) Privatusis vartojimas

b) Investicijos

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastabos: a grafike privatusis vartojimas yra vartojimas nacionaliniu lygiu, o jo sudedamosios dalys atitinka šalies vidaus vartojimą. Naujausi duomenys – 2024 m. ketvirtojo ketvirčio.

Investicijas stabdė griežtos finansavimo sąlygos ir didelis neapibrėžtumas

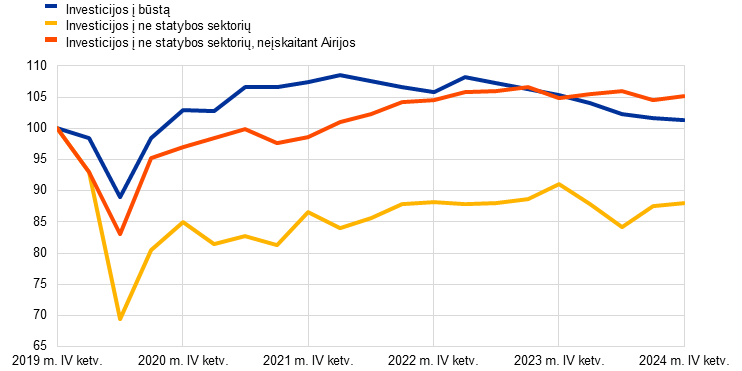

Investicijos į būstą dėl vis dar ribojamųjų finansavimo sąlygų ir menkos paklausos 2024 m. labai sumažėjo. Palyginti su 2023 m., investicijos į būstą susitraukė 4,0 % – šis sumažėjimas buvo didžiausias nuo fiksuoto 2009 m. per pasaulinę finansų krizę. Tam didžiausią įtaką padarė dėl padidėjusių būsto paskolų palūkanų normų ir sugriežtėjusių bankų skolinimo standartų uždelstas pinigų politikos griežtinimo poveikis. Nors realiosios pajamos pradėjo atsigauti, o būsto kainos ir toliau kilo nedaug, griežtos finansavimo sąlygos ribojo būsto prieinamumą ir mažino gyvenamosios paskirties nekilnojamojo turto paklausą. Tačiau po pandemijos investicijoms į būstą užtikrintai atsigavus (jas iš dalies paskatino Italijoje taikytos (dabar jau pasibaigusios) dosnios fiskalinės paskatos), šios investicijos 2024 m. pabaigoje 1,3 % viršijo iki pandemijos buvusį lygį, tačiau augo mažiau už privatųjį vartojimą (3,1 %) ir investicijas į ne statybos sektorių (5,2 %, neįskaitant Airijos investicijų į nematerialųjį turtą).

Investicijos į ne statybos sektorių (artimiausias nacionalinių sąskaitų pakaitinis rodiklis verslo investicijoms vertinti) dėl nedidelės vidaus ir užsienio paklausos, griežtų finansavimo sąlygų ir įvairiose srityse pasireiškiančio didelio neapibrėžtumo 2024 m. vėl susitraukė. Investicijos į ne statybos sektorių, palyginti su 2023 m., iš viso sumažėjo 2,3 %, tačiau padėtis skirtingais ketvirčiais labai skyrėsi (žr. 1.4 pav.). Atmetus itin svyruojančias tarptautinių įmonių investicijas į nematerialųjį turtą Airijoje, investicijos į ne statybos sektorių 2024 m. sumažėjo 0,5 %[1]. Šis rezultatas atspindi tiek pastaraisiais metais tebesitęsiantį investicijų į mašinas ir įrenginius vangumą, tiek lėtesnį investicijų į materialųjį turtą augimo tempą. Kadangi vidaus paklausa buvo nedidelė, o eksporto sektorius buvo silpnesnis, ilgesnio laikotarpio gamybos lūkesčiai (paprastai jie yra itin svarbus investicijų veiksnys) visus metus buvo riboti ir mažino įmonių paskatas investuoti. Susirūpinimas dėl prarandamo konkurencingumo, mažėjančio pelningumo ir didelio bei plačiai paplitusio neapibrėžtumo, kurį kėlė geopolitiniai procesai, didėjantys nuogąstavimai dėl augančios prekybos fragmentacijos ir padidėjęs politikos neapibrėžtumas, 2024 m. taip pat stabdė verslo investicijas.

Nepaisant atsigaunančios užsienio paklausos, euro zonos eksportas tebebuvo vangus

Euro zonos eksportas 2024 m. šiek tiek atsigavo, tačiau augo vis dar palyginti lėtai. Nepaisant atsigaunančios užsienio paklausos, vangų eksporto augimą lėmė keletas veiksnių. Vėliau pasireiškęs ankstesnio euro brangimo poveikis darė neigiamą įtaką. Energijos kainos tebekėlė didelį susirūpinimą – palyginti aukštos dujų kainos didino euro zonos eksportuotojų gamybos sąnaudas, dėl to mažėjo pelno maržos ir konkurencingumas. Maža paklausa iš Kinijos, ypač investicinių prekių, ir padidėjusi konkurencija su Kinijos gamintojais euro zonai taip pat kėlė iššūkių. Importas augo vangiai, o jį slopino menka vidaus paklausa ir investicijos. Apskritai grynosios prekybos poveikis augimui buvo nedidelis, bet teigiamas. Euro zonos prekybos balansas 2024 m., palyginti su 2023 m., toliau gerėjo.

Darbo rinka

Euro zonos darbo rinka tebebuvo atspari, darbo našumas augo vienodu tempu

Apskritai euro zonos darbo rinka 2024 m. tebebuvo atspari, nors užimtumas augo lėčiau, palyginti su pastaraisiais metais, o iš apklausų rodiklių matyti, kad darbo rinkos visus metus vėso. Nedarbo lygis nuo sausio iki gruodžio mėn. sumažėjo nuo 6,5 iki 6,2 % – pasiekė bene žemiausią nuo euro įvedimo užregistruotą lygį ir buvo 1,3 procentinio punkto žemesnis negu iki pandemijos, 2020 m. sausio mėn. Metų paskutinį ketvirtį vidutinis nedarbo lygis taip pat buvo 6,2 % (žr. 1.5 pav.). Bendras užimtumas ir bendras dirbtų valandų skaičius iš esmės atitiko ekonomikos augimą: 2024 m. abu rodikliai atitinkamai padidėjo 1 %. Šios tendencijos lėmė iš esmės vienodą našumo augimą. Nedidelis darbo našumo augimas daugiausia buvo ciklinis ir jį lėmė maža paklausa, o įmonės stengėsi išsaugoti darbo jėgą, t. y. išlaikė daugiau darbuotojų, negu reikia mažo ekonomikos augimo laikotarpiu. Tačiau įtakos galėjo turėti ir struktūriniai veiksniai. Vidutinis dirbtų valandų skaičius 2024 m. sumažėjo 0,1 % ir, remiantis paskutinio ketvirčio duomenimis, vis dar buvo 0,9 % mažesnis negu iki pandemijos. Vidutinio dirbtų valandų skaičiaus raidai ir toliau įtaką darė tokie veiksniai kaip 2023 m. antrąjį pusmetį dėtos pastangos išsaugoti darbo jėgą ir vis dar didelis laikinojo nedarbingumo atostogose esančių asmenų skaičius. 2024 m. ketvirtąjį ketvirtį darbo jėgos aktyvumo lygis 15–74 metų amžiaus grupėje padidėjo iki 66 %, t. y. 1,2 procentinio punkto viršijo iki pandemijos buvusį lygį. Daugiausia prie šio darbo jėgos padidėjimo prisidėjo moterys, vyresnio amžiaus darbuotojai, aukštąjį išsilavinimą turintys darbuotojai ir užsieniečiai. Darbo jėgos paklausa 2024 m., palyginti su ankstesniais metais, sumažėjo, laisvų darbo vietų skaičius, 2022 m. antrąjį ketvirtį pasiekęs piką, toliau mažėjo ir praėjusių metų ketvirtąjį ketvirtį sudarė 2,5 %, tad vis dar buvo didesnis negu iki pandemijos (2019 m. paskutinį ketvirtį buvo 2,3 %)[2]. Realiojo darbo užmokesčio augimo ir infliacijos atotrūkis išnyko, todėl užimtumo ir gamybos apimties dinamika susilygino, o realusis darbo užmokestis labiau atitiko atsigaunantį našumą. Todėl, vykdydamas į vidutinį laikotarpį orientuotą pinigų politiką ir nedarydamas poveikio kainų stabilumo palaikymui, ECB padėjo skatinti užimtumą ir našumą, o tai yra vienas iš Europos Sąjungos uždavinių, prie kurio įgyvendinimo gali prisidėti ir ECB.

1.5 pav.

Darbo rinka

(skalė kairėje: ketvirtiniai pokyčiai procentais; skalė dešinėje: procentai)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2024 m. gruodžio mėn. (nedarbo lygis) ir 2024 m. ketvirtojo ketvirčio (užimtumas, bendras ir vidutinis dirbtų valandų skaičius ir dirbtai valandai tenkantis našumas).

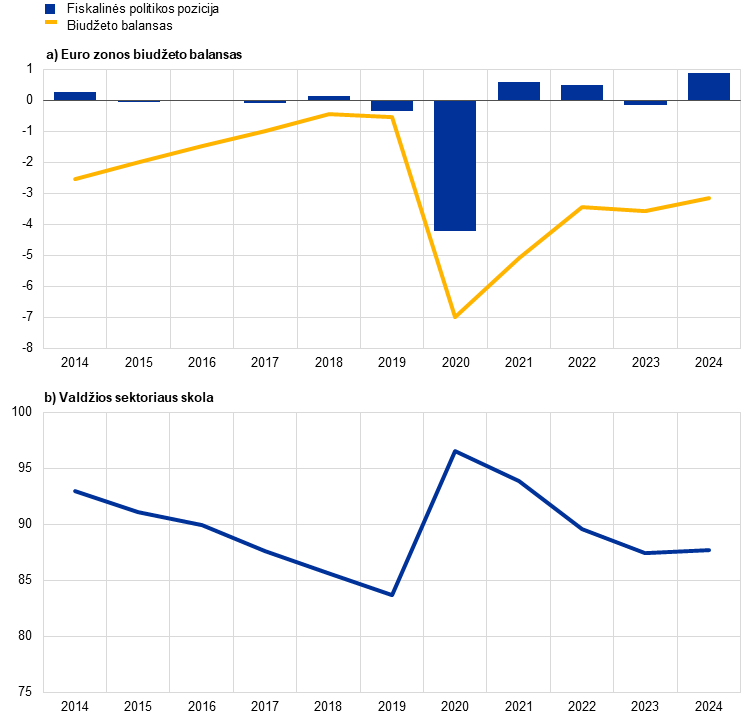

1.3 Sugriežtinta euro zonos fiskalinės politikos pozicija

Tikėtina, kad euro zonos fiskalinės politikos pozicija buvo sugriežtinta, nes buvo pamažu atsisakoma valstybės paramos priemonių, kurios buvo įvestos reaguojant į energetikos krizę ir didelę infliaciją

Numatoma, kad euro zonos valdžios sektoriaus deficitas toliau mažėjo ir 2024 m. buvo šiek tiek didesnis kaip 3 % BVP riba (žr. 1.6 pav.), 2023 m. – 3,6 %. Tai iš esmės rodo 2024 m. sugriežtintą fiskalinę poziciją dėl to, kad pamažu buvo atsisakoma 2022–2023 m. priimtų valdžios priemonių, skirtų didelėms energijos kainoms ir infliacijai kompensuoti namų ūkiams ir įmonėms[3]. Kartu tikėtina, kad fiskaliniam balansui neigiamą įtaką turėjo didesnės palūkanų už valdžios sektoriaus skolą išlaidos, ypač daug įsiskolinusiose šalyse[4].

Numatoma, kad euro zonos skolos ir BVP santykis, kuris ir taip jau buvo didelis (2023 m. – 87,4 %), dar šiek tiek ūgtelėjo – iki beveik 88 % 2024 m., taigi tebebuvo gerokai didesnis už 2019 m. prieš krizę buvusį 83,6 % lygį (žr. 1.6 pav.). Tikėtina, kad šį padidėjimą nulėmė pirminis deficitas ir teigiami deficito ir skolos santykio koregavimai.

1.6 pav.

Euro zonos biudžeto balansas ir valdžios sektoriaus skola

(procentais, palyginti su BVP; fiskalinės politikos pozicija: procentiniais punktais, palyginti su potencialiuoju BVP)

Šaltiniai: Eurostatas, 2024 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastaba: a grafike fiskalinės politikos pozicija nuo 2021 m. koreguojama pajamų atžvilgiu, atmetant dotacijas pagal NGEU Ekonomikos gaivinimo ir atsparumo didinimo priemonę, nes šios pajamos neturi makroekonominio griežtinimo poveikio.

Strateginės viešosios gėrybės padeda stiprinti Europos ekonomikos atsparumą

2024 m. pabaigoje buvo prognozuojama, kad 2025 m. fiskalinės politikos pozicija bus toliau griežtinama, nors ir lėčiau nei ankstesniais metais. Tačiau buvo vertinama, kad šios fiskalinės perspektyvos susijusios su dideliu neapibrėžtumu. Politinė rizika kilo dėl didžiųjų euro zonos šalių fiskalinių planų, taip pat dėl būsimų naujosios JAV administracijos sprendimų ir Europos atsako. Ši rizika papildė ilgalaikį fiskalinį spaudimą, atsiradusį dėl visuomenės senėjimo. Be to, fiskalinės politikos srityje vis dažniau tikimasi teikti strategines viešąsias gėrybes, kad būtų stiprinamas Europos ekonomikos atsparumas, toliau vykdant žaliąją ir skaitmeninę pertvarką ir stiprinant ekonominį saugumą bei gynybą. Žaliosios ir skaitmeninės pertvarkos srityje svarbus indėlis teks NGEU priemonei, kuri bus įgyvendinama iki 2026 m. pabaigos (žr. 1 intarpą).

Reformuota ES ekonomikos valdymo sistema įsigaliojo 2024 m. balandžio 30 d. Šioje sistemoje daugiausia dėmesio skiriama skolos tvarumui ir ja siekiama užtikrinti patikimus ir tvarius viešuosius finansus, kartu skatinant struktūrines reformas ir investicijas[5]. Pagrindinis naujosios sistemos elementas yra šalių vidutinės trukmės laikotarpio fiskalinių struktūrinių planų paskelbimas. Šiuose planuose nurodoma grynųjų išlaidų augimo kryptis, taip pat pagrindinės makroekonominės prielaidos, o šalims, kurios siekia pratęsti koregavimo laikotarpį nuo ketverių iki septynerių metų, planuojamos fiskalinės struktūrinės priemonės, kurios leistų šalims pasiekti, kad jų skolos ir BVP santykiai vidutinės trukmės laikotarpiu tikėtinai mažėtų.

Lapkričio 26 d. ir gruodžio 18 d. paskelbusi rudens dokumentų rinkinį, Europos Komisija pradėjo pirmąjį naujosios ekonomikos valdymo sistemos įgyvendinimo ciklą. Į dokumentų rinkinį įtraukti šalių vidutinės trukmės laikotarpio fiskalinių struktūrinių planų vertinimai ir 2025 m. biudžeto planų projektai. Europos Komisija nustatė, kad 15 iš 16 euro zonos šalių pateiktų vidutinės trukmės laikotarpio fiskalinių struktūrinių planų atitiko naujosios sistemos reikalavimus. Keturioms euro zonos šalims (Ispanijai, Prancūzijai, Italijai ir Suomijai) jų prašymu rekomenduojamas fiskalinio koregavimo laikotarpis buvo pratęstas nuo ketverių iki septynerių metų. Pratęsimas turi būti grindžiamas investicijų ir reformų įsipareigojimais, kuriais, be kita ko, siekiama prisidėti prie tvaraus ir integracinio augimo bei atsparumo, kad būtų prisidedama prie fiskalinio tvarumo[6].

Pagal naująją ekonomikos valdymo sistemą pagrindinis priežiūros rodiklis yra daugiametis grynųjų išlaidų planas

Atsižvelgdama į Europos Komisijos rekomendaciją, ECOFIN taryba 2024 m. liepos mėn. nusprendė pradėti perviršinio deficito procedūrą penkių euro zonos šalių, t. y. Belgijos, Italijos, Maltos, Prancūzijos ir Slovakijos, atžvilgiu. Perviršiniam deficitui sumažinti Komisija rekomendavo daugiamečius grynųjų išlaidų planus, atitinkančius parengtus vidutinės trukmės laikotarpio fiskalinius struktūrinius planus. Pagal naująją ekonomikos valdymo sistemą pagrindiniu priežiūros rodikliu tapo daugiametis grynųjų išlaidų planas.

Jei peržiūrėta ekonomikos valdymo sistema bus įgyvendinama visapusiškai, skaidriai ir neatidėliojant, šalių vyriausybės ilgainiui galės sumažinti savo biudžeto deficitą ir skolos rodiklius.

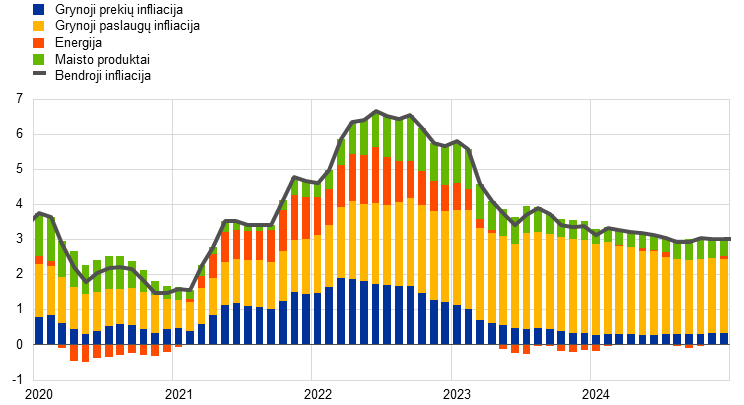

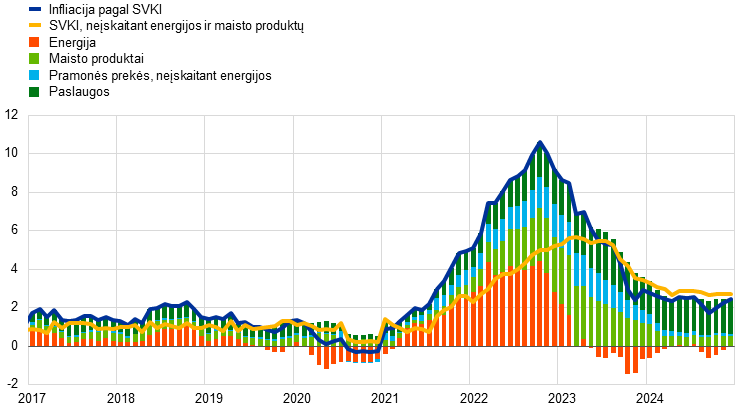

1.4 Bendroji infliacija toliau mažėjo ir artėjo prie tikslo

Bendroji infliacija sumažėjo nuo 2,9 % (2023 m. gruodžio mėn.) iki 2,4 % (2024 m. gruodžio mėn.) ir priartėjo prie tikslo

2024 m. bendroji infliacija pagal suderintą vartotojų kainų indeksą (SVKI) euro zonoje toliau krypo link dezinfliacijos. 2024 m. gruodžio mėn. ji sudarė 2,4 %, t. y. 0,5 procentinio punkto mažiau nei prieš metus (žr. 1.7 pav.). Nors 2023 m. dezinfliacijos procesą daugiausia lėmė atslūgę ankstesni pasiūlos sukrėtimai, 2024 m. vis labiau buvo matyti ribojamosios pinigų politikos poveikis. Laipsniškas valstybės paramos priemonių, kurių buvo imtasi reaguojant į pandemijos ir energijos kainų sukrėtimus, nutraukimas palaikė dezinfliaciją slopindamas visuminę paklausą. Tačiau tai taip pat stabdė infliacijos mažėjimo procesą, nes šios priemonės buvo skirtos infliacijai suvaldyti. Šiomis aplinkybėmis didžiąją infliacijos pagal SVKI svyravimų dalį per metus lėmė energijos infliacija, įskaitant padidėjimą metų pabaigoje. Prie tolesnio infliacijos mažėjimo daugiausia prisidėjo ne energetikos prekių kainų pokyčiai: 2024 m. gruodžio mėn. tiek maisto, tiek pramonės prekių, neįskaitant energijos, SVKI sudedamųjų dalių infliacijos lygis buvo mažesnis nei 2023 m. gruodžio mėn. – atitinkamai 3,5 ir 2,0 procentinio punkto. Pramonės prekių, neįskaitant energijos, atveju rodiklis pasiekė lygį, artimą ilgesnio laikotarpio ikipandeminiam vidutiniam 0,6 % lygiui (vertinant 1999–2019 m.). Šių dviejų sudedamųjų dalių sumažėjimas rodė, kad mažėjo kainodaros grandinės spaudimas, atsiradęs dėl ankstesnių kainų sukrėtimų, o tarptautinė kainodaros aplinka apskritai buvo palankesnė. Priešingai, SVKI paslaugų sudedamosios dalies infliacija buvo gana stabili ir visus metus svyravo apie 4,0 %. Toks pastovumas rodė gana stiprų darbo užmokesčio spaudimo poveikį daugeliui paslaugų grupių ir „vėlai kintančių“ grupių (pvz., draudimo, būsto nuomos ir pan.), kurių kainos į ankstesnius išskirtinius infliacijos sukrėtimus reagavo pavėluotai, įtaką.

1.7 pav.

Bendroji infliacija ir jos pagrindinės sudedamosios dalys

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2024 m. gruodžio mėn.

Didžiąją metų dalį energijos infliacija buvo neigiama, o maisto produktų infliacija gerokai sumažėjo

2024 m. energijos infliacija buvo vidutiniškai šiek tiek mažesnė nei 2023 m. ir didžiąją metų dalį buvo neigiama. Neigiamus metinius energijos infliacijos rodiklius metų pradžioje daugiausia lėmė dujų ir elektros energijos kainų pokyčiai, o nuo rugpjūčio mėn. – transporto degalų kainos. Didmeninių energijos rinkų nepastovumas, susijęs su tokiais įvykiais kaip Rusijos karas prieš Ukrainą ir bazės efektas, atsiradęs dėl pokyčių praėjusiais metais, turėjo įtakos netolygiam energijos infliacijos pobūdžiui 2024 m. Maisto produktų infliacija labai prisidėjo prie dezinfliacijos. Tai visų pirma lėmė staigus kainų sumažėjimas pirmaisiais metų mėnesiais, kai sumažėjo perdirbtų ir ypač neperdirbtų maisto produktų metiniai kainų rodikliai, o tai buvo susiję su ankstesnių energijos ir maisto prekių kainų šuolių sukelto kainodaros grandinės spaudimo mažėjimu[7]. Vėliau maisto produktų infliacija buvo šiek tiek nepastovi, o didžiąją jos dalį sudarė neperdirbtų maisto produktų, ypač daržovių, kainų svyravimai, greičiausiai susiję su nepalankiomis oro sąlygomis.

Pirmąjį pusmetį bazinės infliacijos rodikliai gerokai sumažėjo, o antrąjį pusmetį – reikšmingai nepakito

Bazinės infliacijos rodikliais siekiama nustatyti pastoviąją arba bendrąją infliacijos sudedamąją dalį, rodančią, kokia, tikėtina, bus bendroji infliacija vidutiniu laikotarpiu, kai išsisklaidys laikini veiksniai. Tačiau kadangi ir šie rodikliai buvo padidėję dėl ankstesnių didelių pasiūlos sukrėtimų, buvo tikimasi, kad bendrai mažėjant infliacijai jie taip pat bus nuosaikesni[8]. Grynoji infliacija – infliacija pagal SVKI, neįskaitant nepastovių energijos ir maisto produktų sudedamųjų dalių, sumažėjo nuo 3,4 % (2023 m. gruodžio mėn.) iki 2,7 % (2024 m. balandžio mėn.) ir vėliau iš esmės nesikeitė. 2024 m. gruodžio mėn. ji taip pat buvo 2,7 %. 2024 m. pradžioje mažėjusi grynoji infliacija rodo sumažėjusią pramonės prekių, neįskaitant energijos, infliaciją, o paslaugų infliacija visus metus iš esmės nesikeitė ir svyravo apie 4,0 %. Paslaugų infliacija paprastai mažėja lėčiau nei kitos infliacijos sudedamosios dalys, nes daugelis paslaugų grupių vėluoja reaguoti į bendrus infliacijos sukrėtimus (pvz., būsto nuomos, draudimo, sveikatos ir švietimo paslaugų grupės). Tebesitęsianti paslaugų infliacija 2024 m. taip pat siejama su sparčiu darbo užmokesčio, kuris paslaugų sektoriuje sudaro didesnę sąnaudų dalį nei gamybos sektoriuje, augimu. Kiti bazinės infliacijos rodikliai per metus taip pat sumažėjo, nors ir su tam tikrais svyravimais, tačiau labiau per pirmąjį pusmetį. Apskritai šis sumažėjimas rodo silpnėjantį ankstesnių pasiūlos sukrėtimų poveikį, taip pat mažesnę paklausą vis dar griežtos pinigų politikos sąlygomis. Pastaroji aplinkybė taip pat padeda paaiškinti didesnį prekių, o ne paslaugų kainų mažėjimą, nes pirmojoje kategorijoje yra daugiau grupių, kurios, kaip skaičiuojama, yra jautrios pinigų politikai[9].

Vidaus sąnaudų spaudimas sumažėjo dėl lėtėjančio darbo užmokesčio augimo ir švelninančio pelno poveikio

Vidaus sąnaudų spaudimas, vertinamas pagal BVP defliatoriaus augimą, sumažėjo nuo 5,9 % (2023 m.) iki 2,9 % 2024 m. Tai rodė mažesnį tiek vienetinių darbo sąnaudų, tiek vienetinio pelno poveikį (žr. 1.8 pav.). Vienetinio pelno poveikis sumažėjo, nes pelnas vis labiau slopino vis dar padidėjusį vienetinių darbo sąnaudų skatinamąjį poveikį[10]. Kartu šis spaudimas mažėjo dėl sulėtėjusio darbo užmokesčio, vertinamo pagal atlygį vienam samdomajam darbuotojui, augimo ir šiek tiek paspartėjusio darbo našumo augimo. Vidutinis metinis atlygio vienam samdomajam darbuotojui augimas sumažėjo nuo 5,3 % (2023 m.) iki 4,5 % (2024 m.), bet tebebuvo gerokai didesnis už ikipandeminį vidurkį (2,2 %), o tai rodo tebesitęsiančią įtampą darbo rinkose ir išlikusį spaudimą kompensuoti infliaciją. Nuosaikesnis atlygio vienam samdomajam darbuotojui augimas labiau buvo nulemtas spartesnės darbo užmokesčio atotrūkio reakcijos nei sutarto darbo užmokesčio augimo[11], o tai, be kita ko, rodo tikimybę, kad koregavimai dėl infliacijos kompensavimo buvo perkelti iš darbo užmokesčio atotrūkio į sutartą darbo užmokestį. 2024 m. pabaigoje realusis darbo užmokestis euro zonoje iš esmės grįžo į lygį, buvusį iki infliacijos šuolio.

1.8 pav.

BVP defliatorius ir jo sudedamosios dalys

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastabos: naujausi duomenys – 2024 m. ketvirtojo ketvirčio.

Darbo našumo pokyčiai paveiksle yra invertuoti, nes, didėjant (mažėjant) darbo našumui mažėja (didėja), vidaus sąnaudų spaudimas.

Ilgesnio laikotarpio infliacijos lūkesčiai ir toliau atitiko ECB siekiamą 2 % lygį

Ilgesnio laikotarpio infliacijos lūkesčiai, išreikšti ECB profesionaliųjų prognozuotojų apklausoje, sumažėjo nuo 2,1 % (2023 m. pabaigoje) iki 2,0 % (2024 m. pirmąjį ketvirtį paskelbtoje apklausoje) ir vėliau visus metus iš esmės atitiko siekiamą tikslą (žr. 1.9 pav.). Papildomi apklausų duomenys, pavyzdžiui, ECB pinigų analitikų apklausos ir Consensus Economics, taip pat rodė, kad ilgesnio laikotarpio infliacijos lūkesčiai ir toliau atitiko ECB nustatytą 2 % tikslą. Ribojamoji pinigų politika palaikė dezinfliaciją ne tik slopindama paklausą, bet ir neleisdama didėti ilgesnio laikotarpio infliacijos lūkesčiams, taip apribodama antrojo etapo poveikio kainoms riziką. Ilgesnio laikotarpio rinkos duomenimis pagrįsti infliacijos kompensavimo rodikliai (pvz., 5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m.) per metus šiek tiek labiau svyravo, tačiau metų pabaigoje jų lygis priartėjo prie 2 %. Per metus stebėti svyravimai greičiausiai buvo susiję su infliacijos rizikos priedų pokyčiais, o įvertinti tikrieji infliacijos lūkesčiai buvo palyginti stabilūs ir sudarė maždaug 2 %. Kalbant apie vartotojus, infliacijos lūkesčių mediana po 3 m. mažėjo nuo antrojo ketvirčio iki spalio mėn. ir pasiekė 2,1 %, t. y. žemiausią lygį nuo 2022 m. vasario mėn., kai Rusija įsiveržė į Ukrainą. Tačiau vėliau dėl didesnės infliacijos ir padidėjusio neapibrėžtumo lūkesčiai kitą metų dalį buvo didesni už šį rodiklį, nors ir buvo mažesni nei metų pradžioje[12].

1.9 pav.

Apklausomis ir rinkos duomenimis pagrįsti infliacijos lūkesčių rodikliai

(metinės palūkanų normos, procentais)

Šaltiniai: LSEG, ECB (vartotojų lūkesčių tyrimas, profesionaliųjų prognozuotojų apklausa) ir ECB skaičiavimai.

Pastabos: 5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m. skelbiama kas mėnesį. 2024 m. ketvirtojo ketvirčio profesionaliųjų prognozuotojų apklausa atlikta 2024 m. spalio 1–3 d. 2024 m. trečiojo ir ketvirtojo ketvirčių profesionaliųjų prognozuotojų apklausos etapuose ilgesnio laikotarpio lūkesčiai buvo siejami su 2029 m., o 2024 m. pirmojo ir antrojo ketvirčių etapuose – su 2028 m. Naujausi vartotojų lūkesčių tyrimo duomenys – 2024 m. gruodžio mėn.

1.5 Finansavimo sąlygos pamažu švelnėjo, tačiau ir toliau buvo griežtos

Padidėjo vyriausybės obligacijų pajamingumas, atspindintis vidaus ir pasaulinius veiksnius

2024 m. nuosekliai mažėjant infliaciniam spaudimui (žr. 1.4 skirsnį), ECB sušvelnino ribojamąją pinigų politiką nuo birželio mėn. sumažindamas pagrindines palūkanų normas (žr. 2.1 skirsnį). 2024 m. pirmąjį pusmetį nerizikinga 10 m. vienos nakties apsikeitimo sandorių indekso palūkanų norma pamažu padidėjo maždaug 50 bazinių punktų ir vasarą pasiekė aukščiausią metų lygį. Vėliau dėl rinkos duomenimis grindžiamų lūkesčių dėl palūkanų normų sumažėjimo ir mažesnių trukmės priedų 10 m. vienos nakties apsikeitimo sandorių indekso palūkanų norma nuosekliai mažėjo ir 2024 m. gruodžio mėn. vidutiniškai sudarė 2,2 % (žr. 1.10 pav.), t. y. buvo maždaug 20 bazinių punktų mažesnė nei 2023 m. gruodžio mėn. vidurkis. Ilgalaikių vyriausybės obligacijų pajamingumas 2024 m. pabaigoje apskritai buvo didesnis nei metų pradžioje. Prancūzijoje vyriausybės obligacijų pajamingumas buvo gerokai didesnis nei prieš metus dėl padidėjusio neapibrėžtumo, susijusio su šalies fiskalinėmis perspektyvomis ir politiniais įvykiais. Paskutinį ketvirtį ilgalaikių vyriausybės obligacijų pajamingumo ir atitinkamų nerizikingų palūkanų normų skirtumai apskritai padidėjo, o tai buvo susiję su finansinio įkaito trūkumo mažėjimu esant didesnei (numatomai) valstybių skolos vertybinių popierių emisijai ir mažesniu Eurosistemos balansu. Italijoje dėl palankesnių reitingų perspektyvų sumažėję skirtumai prisidėjo prie ilgalaikių obligacijų pajamingumo sumažėjimo 2024 m. 2024 m. gruodžio mėn. euro zonos pagal BVP pakoreguotas 10 m. vyriausybės obligacijų pajamingumo vidurkis buvo vidutiniškai toks pat (2,7 %) kaip 2023 m. gruodžio mėn.

1.10 pav.

Ilgalaikės palūkanų normos ir paskolų įmonėms bei namų ūkiams būstui įsigyti kaina

(metinės palūkanų normos, procentais)

Šaltiniai: Bloomberg, LSEG ir ECB skaičiavimai.

Pastabos: mėnesiniai duomenys. Euro zonos 10 m. vyriausybės obligacijų pajamingumas – pagal BVP pakoreguotas vidurkis. Paskolų kainos rodikliai apskaičiuojami agreguojant trumpalaikių ir ilgalaikių bankų paskolų palūkanų normas pagal naujų sandorių sumų 24 mėn. slankųjį vidurkį. Naujausi duomenys – 2024 m. gruodžio mėn.

Akcijų rinkas palaikė mažėjantys rizikos priedai ir palūkanų normos

2024 m. akcijų kainos didėjo tiek ne finansų, tiek truputį daugiau – finansų sektoriuje. Pastarajame jas skatino bankų sektorius, kuriam buvo naudingas didelis pelningumas. 2024 m. pabaigoje euro zonos ne finansų bendrovių ir bankų akcijų kainų bendrieji indeksai buvo maždaug atitinkamai 3 ir 21 % didesni už 2023 m. pabaigos lygius. Akcijų kainas palaikė sumažėję nuosavo kapitalo rizikos priedai, geresni trumpalaikiai pelno lūkesčiai, didesni paskirstytieji dividendai ir mažesnės ilgalaikės nerizikingos palūkanų normos. Dėl mažesnių nerizikingų palūkanų normų ir sumažėjusių skirtumų bendrovių obligacijų pajamingumas sumažėjo tiek investicinio reitingo, tiek didelio pajamingumo segmentuose ir 2024 m. gruodžio mėn. buvo mažesnio lygio nei prieš metus.

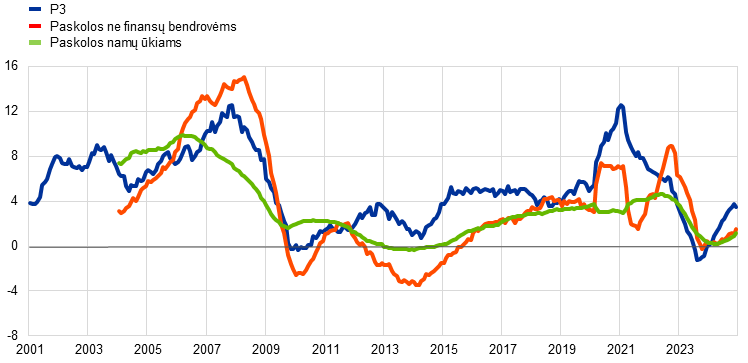

Pinigų junginys ir bankų tarpininkavimo veikla rodė ribojamosios pinigų politikos švelninimą

2024 m. pabaigoje bankų indėliai nustojo mažėti ir pradėjo atsigauti, o pinigų junginys (P3) atsigavo dėl ribojamosios pinigų politikos švelninimo. P3 metinis kitimo tempas gruodžio mėn. buvo 3,4 %, 2023 m. gruodžio mėn. – nulinis (žr. 1.11 pav.). Atsigavimą skatino grynosios užsienio įplaukos, kurios rodė didelį einamosios sąskaitos perviršį, susidariusį dėl mažo importo ir susidomėjimo užsienyje euro zonos obligacijomis esant patraukliam pajamingumui. Šios įplaukos iš esmės kompensavo likvidumo mažėjimą dėl Eurosistemos balanso sumažėjimo. Grąžinus lėšas, pasiskolintas pagal trečiąją tikslinių ilgesnės trukmės refinansavimo operacijų seriją (visas iki metų pabaigos) ir mažėjant Eurosistemos turto portfeliams, bankai ir toliau naudojosi brangesniais rinkos finansavimo šaltiniais. Bankų finansavimo sąnaudos vis dėlto nuosekliai mažėjo nuo 2023 m. pasiekto aukščiausio lygio, nors ir lėčiau nei pinigų politikos palūkanų normos. Vertinant bendrai, bankų balansai tebebuvo tvirti.

Bankų paskolų įmonėms ir namų ūkiams palūkanų normos sumažėjo, tačiau finansavimo sąlygos tebebuvo griežtos

2024 m. finansavimo sąlygos euro zonoje ir toliau buvo griežtos, nors sumažintos ECB pagrindinės palūkanų normos šiek tiek sušvelnino pinigų politiką. Įmonių ir namų ūkių nominalioji skolinimosi kaina šiek tiek sumažėjo, palyginti su 2023 m. pasiektu aukščiausiu lygiu per beveik 15 metų. Gruodžio mėn. sudėtinė bankų paskolų palūkanų norma, taikoma paskoloms ne finansų bendrovėms, buvo 4,4 %, t. y. maždaug 90 bazinių punktų mažesnė nei 2023 m. pabaigoje, o atitinkama norma, taikoma paskoloms namų ūkiams būstui įsigyti, sumažėjo maždaug 60 bazinių punktų – iki 3,4 % (žr. 1.10 pav.). Taigi pinigų politikos griežtinimo etape atsiradęs didelis įmonėms ir namų ūkiams taikomų palūkanų normų skirtumas sumažėjo tik šiek tiek. Paskolų palūkanų normų skirtumai įvairiose šalyse tebebuvo nedideli, o tai rodo, kad ECB pinigų politikos pokyčiai apskritai sklandžiai perduodami visoje euro zonoje.

Bankų paskolų įmonėms ir namų ūkiams teikimas tebebuvo vangus, tačiau atsirado atsigavimo požymių

Bankų paskolų įmonėms ir namų ūkiams teikimas tebebuvo vangus dėl vis dar griežtų kreditavimo sąlygų ir mažos visuminės paklausos (žr. 1.11 pav.), tačiau 2024 m. antrąjį pusmetį atsirado atsigavimo požymių. Kaip rodo euro zonos bankų apklausos dėl skolinimo sąlygų duomenys, įmonėms taikomi bankų kredito standartai (vidaus gairės arba paskolų patvirtinimo kriterijai), 2024 m. ketvirtąjį ketvirtį buvo sugriežtinti, nors ankstesniais ketvirčiais buvo iš esmės stabilizavęsi. Įmonių apklausos dėl galimybių gauti finansavimą duomenimis, bankų paskolų prieinamumas pagerėjo tik laikinai, o ketvirtąjį ketvirtį suprastėjo. Bankų paskolų įmonėms metinis augimo tempas gruodžio mėn. buvo 1,7 %. Apskritai įmonių skolos finansavimas tebebuvo menkas, o grynieji išorės finansavimo srautai į įmones buvo gerokai mažesni už jų ilgesnio laikotarpio dinamiką, nepaisant to, kad padidėjo biržinių akcijų išleidimas ir vertinimas (žr. 1.12 pav.). Kalbant apie skolinimą namų ūkiams, pažymėtina, kad pamažu atsigaunantį bankų paskolų metinio augimo tempą, kuris gruodžio mėn. buvo 1,1 %, iš esmės lėmė būsto paskolos. Tai atitiko bankų apklausoje dėl skolinimo sąlygų nurodytą bendrą kredito standartų švelninimą per metus ir stiprų paskolų paklausos atsigavimą 2024 m. antrąjį pusmetį, taip pat per metus vartotojų lūkesčių tyrime nurodytus tvarius ketinimus pirkti būstą. Kartu iki metų pabaigos namų ūkių, nurodžiusių, kad jų galimybės gauti kreditą pablogėjo, procentinė dalis tebebuvo didesnė už namų ūkių, nurodžiusių pagerėjusias galimybes, procentinę dalį, o vartojimo kreditus nuolat ėmė daugiausia mažesnes pajamas gaunantys namų ūkiai. Be to, 2024 m. bankai ir toliau nurodė griežtinantys vartojimo kredito standartus.

1.11 pav.

P3 ir kredito įmonėms bei namų ūkiams augimas

(metinės palūkanų normos, procentais)

Šaltinis: ECB.

Pastabos: įmonės yra ne finansų bendrovės. Naujausi duomenys – 2024 m. gruodžio mėn.

1.12 pav.

Grynieji įmonių finansavimo skolintomis lėšomis srautai

(metiniai srautai; mlrd. eurų)

Šaltiniai: ECB ir Eurostatas.

Pastabos: įmonės yra ne finansų bendrovės. PFĮ – pinigų finansų įstaigos. „Ne PFĮ ir likusio pasaulio paskolos“ ne pinigų finansų įstaigos – kiti finansiniai tarpininkai, pensijų fondai ir draudimo įmonės. „PFĮ paskolos“ ir „Ne PFĮ ir likusio pasaulio paskolos“ pakoreguotos dėl paskolų pardavimo ir pakeitimo vertybiniais popieriais. „Kita“ – skirtumas tarp bendro skaičiaus ir paveiksle pateiktų priemonių, daugiausia – bendrovių tarpusavio paskolos ir prekybos kreditas. Naujausi duomenys – 2024 m. trečiojo ketvirčio. 2024 m. metinis srautas apskaičiuotas kaip keturių ketvirčių – nuo 2023 m. ketvirtojo ketvirčio iki 2024 m. trečiojo ketvirčio – srautų suma. Ketvirtinės euro zonos sektoriaus sąskaitos yra iš esmės peržiūrimos kas penkerius metus; naujausia peržiūra atlikta 2024 m., todėl kai kurių metų duomenys labai skiriasi nuo ankstesnėje metinėje ataskaitoje naudotų duomenų.

1 intarpas

Ilgalaikis COVID‑19 pandemijos ir struktūrinių tendencijų poveikis našumo augimui

Euro zona išgyvena permainų laikotarpį, kuriam būdingi ekonominiai sukrėtimai ir dideli struktūriniai pokyčiai, darantys poveikį našumo augimui vidutinės trukmės ir ilguoju laikotarpiais. Pastaraisiais metais euro zona susidūrė su unikaliu sutrikdymų ir vykstančių struktūrinių pokyčių deriniu, kuris daro sudėtingą ir neaiškų poveikį našumo augimui. COVID‑19 pandemija, sparti skaitmeninė ir žalioji pertvarka bei demografiniai pokyčiai išsiskiria kaip esminiai veiksniai, darantys įtaką vidutinės trukmės ir ilgalaikėms našumo perspektyvoms. Kiekvienas iš šių elementų veikia našumą per skirtingus mechanizmus, kurių sąveika dar labiau komplikuoja ekonominę aplinką. Šiame intarpe nagrinėjama ši dinamika ir jos poveikis našumo augimui. Analizė grindžiama Europos centrinių bankų sistemos (ECBS) ekspertų grupės naujausiu darbu našumo srityje[13].

Ilgalaikis pandemijos poveikis našumo augimui

Pandemija sukėlė plataus masto sutrikdymų įvairiose šalyse, sektoriuose ir įmonėse, todėl skirtingai paveikė našumo augimą. Plataus masto krizė kartu taikant karantino priemones ir pasikeitus darbo ir vartojimo įpročiams, taip pat esant plataus masto politinei paramai įmonėms ir namų ūkiams, lėmė, kad šis ekonomikos nuosmukis buvo kitoks nei ankstesni.

Politikos atsakas padėjo išvengti plataus masto bankrotų paplitimo, tačiau susilpnino našumą didinantį išteklių perskirstymą. Iš turimų duomenų matyti, kad per krizę mažo našumo įmonės susitraukė gerokai daugiau nei tos, kurių našumas buvo didesnis, arba jos dažniau pasitraukė iš rinkos nei didelio našumo įmonės, o tai trumpuoju laikotarpiu padėjo perskirstyti išteklius (žr. A pav.). Tačiau šis poveikis buvo ne toks ryškus kaip per ankstesnes krizes dėl visapusiškos politikos paramos, kuri neleido įmonėms pasitraukti iš rinkos ir susitraukti. Iš ECBS ekspertų grupės atliktos analizės matyti, kad ilgainiui subsidijų paskirstymas įmonėms tapo labiau iškraipantis, nepaisant nepakitusių tinkamumo kriterijų.

Pandemija paspartino skaitmeninimo procesą, pakeitė vartotojų elgseną, turėjo įtakos laikinojo nedarbingumo atostogų ir išsilavinimo rodikliams, o tai gali turėti ilgalaikį poveikį. Skaitmeninės ekonomikos stiprėjimas, įskaitant vis dažniau naudojamą nuotolinį darbą, kuris remiamas tokiomis iniciatyvomis, kaip priemonė NGEU, teikia daug žadančių perspektyvų. Kartu pandemija turėjo ilgalaikį poveikį darbo jėgai, o jos ilgalaikių pasekmių našumo augimui kol kas neįmanoma iki galo įvertinti kiekybiškai.

A pav.

Iš sektoriaus pasitraukusių įmonių našumo pasiskirstymas, palyginti su tame pačiame sektoriuje išlikusių įmonių našumu 2020 m.

(tankumas)

Šaltinis: autorių skaičiavimai, pagrįsti Orbis ir iBACH įmonių lygmens duomenimis.

Pastabos: duomenų rinkiniai apima Belgiją, Vokietiją, Ispaniją, Prancūziją, Italiją ir Portugaliją. Darbo našumas apibrėžiamas kaip realioji pridėtinė vertė, tenkanti vienam darbuotojui.

Skaitmeninė pertvarka ir našumo augimas

Skaitmeninės technologijos gali padidinti darbuotojų efektyvumą, papildydamos užduotis ir suteikdamos galimybę užsakyti nepagrindinės veiklos paslaugas. Be to, skaitmeninimas didina rinkos konkurencingumą, leidžia pasiekti didelį klientų pasiekiamumą proporcingai nedidinant fizinės infrastruktūros ar kitų panašių išlaidų ir palengvina patekimą į rinką per e. prekybą. Įmonių lygmens duomenys iš tokių šalių kaip Prancūzija ir Austrija rodo, kad investicijos į skaitmenines technologijas gali lemti tvarų našumo augimą, tačiau tai vyksta po prisitaikymo laikotarpio, o poveikis vidutiniškai yra palyginti nedidelis.

Skaitmeninimo nulemtas našumo augimas įvairiuose sektoriuose ir įmonėse yra labai nevienodas. Nors vidutinis skaitmeninių investicijų poveikis yra nedidelis, sektoriuose, kuriems skaitmeninimas gali būti naudingas, poveikis yra 17 kartų didesnis nei vidutinis. Be to, tik maždaug 30 % įmonių, paprastai našiausių, pavyksta padidinti našumą naujoviškai panaudojant naujas skaitmenines technologijas ir darant perversmą, nes jos turi reikiamų įgūdžių ir papildomo nematerialiojo turto (žr. B pav.). Kalbant apie bendrą poveikį, pažymėtina, kad su skaitmeninimu susijęs didėjantis efektyvumas labai paskatino darbo našumo augimą, kaip matyti iš modeliavimo, kuris rodo, kad be šio didėjimo našumo augimas būtų buvęs gerokai mažesnis tokiose šalyse kaip Vokietija ir Prancūzija.

Žaliosios pertvarkos poveikis našumo augimui

Dėl skubaus poreikio mažinti išmetamą šiltnamio efektą sukeliančių dujų (ŠESD) kiekį pradėta įgyvendinti politika, kuria skatinama priimti mažo anglies dioksido pėdsako sprendimus, o tai gali turėti įtakos bendram našumo augimui. Du pagrindiniai kanalai, per kuriuos žalioji pertvarka daro poveikį našumui, yra investicijos į žaliąsias inovacijas ir išteklių perskirstymas. Poreikis mažinti išmetamą ŠESD kiekį skatina įmones diegti inovacijas ir į savo veiklą integruoti efektyvesnes ir tvarias praktikas. Kartu ekonomika persiorientuoja į žalesnius sektorius, į juos iš taršių pramonės šakų ir įmonių nukreipdama darbo jėgą ir kapitalą. Šis perskirstymas gali padidinti bendrą našumą, jei ištekliai bus naudojami efektyviau.

B pav.

Įvertintas skaitmeninimo poveikis BGVN augimui įmonėse, kurių pradiniai BGVN lygiai skiriasi

(procentiniais punktais)

Šaltinis: Anderton, R., Botelho, V. and Reimers, P., “Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, No 2794, ECB, March 2023.

Pastaba: paveiksle parodytas skaitmeninimo poveikis konkretaus sektoriaus įmonių BGVN augimui priklausomai nuo įmonės padėties BGVN skirstinyje (1 – mažiausias BGVN skirstinio decilis, 10 – didžiausias).

Sprendžiant iš empirinių duomenų, griežta aplinkos politika gali paskatinti žaliąsias inovacijas ilguoju laikotarpiu, tačiau trumpuoju laikotarpiu gali pakenkti bendrojo gamybos veiksnių našumo (BGVN) augimui. Iš ekspertų grupės analizės matyti, kad perėjimui prie mažo anglies dioksido pėdsako ekonomikos reikia politikos priemonių derinio, apimančio anglies dioksido mokesčius, teisės aktus ir paramą žaliosioms technologijoms. Tačiau perėjimas trumpuoju laikotarpiu bus brangus, nes įmonės prisitaikys, o tai turės neigiamą poveikį BGVN augimui, ypač mažose taršiose įmonėse, nes jų galimybės gauti finansavimą yra ribotos. Vis dėlto aplinkos politika skatina žaliąsias inovacijas, kaip matyti iš gerokai išaugusio taršių įmonių pateiktų žaliųjų technologijų patentų skaičiaus. Tikėtina, kad dėl šio žaliųjų inovacijų didėjimo ilgainiui našumas didės sparčiau.

Pereinamojo laikotarpio politikos nulemto išteklių perskirstymo poveikis našumui įvairiuose sektoriuose yra skirtingas. Esant tam tikram sektorių našumo lygiui, perskirstymas tarp sektorių mechaniškai sumažintų našumą, nes sektoriai, kuriuose išmetama daug anglies dioksido, yra vidutiniškai našesni. Tačiau siaurai apibrėžtuose sektoriuose įmonių lygmens taršos anglies dioksidu intensyvumas ir darbo našumas nebūtinai yra susiję. Todėl išteklių perskirstymas iš įmonių, kurios išmeta daug anglies dioksido, į įmones, kurios jo išmeta mažai, nebūtinai lemia didesnį našumą. Iš ES apyvartinių taršos leidimų prekybos sistemos įmonių lygmens informacijos matyti, kad daugumoje sektorių įmonės, kurių tarša anglies dioksidu yra mažiausia, yra ir našiausios. Tai reiškia, kad, esant dabartiniam įmonių lygmens našumo lygiui, jei visos kitos sąlygos bus vienodos, perskirsčius išteklius žalesnėms įmonėms darbo našumo augimas tuose sektoriuose padidės. Tačiau kituose sektoriuose, pavyzdžiui, celiuliozės, popieriaus ir juodųjų metalų, yra priešingai, ir perskirstymas mažins našumą.

Baigiamosios pastabos

Neseniai įvykusių sukrėtimų ir tebesitęsiančių struktūrinių tendencijų sąveika sukuria sudėtingas sąlygas vidutinės trukmės ir ilgalaikiam našumo augimui. Pandemija, skaitmeninė ir žalioji pertvarka sukėlė unikalių iššūkių ir suteikė unikalių galimybių. Kaip siūloma neseniai paskelbtame Mario Draghi pranešime, politikos formuotojai turi atidžiai vertinti šią dinamiką, kad sukurtų tvariam našumo augimui palankią aplinką, panaudojant skaitmenines ir žaliąsias technologijas, kartu švelninant galimą iškreipiamąjį politikos intervencijų poveikį[14]. Plėtojantis pasaulio ekonomikai, būtina, kad euro zonos politikos formuotojai, siekdami veiksmingai formuoti ir palaikyti našumo didinimo kryptis ateityje, atsižvelgtų į šias sąveikas.

2 Pinigų politika ėmė švelnėti, nors ir tebebuvo ribojamoji

2024 m. Valdančioji taryba sušvelnino ribojamąją pinigų politiką, nes buvo požymių, kad infliacija tvariai artėja prie 2 % tikslo, o euro zonos ekonomika augo lėtai (žr. 2.1 skirsnį). Beveik visą pirmąjį pusmetį palūkanų normos nebuvo keičiamos. Tada Valdančioji taryba birželio ir rugsėjo mėn. po 25 bazinius punktus sumažino indėlių galimybės palūkanų normą, taip parodydama perėjimą prie mažiau ribojamosios pinigų politikos. Jos sprendimai ir toliau buvo priimami per kiekvieną posėdį atskirai vadovaujantis gaunamais duomenimis, kad būtų nustatytas tinkamas ribojimo lygis ir trukmė. Trečiąjį ketvirtį ekonominis aktyvumas ir toliau augo vangiai, tačiau atsirado tam tikrų stabilizavimosi požymių, kuriuos palaikė didesnis vartojimas ir pasaulinė paklausa. Valdančioji taryba buvo vis labiau įsitikinusi nuosekliu infliacijos mažėjimu ir spalio bei gruodžio mėn. vėl sumažino indėlių galimybės palūkanų normą po 25 bazinius punktus.

Vykdant 2022 m. pradėtą normalizavimą (žr. 2.2 skirsnį), Eurosistemos balansas 2024 m. sumažėjo 0,5 trln. eurų – iki 6,4 trln. eurų metų pabaigoje. Sumažėjimą lėmė išankstiniai grąžinimai ir operacijų pagal trečiąją tikslinių ilgesnės trukmės refinansavimo operacijų seriją (TLTRO III) termino pabaiga, taip pat sumažėję turto pirkimo programos (TPP) portfelis ir iš dalies specialiosios pandeminės pirkimo programos (SPPP) portfelis, nes nuo liepos mėn. pastarojo portfelio lėšos buvo reinvestuojamos iš dalies. 2024 m. kovo mėn. Valdančioji taryba taip pat patvirtino pinigų politikos įgyvendinimo operacinės sistemos pakeitimus (žr. 2 intarpą) ir 2024 m. pabaigoje nutraukė reinvesticijas pagal SPPP.

2024 m. Eurosistema sustiprino savo rizikos valdymo sistemą, kad užtikrintų rizikos atžvilgiu veiksmingą politikos įgyvendinimą. Dėl didelių palūkanų normų metų pradžioje ECB patyrė nuostolių dėl neigiamų grynųjų palūkanų pajamų, jie bus nurašyti iš būsimo pelno (žr. 2.3 skirsnį ir 2024 m. ECB metines ataskaitas). Tikimasi, kad artimiausiais metais Eurosistemos grynosios palūkanų pajamos vėl didės, o tai prisidės prie jos finansinio atsparumo.

2.1 Ribojamosios pinigų politikos švelninimas

Sausio mėn. Valdančioji taryba palūkanų normų nekeitė siekdama užtikrinti pakankamai griežtą pinigų politiką

2024 m. sausio mėn. Valdančioji taryba įvertino, kad po 2023 m. stagnacijos ekonomika tebebuvo silpna. Artimiausio laikotarpio euro zonos ekonomikos augimo perspektyvas lėmė sulėtėjęs pasaulio ekonomikos aktyvumas ir prekyba bei griežtos finansavimo sąlygos, o riziką kėlė padidėjusi geopolitinė įtampa dėl konflikto Artimuosiuose Rytuose ir Rusijos karo prieš Ukrainą. Tačiau kai kurie perspektyvas įvertinantys apklausų rodikliai rodė, kad ateityje augimas paspartės. Nepaisant vangaus augimo, darbo rinka ir toliau buvo tvirta, nes nedarbo lygis iš esmės nuolat mažėjo nuo 2020 m. rugsėjo mėn. 2023 m. gruodžio mėn. infliacija padidėjo dėl energijos kainų bazės efekto ir tebebuvo didelė – 2,9 %. Kartu dauguma bazinės infliacijos rodiklių toliau mažėjo, nes mažėjo ankstesnių pasiūlos sukrėtimų poveikis, o griežtos pinigų politikos poveikis mažino paklausą. Valdančioji taryba patvirtino savo vertinimą, kad ECB pagrindinės palūkanų normos yra tokio lygio, kuris, jei bus palaikomas pakankamai ilgai, reikšmingai prisidėtų prie to, kad infliacija laiku vėl pasiektų tikslinį 2 % vidutiniu laikotarpiu lygį. Todėl sausio mėn. posėdyje ji nusprendė nekeisti pinigų politikos palūkanų normų, t. y. palikti 2023 m. rugsėjo mėn. nustatytą lygį, ir pakartojo, kad pinigų politikos palūkanų normos bus nustatomos pakankamai ribojamojo lygio tol, kol to reikės.

Kovo mėn. Valdančioji taryba nusprendė palūkanų normų nekeisti...

Kovo mėn. paskelbtose ECB ekspertų makroekonominėse prognozėse infliacija, ypač 2024 m., buvo sumažinta atsižvelgiant į mažesnį energijos kainų poveikį. Jose nurodoma, kad ilgainiui infliacija nuosekliai mažės ir artės prie ECB tikslo. Vasario mėn. bendroji infliacija sumažėjo, tačiau vidaus kainų spaudimas tebebuvo didelis, iš dalies dėl spartaus darbo užmokesčio augimo ir mažėjančio darbo našumo. Euro zonos ekonomika tebebuvo silpna. Vertinta, kad vartotojų išlaidos buvo nedidelės, investicijos sulėtėjo, o eksportas sumažėjo dėl mažesnės išorės paklausos ir tam tikro euro zonos įmonių konkurencingumo sumažėjimo. ECB ekspertai sumažino savo artimiausio laikotarpio augimo prognozes. Vis dar buvo manoma, kad ilgainiui ekonomika atsigaus ir augs, iš pradžių skatinama vartojimo, o vėliau – investicijų. Ypač tikėtasi, kad dėl mažėjančios infliacijos ir didėjančio darbo užmokesčio atsigaus realiosios pajamos. Nors finansavimo sąlygos tebebuvo griežtos, tikėtasi, kad anksčiau padidintų palūkanų normų slopinamasis poveikis paklausai pamažu išnyks, o eksportas turėtų didėti. Ir toliau vadovaudamasi gaunamais duomenimis bei infliacijos perspektyvų, bazinės infliacijos dinamikos ir pinigų politikos poveikio stiprumo vertinimu, kovo mėn. Valdančioji taryba nusprendė nekeisti trijų ECB pagrindinių palūkanų normų.

Valdančioji taryba taip pat pabrėžė kapitalo rinkų sąjungos kūrimo svarbą siekiant stabilizuoti augimą, kai šalys susiduria su vietiniais sukrėtimais, kurių poveikio pinigų politika negali sumažinti. Labiau integruota ir diversifikuota finansų sistema, be kitų privalumų, padidintų privačiojo sektoriaus rizikos pasidalijimą tarp valstybių, padėtų sumažinti finansinį susiskaidymą ir užtikrintų veiksmingą pinigų politikos perdavimą visoms euro zonos dalims.

...ir paskelbė apie pinigų politikos įgyvendinimo operacinės sistemos pakeitimus

Kovo mėn. Valdančioji taryba taip pat patvirtino pinigų politikos įgyvendinimo operacinės sistemos pakeitimus. Atliekant operacinės sistemos peržiūrą, apie kurią paskelbta 2022 m. gruodžio mėn., buvo nustatyti pagrindiniai pinigų politikos įgyvendinimo ir centrinio banko likvidumo užtikrinimo principai ir parametrai, atsižvelgiant į nuosekliai mažėjantį perteklinio likvidumo kiekį bankų sistemoje (žr. 2 intarpą). Konkrečiau, Valdančioji taryba nusprendė ir toliau valdyti pinigų politikos poziciją koreguojant indėlių galimybės palūkanų normą ir lanksčiai, atsižvelgiant į bankų poreikius, teikti likvidumą naudojant platų priemonių derinį, įskaitant – vėlesniame etape – struktūrines ilgesnės trukmės kredito operacijas ir struktūrinį vertybinių popierių portfelį. Ji taip pat patvirtino, kad nuo 2024 m. rugsėjo 18 d. pagrindinių refinansavimo operacijų palūkanų normos ir indėlių galimybės palūkanų normos skirtumas bus sumažintas nuo 50 iki 15 bazinių punktų.

Infliacija toliau mažėjo...

Kovo mėn. infliacija dar nukrito iki 2,4 %, o dauguma bazinės infliacijos rodiklių sumažėjo; tai rodė laipsniškai mažėjantį kainų spaudimą. Tačiau paslaugų kainų infliacija tebebuvo didelė ir sudarė 4,0 %, tam įtakos turėjo vidaus kainų didėjimas. 2023 m. paskutinio ketvirčio duomenys parodė, kad darbo užmokestis tebeaugo. Didesnes darbo sąnaudas iš dalies kompensavo įmonių pelnas, kuris ribojo jų poveikį vartotojų kainoms. Kartu vienetinių darbo sąnaudų augimas tebebuvo padidėjęs dėl mažo našumo augimo, tačiau mažėjo nuo anksčiau pasiekto aukšto lygio.

...ir ribojamosios pinigų politikos poveikis finansavimo sąlygoms ir ekonomikai tapo akivaizdesnis

Ilgainiui buvo vis akivaizdžiau, kad Valdančiosios tarybos suformuota ribojamoji pinigų politika turi didelį poveikį ekonomikai, o kartu ir infliacijai. 2024 m. pirmąjį ketvirtį didelės įmonių ir namų ūkių skolinimosi išlaidos, taip pat griežtesni kredito standartai lėmė tai, kad sumažėjo investicijų planai ir būsto pirkimas, taip pat toliau mažėjo kredito paklausa. Nors išlaidos paslaugoms tebebuvo didelės, apdirbamosios gamybos įmonės susidūrė su maža paklausa. Gamybos lygis ir toliau buvo nedidelis, ypač daug energijos naudojančiuose sektoriuose. Tačiau buvo tikimasi, kad euro zonos eksportas augs sparčiau, nes jį skatino stipresnė pasaulio ekonomika ir padidėjusi apyvartinių prekių paklausa.

Balandžio mėn. Valdančioji taryba paskelbė, kad trijų ECB pagrindinių palūkanų normų nekeis, t. y. jos tebebus ribojamosios. Ji pabrėžė, kad yra įsipareigojusi sprendimus priimti per kiekvieną posėdį atskirai, vadovaudamasi gaunamais duomenimis, iš anksto neįsipareigodama dėl konkrečios palūkanų normų krypties. Pirmą kartą Valdančioji taryba pranešė, kad būtų tikslinga švelninti ribojamąją pinigų politiką, jei jos atliktas infliacijos perspektyvų, bazinės infliacijos dinamikos ir pinigų politikos poveikio stiprumo vertinimas dar labiau padidintų pasitikėjimą, kad infliacija tvariai artėja tikslo link.

Po devynis mėnesius buvusių stabilių palūkanų normų Valdančioji taryba birželio mėn. jas sumažino, indėlių galimybės palūkanų normą – iki 3,75 %...

Šis momentas atėjo birželio mėn. ir Valdančioji taryba nusprendė sumažinti tris ECB pagrindines palūkanų normas 25 baziniais punktais po to, kai devynis mėnesius palūkanų normos nebuvo keičiamos. Nuo 2023 m. rugsėjo mėn. posėdžio, kai Valdančioji taryba paskutinį kartą padidino palūkanų normas, infliacija sumažėjo 2,6 procentinio punkto, o infliacijos perspektyva pastebimai pagerėjo. Sumažėjo ir bazinės infliacijos rodikliai, o tai tik dar labiau patvirtina, kad kainų spaudimas atslūgo ir visų laikotarpių infliacijos lūkesčiai sumažėjo. Dėl vykdomos pinigų politikos finansavimo sąlygos buvo griežtos. Tai slopino paklausą, palaikė stabilius infliacijos lūkesčius ir tuo reikšmingai prisidėjo prie infliacijos mažinimo.

Nepaisant šių teigiamų pokyčių, vidaus kainų spaudimas tebebuvo stiprus, o darbo užmokesčio augimas tebebuvo padidėjęs, kompensuojant ankstesnį infliacijos šuolį. Buvo manoma, kad infliacija greičiausiai ir toliau bus didesnė už tikslinę ir kitais metais. Palyginti su kovo mėn. duomenimis, Eurosistemos ekspertai šiek tiek padidino savo 2024 ir 2025 m. infliacijos prognozę numatydami, kad kitą 2024 m. dalį infliacija svyruos, be kita ko, dėl su energija susijusių bazės efektų. Tačiau buvo tikimasi, kad 2025 m. antrąjį pusmetį infliacija mažės ir artės prie tikslo dėl lėčiau didėjančių darbo sąnaudų, besitęsiančio ribojamosios pinigų politikos poveikio ir silpnėjančio energetikos krizės bei pandemijos poveikio.

Gegužės mėn. infliacija ūgtelėjo iki 2,6 %, nors tiek maisto, tiek prekių kainų infliacija sumažėjo. Energijos kainų infliacija, kurios metinis rodiklis buvo neigiamas visus metus, šiek tiek padidėjo, o paslaugų kainų infliacija nuo 3,7 % (balandžio mėn.) padidėjo iki 4,1 %.

Po penkis ketvirčius trukusios stagnacijos 2024 m. pirmąjį ketvirtį euro zonos ekonomika paaugo 0,3 %. Paslaugų sektorius augo, o apdirbamosios gamybos sektoriuje buvo stabilizavimosi, nors ir nedidelio, ženklų. Pirmąjį ketvirtį užimtumas padidėjo 0,3 %, nuo 2023 m. gruodžio mėn. sukurta apie 500 000 naujų darbo vietų. Buvo tikimasi, kad artimiausiu metu ekonomika augs vis dar vangiai, o vėliau atsigaus, skatinama didesnio darbo užmokesčio, geresnių prekybos sąlygų ir didesnių realiųjų pajamų. Nusistovėjo ribojantis finansavimo sąnaudų lygis, o kreditavimas tebebuvo nedidelis dėl anksčiau padidintų pinigų politikos palūkanų normų. Be to, 2024 m. birželio mėn. bankai grąžino didelę dalį lėšų, pasiskolintų pagal TITRO III, po to, kai daug lėšų buvo grąžinta kovo mėn., todėl labai sumažėjo likvidumo perteklius.

...ir patvirtino, kad 2024 m. antrąjį pusmetį nuosekliai mažins turimą SPPP portfelį

Birželio mėn. Valdančioji taryba taip pat patvirtino, kad šių metų antrąjį pusmetį ji kas mėnesį vidutiniškai po 7,5 mlrd. eurų mažins Eurosistemos vertybinių popierių, įsigytų pagal SPPP, portfelį. Tai iš esmės atspindėtų TPP taikytą metodą.

Valdančioji taryba nusprendė liepos mėn. palūkanų normų nekeisti

Liepos mėn. įvykusio Valdančiosios tarybos posėdžio metu, kaip ir tikėtasi, dauguma birželio mėn. infliacijos rodiklių buvo stabilūs arba mažėjo, nors vidaus kainų spaudimas ir paslaugų infliacija tebebuvo padidėję. Darbo užmokestis ir toliau kilo sparčiai, o jo poveikį infliacijai vis dar šiek tiek mažino pelno maržos. Gaunami duomenys iš esmės patvirtino ankstesnį vidutinės trukmės laikotarpio infliacijos perspektyvų vertinimą, todėl liepos mėn. posėdyje Valdančioji taryba nusprendė pinigų politikos palūkanų normų nekeisti. Ji dar kartą patvirtino, kad ribojamąją pinigų politiką vykdys tol, kol reikės.

Rugpjūčio mėn. infliacija sumažėjo iki 2,2 %, o ekonomika ir toliau augo vangiai

Rugpjūčio mėn. infliacija sumažėjo iki 2,2 %, liepos mėn. buvo 2,6 %. Vis dėlto vidaus kainų spaudimas ir paslaugų infliacija tebebuvo dideli, daugiausia dėl didėjančio darbo užmokesčio. Darbo sąnaudų spaudimas toliau mažėjo, tačiau taip pat vis dar buvo padidėjęs. Rugsėjo mėn. ECB ekspertų prognozėse buvo patvirtintos ankstesnės infliacijos perspektyvos, įtvirtinant požiūrį, kad infliacija laipsniškai ir tvariai grįš prie 2 %. Buvo numatoma, kad metų pabaigoje infliacija didės, o 2025 m. antrąjį pusmetį mažės ir artės prie tikslo. Kadangi paslaugų infliacija buvo didesnė, nei tikėtasi, grynosios infliacijos (infliacijos, neįskaitant energijos ir maisto produktų) prognozės 2024 ir 2025 m. buvo šiek tiek padidintos, tačiau ir toliau rodė, kad ji sparčiai mažės.

Rugsėjo mėn. vykusio Valdančiosios tarybos posėdžio metu finansavimo sąlygos tebebuvo griežtos, kredito augimas – vangus dėl mažos paklausos, o ekonominis aktyvumas buvo nedidelis. 2024 m. antrąjį ketvirtį ekonomika augo 0,2 %, t. y. lėčiau nei pirmąjį ketvirtį ir lėčiau, nei tikėtasi. Augimą labiausiai skatino grynasis eksportas ir valdžios sektoriaus išlaidos. Privatusis vartojimas ir investicijos, kurie, kaip buvo tikėtasi, turėjo lemti ekonomikos atsigavimą, tebebuvo nedideli, greičiausiai dėl didelės geopolitinės rizikos. Todėl ECB ekspertai, palyginti su birželio mėn. prognozėmis, sumažino augimo prognozes, numatydami mažesnį vidaus paklausos indėlį per artimiausius ketvirčius. Buvo prognozuojama, kad ilgainiui ekonomikos augimas paspartės ir 2024 m. augs 0,8 %, 2025 m. – iki 1,3 %, o 2026 m. – 1,5 %. Šį atsigavimą skatintų didesnis vartojimas, nuosekliai silpnėjantis ribojamosios pinigų politikos poveikis ir didėjanti pasaulinė paklausa bei eksportas.

Valdančioji taryba žengė dar vieną žingsnį švelnindama ribojamąją pinigų politiką rugsėjo mėn. ...

Atsižvelgdama į turimą naują informaciją, kuri sustiprino pasitikėjimą, kad infliacija nuosekliai mažės ir artės prie ECB tikslo, Valdančioji taryba rugsėjo mėn. nusprendė 25 baziniais punktais sumažinti indėlių galimybės palūkanų normą, t. y. normą, kuria ji nustato pinigų politikos kryptį, ir taip žengti dar vieną žingsnį švelnindama ribojamąją pinigų politiką. Kaip jau skelbta 2024 m. kovo 13 d., nuo rugsėjo 18 d. įsigaliojo kai kurie pinigų politikos įgyvendinimo operacinės sistemos pakeitimai (žr. 2 intarpą). Visų pirma, pagrindinių refinansavimo operacijų palūkanų normos ir indėlių galimybės palūkanų normos skirtumas buvo sumažintas iki 15 bazinių punktų, o palūkanų normos už naudojimąsi ribinio skolinimosi galimybe ir pagrindinių refinansavimo operacijų palūkanų normos skirtumas nepakito ir sudarė 25 bazinius punktus. Rugsėjo mėn. perteklinis likvidumas euro zonoje sumažėjo iki mažiau kaip 3 trln. eurų, visų pirma dėl to, kad bankai grąžino paskolas pagal TITRO III operacijas. Prie šio sumažėjimo vis labiau prisidėjo laipsniškas obligacijų, kurių terminas suėjo, reinvestavimo į Eurosistemos pinigų politikos portfelius atsisakymas.

...ir dar kartą spalio mėn.

Rugsėjo mėn. infliacija sumažėjo iki 1,7 %, t. y. žemiausio lygio nuo 2021 m. balandžio mėn., ir sustiprino pasitikėjimą, kad dezinfliacijos procesas vyksta sėkmingai. Rugsėjo mėn. dauguma bazinės infliacijos rodiklių arba sumažėjo, arba nepasikeitė. Labai sumažėjo energijos kainos, kurių metinis pokytis buvo −6,1 %, o dauguma ilgesnio laikotarpio infliacijos lūkesčių rodiklių svyravo ties 2 %. Infliacijos perspektyvoms įtakos turėjo mažesnis, nei tikėtasi, ekonominis aktyvumas. Remiantis trumpalaikiais rodikliais, apdirbamosios gamybos produkcija toliau mažėjo. Nors atrodė, kad paslaugų sektoriaus aktyvumui buvo naudingas aktyvus vasaros sezonas, trumpalaikiai rodikliai rodė, kad 2024 m. trečiąjį ketvirtį jis mažės. Įmonės lėtai didino investicijas, o eksportas mažėjo. Nepaisant padidėjusių pajamų, 2024 m. antrąjį ketvirtį, t. y. paskutinį ketvirtį, kurio duomenys buvo turimi, namų ūkiai nusprendė mažiau vartoti ir taupyti. Reaguodama į šią dinamiką ir jos galimą poveikį infliacijai, Valdančioji taryba nusprendė dar labiau sušvelninti ribojamąją pinigų politiką ir spalio mėn. dar 25 baziniais punktais sumažinti ECB pagrindines palūkanų normas, kad indėlių galimybės palūkanų norma siektų 3,25 %.

Metų pabaigoje infliacijos raida rodė tvarų grįžimą prie tikslo

Baigiantis metams, infliacija pagal išankstinį įvertį šiek tiek padidėjo ir lapkričio mėn. buvo 2,3 %, spalio mėn. – 2,0 %. Šio padidėjimo buvo tikėtasi ir jį lėmė ankstesnis energijos kainų kritimas, į kurį neatsižvelgiama apskaičiuojant metinį infliacijos lygį. Nors maisto produktų ir paslaugų kainos sumažėjo, vidaus infliacija tebebuvo didelė dėl darbo užmokesčio spaudimo ir dėl to, kad kai kurių paslaugų sektorių reakcija į ankstesnį infliacijos šuolį vis dar vėlavo. Kita vertus, bendra bazinės infliacijos raida atitiko tvarų infliacijos grįžimą į norimą lygį. Gruodžio mėn. prognozėse Eurosistemos ekspertai numatė, kad bendroji infliacija 2024 m. turėtų būti vidutiniškai 2,4 %, 2025 m. – 2,1 %, 2026 m. – 1,9 %, o 2027 m., kai įsigalios išplėsta ES prekybos apyvartiniais taršos leidimais sistema, ji turėtų būti 2,1 %.

2024 m. trečiąjį ketvirtį euro zonos ekonomika augo 0,4 %, t. y. viršijo lūkesčius, daugiausia dėl padidėjusio vartojimo ir dėl įmonių kaupiamų atsargų. Kartu, esant dideliam neapibrėžtumui, investicijos tebebuvo mažos. Turimi 2024 m. ketvirtojo ketvirčio trumpalaikiai rodikliai rodė, kad augimas praranda spartą. Apklausų rezultatai rodė, kad vis dar traukėsi apdirbamoji gamyba ir lėtėjo augimas paslaugų sektoriuje. Darbo rinka ir toliau buvo atspari. Euro zonos nedarbo lygis 2024 m. spalio mėn. buvo 6,3 % ir, palyginti su rugsėjo mėn., nepakito. Nuo 2020 m. rugsėjo mėn. (8,6 %) jis beveik nepertraukiamai mažėjo ir lapkričio mėn. pasiekė žemiausią lygį (6,2 %) nuo euro įvedimo. Nors finansavimo sąlygos tebebuvo griežtos, pastaruoju metu mažinamos palūkanų normos nuosekliai mažino įmonių ir namų ūkių skolinimosi kainą. Gruodžio mėn. ekspertų prognozėse numatyta, kad ekonomikos augimas ilgainiui spartės, nors ir lėtesniu tempu, nei buvo prognozuojama anksčiau. Buvo manoma, kad didesnis realusis darbo užmokestis turėtų padidinti namų ūkių išlaidas, o pigesnis skolinimasis turėtų skatinti vartojimą ir investicijas. Jei prekybos santykių įtampa nesustiprėtų, buvo manoma, kad eksportas, palankiai veikiamas kylančios pasaulinės paklausos, turėtų padėti ekonomikai atsigauti.

Gruodžio mėn. Valdančioji taryba nusprendė dar labiau sušvelninti ribojamąją pinigų politiką

Šiomis aplinkybėmis Valdančioji taryba gruodžio mėn. posėdyje nusprendė 25 baziniais punktais sumažinti ECB pagrindines palūkanų normas ir dar kartą patvirtino savo įsipareigojimą užtikrinti, kad infliacija tvariai stabilizuotųsi ties tiksliniu 2 % vidutiniu laikotarpiu lygiu. Pranešime nebebuvo nurodyta, kad pinigų politikos palūkanų normos bus pakankamai ribojamosios tol, kol būtina. Sumažinus ECB pagrindines palūkanų normas, indėlių galimybės palūkanų norma sumažėjo iki 3,00 %, o jos bendras sumažėjimas per 2024 m. sudarė 100 bazinių punktų (žr. 2.1 pav.).

2.1 pav.

ECB pagrindinių palūkanų normų pokyčiai

(procentiniais punktais)

Šaltinis: ECB.

Gruodžio mėn. baigėsi SPPP reinvestavimas ir TITRO III lėšų grąžinimas