Az elmúlt év áttekintése

Az EKB 2024-ben tovább haladt a monetáris politikai ciklussal, amely három jól elkülönülő szakaszból áll. A 2022 júliusától 2023 szeptemberéig tartó első szakaszban szigorítottunk, a kamatok ez idő alatt rekordméretű 450 bázisponttal emelkedtek. A második a tartási szakasz, amikor a kamatok szinten maradtak. A harmadik, 2024 júniusában kezdődő lazító szakaszban a monetáris politika fokozatosan kevésbé restriktívvé vált.

A jelentés tárgyidőszaka az említett monetáris politikai ciklus utolsó két szakaszára esik. Az EKB 2024 elején még mindig a tartási fázisban volt, a betéti rendelkezésre állás kamatlába 4%-on tartózkodott. Abban az időszakban az infláció a csúcsértékről mintegy háromnegyedével csökkent, egészen 2,9%-ig. A szakértői prognózisok azt jelezték, hogy az infláció 2025 folyamán visszatér a 2%-os középtávú célunkhoz. Ugyanakkor bizonytalanság volt azzal kapcsolatban, hogy mennyire tartós az infláció.

A belföldi inflációs mutatók magasak és ragadósak voltak. Az infláció múltban tapasztalt erősödése szakaszos jelleggel még mindig átgyűrűzött a bérekre. A szakértői prognózisnak pedig az volt a feltétele, hogy a cégek a béremelések hatását a nyereséggel semlegesítik, nem pedig áremeléssel, és hogy fellendül a munkatermelékenység, amely csökkenti a fajlagos munkaerőköltséget. A két tényező hatása csak idővel igazolható.

Ezzel összefüggésben az EKB – 2023 márciusa óta – három fő kritériumra alapozza kamatdöntéseit: az inflációs kilátások, az inflációs alapfolyamat dinamikája és a monetáris politikai transzmisszió erőssége. Miközben az inflációs kilátások javultak, és a monetáris politika egyértelműen mérsékelte a keresletet, az inflációs alapfolyamat kritériuma óvatosságra intett.

A restriktív monetáris politikai alapállásnak köszönhetően azonban az infláció 2024 folyamán tovább csökkent a célunk felé. Júniusra nemcsak, hogy stabilak maradtak az inflációs kilátások, konzisztensen jelezve, hogy az infláció 2025-ben eléri a 2%-ot, hanem a legtöbb inflációs alapmutató is visszaesett. Ez a „keresztellenőrzés” megerősítette az EKB abba vetett bizalmát, hogy az infláció tartós jelleggel visszatér a kitűzött célhoz.

Azután, hogy a kamatokat kilenc hónapig állandó szinten tartottuk, elkezdtük lazítani a monetáris politikai restrikciót. Júniusban 25 bázisponttal levittük a kamatokat, ugyanakkor adatfüggőek maradtunk, és nem köteleződtünk el előre jövőbeli kamatpálya mellett. Ahogy a beérkező adatok igazolták a kedvező inflációs kilátásokat, fokozatosan tovább lazítottunk a monetáris politikai korlátozás mértékén.

Szeptember, október és december folyamán további 75 bázisponttal csökkentettük az irányadó kamatot. Az évzáráskor egyre biztosabbra vehettük, hogy a dezinfláció jó úton halad.

A mérlegünk 2024-ben tovább normalizálódott, fél billió euróval szűkült. December végén elértünk két fontos mérföldkövet: a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata keretében a bankok által felvett összegek teljes visszafizetése, valamint a pandémiás vészhelyzeti vásárlási program keretében vásárolt lejáró értékpapírokból származó tőketörlesztések újbóli befektetésének megszüntetése.

A mérleg normalizálása nyomán fokozatosan csökkenő likviditással jellemzett környezetben az EKB módosította a monetáris politika végrehajtására vonatkozó működési keretét. Nevezetesen bejelentette, hogy továbbra is a betéti rendelkezésre állás kamatlábának kiigazításával irányítja a monetáris politikai alapállást, és közben szűkíti ennek az irányadó refinanszírozási műveletek kamatával való különbözetét is. A jövőben többelemű, széles eszközskálán keresztül látja majd el likviditással a pénzügyi rendszert. A Kormányzótanács a szerzett tapasztalatok alapján 2026-ban felülvizsgálja a működési keret legfontosabb paramétereit.

A tavalyi év a fizetésforgalom szempontjából is eseménydús volt. Annak nyomán, hogy megnőtt a résztvevők száma az Európa-szerte zajló azonnali fizetésforgalmat lebonyolító, az eurorendszer által kifejlesztett TARGET azonnali fizetéselszámolási rendszerben (TIPS), az év folyamán 72%-kal megugrott az euróban végzett azonnali fizetési tranzakciók napi átlagos száma.

Az eurorendszer 2024-ben továbbhaladt a digitális euro kétéves előkészítő szakaszával. A digitális euróról szóló első fázisjelentést júniusban, a másodikat decemberben tettük közzé. Ezenkívül az EKB-ban tovább dolgoztunk a digitális euro mechanizmusáról szóló szabálykönyvön, amely euroövezet-szerte egységesíti a digitális euro használatát és kezelését. Szintén lendületet vettek az új eurobankjegy-sorozat kidolgozásának előkészületei. A Kormányzótanács kiválasztotta az „Európai kultúra”, valamint a „Folyók és madarak” témakörök motívumait, és összeállította a 2025-ben elindítandó tervpályázat bírálóbizottságát.

Az egyre nagyobb digitalizálódás környezetében az EKB határozott lépéseket tesz annak érdekében, hogy a mesterséges intelligencián alapuló technológiák beépüljenek a munkájába. Munkavállalóink ma már négy nagy nyelvi modellt vehetnek igénybe, amely több mint 4500 felhasználót szolgál ki, továbbá számos kísérleti projekt van folyamatban olyan témákban, mint az automatizált kommunikáció és a képi adatmegjelenítés.

2024-ben az éghajlatváltozással kapcsolatos munkánkat a 2024–2025-ös időszakra szóló klíma- és természetvédelmi terv elindításával bővítettük. A kezdeményezés a következő három kulcsterületre összpontosítja a figyelmet: a zöld gazdaságra való átállás hatása és kockázatai; az éghajlatváltozás fokozódó fizikai hatása és a hozzá való alkalmazkodás gazdasági hatásai; a természet elvesztésének és romlásának kockázatai, valamint ezeknek az éghajlati kockázatokkal való kölcsönhatása.

A Brüsszelben található Az Euro Háza, amely az EKB-t összekapcsolja hét nemzeti központi bankkal, és 2024-ben ünnepelte első évfordulóját. Az intézményt az eurorendszerbeli központi bankok együttműködésének előmozdítása és láthatóságuk növelése céljából hozták létre a több európai intézménynek helyt adó városban. Az Euro Háza időközben a központi bankárok és a fontosabb érdekeltek közötti együttműködés, párbeszéd és vita dinamikus középpontjává vált.

Az egyre bizonytalanabb világban egyre több európai ébred rá az egység fontosságára. 2024-ben az euro rekord támogatottságot élvezett a polgárok körében, ami jelzi, hogy széles körben nagyra értékelik a közös valutát mint az európai békét és jólétet előmozdító projektet. A növekvő támogatottság is kiemeli az EKB dolgozóinak és másoknak az elkötelezettségét, amellyel az európai lakosság érdekeit szolgálják.

Frankfurt am Main, 2025. április

Christine Lagarde

elnök

Az esztendő számokban

|

|

A gazdaság fellendülőben van | A fogyasztóiár-index alapján mért infláció a célérték irányában csökkent. |

Az euroövezet reál-GDP-je 2024-ben 0,9 %-kal nőtt, szemben a 2023. évi 0,4 %-kal. A negyedéves növekedési ütem öt egymást követő negyedéves stagnálás után 2024 elején pozitív irányba mozdultak. | A fogyasztóiár-index alapján mért infláció a 2023 decemberében mért 2,9 %-ról 2024 decemberében 2,4 %-ra csökkent, és ezzel megközelítette a célértéket. |

|

|

Az EKB csökkentette az EKB három irányadó kamatlábát, így a betéti rendelkezésre állási kamatláb az év végére 3,00 %-ra csökkent | Az eurorendszer folytatta mérlegének csökkentését |

Az EKB irányadó kamatlábainak csökkentése a betéti rendelkezésre állási kamatlábat 3,00 %-ra mérsékelte, és a 2024 folyamán bekövetkezett összesített csökkenés elérte a 100 bázispontot. | Az eurorendszer mérlege 0,5 billió euróval csökkent, a célzott, hosszabb lejáratú refinanszírozási műveletek harmadik sorozatának (CHLRM III) lezárása, az eszközvásárlási program (APP) portfoliójának csökkenése, valamint bizonyos mértékig a világjárvány miatti vészhelyzeti vásárlási program (PEPP) keretében a részleges újrabefektetések felé történő elmozdulás eredményeképpen. Az intézkedéseknek alapvető szerepe volt az alacsony inflációval jellemzett korszak és a világjárvány idején. |

|

|

Az euroövezeti bankok ellenálló képessége | A TIPS által elszámolt azonnali fizetési műveletek növekedtek |

Az euroövezeti bankok elsődleges alapvető tőkemegfelelési mutatója (Common Equity Tier 1) 2024 harmadik negyedévében 15,7 %-on állt, és ezzel történelmi csúcsának közelében maradt. Ez a bankok erős jövedelmezőségét és a nemteljesítő hitelek alacsony szintjét tükrözte. | A TARGET azonnali fizetéselszámolás (TIPS) résztvevőinek növekvő számával az euróban történő azonnali fizetések száma a 2023. decemberi napi 963 894-ről 2024 decemberére 1 657 421 millióra nőtt, ami 72 %-os bővülésnek felel meg. |

|

|

Az EKB Látogatóközpontja | Éghajlati vonatkozású pénzügyi adatok közzététele az eurorendszer monetáris politikai eszközállományára vonatkozóan |

2024-ben az EKB Látogatóközpontja összesen 21 325 látogatót fogadott, így biztosítva lehetőséget a nyilvánosság számára ahhoz, hogy az EKB-t „belülről” is megismerje. | Az EKB növelte az eurorendszer szénlábnyomának átláthatóságát azáltal, hogy az éghajlati vonatkozású pénzügyi adatok közzétételét kiterjesztette a monetáris politikai célokra tartott eszközök több mint 99 %-ára. |

1 Az EKB szigorú monetáris politikája segít mérsékelni az alapvető inflációs nyomást

A világgazdaság teljesítménye 2024-ben is megőrizte rugalmasságát, és mérsékelt ütemben tovább bővült. Az év folyamán tovább fokozódott a bizonytalanság a kiélezett geopolitikai feszültségek és a gazdaságpolitikával kapcsolatos kérdések miatt, különösen az amerikai elnökválasztást követően. A világkereskedelem talpra állt a 2023. évi lelassulás után, mivel a geopolitikai és kereskedelempolitikai bizonytalanságok miatt az import termékeket előszállították. A globális infláció tovább mérséklődött, bár a fejlett gazdaságokban a szolgáltatások inflációjának tartós fennmaradása lassította a dezinflációs folyamatot. Az euro amerikai dollárral szembeni árfolyamai leértékelődtek; nomináleffektív árfolyamai kisebb mértékben, de szintén gyengültek. Az euroövezet gazdasága 2024-ben erősödött, főként a pozitív globális növekedési lendületnek és a rugalmas szolgáltatási ágazatnak köszönhetően – az általános infláció csökkenésével összefüggésben. Az ipari termelés továbbra is gyengén teljesített a pénzügyi megszorítások, az energia és más ráfordítások magas beszerzési költsége, szerkezeti hiányosságok és a nagyfokú bizonytalanság következtében. Miközben az EKB monetáris politikájának a korábbi években végrehajtott szigorítása továbbra is erőteljesen kihatott a gazdasági tevékenységre, ami hozzájárult az infláció tartós csökkenéséhez 2024. folyamán, a munkaerőpiac viszonylag stabil maradt. Az euroövezeti kormányok folytatták a COVID-19 világjárványra, valamint az energiaár- és inflációs sokkokra válaszul alkalmazott támogató intézkedések kivezetését, részben visszafordítva a korábbi fiskális lazítást. Az euroövezetben 2024-ben tovább csökkent az infláció, de lassabb ütemben, mint az előző évben, mivel az energiainfláció feloldásából származó lendület már elenyészett. Az inflációs nyomás mérséklődött a múltbeli kínálati sokkhatás enyhülése és a szigorú monetáris és pénzügyi feltételekkel és a költségvetési politikával összefüggő gyengébb kereslet következtében, de továbbra is az erőteljes bérnövekedés hatása alatt maradt.

1.1 A világgazdaság teljesítménye rugalmas volt, miközben az általános (fogyasztóiár-index alapján mért) infláció tovább csökkent

A globális gazdasági növekedés – a hátráltató tényezők ellenére – 2024-ben is rugalmas maradt

Bár a világgazdaság 2024-ben is megőrizte rugalmasságát, a növekedés üteme továbbra is csökkenő, miközben az egyes szektorok és országok között növekvő eltérések mutatkoznak. A gazdasági tevékenység stabil, de mérsékelt ütemben, 3,4 %-kal bővült, ami szinte változatlan az előző évhez képest, de elmarad a történelmi átlagtól (1.1. ábra, a) diagram). Az aktivitás nem volt egyenletes az egyes országcsoportokban: a feltörekvő piacgazdaságok 4,1 %-kal, míg a fejlett gazdaságok lassabban, 1,9 %-os ütemben növekedtek (1.1. ábra, a) diagram). A növekedési rátákban mutatkozó különbségek összhangban voltak a múltbeli mintákkal, a feltörekvő piacok hosszú távú átlagos növekedése az 1999-2023 közötti időszakban 3,1 százalékponttal haladta meg a fejlett gazdaságokét. A globális gazdasági tevékenység is egyenlőtlenül alakult az egyes ágazatokban, a globális növekedést különösen a robusztus szolgáltatási ágazat támogatta, szemben a gyengébb feldolgozóipari tevékenységgel. A globális szintű bizonytalanság továbbra is jelentős volt, és az év során nőtt a növekedésre ható rövid távú hátráltató tényezők száma, ami fokozott geopolitikai feszültségeket és gazdaságpolitikai bizonytalanságot tükrözött, elsősorban kereskedelmi és költségvetési téren, különösen az amerikai elnökválasztást követően.

A gazdasági növekedés az Egyesült Államokban továbbra is stabil szinten maradt, Kínában viszont lassult

Az Egyesült Államokban a gazdasági tevékenység 2024-ben egész évben stabil szinten maradt, ami főként a stabil belföldi keresletnek, különösen a háztartások kiadásainak köszönhető. Az Egyesült Államokban a feszült munkaerőpiaci nyomás 2024 folyamán enyhült, a munkanélküliségi ráta az év eleji 3,7 %-ról az év végére 4,1 %-ra emelkedett. Kínában a gazdasági növekedés 2024-ben, ha csekély mértékben is, de lassult. A visszafogott fogyasztói bizalom és az ingatlanszektor elhúzódó gyengesége miatt a visszafogott belföldi kereslet továbbra is nyomasztó hatást gyakorolt a növekedésre, de a javuló nettó export, valamint a fiskális és monetáris ösztönzők az év vége felé támogatólag hatottak a növekedés lendületére.

1.1. ábra

A globális tevékenység és kereskedelem alakulása (az euroövezet nélkül)

(éves százalékos változások)

Források: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: a) diagram: A „globális GDP” nem tartalmazza az euroövezetet. Az összesített adatokat a vásárlóerő-paritással súlyozott, kiigazított GDP alapján számítják ki. b) diagram: a globális kereskedelem növekedése a globális import növekedése határozza meg, ideértve az euroövezetbe irányuló importot is. Mindkét diagramon a szaggatott vonalak az 1999 és 2023 közötti hosszú távú átlagokat jelzik, a legfrissebb megfigyelések pedig a 2025. március 28-án frissített 2024-es adatokat tükrözik.

A globális kereskedelem 2024-ben élénkülést mutatott, mivel a nagyobb bizonytalanság közepette az import termékeket előszállították

A globális kereskedelem 2024-ben jelentősen élénkült, az import növekedése az előző évi 1,2 %-ról 4,4 %-ra nőtt, bár kis mértékben elmaradt a hosszú távú átlagtól (1.1. ábra, b) diagram). A globális kereskedelem növekedését az importált áruk iránti jelentős kereslet támogatta, mivel a beszerzéseket a Vörös-tengeri hajózási útvonalakon történő szállítási problémákkal kapcsolatos aggodalmak és a karácsonyi szezon előtti lehetséges késések miatt előrehozták. Az Egyesült Államokban is előrehozták az importot a keleti parti kikötői sztrájkkal és a kereskedelempolitikával kapcsolatos bizonytalanságok miatt. Az árubehozatal normalizálódása, amelyet a továbbra is gyenge feldolgozóipari ciklus és a globális kereslet kedvezőtlenebb összetétele is súlyosbított, a várakozásoknak megfelelően az év végére a kereskedelem lendületének lassulásához vezetett.

A globális infláció 2024-ben tovább mérséklődött, de a szolgáltatások árnyomása továbbra is fennmaradt

A fogyasztói árakon számított (CPI) globális infláció 2024-ben tovább mérséklődött (1.2. ábra). 2024 októberében 3,0 % volt, szemben a 2023 végi 3,4 %-kal. A fogyasztóiár-index alapján mért infláció csökkenését az élelmiszer- és energiainfláció, valamint az áruk maginflációja (azaz az élelmiszer és energia nélküli infláció) okozta. A szolgáltatások árnyomása továbbra is fennmaradt a fejlett gazdaságokban.

1.2. ábra

A globális általános (fogyasztóiár-index alapján mért) infláció és fő összetevői

(éves változások százalékban, havi adatok)

Források: Nemzeti források és OECD a Haver Analytics-től, valamint az EKB szakértőinek számításai.

Megjegyzések: A globális infláció számítása (amely nem foglalja magában az euroövezetet) nemzeti CPI-k, valamint a vásárlóerő-paritáson (PPP) kifejezett éves GDP-hez rendelt súlyok alapján történt. Az összesített adatot 22 ország adatai alapján számították ki, amelyek a globális GDP 74 %-át fedik le (az euroövezet nélkül) vásárlóerő-paritáson (PPP) számolva. Az összetevők hozzájárulását a fogyasztóiár-index alapján mért inflációhoz az OECD-országok átlagos súlyai alapján számították ki. Az áruk maginflációja és a szolgáltatások maginflációja nem tartalmazza az energia- és az élelmiszerárakat.

A legutolsó adatok 2024 decemberére vonatkoznak.

A globális gazdasági növekedés kilátásait 2024 végén fenyegető főbb kockázatok közé tartozott a globális gazdasági széttagoltság és a kereskedelmi protekcionizmus fokozódása, különösen az Egyesült Államokban, a geopolitikai feszültségek eszkalálódása a Közel-Keleten vagy Oroszország Ukrajna elleni háborúja, az egyre gyakoribbá váló szélsőséges időjárási események, valamint a Kínában megfigyelhető további lassulás.

Az energiahordozók áringadozását a geopolitikai fejlemények befolyásolták

Év végi értéken az energiaárak 2024-ben összességében emelkedtek 2023-hoz képest, mivel az európai gázáremelkedés ellensúlyozta az olajárak csökkenését. A Brent-olaj árai 5 %-kal csökkentek, elsősorban a keresleti oldali tényezők, köztük az európai feldolgozóipari termelés visszafogottsága és a kínai gazdasági tevékenység lassulása miatt. A kínálati oldalon a közel-keleti konfliktus és az OPEC+ országok elhúzódó termeléscsökkentései megakadályozta az olajárak további csökkenését, de nem bizonyultak elegendőnek ahhoz, hogy áremelkedést idézzenek elő. Az európai gázárak év végi értéken 52 %-kal nőttek, de jóval a 2022-es csúcsérték alatt maradtak. A gázárak kezdetben a tartósan alacsony európai fogyasztás következtében csökkentek, különösen az ipari ágazatban. A második negyedévtől kezdve azonban az árak folyamatosan emelkedtek a kínálati oldalról érkező nyomás miatt, ideértve a norvég gázszállítások nem tervezett kiesését, az Ukrajna elleni orosz háború eszkalálódását, valamint az Oroszország és Ukrajna közötti gáztranzit-megállapodás lejárta körüli aggodalmakat. Az év végére az európai gáztárolási szintek a 2022-es és 2023-as szintek alá estek, sőt az energiaválság előtt tapasztalt év végi átlagértékek alatt maradtak, ami arra enged következtetni, hogy Európa számára kihívást jelent a megfelelő elővigyázatossági tartalék hosszú távú fenntartása.

Az euro amerikai dollárral szembeni árfolyamai leértékelődtek 2024-ben; nomináleffektív árfolyamai kisebb mértékben, de szintén gyengültek.

Az éven belüli ingadozásokat követően az euro nomináleffektív árfolyama 2024 végén némileg alacsonyabb volt (-1,1 %), mint 2023 végén, a kétoldalú árfolyam-alakulások részbeni kiegyenlítődése következtében. Egyrészt az euro leértékelődött az amerikai dollárral szemben (-6,0 %), amit a pozitív amerikai gazdasági adatok „meglepetései”, a globális geopolitikai feszültségek közepette a biztonságos eszközökbe való menekülés, valamint az év későbbi szakaszában az új amerikai kormányzat alatt várható politikai változások támogattak. Azután mivel az euroövezet gazdasági adatai is gyengültek 2024 negyedik negyedévében, a kamatpiacok az euroövezetben meredekebb, az Egyesült Államokban pedig enyhébb kamatcsökkentési pályára számítottak, ami tovább nyomta lefelé az eurót az amerikai dollárral szemben. Hasonlóképpen, az Egyesült Királyságban a tartósan restriktív monetáris politikára vonatkozó várakozások erősítették a font sterlinget, mind tágabb értelemben, mind az euróhoz képest. Az euro 2024-ben a kínai renminbivel szemben is gyengült, bár kisebb mértékben (-3,4 %), mivel a renminbi erejét csökkentették a Kínában egyre erősödő gazdasági hátráltató tényezők. Másrészt ugyanakkor az euro erősödött a legtöbb más jelentős kereskedelmi partner valutájával szemben. Ezek közül a japán jen 2024 nagy részében lefelé ható nyomás alatt állt, mivel a tartósan alacsony japán kamatlábak a hírek szerint a jenből a magasabb hozamú devizák felé irányuló „carry trade” áramlásokat táplálták.

1.2 A gazdasági tevékenység fokozatosan kezdett helyreállni az euroövezetben

Az euroövezetben a folyamatos hátráltató tényezők ellenére megindult a gazdasági konjunktúra élénkülése

Az euroövezet reál-GDP-je 2024-ben 0,9 %-kal nőtt, szemben a 2023. évi 0,4 %-kal (1.3. ábra). A negyedéves növekedési ütem öt egymást követő negyedéves stagnálás után 2024 elején pozitív irányba mozdultak, majd az év végén újra lassuló tendencia volt észlelhető. A növekedés erősödése főként a szolgáltatási ágazatnak volt köszönhető, amely továbbra is profitált a járvány utáni strukturális változásokból, beleértve a tudásalapúbb gazdaság felé történő gyorsabb elmozdulást, a zöld átmenetet és a változó fogyasztói vásárlási szokásokat. A gazdasági növekedést a reáljövedelmek helyreállása, a globális kereskedelem és a Next Generation EU (NGEU) program is támogatta. Ugyanakkor az ipari szektor továbbra is gyenge maradt, ami strukturális és ciklikus tényezők együttes hatásának tudható be. Az ipari ágazatot a szolgáltatásoknál jobban érintették a korábbi monetáris politikai szigorítási ciklusból örökölt korlátozó feltételek és a magas ráfordítási költségek. Míg a legtöbb modell szerint a szigorítás gazdasági tevékenységre gyakorolt hatásának csúcspontját a 2023 végi és 2024 eleji időszakban érték el, addig a 2024 közepén kezdődött monetáris politikai lazítási ciklus még nem éreztette hatását a gazdaságra. Az ipari szektort az euroövezet exportpiaci részesedésének csökkenése, valamint a szabályozási kihívások és a politikai és geopolitikai eseményekkel kapcsolatos fokozott bizonytalanság is érintette. Összességében a 2024. évi növekedés a magán- és az állami fogyasztás, valamint a nettó kereskedelem pozitív hozzájárulását tükrözte, míg a beruházások és a készletváltozások visszafogták a gazdasági tevékenységet.

1.3. ábra

Az euroövezet reál-GDP-je

(éves százalékos változások; hozzájárulások százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó adatok 2024-re vonatkoznak.

A magánfogyasztás – a szolgáltatások révén – kis mértékben gyorsult

A magánfogyasztás 2024-ben fokozódott, és az előző évhez képest 1 %-kal nőtt. Az erős szolgáltatásfogyasztás ellenére a teljes magánfogyasztás csak szerény mértékben nőtt az év első felében, mivel az áruk iránti kereslet gyenge maradt (1.4. ábra). A harmadik negyedév során erőteljesen felgyorsult a növekedés – amit olyan átmeneti tényezők, mint a 2024-es párizsi olimpiai és paralimpiai játékok is elősegítettek –, majd a negyedik negyedévben ismét mérséklődött a bővülés üteme. A rendelkezésre álló reáljövedelem növekedése támogatta a háztartások kiadásait 2024-ben, mivel nagyobb ütemben növekedtek a nominálbérek, az infláció lassult, és a munkaerőpiac reziliens maradt. Mindazonáltal a még mindig szigorú finanszírozási feltételek továbbra is visszafogták a háztartások kiadásait, így összességében magas szinten maradtak a megtakarítások.

1.4. ábra

Az euroövezet fogyasztása, nem építési jellegű beruházások és lakásberuházások

(indexek: 2019. negyedik negyedév = 100)

a) Magánfogyasztás

b) Beruházás

Források: Az Eurostat és az EKB számításai.

Megjegyzések: Az a) diagramon a magánfogyasztás a fogyasztás nemzeti koncepciójára, összetevői pedig a fogyasztás hazai koncepciójára utalnak. A legutolsó adatok 2024 negyedik negyedévére vonatkoznak.

A beruházásokat a szigorú finanszírozási feltételek és a nagyfokú bizonytalanság hátráltatta

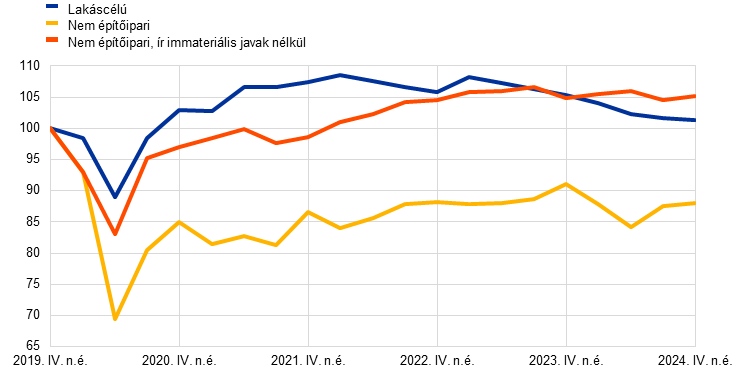

A lakásberuházások 2024-ben erőteljesen visszaestek a továbbra is korlátozó finanszírozási feltételek és a gyenge kereslet közepette. 2023-hoz képest 4,0 %-kal csökkentek, ami a legnagyobb éves visszaesést jelenti 2009 óta, amikor a globális pénzügyi válság zajlott. A csökkenés elsősorban a monetáris politika szigorítása késleltetett hatásának, azaz a magasabb jelzáloghitel-kamatoknak és a banki hitelezési normák szigorításának tulajdonítható. A reáljövedelmek bővülése és a lakóingatlanok árának mérsékelt emelkedése ellenére a szigorú finanszírozási feltételek korlátozták a lakáshoz jutási lehetőségeket és visszafogták a lakóingatlanok iránti keresletet. Tekintettel azonban a lakásberuházásoknak a járvány utáni erőteljes fellendülésére, amelyet részben az olaszországi (mára már lejárt) nagyvonalú fiskális ösztönzők is támogattak, a lakásberuházások 2024 végén 1,3 %-kal a járvány előtti szint felett maradtak. Ez az érték mindazonáltal alatta maradt a magánfogyasztásénál (3,1 %) és a nem építési jellegű beruházásokénál (5,2 %, amely adat nem tartalmazza az írországi immateriális javakat).

A nem építési jellegű beruházások (ez a vállalati beruházások nemzeti számlák szerinti legközelebbi helyettesítő mutatója) 2024-ben ismét csökkentek, a gyenge belföldi és külföldi kereslet, a szűkös finanszírozási feltételek és a különböző frontokon tapasztalható nagyfokú bizonytalanság mellett. Összességében a nem építési jellegű beruházások – bár az év során jelentős negyedéves ingadozások történtek – 2023-hoz képest 2,3 %-kal csökkentek (lásd az 1.4. ábrát). Az elsősorban a multinacionális vállalatok immateriális javait tartalmazó ingadozó értékek nélkül 2024-ben 0,5 %-kal zsugorodott.[1] Az eredmény tükrözi mind a gép- és berendezésberuházások gyengeségének folytatódását, mind az immateriális javak beruházási üteme bővülésének az elmúlt években tapasztalt lassulását. Visszafogott belföldi kereslet és gyengébben teljesítő exportszektor mellett a hosszabb távú termelési várakozások – amelyek jellemzően a beruházások fő mozgatórugói – egész évben visszafogottak maradtak, ami csökkentette a vállalatok beruházási kedvét. A versenyképesség csökkenésével kapcsolatos aggodalmak, a mérséklődő jövedelmezőség, valamint a nagyfokú és széles körű bizonytalanság – amely a geopolitikai fejleményekből, a kereskedelem növekvő széttagoltságától való növekvő félelemből és a fokozódó politikai bizonytalanságból ered – szintén tovább terhelték az üzleti beruházásokat 2024-ben.

Az euroövezet exportja a javuló külföldi kereslet ellenére visszafogott maradt

Az euroövezet exportja 2024-ben némileg javult, de továbbra is viszonylag gyenge pályán mozgott. A javuló külföldi kereslet ellenére több tényező is hozzájárult a visszafogott exportnövekedéshez. Az euró korábbi felértékelődésének késleltetett hatásai negatívan hatottak. Az energiaköltségek továbbra is jelentős problémát jelentettek, mivel a viszonylag magas gázárak növelték az euroövezeti exportőrök termelési költségeit, ezáltal csökkentve a haszonkulcsokat és a versenyképességet. A különösen a beruházási javak iránti gyenge kínai kereslet és a kínai gyártók által generált fokozott verseny további kihívást jelentett az euroövezet szempontjából. Az import visszafogott ütemben nőtt, amit a gyenge belföldi kereslet és a beruházások befolyásoltak. Összességében a nettó kereskedelem enyhén pozitív hatással volt a növekedésre. Az euroövezet kereskedelmi mérlege 2024-ben tovább javult 2023-hoz képest.

Munkaerőpiac

Az euroövezeti munkaerőpiac reziliens maradt, a munkatermelékenység növekedése pedig stagnált

Az euroövezet munkaerőpiaca 2024-ben összességében reziliens maradt, bár a foglalkoztatás növekedése az elmúlt évekhez képest lelassult, és a felmérési mutatók arra utaltak, hogy a munkaerőpiaci aktivitások az év folyamán csökkenést mutattak. A munkanélküliségi ráta a januári 6,5 %-ról decemberre 6,2 %-ra csökkent; ez az euro bevezetése óta mért legalacsonyabb érték, amely 1,3 százalékponttal alacsonyabb volt a járvány kitörése előtt, 2020 januárjában megfigyelt szintnél. A munkanélküliségi ráta az év utolsó negyedévében is átlagosan 6,2 % volt (1.5. ábra). A teljes foglalkoztatás és a ledolgozott munkaórák száma nagyjából összhangban maradt a gazdaság növekedésével, és 2024-ben egyaránt 1 %-kal bővültek. Ezek a fejlemények egy nagyjából stagnáló termelékenységi pályát eredményeztek. A munkatermelékenység lassú növekedése nagyjából ciklikus jellegűnek mondható, amely elsősorban a kereslet gyengeségének volt köszönhető, miközben a vállalkozások a gyenge gazdasági növekedés időszakában a szükségesnél több munkaerőt tartottak meg. A helyzet kialakulásában ugyanakkor szerkezeti tényezők is szerepet játszottak. Az átlagos ledolgozott óraszám 2024-ben 0,1 %-kal csökkent, és az utolsó negyedévben 0,9 %-kal maradt el a járvány előtti szinttől. Az átlagos ledolgozott munkaórák alakulása továbbra is olyan tényezőket tükrözött, mint a munkaerő felhalmozása 2023 második felétől és a betegszabadságok folyamatosan magas szintje. A munkaerőpiaci részvétel a 15–74 éves korcsoportban 2024 negyedik negyedévében 66 %-os szintre emelkedett, és ezzel 1,2 százalékponttal haladta meg a pandémia előtti szintet. A nők, az idősebb munkavállalók, a felsőfokú végzettségűek és a külföldi munkavállalók járultak hozzá leginkább a munkaerő növekedéséhez. A munkaerő-kereslet 2024-ben a korábbi évekhez képest gyengült, az üres álláshelyek aránya a 2022 második negyedévében elért csúcsról a tavalyi negyedik negyedévben 2,5 %-os szintre csökkent, de továbbra sem érte el a világjárványt megelőző, 2019 negyedik negyedévi 2,3 %-os értéket.[2] A nominálbérek az inflációhoz való felzárkózása elősegítette a foglalkoztatás és a termelés dinamikájának átrendeződését, és jobban összhangba hozta a reálbéreket a termelékenység élénkülésével. Ezért középtávú orientációja révén, és az árstabilitás fenntartásának sérelme nélkül, az EKB monetáris politikája hozzájárult a foglalkoztatás és a termelékenység támogatásához – ezek az Európai Unió azon célkitűzései közé tartoznak, amelyekhez az EKB hozzájárulhat.

1.5. ábra

Munkaerőpiac

(bal oldali skála: negyedéves százalékos változások; jobb oldali skála: százalékos arányok)

Források: Az Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések a munkanélküliségi rátát illetően 2024 decemberére, a foglalkoztatás, a teljes, illetve átlagos ledolgozott óraszám, valamint az egy ledolgozott órára eső termelékenység tekintetében pedig 2024 negyedik negyedévére vonatkoznak.

1.3 Az euroövezet költségvetési irányvonalának szigorítása

Az euroövezet költségvetési irányvonala valószínűsíthetően szigorodott, ami az energiaválságra és a magas inflációra válaszul meghozott állami támogatási intézkedések kivezetését tükrözi

Az euroövezet államháztartási hiánya 2024-ben valószínűsíthetően tovább zsugorodott, valamivel a GDP 3 %-ában meghatározott küszöbérték fölé (1.6. ábra), szemben a 2023. évi 3,6 %-kal. Ez főként a költségvetési irányvonal 2024-es szigorítását tükrözi, amely a 2022-23-as években a háztartások és a vállalatok magas energiaárak és az infláció miatti kompenzálása céljából bevezetett kormányzati intézkedések fokozatos kivezetésének tulajdonítható.[3] Ugyanakkor az államadóssággal kapcsolatos magasabb kamatkiadások – különösen a magas adóssággal rendelkező országokban – valószínűleg negatívan járultak hozzá a költségvetési egyenleghez.[4]

Az euroövezet GDP-arányos adósságrátája 2024-ben valószínűleg kis mértékben, csaknem 88 %-ra nőtt a már eleve magas 2023-as 87,4 %-os értékhez képest, és így jóval a 2019. évi, a válság előtti 83,6 %-os szint felett maradt (1.6. ábra). A növekedés elsődleges okai valószínűsíthetően az elsődleges hiány és a pozitív hiány-adósság közötti korrekció voltak.

1.6. ábra

Az euroövezet költségvetési egyenlege és államháztartási adóssága

(a GDP százalékában; fiskális politikai irányultság: a potenciális GDP-re vonatkozó százalékpontok)

Források: Eurostat, Az eurorendszer szakértőinek az euroövezetre vonatkozó makrogazdasági prognózisai, 2024. december és az EKB számításai.

Megjegyzés: Az a) diagram szerint bevételi oldalon a fiskális politikai irányultság mértékét 2021-től kezdődően nettósítottuk az NGEU Helyreállítási és Rezilienciaépítési Eszköze keretében nyújtott támogatásokkal, mivel ezeknek a bevételeknek nincs makrogazdasági szigorító hatása.

A stratégiai közjavak hozzájárulnak az európai gazdaság ellenálló képességének erősítéséhez

2024 végén megfogalmazott előrejelzések azt jósolták, hogy a költségvetési irányvonal 2025-ben tovább szigorodik, bár a korábbi éveknél lassabb ütemben. Ezeket a fiskális kilátásokat azonban nagyfokú bizonytalanság övezte. A politikai kockázatok az euroövezet nagy országainak költségvetési tervei, valamint az új amerikai kormány jövőbeli döntései és az európai válaszok miatt merültek fel. Ezek a kockázatok a népesség elöregedéséből eredő hosszú távú költségvetési nyomáson felül jelentkeztek. A költségvetési politikával szemben egyre inkább elvárás, hogy biztosítania kell a stratégiai közjavakat az európai gazdaság ellenálló képességének megerősítése érdekében, a zöld és a digitális átmenet terén elért eredmények, valamint a gazdasági biztonság és a védelem növelése révén. A zöld és a digitális átálláshoz az NGEU-program 2026 végéig, azaz a program lejártáig jelentős mértékben hozzájárul (lásd az 1. keretes írást).

A megreformált uniós gazdaságirányítási keret 2024. április 30-án lépett hatályba. A keretrendszer az adósság fenntarthatóságára összpontosít, és célja a rendezett és fenntartható államháztartás biztosítása, miközben ösztönzi a strukturális reformokat és a beruházásokat.[5] Az új keretrendszer központi eleme az országok középtávú költségvetési és strukturális terveinek közzététele. Ezek a tervek felvázolják a nettó kiadások növekedési pályáját, valamint az alapul szolgáló makrogazdasági feltételezéseket, továbbá azokban az országokban, ahol az átállási szakaszt négyről hét évre kívánják kiterjeszteni, azon tervezett költségvetési-strukturális intézkedéseket, amelyek lehetővé teszik a számukra, hogy középtávon valószínűsíthetően csökkenő pályára állítsák adósságarányukat.

Az Európai Bizottság az őszi csomag november 26-i és december 18-i közzétételével elindította az új gazdaságirányítási keretrendszer első végrehajtási ciklusát. A csomag tartalmazza az egyes országok középtávú költségvetési és strukturális terveinek értékelését, valamint a 2025-re vonatkozó költségvetési tervezeteket. Az Európai Bizottság megállapította, hogy az euroövezet országai által benyújtott 16 középtávú költségvetési és strukturális tervből 15 megfelelt az új keretrendszer követelményeinek. Az ajánlott költségvetési kiigazítási időszakot négy euroövezeti ország (Spanyolország, Franciaország, Olaszország és Finnország) kérésére négyről hét évre terjesztették ki. A kiterjesztést egy sor beruházási és reformkötelezettségvállalás támasztja alá, amelyek célja többek között a fenntartható és inkluzív növekedéshez és a rugalmassághoz való hozzájárulás, valamint a költségvetési fenntarthatóság támogatása.[6]

A többéves nettó kiadási ütemterv a fő felügyeleti mutató az új gazdaságirányítási keretrendszerben.

Az Európai Bizottság ajánlását követően az ECOFIN Tanács 2024 júliusában úgy döntött, hogy túlzott hiány esetén követendő eljárást indít öt euroövezeti ország, nevezetesen Belgium, Franciaország, Olaszország, Málta és Szlovákia ellen. A túlzott hiány kiigazítása érdekében a Bizottság a meglévő középtávú költségvetési és strukturális tervekkel összhangban álló többéves nettó kiadási ütemtervet javasolt. A többéves nettó kiadási ütemterv lett az új gazdaságirányítási keretrendszer fő felügyeleti mutatója.

A felülvizsgált gazdaságirányítási keretének teljes körű, átlátható módon történő és késedelem nélküli végrehajtása segíteni fogja a kormányokat abban, hogy tartósan csökkentsék a költségvetési hiányt és az adósságrátát.

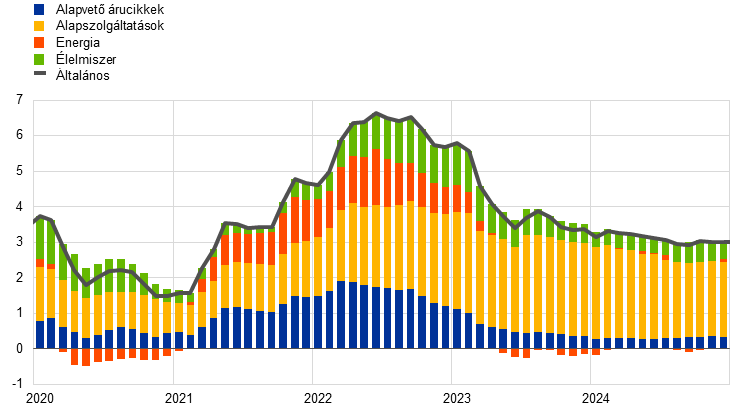

1.4 A fogyasztóiár-index alapján mért infláció tovább csökkent a célérték irányában.

A fogyasztóiár-index alapján mért infláció a 2023. decemberi 2,9 %-ról 2024 decemberére 2,4 %-ra csökkent, és ezzel közelebb került a célértékhez.

Az euroövezetben a harmonizált fogyasztóiár-indexszel (HICP) mért infláció 2024-ben továbbra is megmaradt a dezinflációs pályán. Decemberben 2,4 % volt, 0,5 százalékponttal alacsonyabb, mint egy évvel korábban (1.7. ábra). Míg 2023-ban a dezinflációs folyamatot elsősorban a korábbi kínálati sokkok feloldása okozta, addig 2024-ben növekvő mértékben tükrözte a szigorodó monetáris politika transzmisszióját. A világjárványra és az energiaár-sokkokra válaszul bevezetett állami támogatási intézkedések fokozatos megszüntetése az aggregált kereslet csökkentése révén támogatta a dezinflációt. Ugyanakkor hátráltatta is a dezinflációs folyamatot, mivel az intézkedéseket az infláció megfékezésére tervezték. Ebben az összefüggésben a HICP-infláció év közbeni ingadozásainak nagy részét az energiainfláció okozta, beleértve az év végi fellendülést is. A további dezinflációhoz elsősorban a nem energia-termékek árainak alakulása járult hozzá, mivel a HICP élelmiszer- és nem energia ipari termékek (NEIG) összetevője egyaránt alacsonyabb inflációs rátát mutatott 2024 decemberében, 3,5 százalékponttal, illetve 2,0 százalékponttal alacsonyabbat, mint 2023 decemberében. A NEIG esetében a ráták a járvány előtti hosszabb távú átlagos 0,6 %-os rátához közeli szintet értek el (1999 és 2019 között mérve). E két komponens csökkenése a korábbi költségsokkokból eredő inflációs nyomás fokozatos enyhülését és az általánosan kedvezőbb nemzetközi árképzési környezetet tükrözte. Ezzel szemben a HICP szolgáltatási összetevője egész évben viszonylag stabilan 4,0 % körül mozgott. Ez a tartósság a bérnyomás viszonylag erős hatását tükrözte számos szolgáltatási tétel esetében, valamint a „később reagáló” tételek (pl. biztosítás, lakásbérleti díjak stb.) hatását, amelyeknek az árai időben késve követték le a korábbi kivételes inflációs sokkokat.

1.7. ábra

Az általános (fogyasztóiár-index alapján mért) infláció és fő összetevői

(éves százalékos változások; hozzájárulások százalékpontban)

Források: Az Eurostat és az EKB számításai.

Megjegyzés: A legutolsó adatok 2024 decemberére vonatkoznak.

Az energiainfláció az év nagy részében negatív tartományban mozgott, míg az élelmiszer-infláció jelentősen csökkent.

Az energiainfláció 2024-ben átlagosan valamivel alacsonyabb volt, mint 2023-ban, és az év nagy részében negatív tartományban maradt. Az év eleji negatív éves energiainflációs ráták elsősorban a gáz- és villamosenergia-árak alakulásához voltak köthetők, míg az augusztustól kezdődő időszakban a szállítási üzemanyagárak okozták azokat. A nagykereskedelmi energiapiacok volatilitása, amely olyan eseményekhez kapcsolódik, mint Oroszország Ukrajna elleni háborúja, valamint az előző év fejleményeiből eredő bázishatások, hozzájárult a 2024-es energiaárak inflációjának egyenetlen alakulásához. Az élelmiszer-infláció erőteljesen hozzájárult a dezinflációhoz, különösen az év első hónapjaiban bekövetkezett erőteljes csökkenésnek köszönhetően, amikor a feldolgozott és különösen a feldolgozatlan élelmiszerek árának éves növekedési üteme egyaránt csökkent. Ez összefüggött a korábbi energia- és élelmiszerárak megugrásából eredő inflációs nyomás fokozatos csökkenésével.[7] Ezt követően az élelmiszer-infláció némi ingadozást mutatott, amelynek jelentős részben a feldolgozatlan élelmiszerek, különösen a zöldségek árának ingadozását tükrözte, ami valószínűleg a kedvezőtlen időjárási körülményekkel függött össze.

Az év első felében jelentősen csökkentek az alapvető inflációs mutatók, majd a második félévben nagyjából horizontális mozgást mutattak.

Az alapvető inflációs mutatók célja az infláció tartós vagy közös összetevőjének megragadása, ami azt jelzi, hogy az átmeneti tényezők megszűnését követően középtávon várhatóan hol fog elhelyezkedni az infláció. Mivel azonban ezeket a mutatókat a múltbeli nagy kínálati sokkok felfelé húzták, várható volt, hogy az általános dezinflációs folyamat során ezek mérséklődnek.[8] A maginfláció – amelyet az energia és az élelmiszerek volatilis összetevői nélküli HICP-inflációval mérnek – a 2023. decemberi 3,4 %-ról 2024 áprilisára 2,7 %-ra csökkent, és ezt követően nagyjából horizontálisan mozgott. 2024 decemberében ugyancsak 2,7 % volt. A maginfláció csökkenése 2024 elején a NEIG-infláció csökkenését tükrözte, míg a szolgáltatások inflációja az év során nagyjából változatlan maradt, 4,0 % körül mozgott. A szolgáltatások inflációja általában hosszabb ideig tart, mint az infláció más összetevői esetében, mivel számos szolgáltatási tétel késleltetve reagál az általános inflációs sokkokra (pl. lakásbérleti díjak, biztosítás, valamint egészségügyi és oktatási szolgáltatások). A szolgáltatások inflációjának fennmaradása 2024-ben a bérek magas szintű növekedéséhez is kapcsolódik, amelyek a szolgáltatási ágazatban a költségek nagyobb hányadát teszik ki, mint a feldolgozóiparban. Az év során az egyéb alapvető inflációs mutatók – bár némi ingadozással, de még inkább az év első felében – szintén csökkentek. Összességében ezek a visszaesések a korábbi kínálati sokkhatások halványuló hatását, valamint a továbbra is szigorú monetáris politika közepette fennálló gyengébb keresletet tükrözik. Ez utóbbi révén az áruk dezinflációja könnyebben érthető, mint a szolgáltatásoké, mivel a monetáris politikára érzékenynek minősülő tételek nagyobb súllyal vannak jelen az áruk között, mint a szolgáltatások kategóriájában.[9]

A belföldi árnyomás csökkent a mérséklődő bérnövekedés és a profitok által biztosított puffer eredményeként

A GDP-deflátor növekedésével mért belföldi árnyomás 2024-ben a 2023-as 5,9 %-ról 2,9 %-ra csökkent. Ez mind a fajlagos munkaerőköltségekből, mind a fajlagos nyereségből származó alacsonyabb hozzájárulást tükrözte (1.8. ábra). A fajlagos nyereség hozzájárulása csökkent, mivel a nyereség egyre inkább pufferelte a fajlagos munkaerőköltségekből eredő, még mindig emelkedő nyomást.[10] Ugyanakkor ezek a nyomások mérséklődtek az egy alkalmazottra jutó jövedelemben mért bérnövekedés csökkenése és a munkatermelékenység növekedésének bizonyos fokú erősödése következtében. Az egy alkalmazottra jutó javadalmazás éves növekedése a 2023. évi 5,3 %-ról 2024-ben 4,5 %-ra csökkent, de továbbra is jelentősen meghaladta a járvány előtti átlagot (2,2 %), ami a munkaerőpiacok folyamatos feszességét és az inflációs kompenzációra nehezedő nyomást tükrözi. Az egy alkalmazottra jutó kompenzáció növekedésének mérséklődése a „wage drift” gyorsabb reakcióját tükrözte a kialkudott bérek növekedéséhez képest.[11] Ez többek között annak valószínűségét tükrözte, hogy az inflációt kompenzáló kiigazítások a „wage drift” részeként való kezelés helyett beépítésre kerültek a kialkudott bérekbe. 2024 végére az euroövezet reálbérszintje nagyjából visszatért az inflációs hullám előtti szintre.

1.8. ábra

A GDP-deflátor és összetétele

(éves százalékos változások; hozzájárulások százalékpontban)

Források: Az Eurostat és az EKB számításai.

Megjegyzések: A legutolsó adatok 2024 negyedik negyedévére vonatkoznak.

A munkatermelékenység alakulása fordítva látható az ábrán, mivel a munkatermelékenység növekedésének emelkedése (csökkenése) csökkenti (növeli) a belföldi árnyomást.

A hosszabb távú inflációs várakozások továbbra is az EKB 2 %-os célja körül rögzültek.

Az EKB szakmai előrejelzők körében végzett felmérésében bemutatott hosszabb távú inflációs várakozások a 2023 végi 2,1 %-ról a 2024 első negyedévében közzétett felmérésben szereplő 2,0 %-ra csökkentek, és az év további részében is a jól rögzített szinten maradtak (1.9. ábra). További, például az EKB monetáris elemzők felméréséből és a Consensus Economicstól származó felmérési adatok is arra utaltak, hogy a hosszabb távú inflációs várakozások összhangban vannak az EKB 2 %-os céljával. A restriktív monetáris politika nemcsak a kereslet visszafogásával, hanem a hosszabb távú inflációs várakozások tartós rögzítése révén is támogatta a dezinflációt, ezáltal csökkentve a másodlagos hatások kockázatát. Az inflációs kompenzáció hosszú távú piaci alapú mutatói (az öt év múlva várható ötéves, inflációhoz kötött swapkamatláb (ILS)) az év során némileg nagyobb volatilitást mutattak, de az év vége felé megközelítették a 2 % körüli értéket. Az év során megfigyelhető volatilitás valószínűleg az inflációs kockázati felárak változásainak volt tulajdonítható, mivel a becsült valódi inflációs várakozások viszonylag stabilan 2 % körül alakultak. A fogyasztói oldalon a három évre előre irányadó inflációs várakozások mediánja az év második negyedévétől októberig csökkent, amikor is 2,1 %-ot ért el, ami a legalacsonyabb szint 2022 februárja óta, amikor Oroszország megszállta Ukrajnát. Ezt követően azonban a várakozások az év hátralévő részében a magasabb infláció és a fokozott bizonytalanság miatt e szint fölé emelkedtek, bár az év elejéhez képest alacsonyabbak maradtak.[12]

1.9. ábra

Az inflációs várakozások felmérésen és a piacon alapuló mutatói

(éves százalékos változások)

Források: LSEG, EKB (Fogyasztói várakozásokról szóló felmérés (CES), Szakmai előrejelzőkről szóló felmérés (SPF)) és az EKB számításai.

Megjegyzések: Az öt év múlva várható ötéves, inflációhoz kötött swapkamatlábat (5y5y ILS-kamatláb) havi gyakorisággal jelentik. A 2024 negyedik negyedévére vonatkozó szakmai előrejelzői felmérést (SPF) 2024. október 1. és 3. között végezték el. A 2024 harmadik és negyedik negyedévére vonatkozó SPF-fordulókban a hosszabb távú várakozások 2029-re vonatkoztak; a 2024 első és második negyedévére vonatkozó fordulókban 2028-ra vonatkoztak. A CES legutóbbi megfigyelése 2024 decemberére vonatkozik.

1.5 A finanszírozási feltételek fokozatosan enyhültek, de továbbra is szigorúak maradtak

A hazai és globális tényezők hatására emelkedtek az államkötvények hozamai

Mivel az inflációs nyomás 2024 folyamán fokozatosan mérséklődött (lásd az 1.4. szakaszt), az EKB mérsékelte a monetáris politika korlátozásának mértékét azáltal, hogy júniustól csökkentette az irányadó kamatlábakat (lásd a 2.1. szakaszt). 2024 első felében az egynapos indexált swap (OIS) tízéves – kockázatmentes – kamatlába fokozatosan, mintegy 50 bázisponttal emelkedett, és nyáron érte el az éves csúcsot. Ezt követően a pénzpiaci kamatlábvárakozások csökkenése és az alacsonyabb futamidős felárak miatt a tízéves OIS-kamatláb fokozatosan csökkent – 2024 decemberében átlagosan 2,2 %-ot ért el (1.10. ábra), ami mintegy 20 bázisponttal kevesebb, mint a 2023. decemberi átlag. A hosszú lejáratú államkötvények hozamai általában magasabb szinten zárták a 2024-es évet az év elejéhez képest. Franciaországban az állampapírhozamok jelentősen magasabbak voltak, mint egy évvel korábban, az ország fiskális kilátásaival és a politikai fejleményekkel kapcsolatos fokozott bizonytalanság miatt. A hosszú lejáratú állampapírhozamok és a megfelelő kockázatmentes kamatlábak közötti különbözet az év utolsó negyedévében általában nőtt, ami a fedezethiány enyhülésével kapcsolatos a (várhatóan) magasabb államadósság-kibocsátás és az eurorendszer mérlegének csökkentése közepette. Olaszországban a különbözetek csökkenése, amely a kedvezőbb hitelminősítési kilátásoknak is köszönhető, hozzájárult a hosszú lejáratú kötvényhozamok 2024-es csökkenéséhez. 2024 decemberében a tízéves névleges államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga átlagosan az egy évvel korábbival azonos szinten (2,7 %) maradt.

1.10. ábra

Hosszú távú kamatlábak, valamint hitelfelvételi költségek cégeknek és háztartások számára lakásvásárlás céljára

(százalék/év)

Források: Bloomberg, LSEG és az EKB számításai.

Megjegyzések: Havi adatok. Az euroövezeti tízéves államkötvényhozam egy GDP-vel súlyozott átlag. A hitelfelvételi költség mutatóinak kiszámítása a rövid távú és hosszú távú banki hitelkamatlábak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik. A legutolsó adatok 2024 decemberére vonatkoznak.

A részvénypiacokat támogatták a csökkenő kockázati felárak és kamatlábak

2024-ben a részvényárfolyamok mind a nem pénzügyi, mind pedig – különösen – a pénzügyi szektorban emelkedtek. Ez utóbbit a bankszektor vezette, amely magas nyereségességből profitált. Az euroövezeti nem pénzügyi vállalati és banki részvényárfolyamok átfogó indexei 2024 végén mintegy 3 %-kal, illetve 21 %-kal haladták meg 2023 végi szintjeiket. A részvények kockázati felárának csökkenése, a jobb rövid távú nyereségvárakozások, a magasabb osztalékok és az alacsonyabb hosszú távú kockázatmentes kamatlábak támogatták a részvényárakat. A vállalati kötvényhozamok mind a befektetésre ajánlott, mind a magas hozamú szegmensben csökkentek, és 2024. december végén alacsonyabb szinten álltak, mint egy évvel korábban, ami az alacsonyabb kockázatmentes kamatlábaknak és a felárak csökkenésének tudható be.

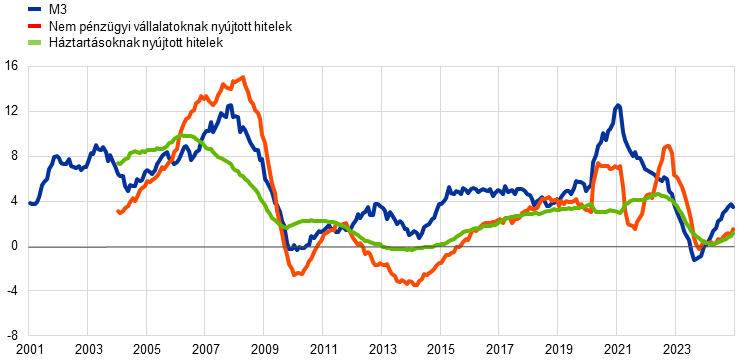

A szélesebb értelemben vett pénzmennyiség és a banki közvetítés tükrözte a monetáris politika korlátozása mértékének mérséklődését

A bankbetétek szintjének csökkenése 2024 vége felé megállt és kezdett helyreállni, a szélesebb értelemben vett pénzmennyiség (M3) pedig a monetáris politika korlátozása mértékének mérséklődésével állt helyre. Az M3 éves változási üteme decemberben 3,4 % volt, szemben a 2023. decemberi nulla értékkel (1.11. ábra). Az élénkülést a nettó külföldi tőkebeáramlás okozta, ami a folyó fizetési mérleg jelentős többletét tükrözte, amely a gyenge importból és az euroövezeti kötvények iránti külföldi érdeklődésből fakadt, vonzó hozamok mellett. Ezek a beáramlások nagyjából ellensúlyozták az eurorendszer mérlegének csökkentéséből eredő likviditáselvonást. A célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatának keretében felvett pénzeszközök (az év végére teljes egészében való) visszafizetése és az eurorendszer eszközállományának csökkenése miatt a bankok továbbra is a drágább piaci finanszírozási forrásokhoz fordultak. A bankok finanszírozási költségei mindazonáltal a 2023-as csúcsszintekhez képest fokozatosan, bár az irányadó kamatlábaknál kisebb mértékben csökkentek. A banki mérlegek összességében stabilak és egészségesek maradtak.

A banki hitelkamatok csökkentek a vállalatok és a háztartások esetében, a finanszírozási feltételek azonban továbbra is szigorúak maradtak

Az euroövezeten belül a finanszírozási feltételek 2024-ben is korlátozóak maradtak, annak ellenére, hogy az EKB irányadó kamatlábainak csökkentése némileg enyhítette a monetáris szigorítás mértékét. A vállalatok és a háztartások hitelfelvételének nominális költségei kis mértékben csökkentek, miután 2023-ban csaknem 15 éve a legmagasabb szintet érték el. A nem pénzügyi vállalatoknak nyújtott hitelek összetett banki hitelkamatlába decemberben 4,4 % volt, ami mintegy 90 bázisponttal alacsonyabb a 2023. év végi szinthez képest, a háztartásoknak nyújtott lakásvásárlási hitelek megfelelő kamatlába pedig mintegy 60 bázisponttal 3,4 %-ra csökkent (1.10. ábra). A monetáris politika szigorítási szakaszában a vállalatokra és a háztartásokra vonatkozó kamatlábak között kialakult jelentős különbség így csak kis mértékben csökkent. A hitelkamatlábak országok közötti eltérése továbbra is visszafogott maradt, ami annak a jele, hogy az EKB monetáris politikája általánosságban az egész euroövezetben zökkenőmentesen érvényesül.

A vállalatoknak és a háztartásoknak nyújtott banki hitelek továbbra is gyengék maradtak, azonban a fellendülés jeleit mutatták

A vállalatoknak és a háztartásoknak nyújtott banki hitelezés a továbbra is szigorú hitelfeltételek és a gyenge aggregált kereslet miatt gyenge maradt (1.11. ábra), ugyanakkor 2024 második felében a fellendülés jeleit mutatta. Amint azt az euroövezeti banki hitelezési felmérés jelezte, a bankok a vállalkozások felé érvényesített hitelstandardjai (azaz a belső iránymutatások vagy hitel-jóváhagyási kritériumok) szigorúbbá váltak 2024 negyedik negyedévében azt követően, hogy az előző negyedévek folyamán nagyjából stabilizálódtak. A vállalkozások finanszírozáshoz való hozzáféréséről szóló felmérés szerint a bankhitelek hozzáférhetősége csak átmenetileg javult, majd a negyedik negyedévben romlott a mutató. A cégeknek nyújtott bankhitelek éves növekedési üteme decemberben 1,7 % volt. Összességében a vállalati adósságfinanszírozás gyenge maradt, és a vállalatok külső finanszírozásának nettó áramlása jelentősen elmaradt a hosszabb távú dinamikától, annak ellenére, hogy a tőzsdén jegyzett részvények kibocsátása és értékelése élénkülést mutatott (1.12. ábra). A háztartásoknak nyújtott hiteleket illetően a banki hitelek éves növekedési ütemének fokozatos helyreállása és decemberben 1,1 %-ra történő emelkedése elsősorban a jelzáloghiteleknek volt köszönhető. Ez összhangban volt a hitelminőségi követelmények általános enyhülésével az év folyamán és a hitelkereslet a banki hitelezési felmérésben 2024 második félévében jelzett erőteljes élénkülésével, valamint a lakásvásárlási szándékok a fogyasztói várakozásokról szóló felmérésben jelzett stabilitásával az év folyamán. Ugyanakkor az év végére a felmérésben a hitelhez jutás romlásáról beszámoló háztartások aránya még mindig meghaladta a javulásról beszámoló háztartások arányát, emellett a fogyasztási hitelek tartós igénybevétele az alacsonyabb jövedelmű háztartások körében koncentrálódott. Ezen túlmenően a bankok 2024. folyamán a fogyasztási hitelekre vonatkozó hitelminőségi követelmények szigorodásáról számoltak be.

1.11. ábra

Az M3 növekedése, valamint a cégeknek és háztartásoknak nyújtott hitelek növekedése

(éves százalékos változások)

Forrás: EKB.

Megjegyzések: A cégek a nem pénzügyi vállalatokat jelentik. A legutolsó adatok 2024 decemberére vonatkoznak.

1.12. ábra

Cégek nettó külső forrásbevonása

(éves állományváltozások milliárd euróban)

Források: EKB és Eurostat.

Megjegyzések: A cégek a nem pénzügyi vállalatokat jelentik. MPI: monetáris pénzügyi intézmény. A „nem MPI-ktől és a külföldtől kapott hitelek” kategóriában az egyéb pénzügyi közvetítők, a nyugdíjalapok és a biztosítótársaságok tartoznak a nem monetáris pénzügyi intézmények közé. Az „MPI-hitelek”, valamint a „nem MPI-ktől és a külföldtől kapott hitelek” hitelértékesítésekkel és értékpapírosítással kiigazítva. Az „Egyéb” az összes és az ábrán megtalálható eszközök különbsége, és főként tulajdonosi hitelekből és kereskedelmi hitelekből áll. A legutolsó adatok 2024 harmadik negyedévére vonatkoznak. A 2024-es éves állományváltozás a 2023 negyedik negyedévétől 2024 harmadik negyedévéig terjedő időszak állományváltozásainak négy negyedévi összegeként kerül kiszámításra. Az euroövezet negyedéves ágazati számláit ötévente jelentős felülvizsgálatnak vetik alá; a legutóbbi felülvizsgálatra 2024-ben került sor, ami megmagyarázza, hogy egyes évek adatai miért térnek el jelentősen az előző éves jelentésben használt adatoktól.

1. keretes írás

A COVID-19 világjárvány tartós hatása és a termelékenység növekedésére ható strukturális tendenciák

Az euroövezet átalakulási időszakon megy keresztül, amelyet gazdasági sokkok és mélyreható strukturális változások jellemeznek, és amely közép- és hosszú távon hatással van a termelékenység növekedésére. Az elmúlt években zavarok és folyamatban lévő strukturális változások egyedülálló keveréke hatott az euroövezetre, amelyek összetett és bizonytalan módon befolyásolják a termelékenység növekedését. A COVID-19 világjárvány, a gyors digitális átmenet, valamint a zöld és a demográfiai átmenet a termelékenység közép- és hosszú távú kilátásait befolyásoló kulcsfontosságú tényezők. Ezen elemek mindegyike különböző mechanizmusokat léptet életbe, amelyeken keresztül befolyást gyakorolnak a termelékenységre, és kölcsönhatásaik tovább bonyolítják a gazdasági környezetet. Ez a keretes írás ezeket a dinamikákat és a termelékenység növekedésére gyakorolt hatásukat vizsgálja. A Központi Bankok Európai Rendszerének (KBER) szakértői csoportja által a termelékenységgel kapcsolatban a közelmúltban végzett munkán alapul.[13]

A világjárvány tartós hatása a termelékenység növekedésére

A világjárvány széles körben zavarokat okozott az egyes országokban, ágazatokban és vállalatoknál, és különböző módon befolyásolta a termelékenység növekedését. A válság széles körű kiterjedése, valamint az olyan intézkedések, mint a lezárások, a megváltozott munkavégzési és fogyasztási szokások, továbbá a vállalatoknak és háztartásoknak nyújtott széles körű szakpolitikai támogatás eltérést jelentett a korábbi gazdasági visszaesésektől.

A politikai válaszlépések megakadályozták a széles körű csődök bekövetkezését, de gyengítették az erőforrások termelékenységet növelő átcsoportosítását. A rendelkezésre álló adatok azt mutatják, hogy a válság következtében az alacsony termelékenységű cégek jelentősen nagyobb mértékben zsugorodtak, mint azok, amelyek termelékenysége magasabb volt, vagy nagyobb valószínűséggel léptek ki egy piacról, mint nagy termelékenységű társaik, ami rövid távon elősegítette az erőforrások átcsoportosítását (A. ábra). Ez a hatás azonban kevésbé volt kifejezett, mint a korábbi válságok esetében, ami a cégek piacról való kilépését és zsugorodását megakadályozó átfogó szakpolitikai támogatásnak köszönhető. A KBER szakértői csoportjának elemzése azt mutatja, hogy a támogatások vállalatok részére való odaítélése az idők során egyre torzítóbb hatásúvá vált, annak ellenére, hogy a jogosultsági feltételek változatlanok maradtak.

A világjárvány felgyorsította a digitalizációs folyamatot, megváltoztatta a fogyasztói magatartást, és hatással volt a betegszabadságra és az iskolai végzettségre, ami hosszú távú hatásokkal járhat. A digitális gazdaság elmélyülése, beleértve a távmunka fokozódó alkalmazását, amelyet az NGEU-programhoz hasonló kezdeményezések támogatnak, ígéretes kilátásokat kínál. Ugyanakkor a világjárványnak hosszú távú hatásai voltak a munkaerőre, és annak a termelékenység növekedésére gyakorolt hosszú távú következményeit egyelőre nem lehetséges teljes mértékben számszerűsíteni.

A) ábra

Az egy adott ágazatból kilépett cégek termelékenységének megoszlása az ugyanabban az ágazatban 2020-ban fennmaradó cégekhez képest

(sűrűség)

Forrás: A szerzők számításai az Orbis-iBACH vállalati szintű adatai alapján.

Megjegyzések: Az adatsor Belgiumra, Németországra, Spanyolországra, Franciaországra, Olaszországra és Portugáliára vonatkozik. A munkatermelékenységet az egy foglalkoztatottra jutó reál hozzáadott értékként határozzák meg.

Digitális átállás és termelékenységnövekedés

A digitális technológiák a feladatok kiegészítésével és a nem alapvető tevékenységek kiszervezésének lehetővé tételével növelhetik a munkavállalók hatékonyságát. A digitalizáció emellett növeli a piaci versenyképességet, lehetővé teszi a nagy mennyiségű fizikai erőforrások igénybe vétele nélküli növekedést, és az e-kereskedelem révén szélesíti a piacra jutási lehetőségeket. Az olyan országokból származó vállalati szintű adatok, mint Franciaország és Ausztria, azt mutatják, hogy a digitális technológiákba történő beruházások tartós termelékenységnövekedést eredményezhetnek, bár csupán egy kezdeti alkalmazkodási időszakot követően és átlagosan viszonylag kis mértékben.

A digitalizációból származó termelékenységnövekedés igen heterogén képet mutat az egyes ágazatokban és a vállalatoknál. Míg a digitális beruházások átlagos hatása csekély mértékű, a digitalizáció előnyeit élvező ágazatokban az átlagosnál 17-szer nagyobb mértékű hatás tapasztalható. Ezenkívül csak a cégek mintegy 30 %-ának – jellemzően a legtermékenyebbeknek – sikerül innovatív és gyökeres változást hozó módon felhasználnia az új digitális technológiákat saját termelékenységének növelésére, mivel ők rendelkeznek a szükséges készségekkel és kiegészítő immateriális javakkal (B ábra). Ami az aggregált hatásokat illeti, a digitalizációval kapcsolatos hatékonyságnövekedés jelentősen fokozta a munkatermelékenység növekedését, amint azt a szimulációk is bizonyítják, amelyek azt mutatják, hogy e növekedések nélkül a termelékenység növekedése olyan országokban, mint Németország és Franciaország, lényegesen alacsonyabb lett volna.

A zöld átmenet hatása a termelékenység növekedésére

Az üvegházhatást okozó gázok (ÜHG-kibocsátás) csökkentésének sürgős szükségessége olyan szakpolitikák végrehajtásához vezetett, amelyek az alacsony szén-dioxid-kibocsátású megoldások bevezetését ösztönzik, és ez hatással lehet az összesített termelékenység növekedésére. A zöld átmenet két fő csatornán keresztül befolyásolja a termelékenységet: ezek a zöld innovációba való beruházás és az erőforrások átcsoportosítása. Az üvegházhatásúgáz-kibocsátás csökkentésének szükségessége arra ösztönzi a cégeket, hogy újítsanak és hatékonyabb, fenntarthatóbb gyakorlatokat integráljanak működésükbe. Eközben a gazdaság a környezetbarátabb ágazatok felé mozdul el, a munkaerőt és a tőkét átirányítva a környezetszennyező iparágakból és cégektől. Ez az átcsoportosítás növelheti az általános termelékenységet, ha az erőforrásokat hatékonyabb felhasználási módok felé irányítják át.

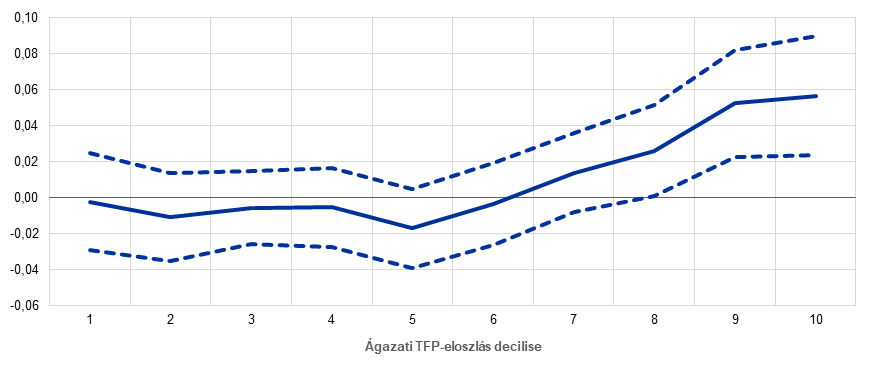

B) ábra

A digitalizáció becsült hatása a TFP (teljes tényezőtermelékenység) növekedésére a különböző TFP kiindulási szintekkel rendelkező vállalatok esetében

(százalékpont)

Forrás: Anderton, R., Botelho, V. és Reimers, P., „Digitalisation and productivity: gamechanger or sideshow?” [Digitalizáció és termelékenység: a nagy újítás vagy mellékvágány?], EKB-füzetek, 2794. sz., EKB, 2023 március.

Megjegyzések: Az ábra a digitalizációnak a vállalatok TFP (teljes tényezőtermelékenység)-növekedésére gyakorolt ágazatspecifikus hatását mutatja aszerint, hogy a vállalat milyen pozíciót foglal el a TFP-eloszlásban (1 a TFP-eloszlás legalacsonyabb decilisét, 10 pedig a legmagasabbat jelenti).

Empirikus bizonyítékok arra engednek következtetni, hogy a szigorú környezetvédelmi politikák hosszú távon fellendíthetik a zöld innovációt, de rövid távon károsan hathatnak a teljes tényezőtermelékenység (TFP) növekedésére. A szakértői csoport elemzése azt mutatja, hogy az alacsony szén-dioxid-kibocsátású gazdaságra való áttéréshez olyan szakpolitikai kombinációra van szükség, amely a szén-dioxid-adó, a szabályozás és a zöld technológiák támogatását ötvözi. Az átállás azonban rövid távon költséges lesz, amíg a vállalatok e téren a körülményekhez alkalmazkodnak, ami negatív hatással lesz a TFP növekedésére, különösen a kisebb szennyező vállalatok esetében, mivel korlátozottan férnek hozzá a finanszírozáshoz. A környezetvédelmi politikák mindazonáltal ösztönzik a zöld innovációt, amint azt a környezetszennyező cégek által benyújtott zöld technológiai szabadalmak számának jelentős növekedése mutatja. A zöld innováció növekedése hosszú távon valószínűleg magasabb termelékenységnövekedést fog eredményezni.

Az átmeneti politikák által kiváltott erőforrás-átcsoportosítás termelékenységre gyakorolt hatása ágazatonként eltérő. Adott ágazati termelékenységi szintek mellett az ágazatok közötti átcsoportosítás következtében automatikusan csökkenne a termelékenység, mivel a magas szén-dioxid-intenzitású ágazatok termelékenysége átlagosan magasabb. A vállalati szintű szén-dioxid-intenzitás és a munkatermelékenység a szűken meghatározott ágazatokon belül mindazonáltal nem feltétlenül korrelál egymással. Ennek megfelelően az erőforrások átcsoportosítása a nagy szén-dioxid-kibocsátású vállalatoktól az alacsony szén-dioxid-kibocsátású vállalatokhoz nem feltétlenül eredményez termelékenységnövekedést. Az EU kibocsátáskereskedelmi rendszeréből származó vállalati szintű információk azt mutatják, hogy az ágazatok többségében a leghatékonyabb szén-dioxid-kibocsátású vállalatok egyben a legtermékenyebbek is. Ez azt jelenti, hogy a jelenlegi vállalati szintű termelékenységi szintek mellett az erőforrások átcsoportosítása a környezetbarátabb vállalatok irányában a munkatermelékenység növekedését fogja eredményezni ezekben az ágazatokban, ha minden más tényező változatlan marad. Más ágazatokban, például a cellulóz-, a papír- és a vasfémiparban azonban éppen ennek ellenkezője igaz: és az átcsoportosítás termelékenységcsökkentő hatású lesz.

Záró megjegyzések

A közelmúltbeli sokkok és a jelenlegi strukturális tendenciák közötti kölcsönhatás összetett környezetet teremt a termelékenység közép- és hosszú távú növekedése szempontjából. A világjárvány, a digitális átállás és a zöld átállás mind egyedi kihívásokat és lehetőségeket jelentenek. Ahogy Mario Draghi nemrégiben közzétett jelentése is sugallja, a politikai döntéshozóknak kellő körültekintéssel kell eligazodniuk e dinamikában, hogy olyan környezetet teremtsenek, amely elősegíti a termelékenység fenntartható növekedését, kihasználva a digitális és zöld technológiák előnyeit, ugyanakkor mérsékelve a szakpolitikai beavatkozások esetleges torzító hatásait.[14] A világgazdaság fejlődésével párhuzamosan az euroövezet döntéshozóinak feltétlenül figyelembe kell venniük ezeket a kölcsönhatásokat annak érdekében, hogy hatékonyan alakíthassák és támogathassák a termelékenység jövőbeli növekedési pályáját.

2 A monetáris politika korlátozása mérséklődött, miközben továbbra is restriktív tartományban maradt

2024-ben a Kormányzótanács mérsékelte a monetáris politika korlátozásának mértékét, mivel az infláció tartósan megközelíteni látszott a 2 %-os célértéket, és az euroövezet gazdasága lassú növekedéssel szembesült (lásd a 2.1. szakaszt). A kamatlábak az év első felében szinte végig változatlanok maradtak. A Kormányzótanács ezt követően júniusban és szeptemberben 25 bázisponttal csökkentette a betéti rendelkezésre állási kamatlábat, ami a kevésbé korlátozó monetáris politika irányába való elmozdulást jelezte. A Kormányzótanács továbbra is adatfüggő és ülésenként változó megközelítést fog alkalmazni a korlátozás megfelelő szintjének és időtartamának meghatározásakor. A harmadik negyedévben a gazdasági tevékenység továbbra is visszafogott növekedést mutatott, a stabilizálódás bizonyos jeleivel, amelyet a magasabb fogyasztás és a globális kereslet támogatott. A Kormányzótanács egyre jobban bízott az infláció fokozatos csökkenésében, ezért októberben és decemberben 25 bázisponttal tovább csökkentette a betéti rendelkezésre állási kamatlábat.

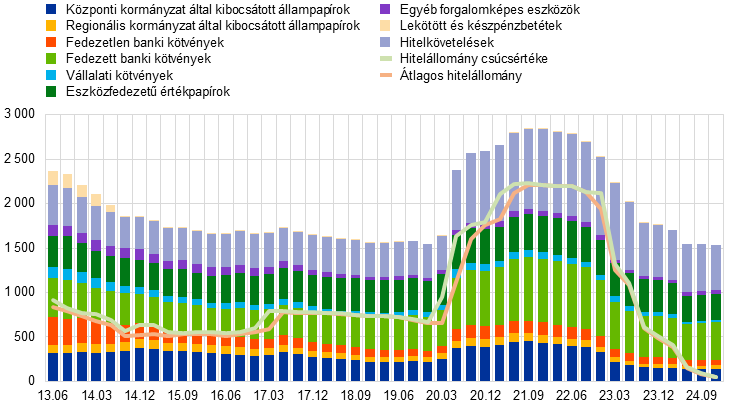

Az eurorendszer mérlege a 2022-ben megkezdett normalizálási folyamat részeként 2024-ben az év végére 0,5 billió euróval 6,4 billió euróra csökkent (lásd a 2.2. szakaszt). A csökkenés az előtörlesztésekből és a CHLRM III műveletek lejáratából és célzott hosszabb lejáratú refinanszírozási műveletek (CHLRM III), valamint az eszközvásárlási program (APP) portfólió, illetve bizonyos mértékig a pandémiás vészhelyzeti vásárlási program (PEPP) portfólió csökkenéséből eredt, ez utóbbi portfólió júliustól részleges újrabefektetésre állt át. A Kormányzótanács 2024 márciusában jóváhagyta a monetáris politika végrehajtása működési keretének módosításait (lásd a 2. keretes írást), és 2024 végén leállította a PEPP program keretében folytatott újrabefektetési tevékenységet.

2024-ben az eurorendszer a kockázathatékony szakpolitikai végrehajtás biztosítása érdekében továbbfejlesztette kockázatkezelési keretrendszerét. A magas irányadó kamatlábak miatt az EKB-nak negatív kamatbevételekből származó veszteségei keletkeztek, amelyeket a jövőbeni nyereséggel szemben írnak le (lásd a 2.3. szakaszt és az EKB 2024. évi éves beszámolóját). Az eurorendszer nettó kamatbevétele az elkövetkező években várhatóan ismét növekedni fog, ami erősíteni fogja a pénzügyi ellenállóképességét.

2.1 A monetáris politika korlátozása mértékének mérséklése

A Kormányzótanács januárban változatlanul hagyta a kamatlábakat, a kellően restriktív monetáris politika biztosítása érdekében

2024 januárjában a Kormányzótanács úgy értékelte, hogy a gazdaság a 2023-as év egészében tapasztalt stagnálást követően továbbra is gyenge. Az euroövezetben a gazdasági növekedés rövid távú kilátásait mérséklődő globális gazdasági tevékenység és kereskedelem, valamint a szűkös finanszírozási feltételek jellemezték, a kockázatok pedig a közel-keleti konfliktus és Oroszország Ukrajna elleni háborúja miatt megnövekedett geopolitikai feszültségekből eredtek. Néhány előretekintő felmérési mutató azonban a növekedés további élénkülésére utalt. A lassú növekedés ellenére a munkaerőpiac a munkanélküliségi ráta 2020 szeptemberében kezdődött, nagyrészt folyamatos csökkenését követően továbbra is erős maradt. Az infláció 2023 decemberében az energiaárak bázishatásának eredményeként emelkedett, és továbbra is magas, 2,9 %-os szinten maradt. Ugyanakkor az infláció alapját képező mérőszámok többsége tovább mérséklődött, mivel tovább gyengült a korábbi kínálati sokkok hatása, a szigorú monetáris politika hatása pedig mérsékelte a keresletet. A Kormányzótanács megerősítette korábbi álláspontját, amely szerint az EKB irányadó kamatlábai olyan szinteken vannak, amelyek kellően hosszú ideig fenntartva jelentősen hozzájárulnak ahhoz, hogy az infláció megfelelő időben visszatérjen a 2 %-os középtávú célértékhez. Ezért úgy döntött, hogy januári ülésén változatlanul, a 2023 szeptemberében meghatározott szinten tartja az irányadó kamatlábakat, és megerősítette, hogy az irányadó kamatlábakat a szükséges ideig kellően restriktív szinten fogja tartani.

A Kormányzótanács úgy döntött, hogy márciusban változatlanul hagyja a kamatlábakat...

Az EKB szakértői által készített márciusi makrogazdasági előrejelzések az infláció lefelé történő módosítását vonták maguk után, különösen 2024-re vonatkozóan, ami az energiaárak alacsonyabb inflációs hatásának köszönhető. Az infláció fokozatos csökkenésére utaltak az idő előrehaladásával az EKB célkitűzése felé. Februárban csökkent a fogyasztóiár-index alapján mért infláció, de a belföldi árnyomás továbbra is magas maradt – részben az erőteljes bérnövekedés és a csökkenő munkatermelékenység miatt. Az euroövezet gazdasága továbbra is gyenge maradt. A fogyasztói kiadások visszafogottnak, a beruházások lassulónak és az export csökkenőnek bizonyultak a lassuló külső kereslet és az euroövezeti cégek versenyképességének bizonyos mértékű csökkenése miatt. Az EKB munkatársai lefelé módosították rövid távú növekedési előrejelzéseiket. Továbbra is a gazdaság fellendülésével és idővel annak növekedésével számoltak, kezdetben a fogyasztás, később pedig a beruházások általi támogatás révén. Különösen a reáljövedelmek emelkedésére számítottak a csökkenő infláció és a növekvő bérek eredményeként. Bár a finanszírozási feltételek továbbra is korlátozóak maradtak, a korábbi kamatemelések keresletet visszafogó hatásának fokozatosan enyhülésére, és az export várható élénkülésére számítottak. A Kormányzótanács a továbbra is az adatokon alapuló megközelítése, valamint az inflációs kilátásokra, az alapinfláció dinamikájára és a monetáris politikai transzmisszió erejére összpontosító értékelése alapján márciusban úgy döntött, hogy az EKB mindhárom irányadó kamatlábát változatlanul hagyja.

A Kormányzótanács továbbá hangsúlyozta a tőkepiaci unió fejlesztésének fontosságát a növekedés stabilizálása érdekében, amikor az országok olyan helyi sokkokkal szembesülnek, amelyeket a monetáris politika nem tud kezelni. Egy integráltabb és diverzifikáltabb pénzügyi rendszer egyéb jótékony hatásai mellett fokozná a privát kockázatmegosztást az országok között, segítene enyhíteni a pénzügyi széttöredezettséget, és biztosítaná a monetáris politika hatékony átvitelét az euroövezet minden részébe.

...és bejelentette a monetáris politika végrehajtásának működési keretrendszerét érintő változásokat

A Kormányzótanács márciusban jóváhagyta a monetáris politika végrehajtása működési keretének módosításait is. A működési keret 2022 decemberében bejelentett felülvizsgálata a monetáris politika végrehajtására és a központi banki likviditás biztosítására vonatkozó legfontosabb elveket és paramétereket állapította meg, a bankrendszerben fokozatosan csökkenő többletlikviditás figyelembevétele mellett (lásd a 2. keretes írást). Konkrétan a Kormányzótanács úgy döntött, hogy a betéti rendelkezésre állási kamatláb módosításával tovább folytatja a monetáris politikai irányvonal alakítását, és a bankok igényei alapján rugalmasan, az eszközök széles skáláján keresztül biztosítja a likviditást, beleértve – egy későbbi szakaszban – a strukturális hosszabb lejáratú hitelműveleteket és a strukturális értékpapír-portfóliót. Jóváhagyta továbbá az irányadó refinanszírozási műveletek kamatlába és a betéti rendelkezésre állás kamatlába közötti különbözet 50 bázispontról 15 bázispontra történő csökkentését, amely 2024. szeptember 18-tól lépett hatályba.

Az infláció tovább csökkent...

Az infláció márciusban tovább csökkent, 2,4 %-ra, miközben a legtöbb inflációs mutató enyhült, ami megerősíti a fokozatosan csökkenő árnyomás képét. A szolgáltatások árinflációja azonban továbbra is magas, 4,0 %-os szinten maradt, amit a belföldi áremelkedés okozott. A bérek – 2023 utolsó negyedévét tekintve – még mindig növekedtek, bár a vártnál lassabb ütemben. A magasabb munkaerőköltségeket részben a cégek nyeresége nyelte el, ami korlátozta azoknak a fogyasztói árakra gyakorolt hatását. A fajlagos munkaerőköltségek növekedési üteme mindazonáltal a gyenge termelékenységnövekedés következtében továbbra is magas maradt, de csökkent a korábbi magas szinthez képest.

...és a restriktív monetáris politika hatása a finanszírozási feltételekre és a gazdaságra egyre nyilvánvalóbbá vált.

Az év előrehaladtával egyre nyilvánvalóbbá vált, hogy a Kormányzótanács restriktív monetáris politikája jelentős hatást gyakorol a gazdaságra és ezáltal az inflációra. 2024 első negyedévében a vállalkozások és a háztartások magas hitelfelvételi költségei, valamint a hitelminőségi követelmények szigorodása a beruházási tervek és a lakásvásárlások visszafogásához, valamint a hitelkereslet további csökkenéséhez vezetett. Míg a szolgáltatási kiadások továbbra is erősek maradtak, a feldolgozóipari cégek gyenge kereslettel szembesültek. A termelési szintek továbbra is visszafogottak voltak, különösen az energiaigényes ágazatokban. Az euroövezet exportnövekedése mindazonáltal várhatóan gyorsulni fog, amihez hozzájárul az erősebb globális gazdaság és a kereskedelmi termékek iránti kereslet növekedése.

Áprilisban a Kormányzótanács bejelentette, hogy az EKB három irányadó kamatlábát változatlanul, restriktív tartományban tartja. Hangsúlyozta elkötelezettségét az adatfüggő, ülésenként változó megközelítés mellett, amely nem kötelezi el magát előre egy adott kamatpálya mellett. A Kormányzótanács első ízben jelezte, hogy helyénvaló lenne csökkenteni a monetáris politika korlátozásának mértékét, ha az inflációs kilátások, az infláció mögöttes dinamikája és a monetáris politikai transzmisszió ereje tekintetében végzett értékelése tovább növelné a bizalmat arra nézve, hogy az infláció tartósan közelít a kitűzött célhoz.

A Kormányzótanács júniusban csökkentette a kamatokat, így a betéti rendelkezésre állási kamatláb 3,75 %-ra csökkent, miután kilenc hónapig változatlan szinten tartotta a kamatokat....

Ez a pillanat júniusban érkezett el, amikor a Kormányzótanács úgy döntött, hogy az EKB három irányadó kamatlábát 25 bázisponttal csökkenti, miután kilenc hónapig változatlan szinten tartotta a kamatlábakat. A 2023. szeptemberi ülés óta, amikor a Kormányzótanács utoljára emelt kamatot, az infláció mértéke 2,6 százalékponttal csökkent, és jelentősen javultak az inflációs kilátások. A maginfláció mérőszámai is enyhültek, ami megerősítette az árnyomás gyengülésére utaló jeleket, és az inflációs várakozások minden téren csökkentek. A monetáris politika továbbra is fenntartotta a restriktív finanszírozási feltételeket. A kereslet visszafogásával és az inflációs várakozások szinten tartásával ez nagyban hozzájárult az infláció visszaszorulásához.

Az említett kedvező fejlemények ellenére a belföldi árnyomás továbbra is erős maradt, és a bérek növekedése tovább fokozódott, ami ellensúlyozta a korábbi inflációs hullámot. Az infláció tekintetében azt prognosztizálták, hogy az valószínűleg a következő évben is hosszabb ideig a célérték felett marad. Az eurorendszer szakértői márciushoz képest kissé felfelé módosították a 2024-re és 2025-re vonatkozó inflációs előrejelzéseiket, mivel 2024 hátralévő részében az infláció ingadozására számítottak, többek között az energiával kapcsolatos bázishatások miatt. Az infláció kapcsán azonban akkor 2025 második felében a cél irányában való csökkenésre számítottak, a munkaerőköltségek gyengébb növekedése, a restriktív monetáris politika kibontakozó hatásai, valamint az energiaválság és a világjárvány hatásainak elmúlása miatt.

Az infláció májusban 2,6 %-ra emelkedett, bár mind az élelmiszer-, mind az árupiaci árinfláció csökkent. Az energiaár-infláció egy évnyi negatív éves rátát követően enyhe mértékben emelkedett, a szolgáltatások árinflációja pedig az áprilisi 3,7 %-ról 4,1 %-ra nőtt.

Öt negyedéves stagnálást követően az euroövezet gazdasága 2024 első negyedévében 0,3 %-kal nőtt. A szolgáltatási ágazat bővült, míg a feldolgozóipar az alacsony szinten való stabilizálódás jeleit mutatta. A foglalkoztatás az első negyedévben 0,3 %-kal nőtt, és 2023 decembere óta mintegy 500 000 új munkahely jött létre. Azt várták, hogy gazdaság rövid távon visszafogott marad, majd a magasabb bérek, a jobb kereskedelmi feltételek és a magasabb reáljövedelmek támogatásával fellendül. A finanszírozási költségek korlátozó szinten álltak meg, a hitelezés pedig a korábbi kamatemelések következtében gyenge maradt. 2024 júniusában továbbá, a márciusi nagyobb visszafizetést követően a bankok a CHLRM III keretében felvett kölcsönök egy jelentősebb összegét visszafizették, ami jelentősen csökkentette a többletlikviditást.

...és megerősítette a PEPP-állományok fokozatos csökkentését 2024 második felében

A Kormányzótanács júniusban azt is megerősítette, hogy az év második felében átlagosan havi 7,5 milliárd euróval csökkenti az eurorendszer értékpapír-állományát a pandémiás vészhelyzeti vásárlási program (PEPP) keretében. Ez jelentős mértékben tükrözné az APP esetében alkalmazott megközelítést.

A Kormányzótanács úgy döntött, hogy júliusban változatlanul hagyja a kamatlábakat

A Kormányzótanács júliusi ülésének idején a várakozásokkal összhangban a júniusi inflációs mutatók többsége stabil volt vagy csökkenő tendenciát mutatott, bár a belföldi árnyomás és a szolgáltatások inflációja továbbra is magas maradt. A bérek továbbra is magas ütemben nőttek, míg az inflációra gyakorolt hatásukat a haszonkulcsok még mindig valamelyest mérsékelték. A beérkező információk nagyjából alátámasztották a középtávú inflációs kilátásokra vonatkozó korábbi értékelést, és a Kormányzótanács júliusi ülésén úgy döntött, hogy változatlanul hagyja az irányadó kamatlábakat. Megerősítette azon szándékát, hogy a monetáris politika korlátozó jellegét mindaddig fenntartja, amíg az szükséges.

Augusztusban 2,2 %-ra esett az infláció, miközben a gazdaság visszafogott maradt