Regard sur 2024

En 2024, le cycle de politique monétaire amorcé par la BCE, constitué de trois phases distinctes, s’est poursuivi. De juillet 2022 à septembre 2023, la phase de resserrement s’est caractérisée par un relèvement sans précédent des taux d’intérêt directeurs, à hauteur de 450 points de base. Les taux directeurs sont ensuite restés stables pendant une phase de maintien. Et, en juin 2024, a commencé une phase d’inversion, correspondant à un retrait progressif du caractère restrictif de la politique monétaire.

La période sous revue dans ce rapport couvre donc, en partie, les deux dernières phases de ce cycle monétaire. Au début de l’année 2024, la BCE était toujours en phase de maintien, et le taux de la facilité de dépôt était de 4 %. L’inflation avait résorbé trois quarts de l’accélération l’ayant portée à son point le plus haut et s’établissait à 2,9 %. Les projections de nos services laissaient supposer un retour à notre objectif de 2 % à moyen terme en 2025. Des incertitudes pesaient cependant quant à la persistance de la hausse des prix.

Les mesures de l’inflation intérieure étaient élevées et rigides, et les salaires reflétaient encore, avec un décalage, les augmentations des prix passées. Les projections de nos services dépendaient, d’une part, de l’absorption par les entreprises de ces hausses de salaires par le biais de leurs bénéfices plutôt que par les prix et, d’autre part, d’un rebond de la productivité du travail permettant une baisse des coûts unitaires de main-d’œuvre. Ces deux facteurs ne pouvaient en effet être déterminés que plus tard.

Pour être en mesure de mener une politique robuste dans ce contexte, la BCE, depuis mars 2023, fonde ses décisions relatives aux taux directeurs sur trois critères principaux : les perspectives d’inflation, la dynamique de l’inflation sous-jacente et la force de la transmission de la politique monétaire. Si les perspectives d’inflation s’amélioraient tandis que la politique monétaire freinait nettement la demande, le critère de l’inflation sous-jacente appelait à la prudence.

Au cours de l’année 2024, l’orientation restrictive de notre politique monétaire a toutefois permis de poursuivre le rapprochement de l’inflation vers notre objectif. Au mois de juin, non seulement les perspectives d’inflation demeuraient stables, et invariablement cohérentes avec un retour à 2 % en 2025, mais, aussi, la plupart des mesures de l’inflation sous-jacente s’étaient ralenties. La conjonction de ces observations a permis d’asseoir la confiance de la BCE en un retour durable de l’inflation à son objectif.

Par conséquent, après avoir maintenu nos taux directeurs inchangés pendant neuf mois, nous avons commencé à réduire le caractère restrictif de la politique monétaire. Nous avons abaissé nos taux de 25 points de base en juin, tout en continuant de nous fonder sur les données et sans nous engager à l’avance à suivre une trajectoire de taux particulière. À mesure que les données disponibles confirmaient les perspectives d’inflation favorables, nous avons continué à atténuer progressivement le caractère restrictif de la politique monétaire.

Au cours des mois de septembre, d’octobre et de décembre, nous avons réduit notre principal taux directeur de 75 points de base supplémentaires. À la fin de l’année, le processus de désinflation nous apparaissait de plus en plus comme étant en bonne voie.

Avec une diminution de 500 milliards d’euros, la normalisation de notre bilan s’est également poursuivie en 2024. Fin décembre, deux étapes importantes avaient été franchies : le remboursement intégral des fonds empruntés par les banques dans le cadre de la troisième série d’opérations ciblées de refinancement à plus long terme et la fin du réinvestissement des remboursements au titre du principal des titres étant arrivés à échéance acquis dans le cadre du programme d’achats d’urgence face à la pandémie.

Dans un environnement de contraction progressive de la liquidité liée à la normalisation de notre bilan, la BCE a apporté des modifications à son cadre opérationnel de mise en œuvre de la politique monétaire. En particulier, la BCE a annoncé qu’elle continuerait de piloter l’orientation de la politique monétaire en ajustant le taux de la facilité de dépôt, tout en resserrant le différentiel entre ce taux et le taux des opérations principales de refinancement. À l’avenir, la BCE fournira la liquidité au système financier par l’intermédiaire d’un large éventail d’instruments. Sur la base de l’expérience qu’il aura accumulée, le Conseil des gouverneurs réévaluera les principaux paramètres du cadre opérationnel en 2026.

L’année 2024 a également été mouvementée dans le domaine des paiements. Sous l’effet du nombre croissant de participants au système de règlement des paiements instantanés TARGET (TARGET Instant Payment Settlement, TIPS) – un service que l’Eurosystème a mis en place pour permettre les paiements instantanés dans toute l’Europe – le nombre quotidien moyen de paiements instantanés en euros a bondi de 72 % sur l’année.

En 2024, l’Eurosystème a en outre poursuivi la phase préparatoire à un euro numérique, d’une durée de deux ans. Le premier rapport d’étape sur le projet d’euro numérique a été publié en juin, et le deuxième en décembre. La BCE a également poursuivi l’élaboration d’un recueil de règles applicables au dispositif d’euro numérique, qui visera à normaliser l’utilisation et la gestion de l’euro numérique dans la zone euro. Par ailleurs, les préparatifs en vue de la production d’une nouvelle série de billets en euros se sont accélérés. Le Conseil des gouverneurs a sélectionné des motifs pour les deux thèmes retenus, « La culture européenne » et « Fleuves et oiseaux », et a mis en place un jury en vue du concours de graphisme qui sera lancé en 2025.

En outre, face à un monde de plus en plus numérique, la BCE a réalisé des avancées décisives dans l’intégration des technologies d’intelligence artificielle dans ses travaux. Les agents de la BCE, à travers 4 500 utilisateurs, ont notamment accès à quatre grands modèles de langage. Plusieurs projets expérimentaux sont par ailleurs en cours dans des domaines tels que la communication automatisée et la visualisation des données.

En 2024, la BCE a également élargi ses travaux relatifs au changement climatique, en lançant son plan sur le climat et la nature 2024-2025, axé sur trois domaines principaux : les effets et les risques de la transition vers une économie verte ; l’augmentation des répercussions concrètes du changement climatique et les effets économiques de l’adaptation au changement climatique ; et les risques liés à la perte de nature et à la dégradation de la nature et leurs interactions avec les risques liés au climat.

En 2024, la Maison de l’euro, qui est située à Bruxelles et rassemble la BCE et sept banques centrales nationales, a fêté son premier anniversaire. Créée pour favoriser la coopération entre les banques centrales de l’Eurosystème et pour améliorer leur visibilité dans une ville accueillant le siège de nombreuses institutions européennes, la Maison de l’euro est devenue un centre dynamique de collaboration, d’échange et de débat entre les banquiers centraux et les principales parties prenantes.

Dans un monde marqué par une incertitude croissante, de plus en plus d’Européens reconnaissent l’importance d’être unis. D’ailleurs, en 2024, le soutien de nos concitoyens en faveur de l’euro a atteint un niveau record, qui reflète une acceptation accrue de la monnaie unique comme projet de promotion de la paix et de la prospérité en Europe. Ce soutien croissant est aussi la reconnaissance du dévouement des agents de la BCE et d’autres acteurs œuvrant au service des Européens.

Francfort-sur-le-Main, avril 2025

Christine Lagarde

Présidente

L’année en chiffres

|

|

L’économie a commencé à se redresser | L’inflation totale est revenue vers la cible |

Le PIB en volume de la zone euro a augmenté de 0,9 % en 2024, contre 0,4 % en 2023. Les taux de croissance trimestriels sont devenus positifs début 2024, après cinq trimestres consécutifs de stagnation. | L’inflation totale est revenue à 2,4 % en décembre 2024 après 2,9 % en décembre 2023, se rapprochant de la cible. |

|

|

La BCE a abaissé ses trois taux directeurs, ramenant le taux de la facilité de dépôt à 3,00 % à la fin de l’année | L’Eurosystème a continué de réduire son bilan |

La réduction des taux directeurs de la BCE a ramené le taux de la facilité de dépôt à 3,00 %, portant sa baisse cumulée sur l’année 2024 à 100 points de base. | Le bilan de l’Eurosystème a diminué de 500 milliards d’euros, reflétant la fin de la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III), la réduction de la taille du portefeuille du programme d’achats d’actifs (APP) et, dans une certaine mesure, le passage à des réinvestissements partiels dans le cadre du programme d’achats d’urgence face à la pandémie (PEPP). Ces mesures ont joué un rôle essentiel durant la période de faible inflation et la pandémie |

|

|

Résilience des banques de la zone euro | Les paiements instantanés réglés par TIPS ont augmenté |

Le ratio de fonds propres de base de catégorie 1 (CET1) des banques de la zone euro est demeuré proche de son point haut historique, s’établissant à 15,7 % au troisième trimestre 2024. Cela reflète une rentabilité élevée des banques et un faible niveau de prêts non performants. | Avec un nombre croissant de participants au système de règlement de paiements instantanés de TARGET (TARGET Instant Payment Settlement, TIPS), les paiements instantanés en euros sont passés de 963 894 par jour en décembre 2023 à 1 657 421 en décembre 2024, soit une hausse de 72 %. |

|

|

Le Centre des visiteurs de la BCE | Déclarations d’informations financières relatives au climat pour les avoirs de l’Eurosystème relevant de la politique monétaire |

Au total, 21 325 visiteurs ont été accueillis par le Centre des visiteurs de la BCE en 2024, ce qui a permis au public de découvrir la BCE de l’intérieur. | La BCE a renforcé la transparence quant à l’empreinte carbone de l’Eurosystème en élargissant les déclarations financières relatives au climat afin de couvrir plus de 99 % des actifs détenus à des fins de politique monétaire. |

1 Les tensions inflationnistes sous-jacentes ont continué de diminuer sous l’effet de la politique monétaire restrictive de la BCE

L’activité économique mondiale a continué de bien résister en 2024, poursuivant sa croissance à un rythme modéré. L’incertitude s’est accentuée pendant l’année, atteignant des niveaux élevés, dans un contexte de tensions géopolitiques accrues et d’interrogations relatives aux politiques économiques, en particulier à la suite de l’élection présidentielle américaine. Le commerce mondial s’est redressé après le ralentissement observé en 2023, les importations ayant été anticipées face à l’incertitude tant géopolitique que relative à la politique commerciale. L’inflation mondiale a continué de se modérer, même si la hausse persistante des prix des services dans les économies avancées a ralenti le processus de désinflation. L’euro s’est déprécié vis-à-vis du dollar américain et, dans une moindre mesure, également en termes effectifs nominaux. L’économie de la zone euro s’est renforcée en 2024, en grande partie grâce à la dynamique positive de la croissance mondiale et à la résistance du secteur des services, dans un contexte de baisse de l’inflation totale. Dans le même temps, l’industrie est restée atone, affectée par des conditions de financement restrictives, des coûts importants de l’énergie et d’autres intrants, des insuffisances structurelles et une incertitude élevée. Alors que le resserrement de la politique monétaire opéré par la BCE les années précédentes a continué de se transmettre vigoureusement à l’activité économique, permettant le recul durable de l’inflation en 2024, le marché du travail a relativement bien résisté. Les gouvernements de la zone euro ont continué de réduire progressivement les mesures de soutien adoptées en réponse à la pandémie de COVID-19, aux chocs sur les prix de l’énergie et sur l’inflation, revenant en partie sur l’assouplissement budgétaire antérieur. L’inflation totale dans la zone euro a continué de baisser en 2024, mais plus lentement que l’année précédente, l’effet du ralentissement de la hausse des prix de l’énergie s’étant dissipé. Les tensions inflationnistes sous-jacentes se sont modérées en raison de la dissipation de l’impact des chocs d’offre passés et de l’affaiblissement de la demande associé à des conditions de financement et monétaires et des politiques budgétaires restrictives, mais elles sont également restées influencées par la forte croissance des salaires.

1.1 L’activité économique mondiale a bien résisté, tandis que l’inflation totale a continué de se ralentir

La croissance économique mondiale a continué de bien résister en 2024, en dépit de facteurs défavorables

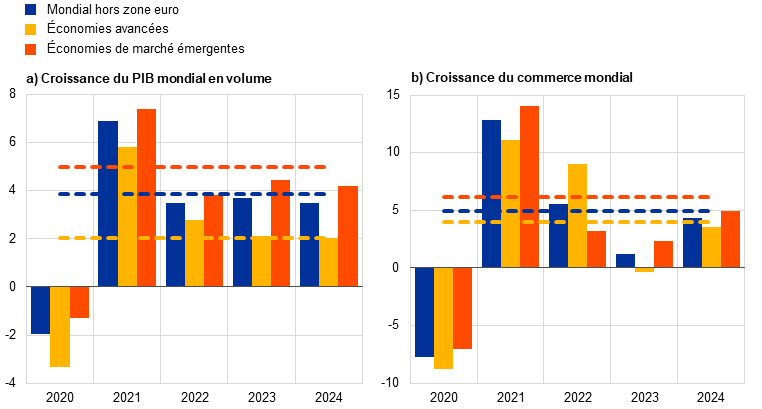

L’économie mondiale a continué de bien résister en 2024, mais les risques pesant sur la croissance sont restés orientés négativement, dans un contexte de divergences accrues entre les différents secteurs et pays. L’activité économique s’est développée à un rythme régulier, mais modéré de 3,4 %, rythme presque inchangé par rapport à l’année précédente, mais inférieur à sa moyenne historique (graphique 1.1, partie a). L’activité a été inégale d’un groupe de pays à l’autre, les économies de marché émergentes enregistrant une croissance de 4,1 %, tandis que les économies avancées ont affiché un rythme de croissance plus lent de 1,9 % (graphique 1.1, partie a). Les disparités de taux de croissance sont cohérentes avec les profils historiques, la croissance moyenne à long terme des marchés émergents au cours de la période 1999-2023 dépassant de 3,1 points de pourcentage celle des économies avancées. Les évolutions de l’activité économique mondiale ont également été inégales entre les secteurs, la croissance mondiale étant soutenue en particulier par la robustesse du secteur des services, qui contraste avec l’affaiblissement de l’activité dans le secteur manufacturier. L’incertitude mondiale est demeurée élevée et les facteurs défavorables à court terme pesant sur la croissance se sont accrus au cours de l’année, reflétant l’accentuation des tensions géopolitiques et l’incertitude entourant la politique économique, surtout sur le plan commercial et sur le plan budgétaire, en particulier à la suite de l’élection présidentielle américaine.

La croissance économique est demeurée robuste aux États-Unis, mais s’est ralentie en Chine

Aux États-Unis, l’activité économique est demeurée robuste en 2024, reflétant principalement une demande intérieure solide, en particulier les dépenses des ménages. Les tensions sur le marché du travail aux États-Unis se sont atténuées en 2024, le taux de chômage atteignant 4,1 % en fin d’année après 3,7 % en début d’année. En Chine, la croissance économique s’est ralentie en 2024, quoique de façon marginale. L’atonie de la demande intérieure, dans un contexte de confiance modérée des consommateurs et de faiblesse prolongée du secteur immobilier, a continué de peser sur la croissance, mais l’amélioration des exportations nettes et la relance budgétaire et monétaire ont soutenu la dynamique de la croissance vers la fin de l’année.

Graphique 1.1

Activité mondiale et échanges commerciaux (hors zone euro)

(variations annuelles en pourcentage)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Partie a) : la rubrique « PIB mondial » exclut la zone euro. Les agrégats sont calculés à partir du PIB corrigé à l’aide de pondérations exprimées en parités de pouvoir d’achat. Partie b) : la croissance du commerce mondial est définie comme la croissance des importations mondiales, y compris les importations de la zone euro. Dans les deux parties, les lignes en pointillés indiquent les moyennes à long terme entre 1999 et 2023, et les dernières observations se rapportent à 2024 avec actualisation au 28 mars 2025.

Le commerce mondial s’est redressé en 2024, les importations ayant été anticipées dans un contexte d’incertitude accrue

Le commerce mondial s’est nettement redressé en 2024, la croissance des importations atteignant 4,4 %, après 1,2 % l’année précédente, mais il demeure légèrement inférieur à sa moyenne de long terme (graphique 1.1, partie b). La croissance du commerce mondial a été soutenue par une forte demande de biens importés, les importations ayant été anticipées en raison de craintes de perturbations des routes maritimes en mer Rouge et d’éventuels retards avant la période des fêtes de fin d’année. Aux États-Unis, les importations ont également été concentrées en début de période en raison des incertitudes liées aux grèves dans les ports de la côte Est et aux politiques commerciales. Une normalisation des importations de biens, accentuée par un cycle manufacturier toujours faible et une composition moins favorable de la demande mondiale, devrait avoir entraîné un ralentissement de la dynamique des échanges commerciaux vers la fin de l’année.

L’inflation mondiale s’est encore modérée en 2024, mais les tensions sur les prix des services sont demeurées persistantes

L’inflation annuelle totale mesurée par l’indice des prix à la consommation (IPC) a continué de se ralentir en 2024 (graphique 1.2). Elle s’est établie à 3,0 % en octobre 2024, contre 3,4 % fin 2023. Le recul de l’inflation totale a été imputable à la hausse des prix des produits alimentaires et de l’énergie, ainsi qu’à celle des prix des biens composant l’inflation core (c’est-à-dire hors produits alimentaires et énergie). Les tensions sur les prix des services sont demeurées persistantes dans les économies avancées.

Graphique 1.2

Inflation totale mondiale et ses composantes principales

(variations annuelles en pourcentage ; données mensuelles)

Sources : Sources nationales et OCDE via Haver Analytics, et calculs des services de la BCE.

Notes : L’inflation mondiale (hors zone euro) est calculée sur la base des IPC nationaux et des pondérations du PIB annuel exprimées en termes de parité de pouvoir d’achat (PPA). L’agrégat est calculé sur la base de 22 pays couvrant 74 % du PIB mondial (hors zone euro) en PPA. Les contributions des composantes à l’inflation totale sont calculées en utilisant les pondérations moyennes pour les pays de l’OCDE. L’inflation core pour les biens et celle pour les services excluent l’énergie et les produits alimentaires.

Les dernières observations se rapportent à décembre 2024.

Les principaux risques pesant sur les perspectives de croissance économique mondiale à fin 2024 comprenaient une fragmentation économique et un protectionnisme commercial accrus au niveau mondial, notamment aux États-Unis, une intensification des tensions géopolitiques au Moyen-Orient ou dans le cadre de la guerre menée par la Russie contre l’Ukraine, des phénomènes météorologiques plus fréquents et plus graves, ainsi qu’un nouveau ralentissement en Chine.

Les fluctuations des prix des matières premières énergétiques ont été déterminées par les évolutions géopolitiques

En valeurs de fin d’année, les prix de l’énergie ont globalement augmenté en 2024, comparativement à 2023, la hausse des prix du gaz européen ayant compensé la baisse des prix du pétrole. Les prix du Brent ont baissé de 5 %, principalement sous l’effet de facteurs de demande, notamment la faiblesse de la production manufacturière en Europe et un ralentissement de l’activité économique en Chine. Du côté de l’offre, le conflit au Moyen-Orient et les réductions prolongées de production par les pays de l’OPEP+ ont empêché les prix du pétrole de baisser davantage, mais n’ont pas suffi à les faire augmenter. Les prix du gaz en Europe ont augmenté de 52 %, en valeurs de fin d’année, tout en demeurant bien inférieurs à leur pic de 2022. Les prix du gaz ont initialement baissé en raison de la faiblesse persistante de la consommation européenne, en particulier dans le secteur industriel. À partir du deuxième trimestre, toutefois, les prix ont augmenté de manière régulière en raison de pressions du côté de l’offre, avec notamment des interruptions imprévues de l’approvisionnement en gaz norvégien, d’épisodes d’escalade de la guerre menée par la Russie contre l’Ukraine et d’inquiétudes relatives à l’expiration de l’accord de transit du gaz entre la Russie et l’Ukraine. En fin d’année, les niveaux de stockage de gaz en Europe étaient revenus au-dessous de ceux de 2022 et 2023 et étaient également inférieurs à leur moyenne de fin d’année avant la crise énergétique, ce qui souligne les défis auxquels est confrontée l’Europe pour conserver un coussin de précaution suffisant sur le long terme.

En 2024, l’euro s’est déprécié vis-à-vis du dollar américain et, dans une moindre mesure, en termes effectifs nominaux

À la suite de fluctuations intra-annuelles, l’euro a terminé l’année 2024 à un niveau légèrement inférieur, en termes effectifs nominaux (– 1,1 %), à celui de fin 2023, en raison d’évolutions des taux de change bilatéraux se compensant partiellement. D’une part, l’euro s’est déprécié vis-à-vis du dollar américain (– 6,0 %), un mouvement qui a été soutenu par les surprises positives apportées par les données économiques américaines, par des flux de report vers des valeurs sûres dans un contexte de tensions géopolitiques mondiales et, plus tard dans l’année, par les changements attendus de la politique monétaire sous la nouvelle administration américaine. Par la suite, les données économiques de la zone euro s’étant également affaiblies au quatrième trimestre 2024, les marchés de taux d’intérêt ont anticipé une trajectoire plus pentue des réductions futures des taux directeurs dans la zone euro et une trajectoire moins prononcée aux États-Unis, ce qui a encore davantage pesé sur l’euro par rapport au dollar. De même, les anticipations relatives à une politique monétaire durablement restrictive au Royaume-Uni ont renforcé la livre sterling, tant globalement que par rapport à l’euro. L’euro s’est également déprécié par rapport au renminbi chinois en 2024, mais dans une moindre mesure (– 3,4 %), la vigueur du renminbi ayant été amoindrie par l’accentuation des facteurs économiques défavorables en Chine. D’autre part, l’euro s’est renforcé par rapport aux devises de la plupart de ses autres principaux partenaires commerciaux. Parmi eux, le yen japonais a subi des pressions à la baisse sur la majeure partie de l’année 2024, la faiblesse persistante des taux d’intérêt au Japon ayant apparemment alimenté des flux de « carry trade » du yen vers des devises à plus haut rendement.

1.2 L’activité économique a commencé à se redresser progressivement dans la zone euro

L’activité économique dans la zone euro a commencé à se redresser dans un contexte de facteurs défavorables persistants

Le PIB en volume de la zone euro a augmenté de 0,9 % en 2024, contre 0,4 % en 2023 (graphique 1.3). Les taux de croissance trimestriels sont devenus positifs début 2024, après cinq trimestres consécutifs de stagnation, avant de ralentir à nouveau en fin d’année. Le renforcement de la croissance s’explique principalement par le secteur des services, qui a continué de bénéficier des changements structurels post-pandémie, notamment une transition plus rapide vers une économie davantage fondée sur les connaissances, la transition écologique ainsi que l’évolution des profils de dépenses de consommation. Le redressement des revenus réels, le commerce mondial et le programme Next Generation EU (NGEU) ont également soutenu la croissance économique. Dans le même temps, le secteur industriel est demeuré atone en raison d’une combinaison de facteurs structurels et conjoncturels. Le secteur industriel a été plus affecté que les services par les conditions toujours restrictives résultant du cycle de resserrement antérieur de la politique monétaire et les coûts élevés des intrants. Si la plupart des modèles montrent que l’impact maximal du resserrement sur l’activité économique a été atteint au cours de la période fin 2023 – début 2024, le cycle d’assouplissement de la politique monétaire qui a débuté mi-2024 ne s’était pas encore répercuté sur l’économie. Le secteur industriel a également été affecté par la perte de parts de marché à l’exportation de la zone euro, ainsi que par des défis réglementaires et par une incertitude élevée liée aux événements politiques et géopolitiques. Dans l’ensemble, la croissance en 2024 reflète les contributions positives de la consommation privée et publique ainsi que des exportations nettes, tandis que l’investissement et la variation des stocks ont freiné l’activité économique.

Graphique 1.3

PIB en volume de la zone euro

(variations annuelles en pourcentage; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent à 2024.

La consommation privée s’est légèrement accélérée, tirée par les services

La consommation privée s’est accélérée en 2024, augmentant de 1 % par rapport à l’année précédente. En dépit de la robustesse de la consommation de services, la consommation privée totale n’a augmenté que modestement au premier semestre de l’année, la demande de biens demeurant faible (graphique 1.4). Elle s’est fortement accélérée au troisième trimestre, stimulée par des facteurs temporaires tels que les Jeux olympiques et paralympiques de Paris 2024, et s’est modérée au quatrième trimestre. La croissance du revenu disponible réel a soutenu les dépenses des ménages en 2024, la croissance des salaires nominaux ayant augmenté, l’inflation s’étant ralentie et la croissance de l’emploi restant résiliente. Néanmoins, des conditions de financement toujours restrictives ont continué de peser sur les dépenses des ménages, tandis que l’épargne est restée élevée dans l’ensemble.

Graphique 1.4

Consommation, investissement hors construction et investissement dans l’immobilier résidentiel dans la zone euro

(indices : T4 2019 = 100)

a) Consommation privée

b) Investissement

Sources : Eurostat et calculs de la BCE.

Notes : Dans la partie a), la consommation privée se rapporte au concept national de la consommation et ses composantes, au concept domestique de la consommation. Les dernières observations se rapportent au quatrième trimestre 2024.

L’investissement a été freiné par des conditions de financement restrictives et une incertitude élevée

L’investissement dans l’immobilier résidentiel a fortement diminué en 2024, dans un contexte de conditions de financement toujours restrictives et de faible demande. Il s’est contracté de 4,0 % par rapport à 2023, enregistrant la plus forte baisse annuelle depuis 2009, pendant la crise financière mondiale. Cette contraction s’explique principalement par l’effet décalé du resserrement de la politique monétaire, résultant de la hausse des taux hypothécaires et du durcissement des critères d’octroi de crédits bancaires. Malgré le redressement du revenu réel et la croissance encore modeste des prix des logements, les conditions de financement restrictives ont limité l’accessibilité au logement et freiné la demande de biens immobiliers résidentiels. Toutefois, compte tenu de la forte reprise de l’investissement dans l’immobilier résidentiel après la pandémie, soutenue en partie par des incitations budgétaires généreuses (à présent abolies) en Italie, l’investissement dans l’immobilier résidentiel est resté supérieur de 1,3 % à son niveau d’avant la pandémie fin 2024, bien qu’il ait nettement moins bien évolué que la consommation privée (3,1 %) et que l’investissement hors construction (5,2 % hors actifs incorporels irlandais).

L’investissement hors construction (la meilleure approximation des comptes nationaux pour l’investissement des entreprises) s’est de nouveau contracté en 2024, dans un contexte de demande intérieure et extérieure atone, de conditions de financement restrictives et d’incertitude élevée sur différents fronts. Dans l’ensemble, l’investissement hors construction s’est contracté de 2,3 % par rapport à 2023, malgré une volatilité trimestrielle considérable tout au long de l’année (graphique 1.4). En excluant la volatilité associée aux actifs incorporels multinationaux en Irlande, il a reculé de 0,5 % en 2024 [1]. Ce résultat reflète à la fois une faiblesse persistante de l’investissement dans les machines et les équipements et une décélération de la croissance des taux d’investissement incorporel ces dernières années. Dans un contexte d’atonie de la demande intérieure et d’affaiblissement du secteur des exportations, les anticipations de production à plus long terme – généralement un déterminant essentiel de l’investissement – sont restées modérées tout au long de l’année, réduisant les incitations des entreprises à investir. Les inquiétudes relatives aux pertes de compétitivité, à la modération de la rentabilité et à la forte et vaste incertitude – résultant des évolutions géopolitiques, des craintes accrues d’une fragmentation croissante des relations commerciales et de l’incertitude élevée autour de la politique économique – ont également pesé sur l’investissement des entreprises en 2024.

Les exportations de la zone euro sont restées modérées malgré l’amélioration de la demande extérieure

Les exportations de la zone euro se sont légèrement améliorées en 2024, mais sont restées sur une trajectoire relativement faible. Plusieurs éléments ont contribué à une croissance modérée des exportations, en dépit d’un contexte d’amélioration de la demande extérieure. Les effets décalés de l’appréciation antérieure de l’euro ont eu un impact négatif. Les coûts de l’énergie ont continué d’être une préoccupation majeure, le niveau relativement élevé des prix du gaz augmentant les dépenses de production des exportateurs de la zone euro, resserrant ainsi les marges bénéficiaires et réduisant la compétitivité. La faible demande en provenance de la Chine, en particulier pour les biens d’équipement, et la concurrence accrue des fabricants chinois ont également constitué des défis pour la zone euro. Les importations ont progressé à un rythme modéré, sous l’effet de l’atonie de la demande intérieure et de l’investissement. Dans l’ensemble, les exportations nettes ont eu une incidence légèrement positive sur la croissance. La balance commerciale de la zone euro s’est encore améliorée en 2024 par rapport à 2023.

Marché du travail

Le marché du travail de la zone euro a continué de bien résister, tandis que la croissance de la productivité du travail est demeurée stable

Le marché du travail de la zone euro a continué de bien résister dans l’ensemble en 2024, même si la croissance de l’emploi s’est ralentie par rapport aux dernières années et si les indicateurs tirés d’enquêtes ont suggéré que les marchés du travail se sont modérés au cours de l’année. Le taux de chômage est revenu de 6,5 % en janvier à 6,2 % en décembre – l’un des points les plus bas enregistrés depuis l’introduction de l’euro et inférieur de 1,3 point de pourcentage au niveau observé avant la pandémie en janvier 2020. Le taux de chômage s’est également établi à 6,2 % en moyenne au dernier trimestre de l’année (graphique 1.5). L’emploi total et le nombre total d’heures travaillées sont restés globalement en ligne avec la croissance de l’économie, augmentant tous deux de 1 % en 2024. Ces évolutions ont entraîné une trajectoire de la productivité globalement stable. La croissance faible de la productivité du travail a été essentiellement conjoncturelle, sous l’effet d’une faible demande, tandis que les entreprises ont maintenu leurs sureffectifs, conservant plus d’employés que nécessaire en période de faible croissance économique. Toutefois, des facteurs structurels ont pu également jouer un rôle. Le nombre moyen d’heures travaillées a baissé de 0,1 % en 2024 et, au dernier trimestre de l’année, il est resté inférieur de 0,9 % au niveau d’avant la pandémie. La trajectoire du nombre moyen d’heures travaillées a continué de refléter des facteurs tels que le maintien de sureffectifs à partir du second semestre 2023 et des niveaux toujours élevés de congés maladie. Le taux d’activité de la tranche d’âge des 15-74 ans a augmenté pour atteindre 66 % au quatrième trimestre 2024, soit 1,2 point de pourcentage au-dessus de son niveau d’avant la pandémie. Ce sont les femmes, les travailleurs plus âgés, les personnes ayant un niveau d’éducation supérieur et les travailleurs étrangers qui ont le plus contribué à cette hausse de la population active. La demande de main-d’œuvre s’est affaiblie en 2024 par rapport aux années précédentes, le taux de vacance d’emploi ayant encore diminué par rapport à son pic du deuxième trimestre 2022 pour revenir à 2,5 % au quatrième trimestre de l’année dernière, un niveau toujours supérieur à celui d’avant la pandémie, qui était de 2,3 % au dernier trimestre 2019 [2]. Le rattrapage des salaires nominaux par rapport à l’inflation a favorisé un réalignement de la dynamique de l’emploi et de la production, tout en alignant davantage les salaires réels sur la reprise de la productivité. Par conséquent, par son orientation à moyen terme et sans préjudice du maintien de la stabilité des prix, la politique monétaire de la BCE a contribué à soutenir l’emploi et la productivité, qui font partie des objectifs de l’Union européenne auxquels la BCE peut contribuer.

Graphique 1.5

Marché du travail

(échelle de gauche : variations trimestrielles en pourcentage ; échelle de droite : pourcentages)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent à décembre 2024 pour le taux de chômage et au quatrième trimestre 2024 pour l’emploi, le nombre d’heures travaillées total et moyen et la productivité par nombre d’heures travaillées.

1.3 L’orientation budgétaire de la zone euro s’est durcie

L’orientation budgétaire de la zone euro s’est probablement durcie, reflétant le retrait des mesures de soutien publiques qui avaient été introduites en réponse à la crise énergétique et à la forte inflation

Le déficit des administrations publiques dans la zone euro devrait s’être encore réduit en 2024 pour revenir à un niveau légèrement supérieur au seuil de 3 % du PIB (graphique 1.6), après 3,6 % en 2023. Cela reflète principalement un resserrement de l’orientation budgétaire en 2024, qui s’explique par le retrait des mesures publiques adoptées en 2022 et 2023 pour soutenir les ménages et les entreprises face aux prix élevés de l’énergie et à la forte inflation [3]. Dans le même temps, l’augmentation des dépenses au titre du service des intérêts pour la dette publique, notamment dans les pays affichant une dette importante, a probablement contribué négativement au solde budgétaire [4].

Le ratio dette/PIB de la zone euro devrait avoir légèrement augmenté pour atteindre près de 88 % en 2024, à partir d’un niveau déjà élevé de 87,4 % en 2023, et rester ainsi largement au-dessus de son niveau de 83,6 %, antérieur à la crise, en 2019 (graphique 1.6). Cette hausse a probablement résulté du déficit primaire et des ajustements déficit-dette positifs.

Graphique 1.6

Solde budgétaire et dette des administrations publiques dans la zone euro

(en pourcentage du PIB ; orientation budgétaire : en points de pourcentage du PIB potentiel)

Sources : Eurostat, Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2024 et calculs de la BCE.

Note : Dans la partie a), la mesure de l’orientation budgétaire est ajustée du côté des recettes depuis 2021 en déduisant les subventions octroyées au titre de la facilité pour la reprise et la résilience du programme NGEU, ces recettes n’ayant pas d’effet de resserrement macroéconomique.

Les biens publics stratégiques contribuent à renforcer la résilience de l’économie européenne

Fin 2024, les prévisions indiquaient un nouveau resserrement de l’orientation budgétaire pour 2025, bien qu’à un rythme plus modéré qu’au cours des années précédentes. Toutefois, ces perspectives budgétaires semblaient entourées d’une grande incertitude. Des risques politiques découlaient des plans budgétaires des grands pays de la zone euro, des décisions à venir de la nouvelle administration américaine et de la réaction européenne face à ces dernières. Ces risques se sont ajoutés à des tensions budgétaires de long terme dues au vieillissement de la population. En outre, la politique budgétaire devrait fournir de plus en plus des biens publics stratégiques afin de renforcer la résilience de l’économie européenne, en réalisant des progrès en matière de transitions écologique et numérique et en augmentant la sécurité économique et la défense. En ce qui concerne les transitions écologique et numérique, le programme NGEU apportera une importante contribution jusqu’à son échéance fin 2026 (cf. encadré 1).

Le cadre de gouvernance économique révisé de l’UE est entré en vigueur le 30 avril 2024. Ce cadre porte sur la soutenabilité de la dette et vise à garantir des finances publiques saines et viables, tout en encourageant les réformes structurelles et les investissements [5]. La publication des plans budgétaires et structurels à moyen terme des pays constitue un élément central du nouveau cadre. Ces plans dessinent une trajectoire de croissance des dépenses nettes ainsi que les hypothèses macroéconomiques sous-jacentes et, pour les pays visant une prolongation de la période d’ajustement de quatre à sept ans, les mesures budgétaires et structurelles prévues pour leur permettre de placer leurs ratios de dette sur une trajectoire baissière plausible à moyen terme.

Avec la publication de son paquet d’automne les 26 novembre et 18 décembre, la Commission européenne a lancé le premier cycle de mise en œuvre du nouveau cadre de gouvernance économique. Le paquet inclut les évaluations des plans budgétaires et structurels à moyen terme des pays et les projets de plans budgétaires pour 2025. La Commission européenne a conclu que 15 des 16 plans budgétaires et structurels à moyen terme soumis par des pays de la zone euro respectent les exigences au titre du nouveau cadre. La période d’ajustement budgétaire recommandée a été prolongée de quatre à sept ans pour quatre pays de la zone euro (Espagne, France, Italie et Finlande), à la demande des pays. Cette prolongation doit s’accompagner d’un ensemble d’engagements en matière d’investissements et de réformes contribuant, entre autres, à une croissance durable et inclusive et à la résilience, et favorisant la viabilité budgétaire [6].

Une trajectoire des dépenses nettes pluriannuelle constitue le principal indicateur de surveillance au titre du nouveau cadre de gouvernance économique

À la suite d’une recommandation de la Commission européenne, le Conseil Ecofin a décidé en juillet 2024 d’ouvrir une procédure de déficit excessif pour cinq pays de la zone euro : la Belgique, la France, l’Italie, Malte et la Slovaquie. Pour corriger ces déficits excessifs, la Commission a recommandé l’adoption de trajectoires des dépenses nettes pluriannuelles conformes aux plans budgétaires et structurels à moyen terme disponibles. La trajectoire des dépenses nettes pluriannuelle est devenue le principal indicateur de surveillance au titre du nouveau cadre de gouvernance économique.

La mise en œuvre intégrale, transparente et sans délai du cadre de gouvernance économique révisé aidera les pouvoirs publics à réduire durablement les déficits budgétaires et les ratios de dette.

1.4 L’inflation totale a continué de revenir vers la cible

L’inflation totale est revenue de 2,9 % en décembre 2023 à 2,4 % en décembre 2024, se rapprochant de la cible

L’inflation totale dans la zone euro, mesurée par l’indice des prix à la consommation harmonisé (IPCH), s’est maintenue sur une trajectoire de désinflation en 2024. Elle s’est établie à 2,4 % en décembre, un niveau inférieur de 0,5 point de pourcentage à celui d’un an auparavant (graphique 1.7). Tandis qu’en 2023, le processus de désinflation a été principalement porté par la dissipation des chocs d’offre antérieurs, en 2024, il a reflété de plus en plus la transmission de la politique monétaire restrictive. Le retrait progressif des mesures de soutien publiques adoptées pour faire face à la pandémie et aux chocs sur les prix de l’énergie a soutenu la désinflation en modérant la demande globale. Néanmoins, il a également freiné le processus de désinflation, les mesures ayant été conçues pour contenir l’inflation. Dans ce contexte, la plupart des fluctuations de l’inflation mesurée par l’IPCH pendant l’année ont résulté de la hausse des prix de l’énergie, y compris la légère remontée en fin d’année. Les évolutions des prix des biens non énergétiques ont apporté la principale contribution à la poursuite de la désinflation, les composantes produits alimentaires et biens industriels non énergétiques de l’IPCH ayant enregistré des taux d’inflation plus faibles en décembre 2024 qu’en décembre 2023, de 3,5 points de pourcentage et 2,0 points de pourcentage respectivement. Dans le cas des biens industriels non énergétiques, les taux se sont établis à un niveau proche du taux moyen à plus long terme de 0,6 % observé avant la pandémie (mesuré sur 1999-2019). La baisse de ces deux composantes a reflété la dissipation des tensions en amont résultant de précédents chocs sur les coûts et un environnement international de fixation des prix généralement plus favorable. En revanche, la composante des services de l’IPCH était relativement rigide, oscillant autour de 4,0 % tout au long de l’année. Cette persistance a reflété l’incidence relativement forte des tensions sur les salaires pour de nombreuses rubriques des services ainsi que l’influence des « retardataires » (late movers) (tels que l’assurance, les loyers, etc.), dont les prix ont réagi avec un décalage aux chocs inflationnistes exceptionnels passés.

Graphique 1.7

Inflation totale et ses composantes principales

(variations annuelles en pourcentage; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent à décembre 2024.

L’inflation dans le secteur de l’énergie a oscillé en territoire négatif pendant une grande partie de l’année, tandis que la hausse des prix des produits alimentaires a nettement reculé

La variation des prix de l’énergie était, en moyenne, légèrement plus faible en 2024 qu’en 2023, et elle est restée en territoire négatif pendant la plus grande partie de l’année. Les taux annuels négatifs de la variation des prix de l’énergie observés en début d’année étaient principalement dus aux évolutions des prix du gaz et de l’électricité, tandis qu’à partir d’août, ils ont été déterminés par les prix des carburants destinés au transport. La volatilité sur les marchés de gros de l’énergie liée à des événements tels que la guerre de la Russie contre l’Ukraine et les effets de base résultant des évolutions des années précédentes ont accentué le profil inégal de la hausse des prix de l’énergie en 2024. La variation des prix des produits alimentaires a contribué fortement à la désinflation, en particulier en raison de la baisse marquée observée au cours des premiers mois de l’année, lorsque les taux annuels de variation des prix des produits alimentaires, transformés et en particulier non transformés, ont chuté. Cela s’explique par l’atténuation des tensions en amont liées aux fortes hausses passées des prix de l’énergie et des matières premières alimentaires [7]. Par conséquent, l’inflation dans le secteur des produits alimentaires a présenté une certaine volatilité, qui reflète en grande partie les fluctuations des prix des produits alimentaires non transformés, et en particulier ceux des légumes, probablement liées à des conditions météorologiques défavorables.

Les indicateurs de l’inflation sous-jacente ont baissé de manière significative au premier semestre de l’année, et se sont globalement stabilisés au second semestre

Les indicateurs de l’inflation sous-jacente visent à rendre compte de la composante persistante ou commune de l’inflation, qui indique le niveau auquel l’inflation totale devrait s’établir à moyen terme après la dissipation des facteurs temporaires. Cependant, ces indicateurs ayant eux-mêmes été poussés à la hausse par d’importants chocs d’offre passés, ils devraient se modérer dans le processus global de désinflation [8]. L’inflation core, mesurée par la hausse de l’IPCH hors composantes volatiles (énergie et produits alimentaires), est revenue de 3,4 % en décembre 2023 à 2,7 % en avril 2024 avant de se stabiliser globalement. Elle se situait également à 2,7 % en décembre 2024. Le recul de l’inflation core début 2024 reflète la baisse de l’inflation dans le secteur des biens industriels non énergétiques, tandis que l’inflation dans le secteur des services est restée globalement inchangée tout au long de l’année, oscillant autour de 4,0 %. La baisse de l’inflation dans le secteur des services est généralement plus lente que celle des autres composantes de l’inflation, de nombreux postes de services réagissant avec un décalage aux chocs inflationnistes généraux (par exemple les loyers, les assurances ainsi que les services hospitaliers et d’éducation). La persistance de l’inflation dans le secteur des services en 2024 est également liée à la forte croissance des salaires, qui constitue une plus grande part des coûts dans le secteur des services que dans l’industrie manufacturière. D’autres indicateurs de l’inflation sous-jacente ont également diminué au cours de l’année, quoiqu’avec une certaine volatilité, et davantage au premier semestre. Globalement, ces baisses reflètent la dissipation des effets des chocs d’offre antérieurs ainsi que l’affaiblissement de la demande dans un contexte de politique monétaire toujours restrictive. Ce dernier facteur contribue également à expliquer une désinflation plus nette pour les biens que pour les services, le poids des composantes considérées comme sensibles à la politique monétaire étant plus important dans la catégorie des biens que dans celle des services [9].

Les tensions intérieures sur les prix ont diminué à la suite de la modération de la croissance des salaires et en raison du rôle d’amortisseur joué par les bénéfices

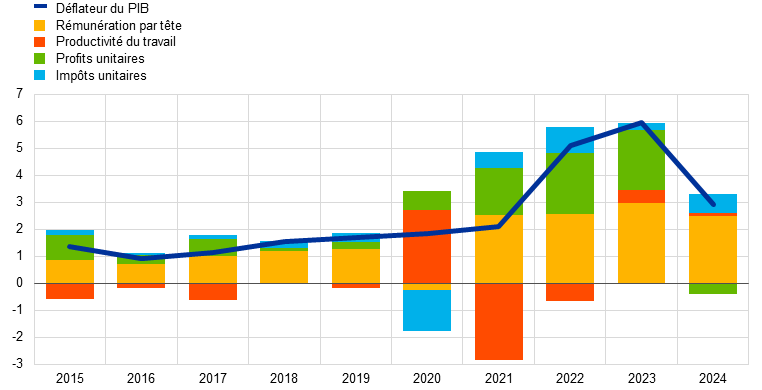

Les tensions intérieures sur les prix, telles que mesurées par la croissance du déflateur du PIB, ont baissé en 2024 pour revenir à 2,9 % après 5,9 % en 2023. Cela reflète des contributions plus faibles des coûts unitaires de main-d’œuvre et des bénéfices unitaires (graphique 1.8). La contribution des bénéfices unitaires s’est réduite, les bénéfices compensant de plus en plus les fortes tensions haussières exercées par les coûts unitaires de main-d’œuvre [10]. Dans le même temps, ces tensions se sont atténuées en raison d’un ralentissement de la croissance des salaires, mesurée en termes de rémunération par tête, et d’un certain renforcement de la croissance de la productivité du travail. La croissance annuelle de la rémunération par tête est revenue à 4,5 % en 2024 après 5,3 % en 2023, mais elle est restée largement supérieure à son taux d’avant la pandémie (2,2 %), illustrant la rigidité persistante des marchés du travail et les tensions qui demeurent en matière de compensation de l’inflation. La modération de la croissance de la rémunération par tête s’explique par une réaction du glissement des salaires plus rapide que la croissance des salaires négociés [11]. Cela reflète, entre autres, la probabilité que les ajustements visant à compenser l’inflation, qui étaient intégrés au glissement des salaires, soient désormais incorporés dans les salaires négociés. Fin 2024, les salaires réels dans la zone euro sont globalement revenus à leurs niveaux d’avant la forte hausse de l’inflation.

Graphique 1.8

Le déflateur du PIB et ses composantes

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : Les dernières observations se rapportent au quatrième trimestre 2024.

Les évolutions de la productivité du travail sont inversées dans le graphique, une augmentation (baisse) de la croissance de la productivité du travail atténuant (accroissant) les tensions intérieures sur les coûts.

Les anticipations d’inflation à plus long terme sont restées ancrées au niveau de la cible de 2 % de la BCE

Les anticipations d’inflation à plus long terme exprimées dans l’enquête de la BCE auprès des prévisionnistes professionnels ont diminué, revenant de 2,1 % fin 2023 à 2,0 % dans l’enquête publiée au premier trimestre 2024, et sont demeurées bien ancrées lors des campagnes ultérieures (graphique 1.9). Des données d’enquêtes supplémentaires, telles que celles tirées de l’enquête de la BCE auprès des analystes monétaires et celles de Consensus Economics, ont également suggéré que les anticipations d’inflation à plus long terme étaient conformes à la cible de 2 % de la BCE. La politique monétaire restrictive a contribué à la désinflation, à la fois en modérant la demande mais aussi en ancrant durablement les anticipations d’inflation à plus long terme, limitant ainsi le risque d’effets de second tour. Les mesures à plus long terme de la compensation de l’inflation extraites des instruments de marché (telles que le taux des swaps indexés sur l’inflation à cinq ans dans cinq ans) ont révélé une volatilité légèrement plus marquée au cours de l’année, mais ont convergé vers des niveaux proches de 2 % en fin d’année. La volatilité observée au cours de l’année résulte très probablement des variations des primes de risque sur l’inflation, les véritables anticipations d’inflation estimées étant relativement stables, à 2 % environ. Du côté des consommateurs, les anticipations d’inflation médianes à trois ans ont diminué entre le deuxième trimestre de l’année et octobre 2024, s’établissant à 2,1 %, leur plus bas niveau depuis l’invasion de l’Ukraine par la Russie en février 2022. Toutefois, les anticipations ont ensuite dépassé ce taux pendant le reste de l’année en raison d’une inflation plus élevée et d’une incertitude accrue, tout en demeurant plus faibles qu’au début de l’année [12].

Graphique 1.9

Indicateurs des anticipations d’inflation extraits des instruments de marché et tirés d’enquêtes

(variations annuelles en pourcentage)

Sources : LSEG, BCE (enquête sur les anticipations des consommateurs (CES), enquête auprès des prévisionnistes professionnels (EPP)) et calculs de la BCE.

Notes : Le taux des swaps indexés sur l’inflation à cinq ans dans cinq ans est publié mensuellement. Pour le quatrième trimestre 2024, l’EPP a été réalisée entre le 1er et le 3 octobre 2024. Dans les campagnes de l’EPP pour les troisième et quatrième trimestres 2024, les anticipations à plus long terme se rapportent à 2029 ; dans les campagnes pour les premier et deuxième trimestres 2024, elles se rapportent à 2028. La dernière observation pour l’enquête CES se rapporte à décembre 2024.

1.5 Les conditions de financement se sont progressivement assouplies, tout en demeurant strictes

Les rendements des obligations souveraines ont augmenté, reflétant des facteurs domestiques et mondiaux

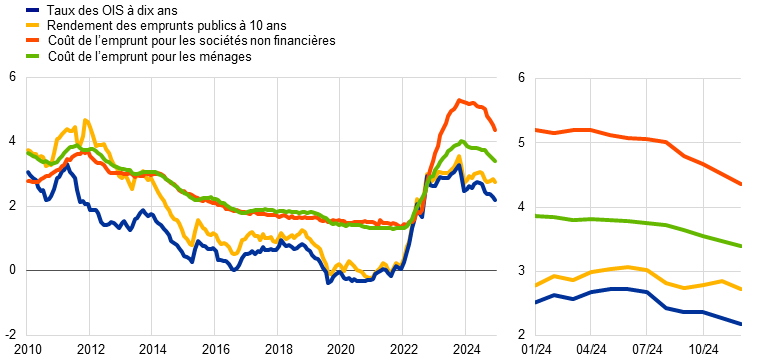

Les tensions inflationnistes s’étant progressivement atténuées tout au long de 2024 (cf. section 1.4), la BCE a réduit le caractère restrictif de la politique monétaire en abaissant ses taux directeurs à partir de juin (cf. section 2.1). Au premier semestre 2024, le taux – sans risque – des swaps au jour le jour (OIS) à dix ans a progressivement augmenté, d’environ 50 points de base, et a atteint un pic annuel à l’été. Par la suite, en raison du recul des anticipations des marchés financiers relatives aux taux d’intérêt et de la diminution des primes de risque, le taux OIS à dix ans s’est inscrit en baisse progressive – pour s’établir en moyenne à 2,2 % en décembre 2024 (graphique 1.10), soit environ 20 points de base de moins que la moyenne de décembre 2023. Les rendements des emprunts publics à long terme ont généralement atteint fin 2024 des niveaux plus élevés qu’en début d’année. En France, les rendements souverains ont été nettement plus élevés qu’un an auparavant, en raison de l’incertitude accrue entourant les perspectives budgétaires et les évolutions de la situation politique du pays. Les écarts entre les rendements souverains à long terme et les taux sans risque correspondants ont globalement augmenté au dernier trimestre de l’année, une évolution associée à l’atténuation de la pénurie de garanties dans un contexte d’augmentation (attendue) des émissions de dette souveraine et de réduction du bilan de l’Eurosystème. En Italie, une compression des écarts de rendement, qui ont bénéficié de perspectives de notations plus favorables, a contribué à un fléchissement des rendements des obligations à long terme en 2024. En décembre 2024, la moyenne pondérée du PIB des rendements nominaux des emprunts publics à dix ans pour la zone euro est demeurée en moyenne au même niveau (2,7 %) qu’un an plus tôt.

Graphique 1.10

Taux d’intérêt à long terme et coût de l’emprunt pour les entreprises et pour les prêts au logement consentis aux ménages

(en pourcentage annuel)

Sources : Bloomberg, LSEG et calculs de la BCE.

Notes : Observations mensuelles. Le rendement des emprunts publics à 10 ans dans la zone euro est une moyenne pondérée du PIB. Les indicateurs relatifs au coût de l’emprunt sont calculés en agrégeant les taux débiteurs bancaires à court terme et à long terme à l’aide d’une moyenne mobile sur 24 mois des volumes de contrats nouveaux. Les dernières observations se rapportent à décembre 2024.

Les marchés boursiers ont été soutenus par la baisse des primes de risque et des taux d’intérêt

En 2024, les prix des actions ont augmenté à la fois dans le secteur non financier et, dans une plus large mesure, dans le secteur financier. Dans le secteur financier, ils ont été tirés par le secteur bancaire, qui a bénéficié de niveaux de rentabilité élevés. Les indices larges relatifs aux prix des actions des sociétés non financières et des banques de la zone euro ont achevé l’année 2024 à des niveaux environ 3 % et 21 % au-dessus de leurs niveaux respectifs de fin 2023. Une baisse des primes de risque sur actions, de meilleures anticipations de bénéfices à court terme, des dividendes distribués plus élevés et une diminution des taux sans risque à long terme ont soutenu les prix des actions. Les rendements des obligations d’entreprises ont diminué tant pour le segment bien noté (investment-grade) que pour le segment à haut rendement (high-yield) et sont ressortis à des niveaux moins élevés fin décembre 2024 qu’un an plus tôt, en raison de la baisse des taux sans risque et d’une compression des écarts de rendement.

L’agrégat monétaire large et l’intermédiation bancaire ont reflété la modération du caractère restrictif de la politique monétaire

Les dépôts bancaires ont cessé de se contracter et ont commencé à se redresser vers la fin 2024 et la monnaie au sens large (M3) s’est redressée à mesure que le caractère restrictif de la politique monétaire s’atténuait. Le taux de variation annuel de M3 s’est établi à 3,4 % en décembre, après être ressorti à zéro en décembre 2023 (graphique 1.11). Le redressement a été tiré par les flux entrants nets étrangers, qui ont reflété l’excédent important du compte des transactions courantes résultant de la faiblesse des importations et de l’intérêt étranger pour les obligations de la zone euro dans un contexte de rendements attrayants. Ces flux entrants ont globalement compensé l’assèchement de la liquidité résultant de la réduction du bilan de l’Eurosystème. Avec le remboursement (en intégralité à la fin de l’année) des fonds empruntés dans le cadre de la troisième série d’opérations de refinancement à plus long terme ciblées et la contraction des portefeuilles d’actifs de l’Eurosystème, les banques ont continué de se tourner vers des sources de financement de marché plus coûteuses. Leurs coûts de financement ont néanmoins progressivement baissé par rapport aux pics de 2023, dans une moindre mesure toutefois que les taux directeurs. Les bilans des banques sont restés robustes dans l’ensemble.

Les taux débiteurs bancaires ont baissé pour les entreprises et les ménages, cependant les conditions de financement sont demeurées strictes

Les conditions de financement dans la zone euro sont demeurées restrictives en 2024, même si les baisses des taux d’intérêt directeurs de la BCE ont quelque peu réduit le caractère restrictif de la politique monétaire. Le coût nominal de l’emprunt pour les entreprises et pour les ménages a diminué dans une certaine mesure, après avoir atteint, en 2023, ses plus hauts niveaux en près de 15 ans. Le taux débiteur bancaire composite appliqué aux prêts consentis aux sociétés non financières s’est établi à 4,4 % en décembre, en baisse d’environ 90 points de base par rapport à fin 2023, et le taux équivalent pour les prêts au logement consentis aux ménages a diminué d’environ 60 points de base, revenant à 3,4 % (graphique 1.10). L’écart important entre les taux consentis aux entreprises et ceux appliqués aux ménages qui était apparu au cours de la phase de resserrement de la politique monétaire n’a donc été que légèrement réduit. La disparité des taux débiteurs entre les pays est restée contenue, signe que la politique monétaire de la BCE s’est généralement transmise sans heurt dans l’ensemble de la zone euro.

Les prêts bancaires aux entreprises et aux ménages sont demeurés atones, mais ont affiché des signes de reprise

Les prêts bancaires aux entreprises et aux ménages sont demeurés atones dans un contexte de conditions de crédit toujours restrictives et de faiblesse de la demande agrégée (graphique 1.11), tout en affichant des signes de reprise au second semestre 2024. Comme l’indique l’enquête sur la distribution du crédit bancaire dans la zone euro, les critères d’octroi des banques (c’est-à-dire les directives internes ou les critères d’approbation des prêts) pour les entreprises se sont durcis au quatrième trimestre 2024, après s’être globalement stabilisés au cours des trimestres précédents. La disponibilité des prêts bancaires ne s’est que temporairement améliorée, avant de se détériorer au quatrième trimestre, selon l’enquête sur l’accès des entreprises au financement. Le taux de croissance annuel des prêts bancaires aux entreprises s’est établi à 1,7 % en décembre. Dans l’ensemble, le financement par endettement des entreprises est demeuré faible et les flux nets de financement externe vers les entreprises ont été nettement inférieurs à leur dynamique de long terme, malgré un redressement des émissions et de la valorisation des actions cotées (graphique 1.12). S’agissant des prêts aux ménages, le redressement progressif du taux de croissance annuel des prêts bancaires, à 1,1 % en décembre, s’explique principalement par les prêts hypothécaires. Cette évolution est cohérente avec l’assouplissement global des critères d’octroi en cours d’année et le fort rebond de la demande de prêts soulignés par les enquêtes sur la distribution du crédit bancaire au second semestre 2024, ainsi qu’avec les intentions d’achats de logement soutenues dont fait état l’enquête sur les anticipations des consommateurs tout au long de de l’année. Dans le même temps, en fin d’année, le pourcentage de ménages déclarant une détérioration de l’accès au crédit dans cette enquête est resté supérieur au pourcentage de ménages constatant une amélioration, le recours soutenu au crédit à la consommation étant concentré au sein des ménages à faibles revenus. De plus, les banques ont continué de faire état d’un durcissement des critères d’octroi des crédits à la consommation tout au long de 2024.

Graphique 1.11

Croissance de M3 et croissance des crédits aux entreprises et aux ménages

(variations annuelles en pourcentage)

Source : BCE.

Notes : Les entreprises sont des sociétés non financières. Les dernières observations se rapportent à décembre 2024.

Graphique 1.12

Flux nets de financement externe vers les entreprises

(flux annuels en milliards d’euros)

Sources : BCE et Eurostat.

Notes : Les entreprises sont des sociétés non financières. IFM : institutions financières monétaires. Dans la rubrique « prêts des non-IFM et du reste du monde », les institutions financières non monétaires comprennent les autres intermédiaires financiers, les fonds de pension et les sociétés d’assurance. Les rubriques « prêts des IFM » et « prêts des non-IFM et du reste du monde » sont corrigées des cessions de prêts et de la titrisation. La rubrique « Autre » correspond à la différence entre le total et les instruments inclus dans le graphique et comprend essentiellement les prêts interentreprises et les crédits commerciaux. Les dernières observations se rapportent au troisième trimestre 2024. Le flux annuel pour 2024 est calculé comme la somme sur quatre trimestres des flux du quatrième trimestre 2023 au troisième trimestre 2024. Les comptes sectoriels trimestriels pour la zone euro font l’objet de révisions majeures tous les cinq ans ; les plus récentes ont eu lieu en 2024, ce qui explique pourquoi, pour certaines années, les données diffèrent considérablement de celles utilisées dans le Rapport annuel précédent.

Encadré 1

L’impact durable de la pandémie de COVID-19 et des tendances structurelles sur la croissance de la productivité

La zone euro connaît une période de transformation caractérisée par des chocs économiques et de profonds changements structurels, ayant un impact sur la croissance de la productivité à moyen et à long terme. Ces dernières années, elle a été confrontée à la conjonction unique de perturbations et de changements structurels continus qui influencent la croissance de la productivité de manières complexes et incertaines. La pandémie de COVID-19, la transition numérique rapide et les transitions verte et démographique se distinguent comme des facteurs clés affectant les perspectives d’évolution de la productivité à moyen et à long terme. Chacun de ces éléments, par le biais de mécanismes distincts, affecte la productivité, et leurs interactions compliquent encore le paysage économique. Le présent encadré examine ces dynamiques et leurs implications pour la croissance de la productivité. Il s’appuie sur les travaux récents sur la productivité menés par un groupe d’experts du Système européen de banques centrales (SEBC) [13].

L’impact durable de la pandémie sur la croissance de la productivité

La pandémie a provoqué des perturbations généralisées dans l’ensemble des pays, des secteurs et des entreprises, affectant la croissance de la productivité de différentes manières. L’ampleur de la crise, conjuguée à des mesures telles que les confinements et la modification des profils de travail et de consommation, ainsi que le large soutien apporté par les autorités aux entreprises et aux ménages, ont marqué une rupture par rapport aux ralentissements économiques précédents.

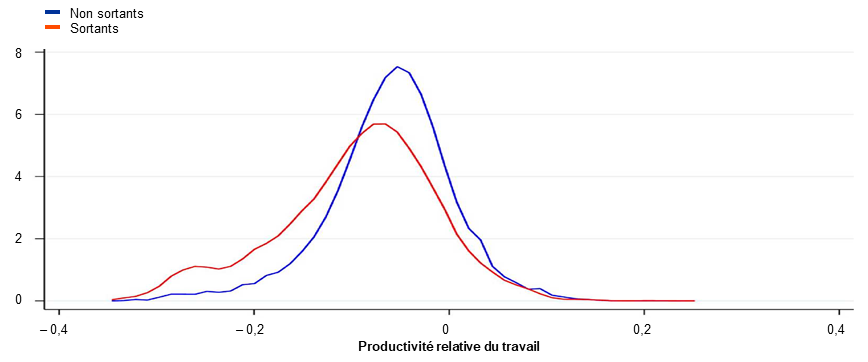

Les mesures prises en réponse à l’émergence de la pandémie ont empêché des faillites généralisées, mais ont affaibli la réallocation des ressources visant à améliorer la productivité. Les données disponibles montrent qu’en raison de la crise, les entreprises à faible productivité ont enregistré une contraction nettement plus forte que celles dont la productivité était plus élevée, ou bien ont été davantage susceptibles de sortir d’un marché que leurs homologues à forte productivité, ce qui a favorisé la réallocation des ressources à court terme (graphique A). Toutefois, cet effet a été moins prononcé que lors des crises précédentes, en raison du soutien global apporté par les autorités qui a empêché les sorties d’entreprises et leur contraction. L’analyse du groupe d’experts du SEBC montre que l’attribution de subventions aux entreprises a entraîné plus de distorsions au fil du temps, malgré des critères d’éligibilité inchangés.

La pandémie a accéléré le processus de numérisation, modifié le comportement des consommateurs et exercé un impact sur les profils des congés maladie et le niveau d’études, avec de possibles effets à long terme. L’approfondissement de l’économie numérique, notamment le recours accru au travail à distance, favorisé par des initiatives telles que le programme NGEU, offre des perspectives prometteuses. Dans le même temps, la pandémie a eu des effets durables sur la population active, et ses conséquences à long terme sur la croissance de la productivité ne peuvent pas encore être pleinement quantifiées.

Graphique A

Distribution de la productivité des entreprises sorties d’un secteur par rapport aux entreprises survivantes dans le même secteur en 2020

(densité)

Source : Calculs des auteurs à partir des données au niveau des entreprises tirées de la base Orbis-iBACH

Notes : L’ensemble de données concerne la Belgique, l’Allemagne, l’Espagne, la France, l’Italie et le Portugal. La productivité du travail se définit comme la valeur ajoutée réelle par salarié.

Transition numérique et croissance de la productivité

Les technologies numériques peuvent stimuler l’efficacité des travailleurs en complétant les tâches et en permettant l’externalisation des activités non essentielles. En outre, la numérisation accroît la compétitivité de marché, permet de changer d’échelle sans augmenter sa masse (scale without mass) et élargit l’accès au marché par le biais du commerce électronique. Les données au niveau des entreprises provenant de pays comme la France et l’Autriche montrent que les investissements dans les technologies numériques peuvent entraîner une croissance soutenue de la productivité, mais après une période d’ajustement initial et d’une ampleur relativement faible en moyenne.

Les gains de productivité liés à la numérisation sont très hétérogènes entre les secteurs et les entreprises. Si l’impact moyen de l’investissement numérique est faible, les impacts sont 17 fois plus importants que la moyenne pour les secteurs susceptibles de bénéficier de la numérisation. En outre, seulement 30 % environ des entreprises, généralement les plus productives, parviennent à utiliser les nouvelles technologies numériques de manière innovante et révolutionnaire pour accroître leur productivité, car elles disposent des compétences nécessaires et d’actifs incorporels complémentaires (graphique B). S’agissant des effets agrégés, les hausses de l’efficacité liées à la numérisation ont considérablement stimulé la croissance de la productivité du travail, comme l’indiquent des simulations montrant que sans ces hausses, la croissance de la productivité dans des pays comme l’Allemagne et la France aurait été nettement plus faible.

L’impact de la transition verte sur la croissance de la productivité

L’urgente nécessité de réduire les émissions de gaz à effet de serre (GES) a conduit à la mise en œuvre de politiques visant à favoriser l’adoption de solutions à faible émission de carbone, avec une incidence possible sur la croissance de la productivité agrégée. L’investissement dans l’innovation verte et la réallocation des ressources constituent les deux principaux canaux par lesquels la transition verte affecte la productivité. La nécessité de réduire les émissions de GES encourage les entreprises à innover et à intégrer des pratiques plus efficaces et plus durables dans leurs activités. Dans le même temps, l’économie se tourne vers des secteurs plus verts, réorientant la main-d’œuvre et le capital à partir des industries et entreprises polluantes. Cette réallocation peut accroître la productivité globale si les ressources sont déplacées vers des utilisations plus efficientes.

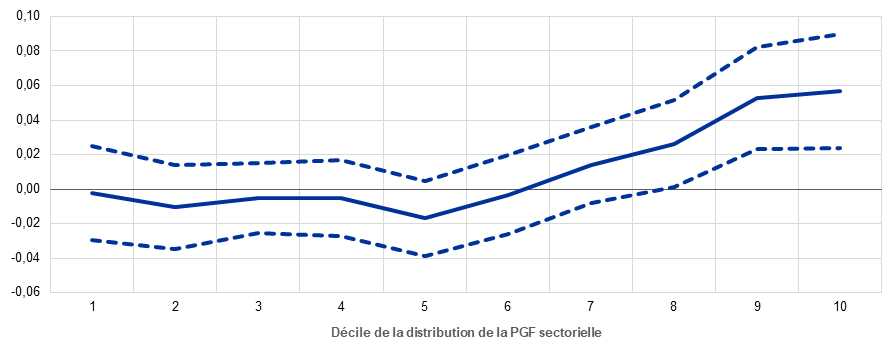

Graphique B

Impact estimé de la numérisation sur la croissance de la PGF dans des entreprises présentant des niveaux de PGF initiaux différents

(en points de pourcentage)

Source : Anderton (R.), Botelho (V.) et Reimers (P.), « Digitalisation and productivity: gamechanger or sideshow? », Working Paper Series, n° 2794, BCE, mars 2023.

Notes : Le graphique montre l’impact sectoriel de la numérisation sur la croissance de la PGF des entreprises, en fonction de la position de l’entreprise dans la distribution de la PGF (1 est le décile le plus bas de la distribution de la PGF et 10 le décile le plus haut).

Des données empiriques suggèrent que des politiques environnementales exigeantes peuvent stimuler l’innovation verte à long terme, mais peuvent être préjudiciables à la croissance de la productivité globale des facteurs (PGF) à court terme. L’analyse du groupe d’experts montre qu’un dosage des politiques (policy mix), combinant taxes sur le carbone, réglementations et soutien aux technologies vertes, est nécessaire pour assurer la transition vers une économie bas carbone. Toutefois, la transition sera coûteuse à court terme à mesure que les entreprises s’ajustent, avec un impact négatif sur la croissance de la PGF, en particulier dans les petites entreprises polluantes en raison de leur accès limité au financement. Les politiques environnementales encouragent néanmoins l’innovation verte, comme en témoigne l’augmentation significative du nombre de brevets liés aux technologies vertes déposés par les entreprises polluantes. Cette progression de l’innovation verte se traduira probablement par une croissance plus forte de la productivité à long terme.

L’impact sur la productivité de la réallocation des ressources déclenchée par les politiques de transition varie selon les secteurs. À des niveaux de productivité sectorielle donnés, la réallocation entre les secteurs réduirait mécaniquement la productivité, les secteurs à forte intensité de carbone étant, en moyenne, plus productifs. Toutefois, au sein de secteurs étroitement définis, l’intensité carbone et la productivité du travail au niveau de l’entreprise ne sont pas nécessairement corrélées. Par conséquent, réallouer les ressources depuis des entreprises à forte intensité carbone vers des entreprises à faible intensité carbone ne conduit pas nécessairement à une hausse de la productivité. Les informations au niveau de l’entreprise provenant du système d’échange de quotas d’émission de l’UE montrent que dans la majorité des secteurs, les entreprises à plus faible intensité en carbone sont également les plus productives. Cela signifie qu’aux niveaux actuels de productivité à l’échelle de l’entreprise, la réallocation des ressources vers des entreprises plus vertes se traduira par des hausses de la croissance de la productivité du travail dans ces secteurs, toutes choses égales par ailleurs. Toutefois, c’est l’inverse pour d’autres secteurs tels que la pâte à papier, le papier et les métaux ferreux, et la réallocation fera baisser la productivité.

Remarques de conclusion

L’interaction entre les chocs récents et les tendances structurelles à l’œuvre génère un environnement complexe pour la croissance de la productivité à moyen et à long terme. La pandémie, la transition numérique et la transition verte ont chacune créé des défis et des opportunités uniques. Comme le suggère le récent rapport de Mario Draghi, les décideurs doivent piloter ces dynamiques de façon prudente afin de favoriser un environnement propice à une croissance durable de la productivité, en tirant parti des technologies numériques et vertes tout en atténuant les éventuels effets de distorsion des interventions des autorités [14]. À mesure que l’économie mondiale évolue, il est impératif que les décideurs politiques de la zone euro tiennent compte de ces interactions afin de définir et de soutenir efficacement les trajectoires futures de la croissance de la productivité.

2 La politique monétaire a commencé à s’assouplir, tout en demeurant en territoire restrictif

En 2024, le Conseil des gouverneurs a réduit le caractère restrictif de la politique monétaire, l’inflation ayant montré des signes de convergence durable vers la cible de 2 % tandis que l’économie de la zone euro connaissait une croissance atone (cf. section 2.1). Les taux d’intérêt sont demeurés inchangés pendant presque tout le premier semestre de l’année. Le Conseil des gouverneurs a ensuite abaissé le taux de la facilité de dépôt de 25 points de base en juin et en septembre, marquant ainsi un changement en faveur d’une politique monétaire moins restrictive. Il reste engagé en faveur d’une approche s’appuyant sur les données et réunion par réunion, pour déterminer de manière appropriée, le degré et la durée de cette orientation restrictive. Au troisième trimestre, l’activité économique affichait une croissance toujours modérée, avec des signes de stabilisation, sous l’effet d’une hausse de la consommation et de la demande mondiale. De plus en plus confiant dans un recul progressif de l’inflation, le Conseil des gouverneurs a de nouveau abaissé le taux de la facilité de dépôt de 25 points de base en octobre et en décembre.

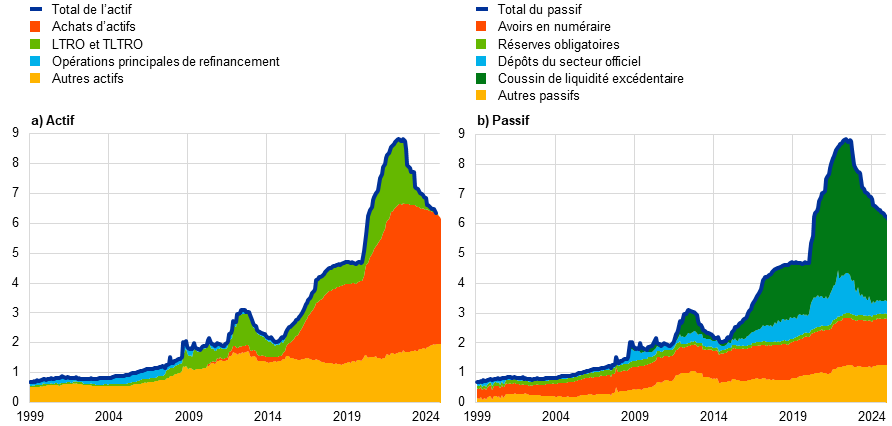

Le bilan de l’Eurosystème s’est contracté de 500 milliards d’euros en 2024, pour s’établir à 6 400 milliards en fin d’année, dans le cadre de la normalisation qui avait débuté en 2022 (cf. section 2.2). Cette réduction résulte des remboursements anticipés et de l’arrivée à échéance des opérations de la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III), ainsi que de la réduction de la taille du portefeuille du programme d’achats d’actifs (APP) et, dans une certaine mesure, également du portefeuille du programme d’achats d’urgence face à la pandémie (PEPP), ce dernier étant passé à des réinvestissements partiels à partir de juillet. Le Conseil des gouverneurs a approuvé des modifications du cadre opérationnel pour la mise en œuvre de la politique monétaire en mars 2024 (cf. encadré 2) et mis fin aux réinvestissements au titre du PEPP fin 2024.

En 2024, l’Eurosystème a amélioré son cadre de gestion des risques afin de garantir une mise en œuvre de la politique monétaire efficace par rapport au risque. En raison des taux directeurs élevés, la BCE a enregistré des pertes liées aux revenus nets d’intérêts négatifs, qui seront absorbées par les bénéfices futurs (cf. section 2.3 et comptes annuels de la BCE pour 2024). Le revenu net d’intérêts de l’Eurosystème devrait à nouveau augmenter dans les années à venir, renforçant sa capacité de résistance financière.

2.1 Réduction du caractère restrictif de la politique monétaire

Le Conseil des gouverneurs a maintenu les taux inchangés en janvier afin de garantir une politique monétaire suffisamment restrictive

En janvier 2024, le Conseil des gouverneurs a estimé que l’économie restait atone, après avoir stagné tout au long de l’année 2023. Les perspectives de croissance économique à court terme dans la zone euro étaient marquées par une modération de l’activité économique et des échanges commerciaux au niveau mondial ainsi que par des conditions de financement restrictives, avec des risques liés au regain de tensions géopolitiques en raison du conflit au Moyen-Orient et de la guerre menée par la Russie contre l’Ukraine. Toutefois, certains indicateurs prospectifs tirés d’enquêtes signalaient une reprise de la croissance un peu plus tard dans l’année. En dépit de la croissance atone, le marché du travail est resté robuste, après un recul globalement régulier du taux de chômage amorcé en septembre 2020. L’inflation s’est accélérée en décembre 2023 en raison d’un effet de base relatif aux prix de l’énergie, et est restée élevée à 2,9 %. Dans le même temps, la plupart des mesures de l’inflation sous-jacente ont poursuivi leur trajectoire baissière, les effets des chocs d’offre passés s’atténuant et l’impact de la politique monétaire restrictive réduisant la demande. Le Conseil des gouverneurs a confirmé son évaluation selon laquelle les taux d’intérêt directeurs de la BCE se situaient à des niveaux qui, maintenus pendant une durée suffisamment longue, contribueraient fortement à ramener au plus tôt l’inflation à sa cible de 2 % à moyen terme. Il a donc décidé de laisser les taux directeurs inchangés lors de sa réunion de janvier, aux niveaux décidés en septembre 2023, et a réitéré son intention de maintenir ces taux à des niveaux suffisamment restrictifs aussi longtemps que nécessaire.

Le Conseil des gouverneurs a décidé de laisser les taux inchangés en mars...

Les projections macroéconomiques de mars établies par les services de la BCE comportaient une révision à la baisse de l’inflation, en particulier pour 2024, reflétant une contribution plus faible des prix de l’énergie. Elles tablaient sur une baisse progressive de l’inflation au fil du temps vers la cible de la BCE. L’inflation totale a diminué en février, mais les tensions d’origine interne sur les prix restaient élevées, en partie sous l’effet de la forte croissance des salaires et de la baisse de la productivité du travail. L’économie de la zone euro demeurait atone. Il a été estimé que les dépenses de consommation étaient limitées, que l’investissement s’était ralenti et que les exportations avaient diminué, en raison du ralentissement de la demande extérieure et d’une certaine perte de compétitivité pour les entreprises de la zone euro. Les services de la BCE avaient révisé à la baisse leurs projections de croissance à court terme. On s’attendait toujours à ce que l’économie se redresse et enregistre une croissance au fil du temps, soutenue tout d’abord par la consommation et, plus tard, également par l’investissement. En particulier, un rebond des revenus réels était attendu, sous l’effet d’une baisse de l’inflation et d’une hausse des salaires. En dépit de conditions de financement toujours restrictives, on s’attendait également à une atténuation progressive de l’effet modérateur des hausses antérieures des taux d’intérêt sur la demande et à un redressement des exportations. Sur la base de son approche permanente fondée sur les données et de son évaluation des perspectives d’inflation, de la dynamique de l’inflation sous-jacente et de la vigueur de la transmission de la politique monétaire, le Conseil des gouverneurs a décidé en mars de laisser inchangés les trois taux d’intérêt directeurs de la BCE.

Le Conseil des gouverneurs a également souligné l’importance de faire progresser l’union des marchés des capitaux afin de stabiliser la croissance lorsque des pays sont confrontés à des chocs locaux auxquels la politique monétaire ne peut remédier. Un système financier plus intégré et plus diversifié permettrait d’améliorer le partage du risque privé entre les pays, contribuerait à atténuer la fragmentation financière et garantirait la transmission efficace de la politique monétaire à l’ensemble de la zone euro, entre autres avantages.

...et annoncé des modifications du cadre opérationnel pour la mise en œuvre de la politique monétaire