Μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ, Σεπτέμβριος 2024

1 Συνοπτική παρουσίαση

Τα εισερχόμενα στοιχεία υποδηλώνουν εξασθένηση των προοπτικών ανάπτυξης στη ζώνη του ευρώ, αλλά μια ανάκαμψη βασιζόμενη κυρίως στην κατανάλωση παραμένει το κεντρικό σενάριο. Ο ρυθμός ανάπτυξης ανέκαμψε το α΄ εξάμηνο του 2024 με κύριο προωθητικό παράγοντα τις καθαρές εξαγωγές. Οι πιο πρόσφατοι δείκτες υποδηλώνουν ότι οι ρυθμοί ανάπτυξης θα παραμείνουν θετικοί βραχυπρόθεσμα αλλά θα είναι χαμηλότεροι από ό,τι αναμενόταν στις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2024. Το πραγματικό διαθέσιμο εισόδημα αναμένεται να συνεχίσει να αυξάνεται, υποστηριζόμενο από την έντονη άνοδο των μισθών, και, σε συνδυασμό με τη σταδιακή αύξηση της εμπιστοσύνης, θα στηρίξει μια ανάκαμψη βασιζόμενη κυρίως στην κατανάλωση. Ωστόσο, η θετική συμβολή της κατανάλωσης είναι κάπως ασθενέστερη από ό,τι προβλεπόταν στις προβολές του Ιουνίου, με τα εισερχόμενα στοιχεία και τις πρόσφατες έρευνες να δείχνουν ότι η εμπιστοσύνη των καταναλωτών παραμένει χαμηλή και οι προθέσεις των νοικοκυριών για αποταμίευση είναι αυξημένες. Τα πρόσφατα στοιχεία για τις επιχειρηματικές επενδύσεις επίσης υποδηλώνουν ασθενέστερη δυναμική της ανάπτυξης. Ωστόσο, η εγχώρια ζήτηση θα επηρεαστεί θετικά από την εξασθένηση των επιδράσεων της προηγηθείσας αυστηροποίησης της νομισματικής πολιτικής και από τη συνεχιζόμενη χαλάρωση των συνθηκών χρηματοδότησης, την οποία υποθέτει το σενάριο, σύμφωνα με τις προσδοκίες των αγορών για τη μελλοντική πορεία των επιτοκίων. Επιπλέον, η προβλεπόμενη αύξηση της εξωτερικής ζήτησης ενισχύει τις προοπτικές για τις εξαγωγές της ζώνης του ευρώ. Η αγορά εργασίας εκτιμάται ότι θα παραμείνει ανθεκτική, το δε ποσοστό ανεργίας αναμένεται να διατηρηθεί σε ιστορικώς χαμηλά επίπεδα. Καθώς θα εξαλείφονται ορισμένοι από τους κυκλικούς παράγοντες που κατά το πρόσφατο παρελθόν επιβράδυναν την αύξηση της παραγωγικότητας, η παραγωγικότητα αναμένεται να ανακάμψει στη διάρκεια του χρονικού ορίζοντα προβολής. Συνολικά, ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να διαμορφωθεί σε 0,8% το 2024 και να φθάσει σε 1,3% το 2025 και 1,5% το 2026. Σε σύγκριση με τις προβολές του Ιουνίου, οι προοπτικές για τον ρυθμό αύξησης του ΑΕΠ έχουν αναθεωρηθεί οριακά προς τα κάτω για κάθε έτος του χρονικού ορίζοντα προβολής.[1]

Μετά την πρόσφατη επιβράδυνσή του, ο γενικός πληθωρισμός αναμένεται, βάσει των προβολών, να αυξηθεί κάπως το τελευταίο τρίμηνο του τρέχοντος έτους και στη συνέχεια να υποχωρήσει περαιτέρω και να φθάσει στον στόχο για τον πληθωρισμό μέχρι το τέλος του 2025. Η αναμενόμενη άνοδος του πληθωρισμού βραχυπρόθεσμα αντανακλά σε μεγάλο βαθμό επιδράσεις βάσης από τις τιμές της ενέργειας. Μεσοπρόθεσμα, ο πληθωρισμός της ενέργειας αναμένεται να σταθεροποιηθεί σε χαμηλά θετικά επίπεδα, δεδομένων των προσδοκιών της αγοράς για τις διεθνείς τιμές και τις τιμές χονδρικής των ενεργειακών αγαθών, καθώς και των προγραμματισμένων δημοσιονομικών μέτρων που σχετίζονται με την κλιματική αλλαγή. Τα τελευταία τρίμηνα παρατηρήθηκε έντονη υποχώρηση του πληθωρισμού των ειδών διατροφής, καθώς οι πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών αμβλύνονται λόγω της μείωσης των διεθνών τιμών της ενέργειας και των τροφίμων. Ο πληθωρισμός των ειδών διατροφής δεν αναμένεται αρχικά να παραμείνει ουσιαστικά αμετάβλητος και στη συνέχεια να επιβραδυνθεί περαιτέρω από το τέλος του 2025 και μετά. Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής (HICPX) αναμένεται να παραμείνει πάνω από το επίπεδο του γενικού πληθωρισμού για σχεδόν όλο τον χρονικό ορίζοντα προβολής, αλλά να συνεχίσει την πορεία αποκλιμάκωσής του. Ο πληθωρισμός των υπηρεσιών παρέμεινε επίμονα υψηλός τους τελευταίους μήνες. Ωστόσο, εξακολουθεί να αναμένεται σταδιακή υποχώρησή του σε μεταγενέστερο στάδιο του χρονικού ορίζοντα προβολής, καθώς οι πιέσεις από την πλευρά του μισθολογικού και λοιπού κόστους θα υποχωρούν, ενώ η προηγηθείσα αυστηροποίηση της νομισματικής πολιτικής, θα εξακολουθεί να μεταδίδεται με χρονική υστέρηση στις τιμές καταναλωτή. Τα τελευταία τρίμηνα ο ρυθμός αύξησης των ονομαστικών μισθών άρχισε να επιβραδύνεται από υψηλά επίπεδα και κατά περισσότερο από ό,τι προβλεπόταν προηγουμένως. Τα επόμενα έτη αναμένεται περαιτέρω σταδιακή υποχώρησή του, καθώς οι ανοδικές επιδράσεις από τις πιέσεις που συνδέονται με την αντιστάθμιση του πληθωρισμού υπό συνθήκες στενότητας στην αγορά εργασίας θα εξακολουθούν να εξασθενούν. Η ανάκαμψη του ρυθμού αύξησης της παραγωγικότητας αναμένεται να συμβάλει σε συγκράτηση των πιέσεων από την πλευρά του κόστους εργασίας. Επιπλέον, η αύξηση των κερδών έχει υποχωρήσει σημαντικά και θα απορροφήσει εν μέρει το αυξημένο κόστος εργασίας ώστε να μη μετακυλιστεί στις τιμές, ιδίως βραχυπρόθεσμα. Συνολικά, ο μέσος ετήσιος γενικός πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται να μειωθεί από 5,4% το 2023 σε 2,5% το 2024, 2,2% το 2025 και 1,9% το 2026. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ιουνίου του 2024, οι προοπτικές για τον πληθωρισμό βάσει του ΕνΔΤΚ παραμένουν αμετάβλητες. Ο πληθωρισμός βάσει του HICPX ήταν τους τελευταίους μήνες ελαφρώς υψηλότερος από ό,τι αναμενόταν, οδηγώντας σε μικρές προς τα άνω αναθεωρήσεις το 2024 και το 2025.

Πίνακας 1

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

Σεπτέμβριος 2024 | Αναθεωρήσεις | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | ||

Πραγματικό ΑΕΠ | 0,5 | 0,8 | 1,3 | 1,5 | -0,1 | -0,1 | -0,1 | -0,1 | |

ΕνΔΤΚ | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,0 | 0,0 | 0,0 | |

ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής | 4,9 | 2,9 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 | |

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία αναφέρονται σε ετήσιους μέσους όρους και είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

2 Το διεθνές περιβάλλον

Η βραχυπρόθεσμη δυναμική της παγκόσμιας ανάπτυξης παραμένει θετική συνολικά, αλλά έχουν ενταθεί οι ανασταλτικοί παράγοντες για την ανάπτυξη.[2] Ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας εκτός της ζώνης του ευρώ ήταν ελαφρώς χαμηλότερος το β΄ τρίμηνο του τρέχοντος έτους σε σχέση με το α΄ τρίμηνο, αλλά σε γενικές γραμμές ευθυγραμμισμένος με τις προβολές εμπειρογνωμόνων του Ιουνίου 2024. Ενώ η ανάπτυξη αναμένεται, βάσει των προβολών, να παραμείνει σταθερή το γ΄ τρίμηνο, τα εισερχόμενα στοιχεία υποδηλώνουν επιβράδυνση του κύκλου της μεταποίησης λόγω της συνεχιζόμενης εφαρμογής περιοριστικής νομισματικής πολιτικής σε σημαντικές οικονομίες. Ταυτόχρονα, οι έρευνες υποδηλώνουν σταθερή αύξηση της παγκόσμιας δραστηριότητας στον τομέα των υπηρεσιών. Αυτές οι ενδείξεις, σε συνδυασμό με τις αυξημένες γεωπολιτικές εντάσεις και την πρόσφατη μεταβλητότητα στις χρηματοπιστωτικές αγορές, υποδηλώνουν ότι έχουν ενταθεί οι ανασταλτικοί παράγοντες για την ανάπτυξη βραχυπρόθεσμα.

Μεσοπρόθεσμα, η παγκόσμια οικονομία αναμένεται, βάσει των προβολών, να μεγεθυνθεί με μέτριο ρυθμό, σε γενικές γραμμές αμετάβλητο σε σύγκριση με τις προβολές του Ιουνίου. Έπειτα από αύξηση κατά 3,5% το 2023, το παγκόσμιο πραγματικό ΑΕΠ προβλέπεται να αυξηθεί κατά 3,4% το 2024 και το 2025 και κατά 3,3% το 2026. Έχει αναθεωρηθεί ελαφρώς προς τα άνω και για τα τρία έτη σε σύγκριση με τις προβολές του Ιουνίου (Πίνακας 2). Η αναθεώρηση αντανακλά για το 2024 κάπως ισχυρότερη ανάπτυξη σε μεγάλες αναδυόμενες αγορές, όπως η Κίνα και η Ρωσία, και για το 2025 και 2026 υψηλότερη ανάπτυξη στις ΗΠΑ και το Ηνωμένο Βασίλειο. Η εντονότερη ανάπτυξη της οικονομίας των ΗΠΑ συνδέεται με τη θετική επίδραση από την υψηλότερη, σε σχέση με τις προηγούμενες υποθέσεις, καθαρή εισροή μεταναστών, καθώς και από τις εξαγγελίες και των δύο υποψήφιων προέδρων ότι θα παρατείνουν τις φορολογικές μειώσεις του 2017 για τα νοικοκυριά με χαμηλότερο εισόδημα. Η επίδραση αυτών των παραγόντων δεν συμπεριλαμβανόταν στο βασικό σενάριο των προβολών του Ιουνίου. Στις τρέχουσες προβολές, το βασικό σενάριο για την οικονομία των ΗΠΑ εξακολουθεί να προβλέπει «ομαλή προσγείωση», πρόβλεψη στην οποία συνηγορούν και η σταδιακή μείωση της δυναμικής της αγοράς εργασίας και η ακόμη ισχυρή ιδιωτική κατανάλωση. Ο ελαφρώς υψηλότερος ρυθμός ανάπτυξης της οικονομίας του Ηνωμένου Βασιλείου αντανακλά την εντονότερη από ό,τι αναμενόταν αύξηση του ΑΕΠ το β΄ τρίμηνο του τρέχοντος έτους και μια πιο θετική επίδραση των πραγματικών μισθών στην ιδιωτική κατανάλωση κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Πίνακας 2

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Σεπτέμβριος 2024 | Αναθεωρήσεις | |||||||

|---|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | ||

Παγκόσμιο πραγματικό ΑΕΠ (εκτός της ζώνης του ευρώ) | 3,5 | 3,4 | 3,4 | 3,3 | 0,0 | 0,1 | 0,1 | 0,1 | |

Παγκόσμιο εμπόριο (εκτός ζώνης ευρώ)1) | 1,0 | 3,1 | 3,4 | 3,3 | 0,0 | 0,5 | 0,1 | 0,0 | |

Εξωτερική ζήτηση αγαθών και υπηρεσιών ζώνης ευρώ2) | 0,6 | 2,5 | 3,4 | 3,3 | -0,2 | 0,4 | 0,0 | 0,0 | |

Παγκόσμιος ΔΤΚ (εκτός ζώνης ευρώ) | 5,0 | 4,2 | 3,3 | 2,8 | 0,0 | 0,0 | 0,0 | -0,1 | |

Τιμές εξαγωγών ανταγωνιστών σε εθνικό νόμισμα3) | -1,2 | 2,4 | 2,2 | 2,4 | 0,1 | 0,3 | -0,6 | -0,2 | |

Σημειώσεις: Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη.

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

3) Υπολογίζεται ως σταθμισμένος μέσος όρος των αποπληθωριστών των εξαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Το παγκόσμιο εμπόριο αναμένεται, βάσει των προβολών, να ανακάμψει εφέτος και να συμβαδίσει περισσότερο με την αύξηση της παγκόσμιας οικονομικής δραστηριότητας κατά το υπόλοιπο του χρονικού ορίζοντα προβολής. Έπειτα από μια περίοδο χαμηλών ρυθμών αύξησής του, το παγκόσμιο εμπόριο ανέκαμψε κατά την αλλαγή του έτους. Το β΄ τρίμηνο η επίσπευση των εισαγωγών στις προηγμένες οικονομίες ενίσχυσε αυτή την ανάκαμψη. Τα μηνιαία στοιχεία για τις εμπορικές συναλλαγές δείχνουν ότι οι επιχειρήσεις αναπλήρωσαν τα αποθέματά τους για την περίοδο των Χριστουγέννων περίπου έξι εβδομάδες νωρίτερα σε σχέση με ένα τυπικό έτος, πιθανώς φοβούμενες την επανεμφάνιση προβλημάτων στις αλυσίδες εφοδιασμού και εμπορικών εντάσεων λόγω αυξανόμενων γεωπολιτικών κινδύνων. Τα στοιχεία για το παγκόσμιο εμπόριο παραμένουν εγγενώς ευμετάβλητα και αυτή η τόσο έντονη αύξηση δεν αναμένεται να διατηρηθεί βραχυπρόθεσμα, καθώς η επίδραση από την επίσπευση των εισαγωγών θα εξασθενεί.[3] Η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται να αυξηθεί κατά 2,5% το 2024, 3,4% το 2025 και 3,3% το 2026. Ο ρυθμός αύξησης της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ έχει αναθεωρηθεί προς τα άνω για το τρέχον έτος λόγω των προηγούμενων υψηλότερων καταγραφόμενων στοιχείων, ενώ στο υπόλοιπο του χρονικού ορίζοντα προβολής παραμένει παρόμοιος με τον αντίστοιχο των προβολών του Ιουνίου.

Ο πληθωρισμός σε παγκόσμιο επίπεδο αναμένεται, βάσει των προβολών, να μειωθεί, ενώ ο ρυθμός αύξησης των τιμών εξαγωγών των ανταγωνιστών της ζώνης του ευρώ αναμένεται να παραμείνει σταθερός στη διάρκεια του χρονικού ορίζοντα προβολής. Ο παγκόσμιος γενικός πληθωρισμός βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) αναμένεται, βάσει των προβολών, να μειωθεί από 4,2% το 2024 σε 3,3% το 2025 και 2,8% το 2026, λόγω της άσκησης συσταλτικής νομισματικής πολιτικής σε σημαντικές οικονομίες και της εξασθένησης των επιδράσεων από προηγούμενες διαταραχές της προσφοράς. Σε σύγκριση με τις προβολές του Ιουνίου, η προβλεπόμενη πορεία του πληθωρισμού παγκοσμίως έχει μεταβληθεί ελάχιστα. Ο ρυθμός μεταβολής των τιμών εξαγωγών των ανταγωνιστών της ζώνης του ευρώ (σε εθνικά νομίσματα και σε ετήσιους όρους) έγινε θετικός το 2024, καθώς εξαλείφθηκε ο αντίκτυπος των προηγούμενων μειώσεων των τιμών των βασικών εμπορευμάτων και εξασθένησαν οι εγχώριες και εξωτερικές πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών. Αυτό σημαίνει ότι ο ρυθμός αύξησης των τιμών εξαγωγών των ανταγωνιστών αναμένεται να παραμείνει σταθερός στη διάρκεια του χρονικού ορίζοντα προβολής, σε επίπεδα παραπλήσια με τον ιστορικό μέσο όρο του. Η αναθεώρηση προς τα κάτω σε σύγκριση με τις προβολές του Ιουνίου για το 2025 και το 2026 αντανακλά την προβλεπόμενη κάπως ισχυρότερη αποκλιμάκωση των τιμών των εξαγωγών σε ορισμένες σημαντικές οικονομίες, όπως το Ηνωμένο Βασίλειο.

Πλαίσιο 1

Τεχνικές υποθέσεις

Σε σύγκριση με τις προβολές του Ιουνίου 2024, οι κύριες μεταβολές στις τεχνικές υποθέσεις αφορούν χαμηλότερες τιμές των βασικών εμπορευμάτων (αν και ορισμένες τιμές ενεργειακών αγαθών είναι υψηλότερες), την ανατίμηση του ευρώ και τα ελαφρώς χαμηλότερα επιτόκια. Οι υποθέσεις για τις τιμές του πετρελαίου, με βάση τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 2% στη διάρκεια του χρονικού ορίζοντα προβολής. Παραμένουν σε καθοδική πορεία, με τις τιμές να υποχωρούν κατά περίπου 12% μεταξύ 2024 και 2026. Αντιθέτως, οι ανησυχίες για τους γεωπολιτικούς κινδύνους που συνδέονται με τις εντάσεις στη Μέση Ανατολή και την πρόσφατη εισβολή της Ουκρανίας σε εδάφη της Ρωσίας οδήγησαν σε υποθέσεις για αύξηση των τιμών χονδρικής του φυσικού αερίου (κατά 17% στη διάρκεια του χρονικού ορίζοντα προβολής). Οι υποθέσεις για τις τιμές χονδρικής της ηλεκτρικής ενέργειας έχουν επίσης αναθεωρηθεί προς τα πάνω, ιδίως προς το τέλος του χρονικού ορίζοντα. Βάσει των υποθέσεων, το ευρώ θα ανατιμηθεί ελαφρώς (κατά 1,7% έναντι του δολαρίου ΗΠΑ – αντανακλώντας κυρίως τις προσδοκίες για σημαντικές μειώσεις των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ – και κατά 0,7% σε όρους ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας). Οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια αναθεωρήθηκαν προς τα κάτω κατά περίπου 30 μονάδες βάσης για το 2025 και το 2026. Οι προσδοκίες της αγοράς για τις αποδόσεις των μακροπρόθεσμων ομολόγων αναθεωρήθηκαν επίσης προς τα κάτω, αν και σε μικρότερο βαθμό.

Πίνακας

| Σεπτέμβριος 2024 | Αναθεωρήσεις | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Βασικά εμπορεύματα: |

|

|

|

|

|

|

|

|

Τιμή πετρελαίου (δολάρια ΗΠΑ/βαρέλι) | 83,7 | 83,2 | 76,1 | 73,2 | 0,0 | -0,7 | -2,4 | -1,7 |

Τιμές φυσικού αερίου (EUR/MWh) | 40,6 | 34,2 | 41,1 | 35,4 | 0,0 | 11,0 | 16,0 | 18,1 |

Χονδρικές τιμές ηλεκτρικής ενέργειας (EUR/MWh) | 103,5 | 77,4 | 93,3 | 82,2 | 0,0 | 6,0 | 6,4 | 13,0 |

Δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (σε ευρώ/τόνο) | 83,7 | 67,5 | 73,8 | 76,4 | 0,0 | 2,2 | 3,8 | 3,8 |

Τιμές μη ενεργειακών βασικών εμπορευμάτων, σε δολάρια ΗΠΑ (ετήσια ποσοστιαία μεταβολή) | -12,5 | 7,3 | 1,3 | 2,5 | 0,0 | -4,1 | -2,6 | 1,6 |

Συναλλαγματικές ισοτιμίες: |

|

|

|

|

|

|

|

|

Συναλλαγματική ισοτιμία δολαρίου ΗΠΑ/ευρώ | 1,08 | 1,09 | 1,10 | 1,10 | 0,0 | 0,8 | 1,7 | 1,7 |

Ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (ΣΣΙ41) (α΄ τρ.1999 = 100) | 121,8 | 124,5 | 125,1 | 125,1 | 0,0 | 0,3 | 0,7 | 0,7 |

Χρηματοοικονομικές υποθέσεις: |

|

|

|

|

|

|

|

|

EURIBOR τριών μηνών (% ετησίως) | 3,4 | 3,6 | 2,5 | 2,2 | 0,0 | 0,0 | -0,4 | -0,3 |

Αποδόσεις 10ετών ομολόγων του Δημοσίου (% ετησίως) | 3,1 | 2,9 | 2,8 | 3,0 | 0,0 | 0,0 | -0,1 | -0,1 |

Σημειώσεις: Οι αναθεωρήσεις εκφράζονται ως ποσοστά (%) για τα επίπεδα και ως ποσοστιαίες μονάδες για τους ρυθμούς μεταβολής και τα ποσοστά ανά έτος. Οι αναθεωρήσεις των ρυθμών μεταβολής και των επιτοκίων υπολογίζονται με βάση αριθμητικά στοιχεία που έχουν στρογγυλοποιηθεί σε ένα δεκαδικό ψηφίο, ενώ οι αναθεωρήσεις που αναφέρονται ως ποσοστιαίες μεταβολές υπολογίζονται σε μη στρογγυλοποιημένα μεγέθη. Οι τεχνικές υποθέσεις που αφορούν τις τιμές των βασικών εμπορευμάτων και τα επιτόκια της ζώνης του ευρώ βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 16 Αυγούστου 2024. Οι τιμές του πετρελαίου αφορούν τις τιμές spot και προθεσμιακές (futures) του αργού πετρελαίου τύπου Brent. Οι τιμές του φυσικού αερίου αφορούν τις τιμές spot και προθεσμιακές του ολλανδικού χρηματιστηρίου ενέργειας (TTF). Οι τιμές της ηλεκτρικής ενέργειας αφορούν τη μέση τιμή χονδρικής spot και προθεσμιακή στις πέντε μεγαλύτερες χώρες της ζώνης του ευρώ. Η «σύνθετη» τιμή των συμβολαίων μελλοντικής εκπλήρωσης επί δικαιωμάτων εκπομπών στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (ΣΕΔΕ) εκτιμάται ως η τιμή που καταγράφεται στο τέλος του μήνα (με γραμμική επέκταση της σειράς) στα δύο πλησιέστερα ευρωπαϊκά χρηματιστήρια ενέργειας (EUA futures). Στη συνέχεια, λαμβάνεται ο μέσος όρος των μηνιαίων τιμών των EUA futures ώστε να προκύψει ένα ισοδύναμο της ετήσιας συχνότητας. Η πορεία των τιμών των βασικών εμπορευμάτων προκύπτει από τις αγορές συμβολαίων μελλοντικής εκπλήρωσης κατά τις δέκα εργάσιμες ημέρες έως και την καταληκτική ημερομηνία. Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δέκα εργάσιμων ημερών που έληξε κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων. Οι υποθέσεις για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζονται στον μέσο όρο των αποδόσεων των 10ετών ομολόγων των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ. Όπου υπάρχουν τα απαραίτητα στοιχεία, οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου ανά χώρα ορίζονται ως οι αποδόσεις των 10ετών ομολόγων αναφοράς με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη της καμπύλης αποδόσεων κατά την έκδοση που προκύπτει, κατά την καταληκτική ημερομηνία, από τις αντίστοιχες καμπύλες αποδόσεων για τις επιμέρους χώρες. Για τις υπόλοιπες χώρες, οι αποδόσεις των 10ετών ομολόγων του Δημοσίου ανά χώρα ορίζονται ως η απόδοση των 10ετών ομολόγων αναφοράς με επέκταση της σειράς με βάση την τεχνική υπόθεση για τα μακροπρόθεσμα επιτόκια μηδενικού κινδύνου της ζώνης του ευρώ συν ένα σταθερό περιθώριο (παρατηρούμενο κατά την καταληκτική ημερομηνία).

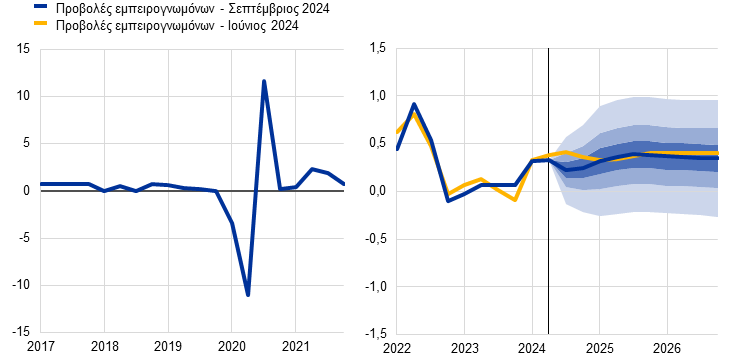

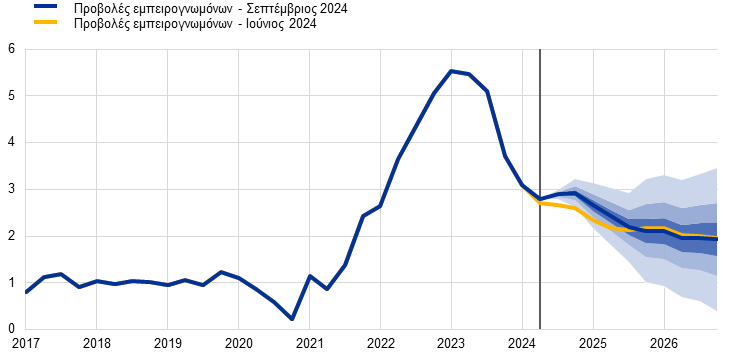

3 Πραγματική οικονομία

Μετά από γενικά αμετάβλητη και αναιμική ανάπτυξη σε όλη τη διάρκεια του 2023, η οικονομική δραστηριότητα στη ζώνη του ευρώ άρχισε να ανακάμπτει το α΄ εξάμηνο του 2024 (Διάγραμμα 1).[4] Ο τριμηνιαίος ρυθμός ανάπτυξης 0,3% το α΄ τρίμηνο του 2024 επαναλήφθηκε το β΄ τρίμηνο, σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat – αν και η εκτίμηση για το β΄ τρίμηνο αναθεωρήθηκε στη συνέχεια προς τα κάτω σε 0,2%, μεταγενέστερα από την οριστικοποίηση των προβολών του Σεπτεμβρίου. Το επίπεδο που καταγράφηκε το β΄ τρίμηνο ήταν χαμηλότερο από τις προσδοκίες στις προβολές του Ιουνίου 2024. Αυτό οφειλόταν στο ότι η αύξηση της ιδιωτικής κατανάλωσης, οι επενδύσεις και η συμβολή των αποθεμάτων υπολείφθηκαν των προσδοκιών, παρά τη μεγαλύτερη από ό,τι αναμενόταν συμβολή των καθαρών εξαγωγών. Σε επίπεδο επιμέρους τομέων, η προστιθέμενη αξία της βιομηχανίας πιθανώς συρρικνώθηκε το β΄ τρίμηνο του 2024, ενώ η προστιθέμενη αξία του τομέα των υπηρεσιών συνέχισε να αυξάνεται.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που εμφανίζονται γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Τα διαστήματα βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από το πιο σκούρο μπλε προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο ρυθμός αύξησης του πραγματικού ΑΕΠ να διαμορφωθεί εντός του αντίστοιχου εύρους τιμών. Για περισσότερες πληροφορίες, βλ. το πλαίσιο «Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές» στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί το β΄ εξάμηνο του 2024 σε επίπεδα χαμηλότερα από ό,τι είχε προβλεφθεί στις προβολές του Ιουνίου. Οι πιο υποτονικές προοπτικές αντανακλούν το ακόμη χαμηλό επίπεδο των δεικτών ερευνών για τη δραστηριότητα, όπως ο Δείκτης Υπευθύνων Προμηθειών (PMI) και οι δείκτες εμπιστοσύνης των επιχειρήσεων και των καταναλωτών από έρευνες της Ευρωπαϊκής Επιτροπής. Η εξασθένηση του μεταποιητικού τομέα ήταν ιδιαίτερα έντονη – ο δείκτης PMI για την παραγωγή στον τομέα της μεταποίησης ήταν 45,8 τον Αύγουστο. Συνδέεται κυρίως με την υποτονική ζήτηση, με τη Γερμανία να είναι η χώρα που πλήττεται περισσότερο. Παράλληλα, η δραστηριότητα στον τομέα των υπηρεσιών – η οποία εν μέρει ενισχύθηκε πρόσκαιρα από τους Ολυμπιακούς Αγώνες που πραγματοποιήθηκαν στο Παρίσι – φαίνεται να αυξάνεται με ικανοποιητικό ρυθμό, όπως αντανακλάται στον δείκτη PMI για τις υπηρεσίες ο οποίος διαμορφώθηκε σε 52,9 τον Αύγουστο. Το συνολικό πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 0,2% το γ΄ και το δ΄ τρίμηνο, και στις δύο περιπτώσεις κατά 0,2 της ποσοστιαίας μονάδας (ποσ. μον.) χαμηλότερα σε σχέση με τις προβολές του Ιουνίου.

Μεσοπρόθεσμα, το πραγματικό ΑΕΠ αναμένεται να αυξηθεί με ρυθμούς παρόμοιους με τους ιστορικούς μέσους όρους, υποστηριζόμενο από την άνοδο των πραγματικών εισοδημάτων, την ενίσχυση της εξωτερικής ζήτησης και την εξασθένηση των ανασταλτικών επιδράσεων της νομισματικής πολιτικής. Η συνεχιζόμενη αύξηση του πραγματικού διαθέσιμου εισοδήματος αναμένεται να στηρίξει την ιδιωτική κατανάλωση, η οποία εκτιμάται ότι θα αποτελέσει τον κύριο προωθητικό παράγοντα της ανάπτυξης το β΄ εξάμηνο του 2024, αν και σε μικρότερο βαθμό από ό,τι προβλεπόταν στις προβολές του Ιουνίου. Οι δαπάνες των νοικοκυριών αναμένεται επίσης να επηρεαστούν θετικά από την ανθεκτική αγορά εργασίας, τη σταδιακή αύξηση της εμπιστοσύνης των καταναλωτών και τη μείωση της αβεβαιότητας, παρά τις επί του παρόντος προθέσεις για μεγαλύτερη αποταμίευση. Οι επιχειρηματικές επενδύσεις αναμένεται, βάσει των προβολών, να παραμείνουν υποτονικές βραχυπρόθεσμα, εν μέρει λόγω της αυξημένης πολιτικής αβεβαιότητας. Ωστόσο, στη συνέχεια αναμένεται ανάκαμψη, που αντανακλά τη φθίνουσα αλλά συνεχιζόμενη ανασταλτική επίδραση από την προηγηθείσα αυστηροποίηση της νομισματικής πολιτικής και τη στήριξη τόσο από την εγχώρια όσο και από την εξωτερική ζήτηση. Η αύξηση των εξαγωγών αναμένεται επίσης να ενισχυθεί από την εξωτερική ζήτηση. Οι επενδύσεις σε κατοικίες αναμένεται να συρρικνωθούν το 2024 και το 2025 αλλά στη συνέχεια να ανακάμψουν, ακολουθώντας παρόμοια πορεία με αυτήν στις προβολές του Ιουνίου. Η ομαλοποίηση του κύκλου των αποθεμάτων αναμένεται, βάσει των προβολών, να έχει σε γενικές γραμμές ουδέτερη συμβολή στην ανάπτυξη το β΄ εξάμηνο του 2024, έπειτα από σημαντική αρνητική συμβολή στην αλλαγή του έτους. Παρά την προβλεπόμενη αυστηροποίηση της κατεύθυνσης της δημοσιονομικής πολιτικής στη διάρκεια του χρονικού ορίζοντα προβολής, η δημόσια κατανάλωση και οι δημόσιες επενδύσεις αναμένεται να έχουν θετική συμβολή στην αύξηση του ΑΕΠ.

Οι συνθήκες χρηματοδότησης, ιδίως τα υψηλά επίπεδα των επιτοκίων, αναμένεται να συνεχίσουν να ασκούν έντονη αρνητική επίδραση στην ανάπτυξη, η οποία θα φθίνει στη διάρκεια του χρονικού ορίζοντα προβολής. Η επίδραση της αυστηροποίησης της νομισματικής πολιτικής από τον Δεκέμβριο του 2021 μέχρι τον Σεπτέμβριο του 2023 εξακολουθεί να μεταδίδεται στην πραγματική οικονομία, επηρεάζοντας τις προοπτικές ανάπτυξης – ιδίως για το 2024.[5] Έπειτα από τη μείωση των επιτοκίων πολιτικής τον Ιούνιο του 2024 και με βάση τις προσδοκίες της αγοράς για τη μελλοντική πορεία των επιτοκίων κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές (Πλαίσιο 1), η αρνητική επίδραση της νομισματικής πολιτικής στην οικονομική ανάπτυξη αναμένεται να αρχίσει να εξασθενεί σταδιακά στη διάρκεια του 2024. Αν και υπάρχει σημαντική αβεβαιότητα σχετικά με το μέγεθος αυτής της αρνητικής επίδρασης και τον χρόνο κατά τον οποίο θα εκδηλωθεί, αναμένεται εν πολλοίς να εξαλειφθεί μέχρι το 2026.

Σε σύγκριση με τις προβολές του Ιουνίου 2024, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,1 ποσ. μον. για κάθε έτος του χρονικού ορίζοντα προβολής (Πίνακας 3 και Διάγραμμα 2). Τα ιστορικά στοιχεία για το πραγματικό ΑΕΠ αναθεωρήθηκαν προς τα άνω για το β΄ εξάμηνο του 2023, το οποίο συνεπαγόταν μεγαλύτερη μεταφερόμενη επίδραση στο 2024. Ωστόσο, αυτό υπεραντισταθμίστηκε από τις αναθεωρήσεις προς τα κάτω των τριμηνιαίων ρυθμών ανάπτυξης για το 2024. Σε επίπεδο συνιστωσών του ΑΕΠ, η ιδιωτική κατανάλωση και οι επενδύσεις αναθεωρήθηκαν προς τα κάτω για το 2024. Αν και οι καθαρές εξαγωγές αναθεωρήθηκαν προς τα άνω (αντανακλώντας κυρίως τα καταγραφόμενα στοιχεία), ο ρυθμός αύξησης των εξαγωγών το β΄ εξάμηνο του 2024 αναθεωρήθηκε προς τα κάτω λόγω συνεχιζόμενων ζητημάτων ανταγωνιστικότητας. Η προς τα κάτω αναθεώρηση για το 2025 είναι αποκλειστικά και μόνο αποτέλεσμα μεταφερόμενων επιδράσεων από τις αναθεωρήσεις κατά το β΄ εξάμηνο του 2024. Ωστόσο, για το 2026 η μεταβολή σχετίζεται κυρίως με την αναθεώρηση προς τα κάτω του ρυθμού αύξησης της ιδιωτικής κατανάλωσης, αντανακλώντας μια κάπως ασθενέστερη από ό,τι προβλεπόταν ανάκαμψη της κατανάλωσης, καθώς και με κάποια αναθεώρηση προς τα κάτω της συμβολής των καθαρών εξαγωγών.

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ – ανάλυση σε συνιστώσες δαπάνης

α) Προβολές Σεπτεμβρίου 2024 | β) Αναθεωρήσεις σε σχέση με τις προβολές του Ιουνίου 2024 |

|---|---|

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες) | (αναθεωρήσεις: ποσοστιαίες μονάδες και συμβολή σε ποσοστιαίες μονάδες) |

|  |

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής. Οι αναθεωρήσεις υπολογίζονται με βάση μη στρογγυλοποιημένα μεγέθη. Σε στρογγυλοποιημένα μεγέθη, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναθεωρείται κατά -0,1 ποσ. μον. για κάθε έτος του χρονικού ορίζοντα προβολής.

Πίνακας 3

Προβολές για το πραγματικό ΑΕΠ, το εμπόριο και την αγορά εργασίας

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν υπάρχει διαφορετική ένδειξη, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Σεπτέμβριος 2024 | Αναθεωρήσεις | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Πραγματικό ΑΕΠ | 0,5 | 0,8 | 1,3 | 1,5 | -0,1 | -0,1 | -0,1 | -0,1 |

Ιδιωτική κατανάλωση | 0,7 | 0,8 | 1,4 | 1,5 | 0,1 | -0,4 | -0,3 | -0,1 |

Δημόσια κατανάλωση | 1,0 | 1,2 | 1,1 | 1,1 | 0,2 | 0,0 | 0,0 | 0,0 |

Επενδύσεις | 1,2 | -0,5 | 1.2 | 2,1 | -0,1 | -0,6 | -0,3 | 0,1 |

Εξαγωγές 1) | -0,3 | 1,2 | 2,6 | 3,0 | 0,6 | -0,1 | -0,3 | -0,1 |

Εισαγωγές 1) | -1,1 | 0,0 | 2,8 | 3,3 | 0,3 | -0,5 | -0,4 | 0,0 |

Συμβολή στο ΑΕΠ από: |

|

|

|

|

|

|

|

|

Εγχώρια ζήτηση | 0,8 | 0,6 | 1,2 | 1,5 | 0,0 | -0,3 | -0,2 | 0,0 |

Καθαρές εξαγωγές | 0,4 | 0,7 | 0,0 | 0,0 | 0,1 | 0,3 | 0,0 | -0,1 |

Μεταβολές αποθεμάτων | -0,7 | -0,4 | 0,1 | 0,0 | -0,2 | 0,1 | 0,1 | 0,0 |

Πραγματικό διαθέσιμο εισόδημα | 1,1 | 2,8 | 0,8 | 0,8 | -0,1 | 0,9 | -0,3 | -0,4 |

Ποσοστό αποταμίευσης νοικοκυριών | 13,4 | 14,9 | 14,5 | 14,0 | -1,1 | -0,1 | 0,0 | -0,2 |

Ισοζύγιο τρεχουσών συναλλαγών (% του ΑΕΠ) | 1,5 | 2,6 | 2,7 | 2,7 | -0,1 | -0,2 | -0,2 | -0,2 |

Απασχόληση2) | 1,4 | 0,8 | 0,4 | 0,4 | 0,0 | 0,0 | 0,0 | -0,1 |

Ποσοστό ανεργίας | 6,5 | 6,5 | 6,5 | 6,5 | 0,0 | 0,0 | 0,0 | 0,2 |

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database - MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Οι εισαγωγές και οι εξαγωγές συμπεριλαμβάνουν τις εμπορικές συναλλαγές μεταξύ των χωρών της ζώνης του ευρώ.

2) Τα στοιχεία για την απασχόληση αφορούν τον αριθμό των απασχολουμένων.

Παρά την πρόσφατη υποτονικότητά της, η ιδιωτική κατανάλωση αναμένεται και πάλι να αποτελέσει τον κύριο προωθητικό παράγοντα της ανάπτυξης μεσοπρόθεσμα, υποβοηθούμενη από την ισχυρή αύξηση των αμοιβών εργασίας λόγω της ανόδου των μισθών και της αποκλιμάκωσης του πληθωρισμού. Η αύξηση της ιδιωτικής κατανάλωσης ήταν απογοητευτική το α΄ εξάμηνο του 2024, καθώς το υψηλότερο από ό,τι αναμενόταν εισόδημα από άλλες πηγές εκτός της εξαρτημένης εργασίας συνέβαλε σε μεγαλύτερη από την αναμενόμενη αύξηση της αποταμίευσης σε σχέση με τις προβολές του Ιουνίου. Ωστόσο, ο ετήσιος ρυθμός αύξησης των δαπανών των νοικοκυριών αναμένεται να ενισχυθεί από περίπου 0,8% το 2023-24 σε περίπου 1,5% το 2025-26, σημαντικά πάνω από τον προ της πανδημίας μέσο όρο του 1,2%. Η ανάκαμψη αυτή οφείλεται στην άνοδο του πραγματικού διαθέσιμου εισοδήματος, κυρίως λόγω της έντονης αύξησης των μισθών και του υψηλού, αν και σε πτωτική πορεία, εισοδήματος από άλλες πηγές εκτός της εξαρτημένης εργασίας (δηλ. από αυτοαπασχόληση και από χρηματοοικονομικά περιουσιακά στοιχεία). Μεσοπρόθεσμα, η αύξηση του πραγματικού εισοδήματος αναμένεται να επιβραδυνθεί καθώς θα εξαλείφεται η σύγκλιση των πραγματικών μισθών προς τα προ της πληθωριστικής κρίσης επίπεδα. Ταυτόχρονα, η αύξηση της ιδιωτικής κατανάλωσης αναμένεται να επηρεαστεί θετικά από τη μείωση, βάσει των υποθέσεων, της αβεβαιότητας το 2025-26, στηρίζοντας την υποχώρηση του ποσοστού αποταμίευσης καθώς η καταναλωτική συμπεριφορά των νοικοκυριών θα ομαλοποιείται σταδιακά. Σε σύγκριση με τις προβολές του Ιουνίου 2024, ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης έχει αναθεωρηθεί προς τα κάτω κατά 0,4 ποσ. μον. για το 2024. Αυτό αντανακλά χαμηλότερη από ό,τι αναμενόταν δυναμική για τα πρώτα δύο τρίμηνα και βραδύτερη ανάκαμψη στη συνέχεια, εξελίξεις που επηρεάζουν και το 2025. Αυτό έχει ως αποτέλεσμα αναθεώρηση προς τα κάτω κατά 0,3 ποσ. μον. για το 2025, η οποία επίσης αντανακλά τον αντίκτυπο της ελαφρώς πιο συγκρατημένης αύξησης του πραγματικού διαθέσιμου εισοδήματος και την αναμενόμενη βραδύτερη ομαλοποίηση της καταναλωτικής συμπεριφοράς των νοικοκυριών. Αυτή η βραδύτερη ομαλοποίηση είναι επίσης ο κύριος παράγοντας που συνέβαλε στην προς τα κάτω αναθεώρηση κατά 0,1 ποσ. μον. για το 2026. Οι αναθεωρήσεις αυτές συνάδουν με τα στοιχεία ερευνών της Ευρωπαϊκής Επιτροπής σχετικά με τις προσδοκίες των καταναλωτών για την αποταμίευση κατά τους επόμενους 12 μήνες, τα οποία εξακολουθούν να δείχνουν άνοδο τα τελευταία τρίμηνα.

Οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να μειωθούν περαιτέρω στη διάρκεια του 2024 και στη συνέχεια να ανακάμψουν σταδιακά στη διάρκεια του 2025 καθώς οι αρνητικές επιδράσεις από τις αυστηρότερες συνθήκες χρηματοδότησης σταδιακά θα εξασθενούν και τα πραγματικά εισοδήματα των νοικοκυριών θα συνεχίσουν να αυξάνονται. Οι επενδύσεις σε κατοικίες είναι πιθανόν να συνέχισαν την παρατεταμένη μείωσή τους το β΄ τρίμηνο, αντανακλώντας την επίμονη υποτονικότητα της ζήτησης κατοικιών, η οποία επιβαρύνεται και από τη λήξη του προγράμματος σημαντικών φορολογικών κινήτρων στην Ιταλία. Οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να ανακάμψουν μόνο από το β΄ εξάμηνο του 2025, λόγω της αναμενόμενης ελαφράς μείωσης των επιτοκίων των στεγαστικών δανείων και της ανόδου των εισοδημάτων των νοικοκυριών. Συνολικά, αναμένεται περαιτέρω σημαντική μείωση το 2024, με αρνητική μεταφερόμενη επίδραση στον ετήσιο ρυθμό μεταβολής του 2025. Στη συνέχεια, οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να αυξηθούν σε ετήσια βάση το 2026 – για πρώτη φορά από το 2022.

Οι επιχειρηματικές επενδύσεις αναμένεται, βάσει των προβολών, να αυξηθούν με μέτριο αλλά επιταχυνόμενο ρυθμό στη διάρκεια του χρονικού ορίζοντα προβολής λόγω της βελτίωσης της ζήτησης, της φθίνουσας αρνητικής επίδρασης από τις συνθήκες χρηματοδότησης και των αυξανόμενων πράσινων και ψηφιακών επενδύσεων. Παρόλο που η αυξημένη αβεβαιότητα ως προς την πολιτική που θα ασκηθεί αναμένεται να επηρεάσει κάπως ανασταλτικά τις επενδύσεις βραχυπρόθεσμα, οι επενδύσεις αναμένεται, βάσει των προβολών, να αυξηθούν σταδιακά, σύμφωνα με τις προσδοκίες για ενίσχυση της εγχώριας και εξωτερικής ζήτησης και βελτίωση των συνθηκών κερδοφορίας. Το 2026 η ανάκαμψη θα στηριχθεί από τη φθίνουσα ανασταλτική επίδραση των αυστηρών όρων χρηματοδότησης, καθώς και από την προσέλκυση επενδύσεων λόγω της εφαρμογής του προγράμματος Next Generation EU (NGEU) και ιδιωτικών κεφαλαίων για την τόνωση των πράσινων και ψηφιακών επενδύσεων. Στο πλαίσιο αυτό, η αύξηση της εξωτερικής χρηματοδότησης των επιχειρήσεων αναμένεται, βάσει των προβολών, να επιταχυνθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Αυτό οφείλεται στην αναμενόμενη ενίσχυση της οικονομικής δραστηριότητας, την προβλεπόμενη μείωση των τραπεζικών επιτοκίων χορηγήσεων, τη μείωση των ταμειακών πλεονασμάτων και τη βελτίωση των ισολογισμών των επιχειρήσεων.

Έπειτα από ισχυρή ανάκαμψη το α΄ τρίμηνο του 2024, ο ρυθμός αύξησης των εξαγωγών της ζώνης του ευρώ αναμένεται να υποχωρήσει και στη συνέχεια να ανακάμψει συγκρατημένα και να διαμορφωθεί σε επίπεδα χαμηλά σε σχέση με τα ιστορικά δεδομένα. Η ανάκαμψη το α΄ τρίμηνο προήλθε κυρίως από τις εξαγωγές υπηρεσιών, εν μέρει λόγω της μεταβλητότητας των στοιχείων για την Ιρλανδία. Ωστόσο, αν δεν συνυπολογιστούν αυτά τα στοιχεία, ο ρυθμός αύξησης των συνολικών εξαγωγών εκτιμάται ότι επιβραδύνθηκε το β΄ τρίμηνο, αντανακλώντας την αρνητική ένδειξη που προέρχεται από τους τελευταίους δείκτες ερευνών για τις παραγγελίες εξαγωγών στους τομείς της μεταποίησης και των υπηρεσιών.[6] Οι βραχυπρόθεσμες προοπτικές για τις εξαγωγές έχουν επιδεινωθεί λόγω της ελαφράς ανατίμησης του ευρώ και των συνεχιζόμενων προβλημάτων ανταγωνιστικότητας – σε συνδυασμό με τις κάπως υψηλότερες τιμές του φυσικού αερίου – παρά τη μικρή αναθεώρηση προς τα άνω της εξωτερικής ζήτησης. Πράγματι, παράγοντες που επηρεάζουν δυσμενώς την ανταγωνιστικότητα της ζώνης του ευρώ, όπως η ενεργειακή κρίση και ζητήματα που σχετίζονται με την ανταγωνιστικότητα των τιμών και άλλων παραγόντων εκτός των τιμών, εξακολουθούν να επιδρούν ανασταλτικά στις εξαγωγές της ζώνης του ευρώ. Κατά συνέπεια, προβλέπεται σταδιακή ανάκαμψη της αύξησης των εξαγωγών μόνο στις αρχές του 2025 – αν και με ρυθμούς χαμηλότερους από τους ιστορικούς μέσους όρους. Οι εισαγωγές αναμένεται επίσης να αυξηθούν με υποτονικό ρυθμό βραχυπρόθεσμα, έπειτα από την υστέρηση των εγχώριων επενδύσεων έναντι των προσδοκιών. Στη συνέχεια, αναμένεται, βάσει των προβολών, να αυξηθούν με ρυθμούς κάπως χαμηλότερους από το μακροχρόνιο μέσο όρο. Συνολικά, έπειτα από θετική συμβολή το α΄ εξάμηνο του 2024, οι καθαρές εξαγωγές αναμένεται να έχουν σε γενικές γραμμές ουδέτερη συμβολή στην ανάπτυξη στη διάρκεια του χρονικού ορίζοντα προβολής (Διάγραμμα 2). Έχουν αναθεωρηθεί προς τα άνω για το 2024, λόγω αναθεωρήσεων στα ιστορικά στοιχεία, αλλά για τα επόμενα έτη παραμένουν ουσιαστικά αμετάβλητες.

Η αγορά εργασίας εκτιμάται ότι θα παραμείνει ανθεκτική, αν και ο ρυθμός αύξησης της απασχόλησης αναμένεται να επιβραδυνθεί σε σύγκριση με τα τελευταία έτη. Η απασχόληση αυξήθηκε κατά 0,2% το β΄ τρίμηνο του 2024, ξεπερνώντας ελαφρώς τις προηγούμενες προβλέψεις. Σύμφωνα με τις προβολές, θα αυξηθεί με μάλλον χαμηλό τριμηνιαίο ρυθμό 0,1% κατά μέσο όρο στη διάρκεια του χρονικού ορίζοντα προβολής. Σε ετήσια βάση, ο ρυθμός αύξησης της απασχόλησης αναμένεται να επιβραδυνθεί από 1,4% το 2023 σε 0,8% το 2024 και να σταθεροποιηθεί σε 0,4% το 2025 και το 2026. Αυτό περιλαμβάνει μια ελαφρά προς τα κάτω αναθεώρηση κατά 0,1 ποσ. μον. για το 2026, σε σύγκριση με τις προηγούμενες προβολές. Η εξέλιξη της απασχόλησης (Διάγραμμα 3) αντανακλά την υπόθεση ότι θα εξασθενήσουν σταδιακά οι κυκλικοί παράγοντες που στο πρόσφατο παρελθόν στήριξαν την απασχόληση περισσότερο από ό,τι συνήθως, όπως οι σημαντικές ελλείψεις εργατικού δυναμικού, ο υψηλός ρυθμός αύξησης των κερδών, η βραδεία άνοδος των πραγματικών μισθών και η ισχυρή μεγέθυνση του εργατικού δυναμικού.[7]

Διάγραμμα 3

(δείκτης, 2022 = 100)

Σημείωση: Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

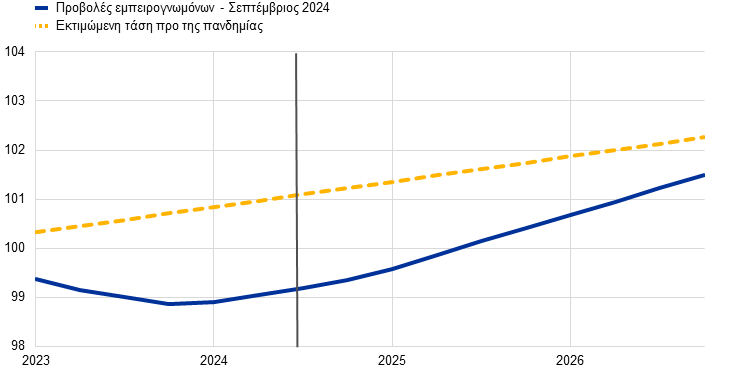

Η αύξηση της παραγωγικότητας της εργασίας αναμένεται, σύμφωνα με τις προβολές, να επιταχυνθεί στη διάρκεια του χρονικού ορίζοντα προβολής. Δεδομένης της κυκλικής προσαρμογής της οικονομίας στη διάρκεια του χρονικού ορίζοντα προβολής και της επιβράδυνσης του προηγουμένως έντονου ρυθμού αύξησης της απασχόλησης, η παραγωγικότητα αναμένεται να ανακάμψει. Ωστόσο, ο ρυθμός αύξησης της παραγωγικότητας (ανά απασχολούμενο) ήταν χαμηλότερος από ό,τι αναμενόταν το β΄ τρίμηνο του 2024. Αναθεωρήθηκε προς τα κάτω το β΄ εξάμηνο του 2024, αντανακλώντας μια βραδύτερη κυκλική ανάκαμψη σε σύγκριση με τις προηγούμενες προβολές. Η αύξηση της παραγωγικότητας κατά 0,9% το 2025 και 1,1% το 2026 είναι σχετικά έντονη – σχεδόν διπλάσια από τον ιστορικό μέσο όρο της περιόδου 2000-19 (0,6% ετησίως). Ωστόσο, θα πρέπει να ληφθεί υπόψη ότι ο ρυθμός αύξησης της παραγωγικότητας ήταν στάσιμος στο 0,3% κατά μέσο όρο ετησίως μεταξύ 2020 και 2023, οδηγώντας σε σημαντική υστέρηση του επιπέδου της παραγωγικότητας σε σχέση με την εκτιμώμενη προ της πανδημίας τάση του (Διάγραμμα 4). Οι κυκλικοί παράγοντες που, στο πρόσφατο παρελθόν, στήριξαν την αύξηση της απασχόλησης, αναμένεται να εξαλειφθούν σταδιακά, οδηγώντας σε κυκλική ανάκαμψη της ανόδου της παραγωγικότητας. Ωστόσο, διαρθρωτικοί παράγοντες ενδέχεται να περιορίσουν τον ρυθμό αύξησης της παραγωγικότητας το 2025 και το 2026. Τέτοιοι παράγοντες είναι μεταξύ άλλων η σταδιακή μετατόπιση της οικονομικής δραστηριότητας προς τον τομέα των υπηρεσιών, το κόστος της πράσινης μετάβασης, η πιο παρατεταμένη δυσμενής επίδραση της διαταραχής των τιμών της ενέργειας, η βραδύτερη από ό,τι αναμενόταν υιοθέτηση άκρως καινοτόμων τεχνολογιών τεχνητής νοημοσύνης και η δημογραφική αλλαγή, λόγω της γήρανσης του πληθυσμού και της συνταξιοδότησης ορισμένων ηλικιακών ομάδων της γενιάς του baby boom.

Διάγραμμα 4

Παραγωγικότητα εργασίας ανά απασχολούμενο

α) Επίπεδο της παραγωγικότητας της εργασίας

(δείκτης, 2022 = 100)

β) Ρυθμός μεταβολής της παραγωγικότητας της εργασίας

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Οι κάθετες γραμμές δηλώνουν την έναρξη του ορίζοντα προβολής. Οι ιστορικοί μέσοι όροι και οι εκτιμώμενες τάσεις πριν από την πανδημία COVID-19 υπολογίστηκαν με βάση στοιχεία από το 2000 έως το 2019.

Το ποσοστό ανεργίας αναμένεται να παραμείνει σχετικά σταθερό (Διάγραμμα 5). Εκτιμάται ότι θα διαμορφωθεί κατά μέσο όρο σε 6,5% για κάθε έτος του χρονικού ορίζοντα προβολής. Η πορεία του ποσοστού ανεργίας παραμένει σε γενικές γραμμές αμετάβλητη σε σχέση με τις προβολές του Ιουνίου, αλλά αναθεωρήθηκε ελαφρώς προς τα άνω – κατά 0,2 ποσ. μον. – για το 2026, εν μέρει λόγω της λιγότερο έντονης αύξησης της απασχόλησης το έτος αυτό και των ελαφρώς δυσμενέστερων προοπτικών για την οικονομική ανάπτυξη.

Διάγραμμα 5

(% του εργατικού δυναμικού)

Σημείωση: Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

4 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ εκτιμάται ότι θα γίνει πιο συσταλτική στη διάρκεια του χρονικού ορίζοντα προβολής, ιδίως το 2024, αλλά λιγότερο σε σχέση με τις προβολές του Ιουνίου 2024 (Πίνακας 4). Έπειτα από μια ελαφρά αναθεώρηση προς τα άνω για το 2023, η κατεύθυνση της δημοσιονομικής πολιτικής εκτιμάται ότι θα γίνει σημαντικά πιο συσταλτική το 2024, κυρίως λόγω της απόσυρσης μεγάλου μέρους των μέτρων στήριξης έναντι των υψηλών τιμών της ενέργειας και του υψηλού πληθωρισμού. Αν και με πολύ βραδύτερο ρυθμό, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, σύμφωνα με τις προβολές, να συνεχίσει να μεταβάλλεται συσταλτικά το 2025 και το 2026. Αυτό οφείλεται στην περαιτέρω μείωση των υπόλοιπων μέτρων στήριξης έναντι των υψηλών τιμών της ενέργειας, στην αύξηση των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης, καθώς και στη βραδύτερη αύξηση των δημοσιονομικών μεταβιβάσεων. Αυτοί οι παράγοντες αντισταθμίζονται εν μέρει από αυξήσεις της δημόσιας κατανάλωσης και των δημόσιων επενδύσεων. Σε σύγκριση με τις προβολές του Ιουνίου 2024, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ και τα μέτρα δημοσιονομικής πολιτικής που λαμβάνονται κατά τη διακριτική ευχέρεια των κυβερνήσεων συνεπάγονται μικρότερη συσταλτική μεταβολή κατά την περίοδο 2024-25. Αυτό οφείλεται στην υπόθεση για μικρότερη δημοσιονομική προσαρμογή σε ορισμένες χώρες, καθώς και στην παράταση ή/και υιοθέτηση μέτρων δημοσιονομικής στήριξης σε ορισμένες άλλες χώρες ως αποτέλεσμα των σχεδίων προϋπολογισμών για το 2025 που εγκρίθηκαν από τις κυβερνήσεις. Στην παρούσα φάση, οι υποθέσεις για τη δημοσιονομική πολιτική εξακολουθούν να περιβάλλονται από σημαντική αβεβαιότητα εν αναμονή της ανακοίνωσης των σχεδίων προϋπολογισμών για το 2025 στις περισσότερες χώρες της ζώνης του ευρώ και της εφαρμογής του αναθεωρημένου πλαισίου οικονομικής διακυβέρνησης της ΕΕ.

Πίνακας 4

Δημοσιονομικές προοπτικές για τη ζώνη του ευρώ

(% του ΑΕΠ, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Σεπτέμβριος 2024 | Αναθεωρήσεις | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Κατεύθυνση δημοσιονομικής πολιτικής1) | 0,0 | 0,5 | 0,1 | 0,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Δημοσιονομικό αποτέλεσμα γενικής κυβέρνησης | -3,6 | -3,3 | -3,2 | -3,0 | 0,0 | -0,2 | -0,4 | -0,4 |

Διαρθρωτικό δημοσιονομικό αποτέλεσμα2) | -3,7 | -3,2 | -3,2 | -3,0 | -0,1 | -0,2 | -0,5 | -0,4 |

Ακαθάριστο χρέος γενικής κυβέρνησης | 88,2 | 88,5 | 89,3 | 89,8 | -0,3 | 0,1 | 0,7 | 1,2 |

1) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία διορθώνονται επίσης ως προς τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) στην πλευρά των εσόδων. Αρνητική (θετική) τιμή υποδηλώνει χαλάρωση (συσταλτική μεταβολή) της κατεύθυνσης της δημοσιονομικής πολιτικής.

2) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

Ενώ το δημοσιονομικό αποτέλεσμα της ζώνης του ευρώ αναμένεται να βελτιωθεί στη διάρκεια του χρονικού ορίζοντα προβολής, αν και λιγότερο σε σχέση με τον Ιούνιο, ο λόγος του χρέους προβλέπεται να αυξηθεί. Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί σταδιακά, φθάνοντας στην τιμή αναφοράς 3% του ΑΕΠ το 2026. Αυτό οφείλεται κυρίως στη μείωση του κυκλικά διορθωμένου πρωτογενούς ελλείμματος σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, ιδίως το 2024, η οποία εκτιμάται ότι θα αντισταθμίσει την αύξηση των δαπανών για τόκους. Η κυκλική συνιστώσα αναμένεται, σύμφωνα με τις προβολές, να παραμείνει σε γενικές γραμμές αμετάβλητη. Σε σύγκριση με τις προβολές του Ιουνίου, το δημοσιονομικό αποτέλεσμα έχει αναθεωρηθεί προς τα κάτω για όλη τη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας κυρίως τη μεταβολή των μέτρων δημοσιονομικής πολιτικής που λαμβάνονται κατά τη διακριτική ευχέρεια, τα οποία περιγράφονται παραπάνω, και τις αρνητικές επιδράσεις από μεταβολές της σύνθεσης. Οι επιδράσεις αυτές σχετίζονται με αναθεωρήσεις προς τα κάτω φορολογικών βάσεων που υπόκεινται σε υψηλούς συντελεστές φορολογίας, όπως οι αμοιβές εξαρτημένης εργασίας και η ονομαστική ιδιωτική κατανάλωση. Ο λόγος χρέους προς ΑΕΠ της ζώνης του ευρώ προβλέπεται να ακολουθήσει ανοδική πορεία στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς τα συνεχή (αν και μειούμενα) πρωτογενή ελλείμματα και οι θετικές προσαρμογές ελλείμματος-χρέους υπεραντισταθμίζονται από την ευνοϊκή διαφορά επιτοκίου-ρυθμού ανάπτυξης. Σε σύγκριση με τις προβολές του Ιουνίου, ο λόγος του χρέους αναθεωρήθηκε προς τα άνω εξαιτίας των μεγαλύτερων πρωτογενών ελλειμμάτων και των κάπως μεγαλύτερων διαφορών επιτοκίου-ρυθμού ανάπτυξης.

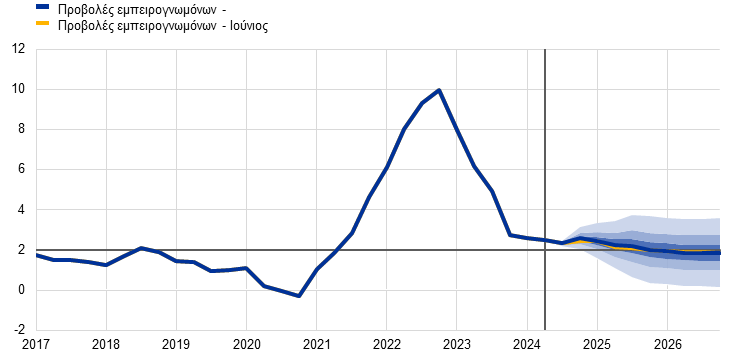

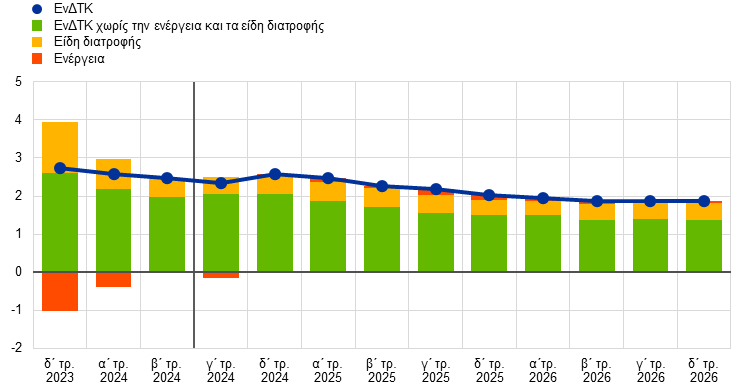

5 Τιμές και κόστος

Ο γενικός πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί κάπως το τελευταίο τρίμηνο του 2024 και στη συνέχεια να μειωθεί σε 2,2% το 2025 και 1,9% το 2026 (Διάγραμμα 6). Ο γενικός πληθωρισμός βάσει του ΕνΔΤΚ αναμένεται να υποχωρήσει τον Σεπτέμβριο και να αυξηθεί εκ νέου μέχρι το τέλος του έτους, κυρίως λόγω επιδράσεων βάσης στις τιμές της ενέργειας, προτού επανέλθει σε καθοδική πορεία. Ο πληθωρισμός βάσει του HICPX δεν αναμένεται να σημειώσει αξιόλογη μεταβολή κατά το υπόλοιπο του 2024, με ρυθμούς γύρω στο 3%, και στη συνέχεια θα αρχίσει να υποχωρεί στις αρχές του 2025 λόγω της συνιστώσας των υπηρεσιών. Συνολικά, αυτό συνεπάγεται ότι ο γενικός πληθωρισμός θα συνεχίσει να ακολουθεί βραδεία πορεία αποκλιμάκωσης. Εξακολουθεί να αναμένεται ότι θα φθάσει στον στόχο του 2% για τον πληθωρισμό το δ΄ τρίμηνο του 2025, σύμφωνα με τις προβολές του Ιουνίου 2024.

Διάγραμμα 6

Πληθωρισμός βάσει του ΕνΔΤΚ στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που εμφανίζονται γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Τα διαστήματα βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από το πιο σκούρο μπλε προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο πληθωρισμός βάσει του ΕνΔΤΚ να διαμορφωθεί εντός του αντίστοιχου εύρους τιμών. Για περισσότερες πληροφορίες, βλ. το πλαίσιο «Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές» στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Έπειτα από κάποια μεταβλητότητα τα επόμενα τρίμηνα, ο πληθωρισμός της ενέργειας αναμένεται, βάσει των προβολών, να είναι χαμηλός μεσοπρόθεσμα. Ο πληθωρισμός της ενέργειας αναμένεται να γίνει και πάλι αρνητικός το γ΄ τρίμηνο του 2024 και στη συνέχεια να επανέλθει σε θετικά επίπεδα μέχρι το τέλος του 2024, κυρίως λόγω επιδράσεων βάσης στις τιμές των καυσίμων. Επίσης, αναμένεται κάποια μεταβλητότητα στον πληθωρισμό της ενέργειας το α΄ εξάμηνο του 2025, ειδικότερα αύξησή του τον Ιανουάριο λόγω της απόσυρσης ορισμένων από τα δημοσιονομικά μέτρα στήριξης έναντι της ενεργειακής κρίσης που παραμένουν σε ισχύ[8]. Ο συνολικός πληθωρισμός των καυσίμων αναμένεται να παραμείνει αρνητικός στη διάρκεια του χρονικού ορίζοντα προβολής λόγω της καθοδικής κλίσης των καμπυλών των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Αυτό αντισταθμίζεται εν μέρει από τον θετικό πληθωρισμό του φυσικού αερίου και της ηλεκτρικής ενέργειας, που εν μέρει ενσωματώνει ορισμένες ανοδικές επιδράσεις από τα δημοσιονομικά μέτρα που σχετίζονται με την κλιματική αλλαγή. Συνολικά, ο πληθωρισμός της ενέργειας αναμένεται να είναι χαμηλός και να έχει σχεδόν μηδενική συμβολή στον γενικό ΕνΔΤΚ το 2025 και το 2026 (Διάγραμμα 7, γράφημα α και Διάγραμμα 8).

Ο πληθωρισμός των ειδών διατροφής αναμένεται να παραμείνει σε γενικές γραμμές αμετάβλητος βραχυπρόθεσμα και στη συνέχεια να μειωθεί συγκρατημένα λόγω των υποτονικών εξελίξεων στο κόστος των εισροών (Διάγραμμα 7, γράφημα β). Ο πληθωρισμός των ειδών διατροφής υποχώρησε σταδιακά σε 2,3% τον Ιούλιο, κυρίως λόγω της άμβλυνσης των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών καθώς εξαλείφθηκαν οι επιδράσεις από προηγούμενες διαταραχές των τιμών των ενεργειακών και διατροφικών πρώτων υλών. Προς το τέλος του 2024, ο πληθωρισμός των ειδών διατροφής αναμένεται να αυξηθεί κάπως. Δεν αναμένεται να σημειώσει αξιόλογη μεταβολή τα πρώτα τρία τρίμηνα του 2025, καθώς οι ρυθμοί πληθωρισμού των επεξεργασμένων ειδών διατροφής θα διατηρηθούν γύρω στο 2,5%. Στη συνέχεια αναμένεται, βάσει των προβολών, να μειωθεί σε 2,1% κατά μέσο όρο το 2026, αντανακλώντας εν μέρει την υπόθεση για συγκρατημένες εξελίξεις στις διεθνείς τιμές των τροφίμων.

Πίνακας 5

Εξέλιξη των τιμών και του κόστους στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Σεπτέμβριος 2024 | Αναθεωρήσεις | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

ΕνΔΤΚ | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,0 | 0,0 | 0,0 |

ΕνΔΤΚ χωρίς την ενέργεια | 6,3 | 2,9 | 2,4 | 2,0 | 0,0 | 0,1 | 0,1 | -0,1 |

ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής | 4,9 | 2,9 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 |

ΕνΔΤΚ χωρίς την ενέργεια, τα είδη διατροφής και τις μεταβολές των έμμεσων φόρων | 5,0 | 2,8 | 2,3 | 2,0 | 0,0 | 0,1 | 0,1 | 0,0 |

ΕνΔΤΚ ‒ συνιστώσα ενέργειας | -2,0 | -1,4 | 1,1 | 0,6 | 0,0 | -0,6 | 0,1 | 0,3 |

ΕνΔΤΚ ‒ συνιστώσα ειδών διατροφής | 10,9 | 2,9 | 2,4 | 2,1 | 0,0 | -0,1 | -0,3 | -0,1 |

Αποπληθωριστής ΑΕΠ | 5,8 | 3,1 | 2,4 | 2,0 | -0,2 | -0,2 | 0,0 | 0,0 |

Αποπληθωριστής εισαγωγών | -2,8 | -0,4 | 1,7 | 1,8 | 0,1 | -0,2 | -0,3 | -0,1 |

Αμοιβές ανά απασχολούμενο | 5,3 | 4,5 | 3,6 | 3,2 | 0,1 | -0,3 | 0,1 | 0,0 |

Παραγωγικότητα ανά απασχολούμενο | -0,9 | 0,0 | 0,9 | 1,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Κόστος εργασίας ανά μονάδα προϊόντος | 6,2 | 4,5 | 2,6 | 2,1 | 0,1 | -0,2 | 0,1 | 0,0 |

Κέρδη ανά μονάδα προϊόντος1) | 5,7 | 0,2 | 1,6 | 1,6 | -0,5 | 0,1 | -0,3 | 0,0 |

Σημειώσεις: Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη. Για τον αποπληθωριστή του ΑΕΠ και τον αποπληθωριστή των εισαγωγών, το κόστος εργασίας ανά μονάδα προϊόντος, τις αμοιβές ανά απασχολούμενο και την παραγωγικότητα της εργασίας, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database - MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Τα κέρδη ανά μονάδα προϊόντος ορίζονται ως το ακαθάριστο λειτουργικό πλεόνασμα και μεικτό εισόδημα (διορθωμένο για το εισόδημα των αυτοαπασχολουμένων) ανά μονάδα του πραγματικού ΑΕΠ.

Διάγραμμα 7

Προοπτικές για τον πληθωρισμό βάσει του ΕνΔΤΚ της ενέργειας και των ειδών διατροφής

α) Ενέργεια βάσει ΕνΔΤΚ | β) Είδη διατροφής βάσει ΕνΔΤΚ |

|---|---|

(ετήσιες ποσοστιαίες μεταβολές) | (ετήσιες ποσοστιαίες μεταβολές) |

|  |

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Διάγραμμα 8

Πληθωρισμός βάσει του ΕνΔΤΚ στη ζώνη του ευρώ - ανάλυση στις κύριες συνιστώσες

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

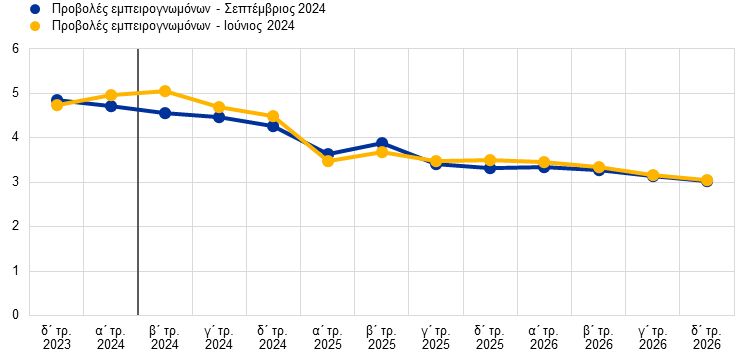

Ο πληθωρισμός βάσει του HICPX αναμένεται να επιβραδυνθεί στη διάρκεια του χρονικού ορίζοντα προβολής και να διαμορφωθεί κατά μέσο όρο σε 2,0% το 2026 (Διάγραμμα 9). Η υποχώρηση του πληθωρισμού βάσει του HICPX μέχρι τα μέσα του 2024 οφειλόταν κυρίως στην επιβράδυνση της αύξησης των τιμών των μη ενεργειακών βιομηχανικών αγαθών. Ωστόσο, ο πληθωρισμός των μη ενεργειακών βιομηχανικών αγαθών αναμένεται να αυξηθεί κάπως στα τέλη του 2024. Ο πληθωρισμός των υπηρεσιών ήταν πιο επίμονος, χωρίς ουσιαστικά να σημειώσει αξιόλογη μεταβολή, με ρυθμό γύρω στο 4% το α΄ εξάμηνο του 2024. Η εξέλιξη αυτή αναμένεται να συνεχιστεί για το υπόλοιπο του έτους. Η προβλεπόμενη αποκλιμάκωση του πληθωρισμού βάσει του HICPX το 2025 και το 2026 θα προέλθει από τη σταδιακή μείωση του πληθωρισμού των υπηρεσιών, λόγω της εξάλειψης των επιδράσεων από την επανεκκίνηση της οικονομίας μετά την πανδημία και της υποχώρησης τελικά των πιέσεων από την πλευρά του κόστους εργασίας, ενώ ο πληθωρισμός των τιμών των αγαθών αναμένεται να παραμείνει σε γενικές γραμμές συμβατός με τους ιστορικούς μέσους όρους. Γενικότερα, η διαδικασία αποκλιμάκωσης του πληθωρισμού βάσει του HICPX αντανακλά μειωτικές συμβολές τόσο από την εξασθένηση των έμμεσων επιδράσεων προηγούμενων διαταραχών των τιμών της ενέργειας όσο και από την αυστηροποίηση της νομισματικής πολιτικής που εξακολουθεί να μεταδίδεται στην οικονομία, μέσω και της χαμηλότερης αύξησης των μισθών.

Διάγραμμα 9

Πληθωρισμός βάσει του ΕνΔΤΚ της ζώνης του ευρώ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που εμφανίζονται γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Τα διαστήματα βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο μπλε προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο πληθωρισμός βάσει του HICPX να διαμορφωθεί εντός του αντίστοιχου εύρους τιμών. Για περισσότερες πληροφορίες, βλ. το πλαίσιο «Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές» στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Σε σύγκριση με τις προβολές του Ιουνίου 2024, οι προοπτικές για τον γενικό πληθωρισμό βάσει του ΕνΔΤΚ δεν έχουν αναθεωρηθεί (Διάγραμμα 10). Για το 2024 η προς τα άνω αναθεώρηση του πληθωρισμού βάσει του HICPX αντισταθμίζεται από την προς τα κάτω αναθεώρηση για τις τιμές της ενέργειας και των ειδών διατροφής. Η προς τα άνω αναθεώρηση του πληθωρισμού βάσει του HICPX το 2024 και το 2025 εξηγείται κατά κύριο λόγο από τα υψηλότερα από ό,τι αναμενόταν στοιχεία τους τελευταίους μήνες, λόγω των υψηλότερων επιπέδων του πληθωρισμού βάσει του ΕνΔΤΚ των υπηρεσιών. Από το β΄ εξάμηνο του 2025 η τριμηνιαία πορεία του πληθωρισμού βάσει του HICPX αναθεωρήθηκε οριακά προς τα κάτω. Η εξέλιξη αυτή συμβαδίζει με την προς τα κάτω αναθεώρηση του πραγματικού ΑΕΠ και των μισθών, καθώς και με την καθοδική επίδραση της ανατίμησης του ευρώ, η οποία αντισταθμίζεται εν μέρει από τις έμμεσες επιδράσεις των υποθέσεων για άνοδο των τιμών του φυσικού αερίου. Η προς τα κάτω αναθεώρηση του πληθωρισμού βάσει του ΕνΔΤΚ των ειδών διατροφής σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής οφείλεται κυρίως στα χαμηλότερα από ό,τι αναμενόταν πρόσφατα καταγραφόμενα στοιχεία και στις υποθέσεις για χαμηλότερες τιμές των τροφίμων. Αργότερα στη διάρκεια του χρονικού ορίζοντα προβολής, ο πληθωρισμός της ενέργειας αναθεωρείται προς τα άνω, ακολουθώντας την προς τα άνω αναθεώρηση των υποθέσεων για τις τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας (Πλαίσιο 1).

Διάγραμμα 10

Αναθεωρήσεις της προβολής για τον πληθωρισμό σε σύγκριση με τις προβολές του Ιουνίου 2024

(ποσοστιαίες μονάδες)

Σημειώσεις: Οι αναθεωρήσεις παρουσιάζονται με βάση μη στρογγυλοποιημένα μεγέθη. Σε στρογγυλοποιημένους όρους, ο πληθωρισμός βάσει του ΕνΔΤΚ για όλα τα έτη του χρονικού ορίζοντα προβολής δεν έχει αναθεωρηθεί.

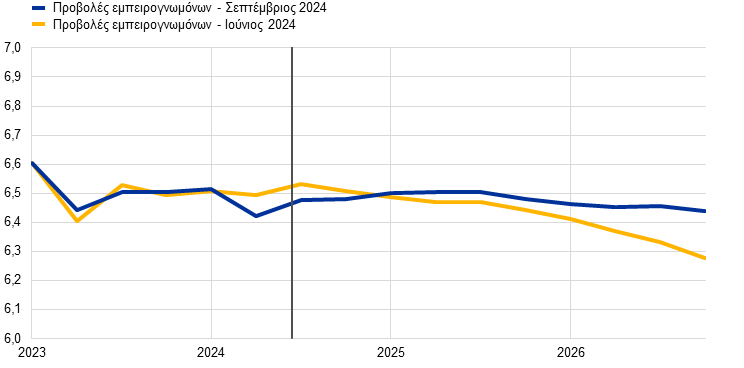

Ο ρυθμός αύξησης των ονομαστικών μισθών αναμένεται, βάσει των προβολών, να υποχωρήσει σταδιακά αλλά να παραμείνει υψηλός, επιτρέποντας στους πραγματικούς μισθούς να συγκλίνουν προς τα επίπεδα που επικρατούσαν πριν από την απότομη άνοδο του πληθωρισμού (Διάγραμμα 11). Ο ρυθμός αύξησης των αμοιβών ανά απασχολούμενο διαμορφώθηκε σε 4,7% το α΄ τρίμηνο του 2024 και εκτιμάται ότι υποχώρησε περαιτέρω, σε 4,6% το β΄ τρίμηνο (0,5 ποσ. μον. χαμηλότερα από ό,τι αναμενόταν στις προβολές του Ιουνίου).[9] Σύμφωνα με τις προβολές, θα συνεχίσει να υποχωρεί το β΄ εξάμηνο του έτους – και να διαμορφωθεί σε 4,5% κατά μέσο όρο στο σύνολο του 2024 – και θα μετριαστεί περαιτέρω στη διάρκεια του χρονικού ορίζοντα προβολής. Ωστόσο, αναμένεται να παραμείνει υψηλός σε σύγκριση με τα ιστορικά επίπεδα, λόγω της συνεχιζόμενης στενότητας στις αγορές εργασίας και εφαρμογής μέτρων αντιστάθμισης του πληθωρισμού στους μισθούς. Οι συμβατικές αποδοχές αναμένεται να αυξηθούν ελαφρώς κατά το υπόλοιπο του 2024 και στη συνέχεια να υποχωρήσουν σταδιακά συμβαδίζοντας με τον χαμηλότερο πληθωρισμό. Το 2026 ο ρυθμός αύξησης των αμοιβών ανά απασχολούμενο αναμένεται να διαμορφωθεί σε 3,2%, υπερβαίνοντας ελαφρώς το άθροισμα του προβλεπόμενου ρυθμού αύξησης της παραγωγικότητας και του πληθωρισμού βάσει του ΕνΔΤΚ. Σε σύγκριση με τις προβολές του Ιουνίου 2024, ο ρυθμός αύξησης των αμοιβών ανά απασχολούμενο αναθεωρήθηκε προς τα κάτω κατά 0,3 ποσ. μον. για το 2024 λόγω των χαμηλότερων από ό,τι αναμενόταν στοιχείων το α΄ εξάμηνο του έτους. Οι πραγματικοί μισθοί αναμένεται να επανέλθουν στα επίπεδα των αρχών του 2022 το γ΄ τρίμηνο του 2024, σύμφωνα με τις προβολές του Ιουνίου 2024, και στα επίπεδα των αρχών του 2021 λίγο αργότερα.

Διάγραμμα 11

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat (βλ. υποσημείωση 9).

Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται, σύμφωνα με τις προβολές, να επιβραδυνθεί σημαντικά. Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος έχει ήδη υποχωρήσει από τα ιστορικώς υψηλά επίπεδα του 2023 σε 4,7%, όπως εκτιμάται, το β΄ τρίμηνο του 2024.[10] Αναμένεται να υποχωρήσει περαιτέρω, και απότομα, και να διαμορφωθεί σε 2,1% το 2026. Αυτό αντανακλά την προβλεπόμενη επιτάχυνση της αύξησης της παραγωγικότητας σε συνδυασμό με την επιβράδυνση της αύξησης των μισθών. Ωστόσο, ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος θα παραμείνει σημαντικά πάνω από τον προ της πανδημίας μέσο όρο του 1,5%. Σε σύγκριση με τις προβολές του Ιουνίου 2024, ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος έχει αναθεωρηθεί προς τα κάτω κατά 0,2 ποσ. μον. για το 2024 και προς τα άνω κατά 0,1 ποσ. μον. για το 2025, λόγω των αναθεωρήσεων της αμοιβής ανά απασχολούμενο σε συνδυασμό με τον ελαφρώς χαμηλότερο ρυθμό αύξησης της παραγωγικότητας το 2025.

Οι εγχώριες πιέσεις στις τιμές, όπως μετρούνται από τον ρυθμό αύξησης του αποπληθωριστή του ΑΕΠ, προβλέπεται ότι θα συνεχίσουν να μειώνονται, καθώς η αύξηση των κερδών αρχικά αναμένεται να απορροφήσει εν μέρει τις υψηλές πιέσεις από πλευράς κόστους εργασίας και στη συνέχεια να ανακάμψει (Διάγραμμα 12). Ο ετήσιος ρυθμός αύξησης του αποπληθωριστή του ΑΕΠ υποχώρησε ραγδαία τα τελευταία τρίμηνα σε 3,2% το β΄ τρίμηνο του 2024.[11] Σύμφωνα με τις προβολές, θα συνεχίσει να μειώνεται σε όλη τη διάρκεια του 2024 και να διαμορφωθεί κατά μέσο όρο σε 3,1% το 2024 και στη συνέχεια να υποχωρήσει πιο σταδιακά σε 2,0% κατά μέσο όρο το 2026. Ο ρυθμός αύξησης των κερδών ανά μονάδα προϊόντος κορυφώθηκε στο τέλος του 2022 και έγινε αρνητικός το β΄ τρίμηνο του 2024.[12] Αναμένεται να παραμείνει κάτω από τον ρυθμό αύξησης του κόστους εργασίας ανά μονάδα προϊόντος σε όλη τη διάρκεια του 2024, γεγονός που σημαίνει ότι τα περιθώρια κέρδους θα απορροφούν τη σχετικά έντονη αύξηση του κόστους εργασίας. Καθώς η αύξηση του κόστους εργασίας ανά μονάδα προϊόντος θα μετριάζεται και η αύξηση του κόστους άλλων εισροών θα παραμένει επίσης συγκρατημένη, ο ρυθμός αύξησης των κερδών ανά μονάδα προϊόντος αναμένεται να ανακάμψει κάπως από το 2025 και μετά, υποβοηθούμενος από την οικονομική ανάκαμψη και την επιταχυνόμενη άνοδο της παραγωγικότητας. Σε σύγκριση με τις προβολές του Ιουνίου 2024, ο ρυθμός αύξησης του αποπληθωριστή του ΑΕΠ αναθεωρήθηκε προς τα κάτω για το 2024, αλλά παραμένει αμετάβλητος για το 2025 και το 2026. Τα κέρδη ανά μονάδα προϊόντος αναθεωρήθηκαν ελαφρώς προς τα πάνω για το 2024 και προς τα κάτω κατά 0,3 ποσ. μον. για το 2025, απορροφώντας την προς τα κάτω αναθεώρηση του κόστους εργασίας ανά μονάδα προϊόντος το 2024 και την οριακή προς τα άνω αναθεώρηση το 2025.

Διάγραμμα 12

α) Αποπληθωριστής του ΑΕΠ και συνιστώσες του | β) Αποπληθωριστής του ΑΕΠ και συνιστώσες του - αναθεωρήσεις σε σχέση με τις προβολές του Ιουνίου 2024 |

|---|---|

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες) | (συμβολές σε ποσοστιαίες μονάδες) |

|  |

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Έπειτα από αρνητικό ετήσιο ρυθμό το 2024, ο πληθωρισμός των τιμών των εισαγομένων αναμένεται να παραμείνει σε επίπεδα κάτω από το 2% τα επόμενα έτη του χρονικού ορίζοντα προβολής. Ο ρυθμός μεταβολής του αποπληθωριστή των εισαγωγών αναμένεται να αυξηθεί από -2,8% το 2023 σε -0,4% το 2024, 1,7% το 2025 και 1,8% το 2026. Αναθεωρήθηκε προς τα κάτω σε όλη τη διάρκεια του χρονικού ορίζοντα, συμβαδίζοντας με τις αναθεωρήσεις των τιμών εξαγωγών των ανταγωνιστών και την ελαφρά ανατίμηση του ευρώ που προκύπτει από τις τεχνικές υποθέσεις (Πλαίσιο 1).

6 Ανάλυση σεναρίων και ευαισθησίας

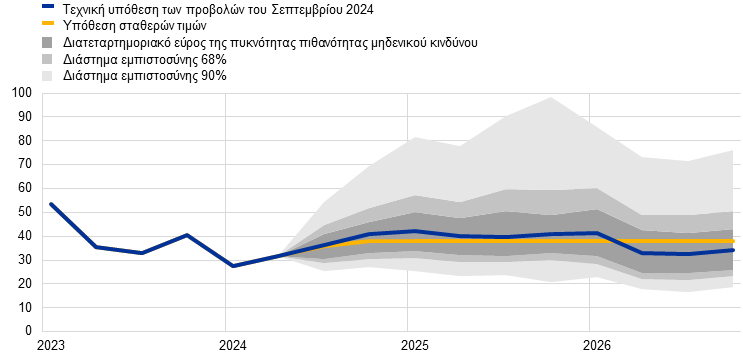

Εναλλακτικές πορείες των τιμών της ενέργειας

Οι μελλοντικές εξελίξεις των τιμών των ενεργειακών βασικών εμπορευμάτων παραμένουν πολύ αβέβαιες και οι εναλλακτικές πορείες των τιμών του πετρελαίου και του φυσικού αερίου θα είχαν σημαντικό αντίκτυπο στις οικονομικές προοπτικές, ιδίως όσον αφορά τον πληθωρισμό. Ενώ οι προβολές των εμπειρογνωμόνων βασίζονται στις τεχνικές υποθέσεις που περιγράφονται στο Πλαίσιο 1, στην παρούσα ανάλυση ευαισθησίας παρέχονται εναλλακτικές πορείες που αποκλίνουν προς τα κάτω και προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου και οι οποίες προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου.[13] Οι εναλλακτικές πορείες των τιμών του πετρελαίου κατανέμονται συμμετρικά γύρω από το βασικό σενάριο, αντανακλώντας σε γενικές γραμμές ισορροπημένους κινδύνους. Αντιθέτως, η κατανομή των τιμών του φυσικού αερίου υποδηλώνει ανοδικούς κινδύνους όσον αφορά τις τεχνικές υποθέσεις (Διάγραμμα 13). Αυτό πιθανώς αντανακλά δυσμενείς γεωπολιτικούς κινδύνους, με την κλιμάκωση των εντάσεων στη Μέση Ανατολή και την προέλαση ουκρανικών στρατευμάτων στη ρωσική επικράτεια. Επιπλέον, εξετάζεται μια υπόθεση σταθερών τιμών τόσο για το πετρέλαιο όσο και για το φυσικό αέριο. Σε όλες τις περιπτώσεις, υπολογίζεται ένας σύνθετος δείκτης των τιμών της ενέργειας (σταθμισμένος μέσος όρος των εναλλακτικών εξελίξεων των τιμών του πετρελαίου και του φυσικού αερίου) και αξιολογούνται οι μακροοικονομικές επιδράσεις με χρήση οικονομετρικών υποδειγμάτων της ΕΚΤ και του Ευρωσυστήματος. Τα αποτελέσματα παρουσιάζονται στον Πίνακα 6 και υποδηλώνουν γενικά υψηλότερους ανοδικούς από ό,τι καθοδικούς κινδύνους για τον πληθωρισμό και πιο περιορισμένους κινδύνους για την αύξηση του ΑΕΠ.

Διάγραμμα 13

Εναλλακτικές πορείες των υποθέσεων για τις τιμές της ενέργειας

α) Υπόθεση για την τιμή του πετρελαίου

(δολάρια ΗΠΑ/βαρέλι)

β) Υπόθεση για την τιμή του φυσικού αερίου

(ευρώ/Mwh)

Πηγές: Morningstar και υπολογισμοί της ΕΚΤ.

Σημείωση: Οι πυκνότητες πιθανότητας με βάση τα δικαιώματα προαίρεσης για τις τιμές του φυσικού αερίου και του πετρελαίου προκύπτουν από τις τιμές της αγοράς της 16ης Αυγούστου 2024 για τα δικαιώματα προαίρεσης επί των συμβολαίων μελλοντικής εκπλήρωσης ICE Brent και Dutch TTF Natural Gas με καθορισμένες τριμηνιαίες ημερομηνίες λήξης.

Πίνακας 6

Εναλλακτικές πορείες των τιμών της ενέργειας και οι επιδράσεις τους στην αύξηση του πραγματικού ΑΕΠ και τον πληθωρισμό βάσει του ΕνΔΤΚ

Πορεία 1: 25ο εκατοστημόριο | Πορεία 2: 75ο εκατοστημόριο | Πορεία 3: σταθερές τιμές | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(αποκλίσεις από τα επίπεδα του βασικού σεναρίου, ποσοστά %) | |||||||||

Τιμές του πετρελαίου | -4,0 | -14,1 | -19,1 | 3,6 | 14,8 | 18,5 | 1,2 | 8,1 | 12,3 |

Τιμές του φυσικού αερίου | -10,2 | -19,8 | -23,8 | 7,2 | 21,1 | 26,6 | -2,4 | -6,9 | 7,9 |

Σύνθετος δείκτης τιμών της ενέργειας | -7,3 | -16,8 | -20,0 | 6,7 | 19,3 | 24,3 | 0,0 | 2,1 | 10,6 |

(αποκλίσεις από τους ρυθμούς μεταβολής του βασικού σεναρίου, ποσοστιαίες μονάδες) | |||||||||

Αύξηση του πραγματικού ΑΕΠ | 0,0 | 0,1 | 0,1 | 0,1 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

Πληθωρισμός βάσει του ΕνΔΤΚ | -0,2 | -0,6 | -0,3 | 0,3 | 0,8 | 0,4 | 0,0 | 0,1 | 0,3 |

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας σύνθετος δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης για το πετρέλαιο και για το φυσικό αέριο. Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου στις 16 Αυγούστου 2024. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιπτώσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Πλαίσιο 2

Εναλλακτικά σενάρια σχετικά με την εμπιστοσύνη των καταναλωτών και οι συνέπειες για την οικονομία

Η παρούσα ανάλυση σεναρίων διερευνά τους κινδύνους σε σχέση με το βασικό σενάριο των προβολών του Σεπτεμβρίου 2024, οι οποίοι απορρέουν από δυνητικές διαταραχές της εμπιστοσύνης των καταναλωτών. Η ανάλυση ανασκοπεί τις πρόσφατες εξελίξεις και αξιολογεί, χρησιμοποιώντας ένα εμπειρικό υπόδειγμα, πώς οι απροσδόκητες μεταβολές της εμπιστοσύνης των καταναλωτών επηρεάζουν τις αποφάσεις των νοικοκυριών σχετικά με την κατανάλωση, τις επενδύσεις σε κατοικίες και την αποταμίευση. Στη συνέχεια, υπό το πρίσμα του υποδείγματος ECB-BASE, εξετάζει τις ευρύτερες συνέπειες για την οικονομική δραστηριότητα και τον πληθωρισμό οι οποίες απορρέουν από εναλλακτικές αποφάσεις για την αποταμίευση και τις δαπάνες λόγω διαταραχών της εμπιστοσύνης.

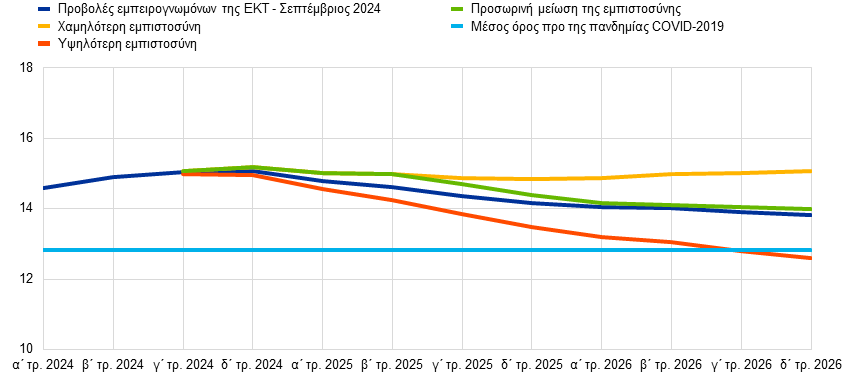

Η εμπιστοσύνη των καταναλωτών υποχώρησε απότομα με την έναρξη του πολέμου της Ρωσίας κατά της Ουκρανίας και έκτοτε παραμένει χαμηλή, παρά κάποια ανάκαμψη. Από τις αρχές του 2022, η εμπιστοσύνη των καταναλωτών στη ζώνη του ευρώ έχει υποστεί πλήγμα από αλλεπάλληλες σοβαρές οικονομικές διαταραχές, όπως η απότομη άνοδος των τιμών της ενέργειας και του συνολικού πληθωρισμού, η έντονη αυστηροποίηση της νομισματικής πολιτικής και η αυξημένη αβεβαιότητα. Ως αποτέλεσμα, έφθασε στο κατώτατο σημείο της τον Σεπτέμβριο του 2022 (Διάγραμμα Α, γράφημα β). Μετά από αυτή την αρχική απότομη υποχώρηση, η εμπιστοσύνη των καταναλωτών ανέκαμψε τα τελευταία τρίμηνα, αλλά παραμένει κάτω από το επίπεδό της πριν από την έναρξη του πολέμου. Σε συνδυασμό με την εξάλειψη των ευνοϊκών επιδράσεων από την επανεκκίνηση της οικονομίας, αυτό το σταθερά χαμηλό επίπεδο εμπιστοσύνης των καταναλωτών έχει ανακόψει την εξαιρετικά ισχυρή ανάκαμψη της κατανάλωσης και των επενδύσεων σε κατοικίες μετά την πανδημία και, αντιστρόφως, προκάλεσε αύξηση των αποταμιεύσεων (Διάγραμμα Α, γράφημα α).

Διάγραμμα A

Ιδιωτική κατανάλωση, επενδύσεις σε κατοικίες, ποσοστό αποταμίευσης και εμπιστοσύνη των καταναλωτών από το 2022 και εξής

α) Ιδιωτική κατανάλωση, επενδύσεις σε κατοικίες και ποσοστό αποταμίευσης | β) Εμπιστοσύνη και αβεβαιότητα των καταναλωτών |

(αριστερή κλίμακα: ετήσιες ποσοστιαίες μεταβολές,·δεξιά κλίμακα: μερίδιο ακαθάριστου διαθέσιμου εισοδήματος, %) | (τυποποιημένο επίπεδο) |

|  |

Πηγές: Eurostat, Ευρωπαϊκή Επιτροπή (Γενική Διεύθυνση Οικονομικών και Δημοσιονομικών Θεμάτων) και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Στο γράφημα (β) τα στοιχεία είναι τυποποιημένα για το σύνολο του διαθέσιμου δείγματος –από τον Ιανουάριο του 1999 έως τον Αύγουστο του 2024 για την εμπιστοσύνη και από τον Απρίλιο του 2019 έως τον Ιούλιο του 2024 για την αβεβαιότητα. Η διακεκομμένη μπλε γραμμή αναφέρεται σε μια προβολή της εμπιστοσύνης των καταναλωτών η οποία είναι συμβατή με τις προβολές του βασικού σεναρίου με βάση το εμπειρικό υπόδειγμα που περιγράφεται στο Διάγραμμα Β. Οι εναλλακτικές πορείες της εμπιστοσύνης των καταναλωτών, όπως απεικονίζονται στο διάγραμμα, περιγράφονται παρακάτω. Στο γράφημα β) η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Οι πιο πρόσφατες παρατηρήσεις αφορούν το α΄ ́ τρίμηνο 2024 στο γράφημα α) και τον Αύγουστο 2024 στο γράφημα β).

Ένα εμπειρικό υπόδειγμα υποδηλώνει ότι οι απροσδόκητες μεταβολές της εμπιστοσύνης των καταναλωτών επηρεάζουν σημαντικά την ιδιωτική κατανάλωση, τις επενδύσεις σε κατοικίες και το ποσοστό αποταμίευσης. Εκτιμάται ένα διαρθρωτικό διανυσματικό αυτοπαλίνδρομο υπόδειγμα (SBVAR) με χρήση στοιχείων για τη ζώνη του ευρώ μεταξύ του α΄ τριμήνου 1999 και του δ΄ τριμήνου 2019. Ενσωματώνει μεταβλητές για την εμπιστοσύνη των καταναλωτών, την ιδιωτική κατανάλωση, τις επενδύσεις σε κατοικίες, το επιτόκιο, το πραγματικό διαθέσιμο εισόδημα και τον αποπληθωριστή της ιδιωτικής κατανάλωσης. Το υπόδειγμα χρησιμοποιεί ένα επαναληπτικό πλαίσιο ταυτοποίησης για να διαχωρίσει τις επιπτώσεις των διαταραχών της εμπιστοσύνη των καταναλωτών.[14] Μια αρνητική διαταραχή της εμπιστοσύνης των καταναλωτών κατά μία τυπική απόκλιση οδηγεί σε μείωση έως 0,8% περίπου του διαθέσιμου εισοδήματος και έως 0,6% της ιδιωτικής κατανάλωσης μετά από οκτώ τρίμηνα. Ως εκ τούτου, επιφέρει αύξηση του ποσοστού αποταμίευσης έως 0,9 ποσ. μον. περίπου μετά από έξι τρίμηνα.[15] Οι επενδύσεις σε κατοικίες επίσης μειώνονται μετά τη δυσμενή διαταραχή της εμπιστοσύνης, με μείωση έως 1,2% μετά από επτά τρίμηνα περίπου. Τα ευρήματα αυτά υποδηλώνουν ότι η επιδείνωση της εμπιστοσύνης των καταναλωτών ασκεί επίμονες αρνητικές επιδράσεις στις δαπάνες και τις επενδύσεις των νοικοκυριών, ενώ παράλληλα ενισχύει τη ροπή τους προς αποταμίευση, μεταξύ άλλων και για λόγους πρόνοιας.

Διάγραμμα Β

Εκτιμώμενη επίδραση των διαταραχών της εμπιστοσύνης των καταναλωτών στο πραγματικό διαθέσιμο εισόδημα, την ιδιωτική κατανάλωση και τις επενδύσεις σε κατοικίες

|

Πηγές: Eurostat, DG-ECFIN και υπολογισμοί εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Το υπόδειγμα εκτιμάται με βάση στοιχεία για τη ζώνη του ευρώ μεταξύ του α΄ τριμήνου του 1999 και του δ΄ τριμήνου του 2019 για την εμπιστοσύνη των καταναλωτών, την ιδιωτική κατανάλωση, τις επενδύσεις σε κατοικίες, το επιτόκιο, το πραγματικό διαθέσιμο εισόδημα και τον αποπληθωριστή της ιδιωτικής κατανάλωσης. Το επιτόκιο υπολογίζεται ως μέσος όρος των βραχυπρόθεσμων και μακροπρόθεσμων επιτοκίων των τίτλων του του Δημοσίου. Οι μεταβλητές εισάγονται στο υπόδειγμα σε λογαριθμική μορφή, με εξαίρεση το επιτόκιο. Το υπόδειγμα εκτιμάται χρησιμοποιώντας στοιχεία με υστέρηση τεσσάρων τριμήνων. Στο πλαίσιο ταυτοποίησης κατά Cholesky που χρησιμοποιείται, ο αποπληθωριστής της ιδιωτικής κατανάλωσης κατατάσσεται πρώτος και ακολουθεί το πραγματικό διαθέσιμο εισόδημα, η ιδιωτική κατανάλωση, οι επενδύσεις σε κατοικίες, τα επιτόκια και η εμπιστοσύνη των καταναλωτών. Οι επιδράσεις που παρουσιάζονται στο διάγραμμα έχουν κανονικοποιηθεί σε μια διαταραχή της εμπιστοσύνης των καταναλωτών κατά μία τυπική απόκλιση. Οι μπλε περιοχές αντιπροσωπεύουν διαστήματα εμπιστοσύνης 68%. Οι επιδράσεις στο ποσοστό αποταμίευσης υπολογίζονται σύμφωνα με τις εκτιμώμενες βάσει του υποδείγματος επιδράσεις των διαταραχών της εμπιστοσύνης στο πραγματικό διαθέσιμο εισόδημα και στην πραγματική ιδιωτική κατανάλωση. Οι εκτιμήσεις για την πορεία του ποσοστού αποταμίευσης παρουσιάζονται στο Διάγραμμα Γ.

Με βάση τα εμπειρικά ευρήματα, τρεις εναλλακτικές πορείες για το ποσοστό αποταμίευσης και τις επενδύσεις σε κατοικίες –που αντανακλούν διαφορετικές διαταραχές της εμπιστοσύνης των καταναλωτών– ενσωματώνονται στο υπόδειγμα ECB-BASE με σκοπό να αξιολογηθούν οι ευρύτερες συνέπειες για την οικονομική δραστηριότητα και τον πληθωρισμό.[16],[17] Το πρώτο σενάριο (χαμηλότερη εμπιστοσύνη) υποθέτει ότι η εμπιστοσύνη των καταναλωτών επιδεινώνεται κατά μία τυπική απόκλιση το δ΄ τρίμηνο του 2024 και στη συνέχεια παραμένει χαμηλή (Διάγραμμα Α, γράφημα β). Ένα τέτοιο σενάριο θα μπορούσε να προκύψει σε περίπτωση αυξανόμενης γεωπολιτικής αβεβαιότητας και πιο επίμονων αρνητικών επιδράσεων του κόστους χρηματοδότησης που παραμένει υψηλό. Αυτό το σενάριο οδηγεί σε αύξηση του ποσοστού αποταμίευσης σε σχέση με το βασικό σενάριο για λόγους πρόνοιας και για το υπόλοιπο διάστημα του χρονικού ορίζοντα προβολής. Αντίστοιχα, οι επενδύσεις σε κατοικίες μειώνονται καθώς τα νοικοκυριά προσαρμόζουν τις επενδυτικές τους αποφάσεις στην επιδείνωση των προοπτικών. Αντιθέτως, το δεύτερο σενάριο (υψηλότερη εμπιστοσύνη) υποθέτει ταχύτερη βελτίωση της εμπιστοσύνης των καταναλωτών σε σχέση με το βασικό σενάριο, λόγω θετικής διαταραχής κατά μία τυπική απόκλιση το δ΄ τρίμηνο του 2024. Αυτό το σενάριο θα μπορούσε να προκύψει σε περίπτωση ευνοϊκότερων προοπτικών που σχετίζονται με την επιβράδυνση του πληθωρισμού, την ανθεκτικότητα των αγορών εργασίας, την ανάκαμψη των πραγματικών εισοδημάτων και την περαιτέρω υποχώρηση της αβεβαιότητας των καταναλωτών. Η ευνοϊκότερη εμπιστοσύνη των καταναλωτών μεταφράζεται σε χαμηλότερο ποσοστό αποταμίευσης, το οποίο μειώνεται στο προ της πανδημίας επίπεδό του στα τέλη του 2026, καθώς και σε αύξηση των δαπανών και των επενδύσεων σε κατοικίες. Το τρίτο σενάριο (πρόσκαιρα χαμηλότερη εμπιστοσύνη) υποθέτει ότι η εμπιστοσύνη των καταναλωτών αρχικά μειώνεται κατά μία τυπική απόκλιση το δ΄ τρίμηνο του 2024, αλλά στη συνέχεια ανακάμπτει ισόποσα το γ΄ τρίμηνο του 2025. Αυτό σημαίνει ότι το ποσοστό αποταμίευσης αρχικά αυξάνεται σε σχέση με το βασικό σενάριο και στη συνέχεια συγκλίνει σταδιακά με αυτό μετά την ευνοϊκή διαταραχή της εμπιστοσύνης το β΄ εξάμηνο του 2025 (Διάγραμμα Γ). Το σενάριο χαμηλότερης εμπιστοσύνης οδηγεί σε ρυθμό αύξησης του πραγματικού ΑΕΠ 0,3 και 0,6 ποσ. μον. χαμηλότερο σε σχέση με το βασικό σενάριο το 2025 και το 2026 αντίστοιχα, καθώς η πραγματική ιδιωτική κατανάλωση μειώνεται κατά 0,4 ποσ. μον. το 2025 και κατά 0,9 ποσ. μον. το 2026 σε σχέση με το βασικό σενάριο (Πίνακας Α). Η εξέλιξη αυτή συνοδεύεται από αρνητική επίδραση στην αύξηση της απασχόλησης κατά 0,1 ποσ. μον. το 2025 και 0,2 ποσ. μον. το 2026. Σ’ αυτή την περίπτωση ο πληθωρισμός βάσει του ΕνΔΤΚ θα ήταν χαμηλότερος κατά 0,1 ποσ. μον. το 2026. Το σενάριο υψηλότερης εμπιστοσύνης συνεπάγεται σε γενικές γραμμές σύμμετρες θετικές επιδράσεις στο ΑΕΠ, την κατανάλωση και τον πληθωρισμό. Το σενάριο της προσωρινά χαμηλότερης εμπιστοσύνης συνεπάγεται σωρευτικές αποκλίσεις του ρυθμού αύξησης του πραγματικού ΑΕΠ κατά -0,1 ποσ. μον. σε σχέση με το βασικό σενάριο για την περίοδο 2024-26, με μεγαλύτερες επιδράσεις στην ιδιωτική κατανάλωση και μόνο οριακές στον πληθωρισμό.

Διάγραμμα Γ

Εναλλακτικές πορείες για το ποσοστό αποταμίευσης

(ποσοστό διαθέσιμου εισοδήματος)

Σημειώσεις: Οι εναλλακτικές πορείες του ποσοστού αποταμίευσης είναι συμβατές με αυτές που συνάγονται με βάση τις εκτιμώμενες επιδράσεις των διαταραχών της εμπιστοσύνης στο πραγματικό διαθέσιμο εισόδημα και την ιδιωτική κατανάλωση, όπως παρουσιάζονται στο Διάγραμμα Β. Αυτές οι εναλλακτικές πορείες ενσωματώνονται στο υπόδειγμα ECB-BASE, μαζί με τις εκτιμώμενες βάσει υποδείγματος επιδράσεις των διαταραχών της εμπιστοσύνης στις επενδύσεις σε κατοικίες. Η γαλάζια γραμμή στο διάγραμμα αντιπροσωπεύει το μέσο ποσοστό αποταμίευσης το 2019.

Η εμπιστοσύνη των καταναλωτών που επί του παρόντος παραμένει χαμηλή είναι πιθανόν να επηρεάσει δυσμενώς τις αποφάσεις των νοικοκυριών όσον αφορά τις δαπάνες, τις επενδύσεις και την αποταμίευση βραχυπρόθεσμα. Ωστόσο, εφόσον δεν υπάρξουν περαιτέρω δυσμενείς διαταραχές, η εμπιστοσύνη των καταναλωτών στη ζώνη του ευρώ είναι πιθανόν να συνεχίσει να ανακάμπτει σταδιακά. Αυτό οφείλεται στην επιβράδυνση του πληθωρισμού, στις ανθεκτικές αγορές εργασίας, στην ανάκαμψη των πραγματικών εισοδημάτων και στην υποχώρηση της αβεβαιότητας των καταναλωτών. Παράλληλα, οι περιοριστικές επιδράσεις από το κόστος χρηματοδότησης το οποίο εξακολουθεί να είναι υψηλό είναι πιθανόν να παραμείνουν για κάποιο χρονικό διάστημα και να επιβραδύνουν την ανάκαμψη της εμπιστοσύνης των καταναλωτών.

Πίνακας A

Επιδράσεις των διαταραχών της εμπιστοσύνης των καταναλωτών στην αύξηση του πραγματικού ΑΕΠ, στον πληθωρισμό βάσει του ΕνΔΤΚ και στην ιδιωτική κατανάλωση

(απόκλιση σε ποσοστιαίες μονάδες από το βασικό σενάριο)

Αύξηση του πραγματικού ΑΕΠ | Αύξηση της ιδιωτικής κατανάλωσης | Πληθωρισμός βάσει του ΕνΔΤΚ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | Σωρευτική | 2024 | 2025 | 2026 | Σωρευτική | 2024 | 2025 | 2026 | Σωρευτική | |

Σενάριο 1: Χαμηλότερη εμπιστοσύνη | 0,0 | -0,3 | -0,6 | -0,9 | 0,0 | -0,4 | -0,9 | -1,4 | 0,0 | 0,0 | -0,1 | -0,1 |

Σενάριο 2: Υψηλότερη εμπιστοσύνη | 0,0 | 0,3 | 0,5 | 0,9 | 0,0 | 0,4 | 0,9 | 1,4 | 0,0 | 0,0 | 0,1 | 0,1 |

Σενάριο 3: Προσωρινά χαμηλότερη εμπιστοσύνη | 0,0 | -0,3 | 0,1 | -0,1 | 0,0 | -0,4 | 0,1 | -0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

Πηγές: Υπόδειγμα ECB-BASE και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Προσομοίωση του υποδείγματος ECB-BASE με χρήση της επιλογής «επικαιροποίησης των προβολών» με τη συναλλαγματική ισοτιμία ως εξωγενή μεταβλητή και με μεταβλητές για τη νομισματική και δημοσιονομική πολιτική. Επιπλέον, αποκλείονται άλλοι δίαυλοι που θα μπορούσαν να επιτείνουν τις επιδράσεις των διαταραχών της εμπιστοσύνης των καταναλωτών, όπως ένα αντίστοιχο σενάριο για το διεθνές περιβάλλον ή οι άμεσες επιδράσεις των προσδοκιών. Το σενάριο 1 («Χαμηλότερη εμπιστοσύνη») υποθέτει ότι οι αντιδράσεις των επενδύσεων σε κατοικίες και του ποσοστού αποταμίευσης συνάδουν με μια θετική διαταραχή κατά μία τυπική απόκλιση της εμπιστοσύνης των καταναλωτών, όπως στο Διάγραμμα Β, ενώ στο σενάριο 2 («Υψηλότερη εμπιστοσύνη»), η πορεία συνάδει με μια αρνητική διαταραχή μίας τυπικής απόκλισης. Στο σενάριο 3 («Προσωρινά χαμηλότερη εμπιστοσύνη»), οι αντιδράσεις των επενδύσεων σε κατοικίες και του ποσοστού αποταμίευσης συνάδουν με μια αρνητική διαταραχή μίας τυπικής απόκλισης και στη συνέχεια με μια ισόποση θετική διαταραχή μετά από τέσσερα τρίμηνα. Η αντίδραση της ιδιωτικής κατανάλωσης είναι συμβατή με αυτήν που εκτιμάται από το υπόδειγμα ECB-BASE. Όλα τα αριθμητικά μεγέθη εκφράζουν ως αποκλίσεις σε ποσ. μον. σε σχέση με το βασικό σενάριο και στρογγυλοποιούνται σε ένα δεκαδικό ψηφίο.

Πλαίσιο 3

Σύγκριση με τις προβλέψεις άλλων οργανισμών και του ιδιωτικού τομέα